醫(yī)療綜合體即在一個(gè)建筑區(qū)域內(nèi)既有醫(yī)療設(shè)施,也有社區(qū)、商業(yè)、養(yǎng)老、研究機(jī)構(gòu)等。在整個(gè)綜合體的商業(yè)模式中,醫(yī)院成為一個(gè)人流的入口,在外圍則是布局包括餐飲、休閑、醫(yī)藥等的商業(yè)區(qū)域,并通過道路修建以及綠化設(shè)計(jì),將醫(yī)療機(jī)構(gòu)服務(wù)業(yè)態(tài)與商業(yè)區(qū)域合理的連接起來,搭建成一個(gè)社區(qū),實(shí)現(xiàn)“醫(yī)院中的城市”這一效果。周圍的商業(yè)配套等又為醫(yī)院的患者提供便利、輕松的就醫(yī)環(huán)境,優(yōu)秀的醫(yī)療配套服務(wù),進(jìn)而吸引更多的患者來此就醫(yī)。

一、全球醫(yī)療綜合體發(fā)展現(xiàn)狀

由于私立醫(yī)療目前尚不普及的國(guó)情,故中國(guó)大陸地區(qū)醫(yī)療綜合體發(fā)展尚處于起步嘗試階段,以非病診療保健、差異化的輕醫(yī)療、非醫(yī)保范疇醫(yī)療服務(wù)商為主。由于醫(yī)療業(yè)態(tài)在硬件上必須配置獨(dú)立的醫(yī)療排污系統(tǒng),加之在衛(wèi)生主管部門申辦醫(yī)療機(jī)構(gòu)執(zhí)業(yè)許可證有相當(dāng)?shù)碾y度,這兩者影響了醫(yī)療業(yè)態(tài)進(jìn)駐購(gòu)物中心的速度。加之購(gòu)物中心租金往往比辦公樓裙房、街鋪更高,故目前非公辦醫(yī)院體系的醫(yī)療業(yè)態(tài)只有約兩成位于購(gòu)物中心內(nèi)。

醫(yī)療綜合體的成立在近十幾年有加速建設(shè)的趨勢(shì),時(shí)間分布上建設(shè)成立更加頻繁,但考慮到醫(yī)療綜合體投入相對(duì)較大、建設(shè)或改造周期相對(duì)較長(zhǎng)等特點(diǎn),全球醫(yī)療綜合體在相鄰年間分布相對(duì)均勻,其成立沒有非常明顯的趨勢(shì)。

其中,美國(guó)New Handover Regional Medical Centere成立的時(shí)間最早(1967年)。縱向來看,2003年和2007年新成立的醫(yī)療商城相對(duì)多一些。此外,近年來隨著“醫(yī)療+商業(yè)中心”模式在亞洲地區(qū)的興起,新加坡、馬來西亞等地區(qū)醫(yī)療商城出現(xiàn)增長(zhǎng)趨勢(shì)。

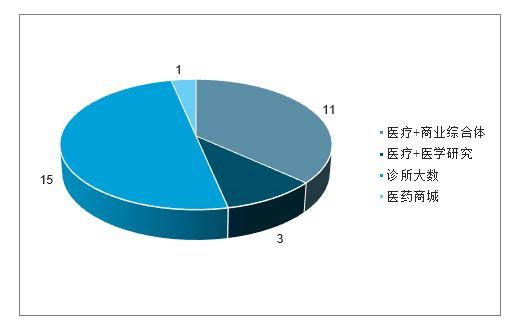

對(duì)全球30家醫(yī)療綜合體的定位進(jìn)行梳理,可以發(fā)現(xiàn)其各自的定位存在略微的差異,大致可以分為“醫(yī)療+商業(yè)綜合體”、“醫(yī)療+醫(yī)學(xué)研究”、“診所大樓”和“醫(yī)藥商城”四種。

其中,有11家醫(yī)療綜合體的商業(yè)模式屬于“醫(yī)療+商業(yè)綜合體”,即商城中配備了一站式的醫(yī)療服務(wù),以及購(gòu)物、餐飲、娛樂、休閑療養(yǎng)等商業(yè)功能;此外占比較多的還有“診所大樓”模式,符合該分類標(biāo)準(zhǔn)的有15家商業(yè)綜合體,其中配備有不同類型的醫(yī)院,以及兒科、骨科、口腔、中醫(yī)、醫(yī)美整形等專科診所。

而目前占比較少的商業(yè)模式為“醫(yī)療+醫(yī)學(xué)研究”(3家)以及醫(yī)藥商城(1家)。“醫(yī)療+醫(yī)學(xué)研究”的醫(yī)療綜合體除了開展臨床診療業(yè)務(wù)外,內(nèi)部還有一些醫(yī)科大學(xué)、醫(yī)學(xué)實(shí)驗(yàn)室以及醫(yī)學(xué)協(xié)會(huì)開展相關(guān)課題、進(jìn)行深度研究。而Medical Mall Pharmacy是一家醫(yī)藥商城,聚集眾多優(yōu)質(zhì)的藥房。

全球醫(yī)療商城定位情況

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)醫(yī)療衛(wèi)生行業(yè)市場(chǎng)競(jìng)爭(zhēng)狀況及投資戰(zhàn)略咨詢報(bào)告》

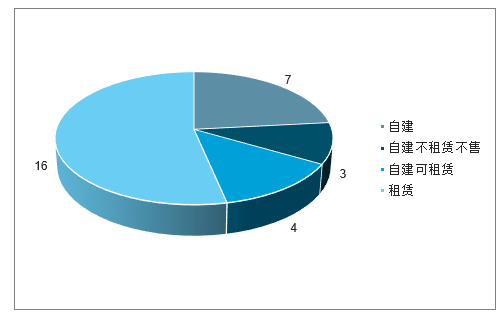

從商業(yè)模式角度來看,大部分的醫(yī)療商城盈利是依靠租賃,小部分則是自建自用。其中,亞洲地區(qū)(新加坡、馬來西亞、菲律賓)的醫(yī)療商城大部分是由房地產(chǎn)商、投資機(jī)構(gòu)或信托公司組成,而美國(guó)大部分醫(yī)療商城則是由大醫(yī)院、醫(yī)生團(tuán)體或政府投資建立的。

全球醫(yī)療商城商業(yè)模式

數(shù)據(jù)來源:公開資料整理

二、中國(guó)醫(yī)療綜合體發(fā)展現(xiàn)狀

2017年,有29家地產(chǎn)商在醫(yī)療領(lǐng)域布局,其中包括萬(wàn)達(dá)集團(tuán)、恒大將康、萬(wàn)科地產(chǎn)、中南建設(shè)、保利地產(chǎn)、綠地、華潤(rùn)集團(tuán)等。這些地產(chǎn)商跨界醫(yī)療主要選擇合作共建或合作自建的方式,涉及的形勢(shì)包括養(yǎng)老、社區(qū)醫(yī)療、高端醫(yī)療、健康小鎮(zhèn)、Medical Mall等,投資總額超過3351億元。

全國(guó)各地的醫(yī)療綜合體涉足領(lǐng)域種類繁多,主要有健康大數(shù)據(jù)、現(xiàn)代服務(wù)業(yè)、獨(dú)立第三方醫(yī)藥商業(yè)、技術(shù)服務(wù)平臺(tái)、大健康產(chǎn)業(yè)集群、連鎖藥店、健康大數(shù)據(jù)等。其發(fā)起方和投資方也根據(jù)定位和稟賦的不同有所差異,除了以藥品為核心的醫(yī)療綜合體主要由藥企主導(dǎo)外,其他醫(yī)療綜合體涉及的投資方包括地產(chǎn)商、醫(yī)療機(jī)構(gòu)、高校、零售機(jī)構(gòu)、投資機(jī)構(gòu)等,通過相互的賦能和資源整合達(dá)到最優(yōu)解。另外,從盈利模式上來說,大部分的醫(yī)療綜合體盈利是依靠租賃,小部分則是自建自用。由此可見,這是一個(gè)重資產(chǎn)投資,偏向資源整合的行業(yè),對(duì)于運(yùn)營(yíng)者的要求較高。

中國(guó)主要醫(yī)療綜合體情況

數(shù)據(jù)來源:公開資料整理

目前,齒科門診、產(chǎn)婦產(chǎn)后健康管理中心、體檢中心、中醫(yī)養(yǎng)生保健、醫(yī)療微整美容中心乃至寵物醫(yī)療中心是我國(guó)最為常見的醫(yī)療綜合體業(yè)態(tài),其中齒科門診占比更是遙遙領(lǐng)先高居第一。

三、中國(guó)醫(yī)療綜合體發(fā)展困境

對(duì)比國(guó)外Medical Mall的發(fā)展路徑,國(guó)內(nèi)至少還面臨以下4個(gè)問題:

第一,雖然國(guó)內(nèi)各大地產(chǎn)商紛紛涉足大健康領(lǐng)域,但是真正做醫(yī)療商業(yè)綜合體的卻很少。大多數(shù)是通過并購(gòu)醫(yī)療行業(yè)里上中下游的企業(yè),或是和外資醫(yī)療機(jī)構(gòu)合作,共建高端醫(yī)院。

第二,國(guó)內(nèi)關(guān)于醫(yī)療機(jī)構(gòu)審批牌照,各地管控均不同。由于醫(yī)療業(yè)態(tài)在硬件上必須配置獨(dú)立的醫(yī)療排污系統(tǒng),加之在衛(wèi)生主管部門申辦醫(yī)療機(jī)構(gòu)執(zhí)業(yè)許可證有相當(dāng)?shù)碾y度,這兩者影響了醫(yī)療業(yè)態(tài)進(jìn)駐購(gòu)物中心的速度。將診所、第三方檢測(cè)機(jī)構(gòu)、醫(yī)藥研發(fā)等機(jī)構(gòu)建設(shè)落地在類購(gòu)物中心建筑主體內(nèi),審批環(huán)節(jié)困難重重。

第三,進(jìn)入Medical Mall的醫(yī)療服務(wù)機(jī)構(gòu),多是定位高端,也沒有接入醫(yī)保,門診費(fèi)高于普通三甲醫(yī)院的門診費(fèi)用。這樣相對(duì)高昂的價(jià)格定位,即便是在人流密集的商圈,能轉(zhuǎn)化為醫(yī)療綜合體內(nèi)就醫(yī)的貢獻(xiàn)在可預(yù)見的短期內(nèi)也相對(duì)有限。而購(gòu)物中心租金往往比辦公樓裙房、街鋪更高,也增加了入駐于購(gòu)物中心非公辦醫(yī)院體系的醫(yī)療業(yè)態(tài)的成本。同時(shí),人們的就醫(yī)意識(shí)、就醫(yī)習(xí)慣的轉(zhuǎn)變是一個(gè)相對(duì)長(zhǎng)期的過程。國(guó)內(nèi)就醫(yī)群體對(duì)公立醫(yī)院、大型醫(yī)院的信任很難在短期內(nèi)被小型、專科診所替代。

第四,信息安全隱患問題。醫(yī)療綜合體要在一家Medical Mall中,通過中小型機(jī)構(gòu)的集聚涵蓋現(xiàn)有醫(yī)療機(jī)構(gòu)的大部分功能,并圍繞更大范圍的輔助醫(yī)療、醫(yī)療健康等內(nèi)容提供服務(wù),勢(shì)必涉及患者的個(gè)人信息在多個(gè)機(jī)構(gòu)之間的交換、傳輸。相比于大型醫(yī)療機(jī)構(gòu),患者的個(gè)人信息安全存在更多的潛在隱患,這也需要醫(yī)療綜合體的運(yùn)營(yíng)者及早布局防范措施。

從國(guó)外Medical Mall的發(fā)展歷程看,中國(guó)的Medical Mall還處于初期,雖然各地都展開了形式各異的新嘗試,但是能否星火燎原,還未可知。即使在資本熱捧、政策利好的條件下,依舊還有很長(zhǎng)一段路要走。

當(dāng)然,隨著人們健康意識(shí)的提升,消費(fèi)能力的升級(jí),大家對(duì)于健康的需求開始倡導(dǎo)從“治已病”變?yōu)?ldquo;治未病”,從“被動(dòng)醫(yī)療”轉(zhuǎn)為“主動(dòng)健康”。如果不將Medical Mall的職能放在治病救人等與醫(yī)院業(yè)務(wù)重度重合的醫(yī)療服務(wù)上,而是針對(duì)整個(gè)大健康體系下的消費(fèi)醫(yī)療、醫(yī)養(yǎng)結(jié)合、健康管理等服務(wù),理應(yīng)會(huì)有一定的空間。

另外,從全球范圍來看,大健康產(chǎn)業(yè)發(fā)展有十種主要模式,分別是健康產(chǎn)業(yè)集群(Medical Mall)、傳統(tǒng)藥業(yè)延伸、旅游合作、商業(yè)地產(chǎn)合作、政府合作、電子商務(wù)、醫(yī)養(yǎng)結(jié)合、社區(qū)綜合健康服務(wù)、醫(yī)療不動(dòng)產(chǎn)、健康服務(wù)組織模式。與傳統(tǒng)的健康服務(wù)產(chǎn)業(yè)相比,大健康產(chǎn)業(yè)提供的不單是產(chǎn)品,而是健康生活的解決方案,進(jìn)而創(chuàng)造更大的商機(jī)。如何找準(zhǔn)Medical Mall的服務(wù)切入點(diǎn),是非常重要的。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國(guó)骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購(gòu)總量、采購(gòu)金額、獲批企業(yè)、競(jìng)爭(zhēng)格局及未來競(jìng)爭(zhēng)趨勢(shì)分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國(guó)物聯(lián)網(wǎng)行業(yè)概念、市場(chǎng)規(guī)模、企業(yè)競(jìng)爭(zhēng)格局分析:中國(guó)物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動(dòng)“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國(guó)汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國(guó)汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國(guó)彩鋼板行業(yè)發(fā)展歷程、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及趨勢(shì)研判:彩鋼板市場(chǎng)規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動(dòng)增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國(guó)UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局、競(jìng)爭(zhēng)趨勢(shì)分析:外資壟斷高端賽道,中低端市場(chǎng)競(jìng)爭(zhēng)白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)