一、聚合支付行業發展現狀分析

1、聚合支付行業市場規模分析

聚合支付的發展過程大體經歷了三個階段:第一階段為2014年至2015年的起步期,隨線上支付市場日趨飽和,支付機構爭奪的主戰場向線下轉移,二維碼作為線下支付的主要媒介之一開始被大范圍普及,由于普及的過程需要大量人力去拓展實體商戶,且隨著互聯網巨頭陸續上線支付產品,支付方式日趨多樣但零散化,提供支付方式一體化整合服務且具備地推優勢的聚合支付迎來發展機遇;第二階段為2016年至2017年的規模爆發加速期,在這一時期,聚合支付產品快速迭新且被大范圍推廣,收單外包機構和收單機構紛紛入局,在支付寶和微信的推動下,聚合支付規模爆發;第三階段是2017年下半年至今的合規發展期,2017年中下旬聚合支付監管政策陸續出臺,嚴查“二清”,行業發展走向健康合。

2017年下半年以后,支付清算業務資質與聚合外包商的業務范圍成為重點整頓方向,監管部門對“二清”等違規現象進行了嚴查。早先部分無收單資質違規從業的服務商在商戶賬戶安全、支付安全、信息安全、涉嫌洗錢、涉嫌為黑產提供通道等方面存在隱患,蘊藏巨大的金融風險。隨監管政策加碼以及整改進程的推進,聚合支付行業迎來洗牌,違規行為逐漸被有效遏制,不合規服務商被嚴查肅清,聚合支付服務商業務開展的自律性顯著提高,行業正在步入理性健康的發展軌道。

2018年末微信發布了《關于抵制“零費率”、維護合作伙伴市場健康發展的倡議書》,倡議書表示將嚴厲打擊通過“零費率”、“低費率”的方式拓展商戶的行為,并鼓勵廣大服務商舉報該違規行為,一經查實,將嚴肅處理,處理方式包括但不限于限制商戶進件、取消參與獎勵活動的資格、扣除服務商獎勵、限制交易功能和額度等,屢次違規或情節嚴重的,將終止合作。

2016-2019年聚合支付相關監管政策匯總

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國第三方移動支付行業市場全景調研及投資前景預測報告》

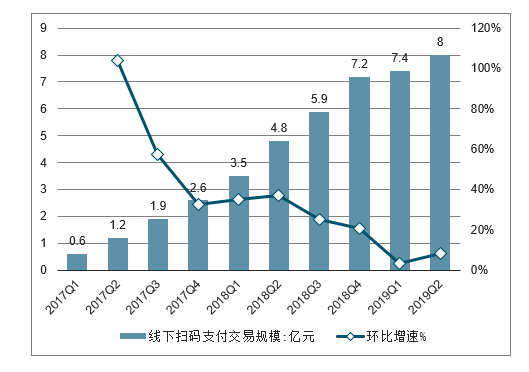

隨線下支付場景的多元化,移動支付在一定程度上已經取代實物錢包,二維碼、NFC 等手機支付技術產生的巨大便利性,對居民日常 生活支付方式進行了翻天覆地變革。目前,支付寶全球用戶數已超9億,云閃付注冊用戶數已超1億。我國線下掃碼支付交易規模從2017Q1的0.6萬億元增長到了2019Q2的8.0萬億元,短短兩年半的時間增長超過了12倍。線下掃碼支付市場的用戶側需求相對同質化,線下掃碼支付入口以支付寶、微信支付、銀聯云閃付等賬戶側機構為主,但商戶側的復雜性使得賬戶側機構不得不依靠聚合支付服務商進行線下商戶的拓展和維護。因此伴隨著線下掃碼支付規模的爆發,聚合支付市場被推到了風口。

2017Q1-2019Q2中國線下掃碼支付交易規模

數據來源:公開資料整理

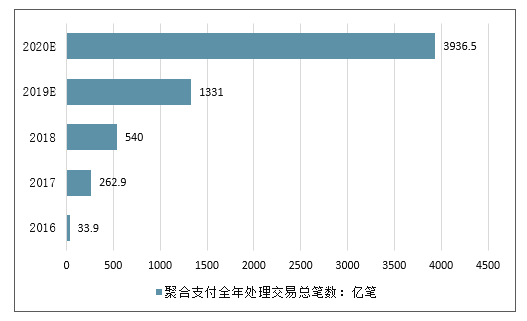

對于快速成長的線下商戶來說,集中多種支付方式滿足客戶需求,“聚合”成為大勢所趨。從產業發展規模來說,一方面,移動支付市場規模持續增長,另一方面,聚合支付的滲透率也在不斷提高,兩方面因素疊加驅動聚合支付行業市場規模加速發展。2020年聚合支付全年處理交易總筆數預計達到3936.5億筆。

2014-2018年中國聚合支付全年處理交易總筆數情況

數據來源:公開資料整理

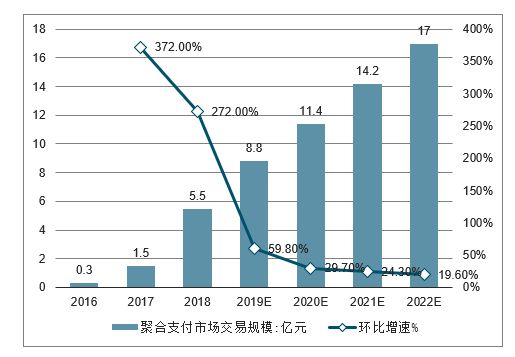

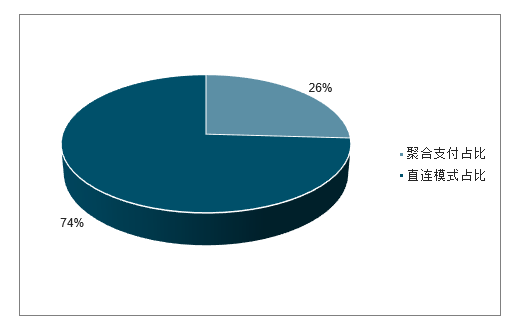

在經歷了2016-2018年翻倍式的爆發增長以后,2019年聚合支付規模增速有所回落。預計,2019年聚合支付市場交易規模約為8.8萬億元,同比增速為59.8%,未來該市場的增速將進一步回落,但仍能保持較穩定的同比增長。2018年聚合支付交易規模約占線下掃碼支付總規模的25.9%,以個人收錢碼為代表的直連模式占據目前市場大部分份額。隨著聚合支付服務的不斷下沉,個人收錢碼所占的份額將會被聚合支付模式逐漸轉化,因此未來聚合支付交易規模在線下掃碼支付總規模中的占比將會逐漸提升。

2016-2022年中國聚合支付市場交易規模

數據來源:公開資料整理

2018年中國聚合支付在線下掃碼支付中的占比

數據來源:公開資料整理

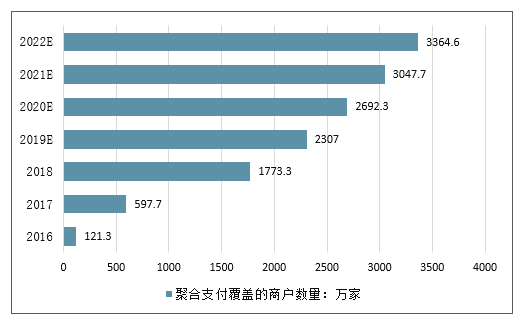

2、聚合支付覆蓋的商戶數量及滲透率分析

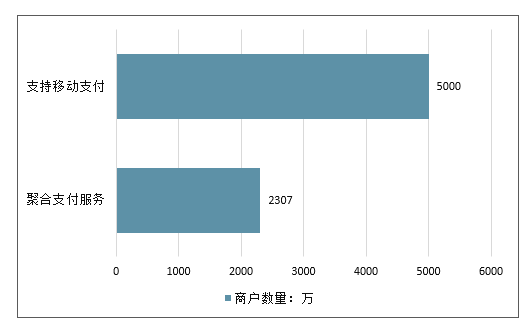

2019年聚合支付覆蓋的商戶數量為2307萬家,商戶滲透率達到46.1%線下掃碼支付方式的普及,一方面得益于支付寶、微信支付等頭部支付企業對于用戶掃碼支付習慣的大力培養,另一方面也離不開聚合支付服務商對于線下商戶的快速覆蓋。我國聚合支付覆蓋的商戶數量從2016年的121.3萬家增長到了2019年的2307萬家,3年時間增長超過了18倍。2019年,我國支持移動支付的商戶總數量在5000萬左右,聚合支付覆蓋的商戶滲透率達到了46.1%。

2016-2022年中國聚合支付覆蓋的商戶數量

數據來源:公開資料整理

2019年中國聚合支付商戶滲透率

數據來源:公開資料整理

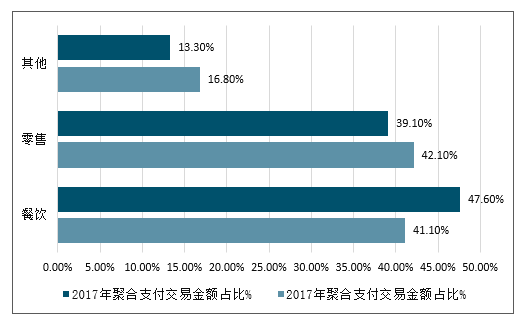

3、聚合支付場景分布情況

線下各場景商戶端聚合支付的交易金額占比情況最終取決于用戶端的使用情況。餐飲與零售場景具有日常、高頻、覆蓋全類型用戶、O2O屬性強4個特點,是聚合支付市場的核心競爭場景。因此,聚合支付各場景交易金額占比中,餐飲與零售場景成為絕對主力,占比超過八成。而2018年,由于支付寶和微信投入大量資源拓展線下餐飲商戶,使得餐飲場景占比在18年進一步增長。

2017與2018年聚合支付各場景交易金額占比

數據來源:公開資料整理

4、聚合支付投融資現狀分析

從2015年開始,國內聚合支付行業投融資開始爆發,聚合支付風口正式確立,資本涌入。2017年,聚合支付行業的投融資規模達到近年來峰值,數量為12起,金額為13.44億元。2018年,我國聚合支付行業的投融資事件數量為5起,投融資規模達到4.15億元,相比2017年大幅回落。

2010-2019年Q1我國聚合支付行業投融資事件數量及金額統計情況

數據來源:公開資料整理

2017年以來,聚合支付行業投融資事件數量達到19起,金額合計18.19億元,金額最大的一筆為Shopex商派網絡的D輪融資,規模達到7億元人民幣,投資方為愉悅資本(領投)、險峰旗云、寬帶資本CBC等。

二、聚合支付行業發展新趨勢:線上線下融合

最初常見的聚合支付,是在各類商戶鋪設二維碼,該二維碼可以支持微信和支付寶,甚至翼支付、百度錢包、京東錢包等方式。用戶掃描二維碼之后,跳轉到一個聚合支付平臺,聚合渠道完成支付。通過這種形式,也可以吸引用戶關注,引流到其聚合支付平臺,從而服務線上電商,最終通過給商戶定制個性化營銷方案精準吸引潛在用戶到店消費,打通線上線下的支付閉環O2O。

聚合支付線上線下融合(O2O)作為一種新興的商業模式,最早應用在團購里,隨著線上線下場景發展的融合度提高,O2O也拓展到配送、預約等多種服務形式,呈現多樣化特征。此外,在當下企業轉型與發展并存的時代,線上線下企業的運營方式正在不斷地發生改變;未來,線上線下業務的融合將成為聚合支付的新趨勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國聚合支付行業市場現狀分析及前景戰略研判報告

《2026-2032年中國聚合支付行業市場現狀分析及前景戰略研判報告 》共十一章,包含中國聚合支付行業重點企業布局案例研究,中國聚合支付行業市場前景預測及發展趨勢預判,中國聚合支付行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國聚合支付行業發展歷程、產業鏈、發展現狀、競爭格局及發展趨勢分析:企業積極下沉市場,行業未來發展空間巨大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中國聚合支付行業發展現狀及未來發展方向分析[圖]](http://img.chyxx.com/2021/06/20210612102037.png?x-oss-process=style/w320)