軟飲料是指酒精含量低于0.5%的天然或人工調配飲料。1978年底可口可樂重新進入中國市場,立下了中國飲料行業的產業化發展的里程碑。軟飲料行業進入百花齊放的四十年,品類不斷拓寬,大單品層出不窮。

迄今軟飲料行業經歷了五次浪潮,分別對應碳酸飲料、瓶裝飲用水、茶飲料、果汁飲料功能型飲料五大類,每次浪潮后產品品類及規模均迅速提升。可口可樂已經成為現象級的千億大單品;娃哈哈、農夫山泉均有超百億級別的單品。近幾年異軍突起的近水飲料,則以統一海之言為代表,迅速搶占300億市場空間。

中國軟飲料行業發展史上的五次浪潮

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國軟飲料行業市場深度評估及發展趨勢分析報告》

一、軟飲料行業產銷變化情況

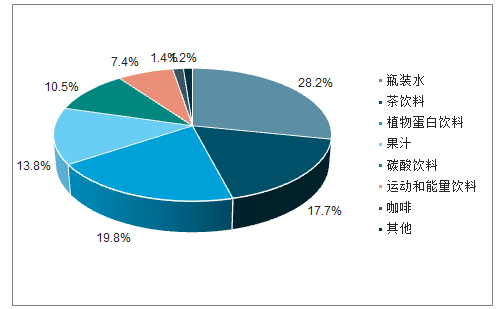

中國飲料市場目前諸侯割據,按照品類的市場份額形成1+5+N的格局:瓶裝水市場份額一超多強,植物蛋白飲料、茶飲料、果汁、碳酸飲料以及運動能量飲料均屬于大類細分品類,其中瓶裝水份額最大,為28.2%,其次是蛋白飲料、茶飲料、果汁和碳酸飲料。咖啡雖然在我國市場增長迅速,但是包裝類咖啡飲品占比仍然較小。另外由于軟飲料市場產品數量龐雜,原有品類的基礎上升級派生出更多品類。

2018年我國軟飲料市場行業格局

數據來源:公共資料整理

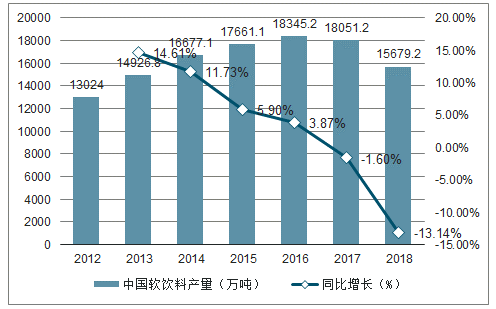

國家對軟飲料行業實施了更加嚴格的監管標準,淘汰掉一批不符合生產標準的軟飲料工廠,對食品安全問題,軟飲料生產工藝問題更加關注,對軟飲料灌裝生產線、原材料及食品添加劑制定了相應的安全標準,行業監管趨嚴一方面利于軟飲料產品向高質量、高標準方向發展;另一方面將淘汰小型生產作坊,使市場份額向龍頭企業集中。在行業監管嚴格的趨勢下,隨著小型生產作坊的逐漸關停,我國軟飲料行業進入了產品結構調整期,產量呈現了下降的趨勢。根據數據顯示,2018年,我國軟飲料產量為15679.2萬噸,較上年同比下降13.14%。

2012-2018年中國軟飲料產量及變化情況

數據來源:公共資料整理

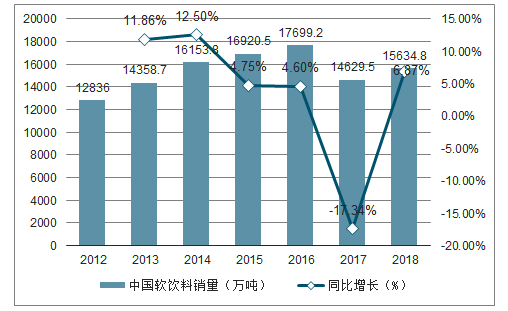

我國軟飲料行業進入短暫調整期,但未來前景依舊十分樂觀。2017、2018年連續兩年產量出現下降,但是銷量在2018年卻并沒有延續下降趨勢,企業積壓庫存得到處理,在一定程度上減輕了企業的生產成本和發展壓力,銷量繼續保持增長也證明了下游市場需求依舊龐大。2018年我國軟飲料行業銷量為15634.8萬噸,較上年同比增長6.87%。

2012-2018年中國軟飲料銷量及變化情況

數據來源:公共資料整理

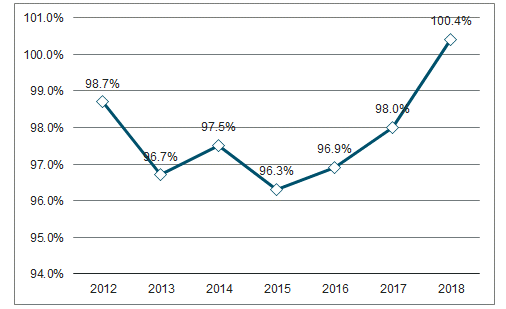

從產銷率來看,2018年以前,我國軟飲料行業產銷率在96%-99%之間波動,2018年首次超過100%,主要原因為積壓庫存得到了處理,下游市場需求增大等因素。我國軟飲料行業在經過短暫的結構調整后,淘汰掉落后產能、篩選掉不合格企業,未來將會向高品質、高質量的方向發展。

2012-2018年中國軟飲料產銷率變化情況

數據來源:公共資料整理

二、細分子行業市場規模

1.瓶裝水市場:行業進入成熟期,價增仍有期望

2018年我國瓶裝水規模達1900億,2013-2018年CAGR高達11.1%。瓶裝水的官方定義是密封于符合食品安全標準和相關規定的瓶裝容器中,可供直接飲用,不含糖的水。目前市面上主流的瓶裝水可以分為四大類:純凈水、天然水、礦物質水和天然礦泉水。2000年開始品牌瓶裝水迅速增長:國內第一家礦泉水生產商始建于1930年的青島嶗山,而國內市場第一瓶瓶裝怡寶純凈水首發于1989年。由于水飲料的歷史較為悠久,前期瓶裝水的開創為21世紀初的繁榮做了長時間的鋪墊。2000年后,農夫山泉、可口可樂冰露、康師傅礦物質水、景田百歲山等紛紛進入市場。而2006年開始,以5100西藏冰川水、昆侖山為代表的高端產品迅速崛起。

行業整體增速放緩,行業格局呈現為寡頭競爭。2018年我國瓶裝水零售總額增長率回落至8%左右,增速整體放緩,行業步入成熟期。雖然按照人均消費量來看,我國瓶裝水較世界平均水平仍有提升空間。但考慮到我國桶裝水有較大的消費量,以及農村市場直飲或燒開水的習俗普及,行業增速或將繼續維持個位數增長。

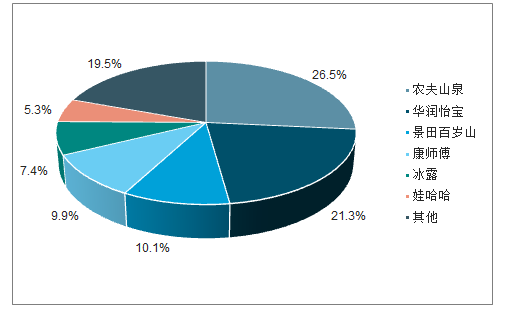

2018年瓶裝水品牌市占率情況

數據來源:公共資料整理

2.植物蛋白飲料:行業格局大而散,細分賽道均有卡位選手

行業分散,品類集中。數據顯示,規模以上的植物蛋白飲料生產廠家中,前六大廠家產量占整體產量的85%,品類涉及核桃乳、豆奶、椰汁、杏仁露、花生牛奶等。在植物蛋白飲料行業中,生產廠家基本都是以核心單品來搶占市場份額,如六個核桃、承德露露、維維豆奶等。植物蛋白飲料的幾個細分子品類都屬于軟飲料大市場下的縫隙市場,規模較小。與碳酸飲料、果汁、茶飲料、瓶裝水市場規模相比,植物蛋白飲料整體雖然已經成為軟飲料行業下的一個顯著子行業,但由于品類眾多,每個品類在行業整體占比極小。

細分賽道卡位明顯

數據來源:公共資料整理

(1)行業壁壘:行業易守難攻,三大特色鑄就堅實壁壘。

1)特定的原料來源形成鮮明的地方特色

由于風味和原料來源的特殊性,植物蛋白飲料行業一直呈現明顯的區域特征。例如露露杏仁露的原材料為產自河北,六個核桃的原材料產自新疆、云南、太行山三大核桃黃金主產區,椰樹牌椰汁的原材料取自海南椰子。經過長時間的培育,當地市場消費者已然具備比較高的忠誠度。

2)合理的渠道是擴張的先決條件

對于快消品來說,有效的渠道模式的重要性十分顯著。消費者需要的是產品觸手可及的屬性,而渠道對于企業的重要性即在于讓消費者一旦產生消費需求便可方便容易地買到。

3)細分賽道已然卡位明顯,上下游產業鏈深度綁定

植物蛋白飲料具有比較明顯的弱勢行業、強勢品牌特征。植物蛋白飲料整體并無行業領軍品牌,但在主要的細分品類下,又呈現一家獨大的局面。例如六個核桃、承德露露、海南椰樹分別占據核桃乳、杏仁露、椰汁飲料90%以上的市場份額,其產品及品牌已成為所屬行業的代名詞。其他行業如花生牛奶、豆奶等也呈現寡頭壟斷格局。對于這些主要的細分行業來說,小企業進入壁壘極高,而已經形成規模的大型企業(如伊利、蒙牛、達利、匯源等)可能作為追隨者進入,但會以復合植物蛋白飲料、豆奶等先為試水,對于幾乎完全壟斷行業的核桃乳、杏仁露等,這些潛在競爭者短期去搶占市場份額的概率較小。

3.碳酸飲料:行業格局穩定,新進入者門檻極高歷史悠久,行業步入成熟期

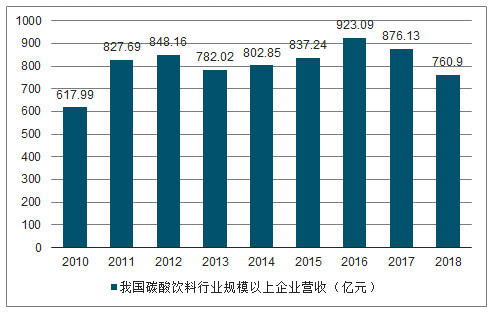

碳酸飲料的起源可以追溯至19世紀80年代,而可口可樂于1927年初次進入中國,僅十幾年的時間便使中國成為可口可樂公司最大的海外市場。1948年可口可樂離開中國,而后隨著1979年中美恢復建交,可口可樂和百事可樂先后進軍中國市場。2017年碳酸飲料行業規模以上企業收入為876.13億元;2018年營業收入再降至760.90億元。

2010-2018年我國碳酸飲料行業規模以上企業營收(億元)

數據來源:公共資料整理

4.茶飲料:定位健康的“杯裝鮮茶”

日本在20世紀90年代經歷了一場消費降級。彼時的日本剛剛結束了30年高效率發展的“日本速度”,宏觀經濟增速放緩,人口紅利消失,同時外部受到美國施加的貿易壓力。現如今日本社會進入低欲望時代,消費降級與消費升級現象并存。消費群體則向新一代變更(男性到女性,40以上到30歲以下)。當前我國消費情況及社會人口結構雖不至于和當時的日本相比,但增速已初顯疲態。從日本社會當時的軟飲料消費特征來看,供給與需求的雙雙改善提升了行業空間,使得飲料各行業規模迅速提升。

未來茶飲料行業仍然是軟飲料行業的重要子行業。未來軟飲料行業的競爭中,品牌的重要性空前,而爆款單品的出現則要靠基于消費主力的變更所做的更精準的定位。未來的軟飲料行業將不再呈現“一個品類一個爆款”的局面,而是“不同品類下的百家爭鳴”,整體生命周期縮短,而爆款單品持續性將不斷增強。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國軟飲料行業市場行情動態及發展趨向分析報告

《2026-2032年中國軟飲料行業市場行情動態及發展趨向分析報告》共十章,包含中國軟飲料行業重點企業分析,中國軟飲料行業投資機會與風險分析,2026-2032年軟飲料行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢