一、表面活性劑概況

表面活性劑是指分子結構為兩親性結構(親水基親水、疏水基親油)的一類化合物,加入少量能使其溶液體系的界面狀態發生明顯變化。表面活性劑上游主要為石油衍生物和天然油脂衍生物,由于表面活性劑成本構成中原材料占比較高,因此表面活性劑價格的波動與原材料價格的波動關系密切。表面活性劑行業下游應用非常廣泛,被譽為“工業味精”,品種多達數千種,涉及國民經濟的各個領域,如水處理、玻纖、涂料、建筑、油漆、日化、油墨、電子、農藥、紡織、印染、化纖、皮革、汽車工業、航天航空等。

按照化學結構進行分類,表面活性劑一般分為離子型表面活性劑和非離子型表面活性劑。離子型表面活性劑可以進一步分為陰離子型、陽離子型和兩性離子型表面活性劑。

二、現狀

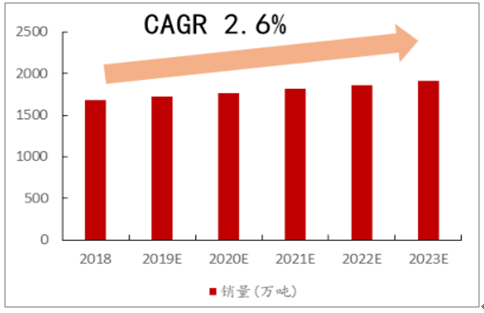

2018 年全球表面活性劑消費量超過 1680 萬噸,市場價值 392 億美元。預計未來 5 年,全球表面活性劑市場將以年均 2.6%的速度增長,到 2023 年將達到 1910 萬噸。增長將主要由亞洲市場推動,中國將繼續保持每年 4.1%的增長率,印度和越南等新興市場增速較快。美國、西歐和日本等市場的年增長率將在 1.2%-1.6%之間。

2018-2023年全球表面活性劑銷量及趨勢預測

數據來源:公開資料整理

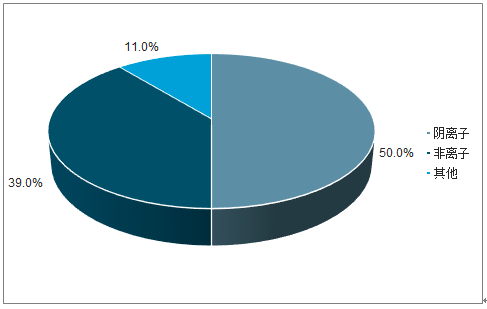

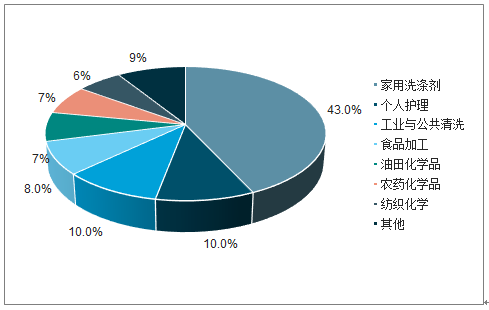

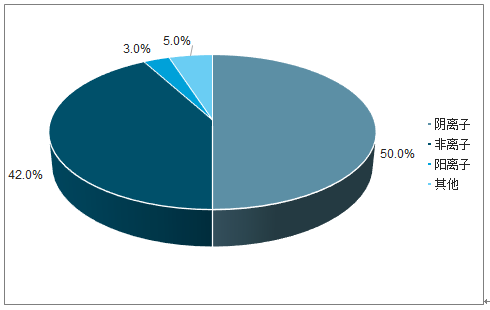

2018 年,陰離子表面活性劑的消耗量占比約50%,在家用洗滌劑領域應用較廣。非離子表面活性劑的消耗量占比約 39%,發展態勢良好,未來增速有望超越行業。據調查數據顯示,家用洗滌劑仍然是表面活性劑最重要的應用領域,約占全球主要消費區域的 43%,在未來五年內平均每年增長 2%。個人護理應用仍然是表面活性劑消費的一個越來越重要的部門,占全球總消費量的 10%,但預計在預測期內增長率將高于平均 3.1%。其他主要下游還包括工業與公共清洗、食品加工等領域。

全球表面活性劑分類占比

數據來源:公開資料整理

全球表面活性劑下游分類

數據來源:公開資料整理

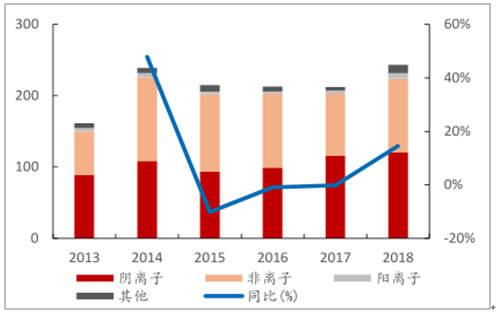

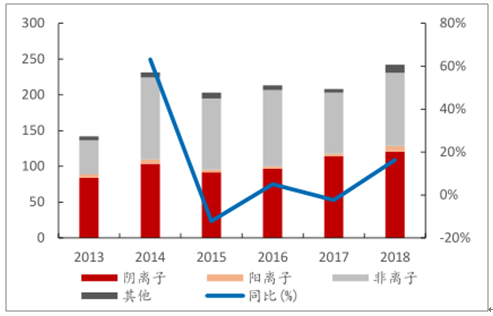

不含聚醚大單體,2018 年國內表面活性劑產品合計產出 243.22 萬噸,銷量合計 242.11 萬噸,2013 年以來平穩增長。國內表面活性劑分類與國際結構類似。其中陰離子產銷量為 120.31 萬噸和 120.71 萬噸,非離子(含聚醚及減水劑大單體)產銷量分別為 210.23 萬噸和 207.67 萬噸,陽離子產品產銷量分別為7.91 萬噸和 7.98 萬噸,其他及兩性離子產品產銷量分別為 11.73 萬噸和 11.32 萬噸。非離子表面活性劑中,聚醚及大單體產銷量為 106.97 萬噸和 105.57 萬噸,傳統意義上的非離子產銷量分別為 103.27 萬噸和 102.10 萬噸。

2013-2018年國內規模以上表面活性劑產量 (萬噸)及增速

數據來源:公開資料整理

2013-2018年國內規模以上表面活性劑銷量(萬噸)

數據來源:公開資料整理

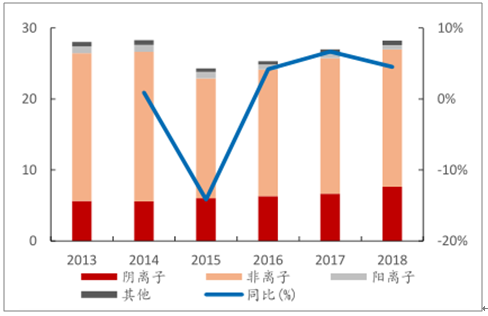

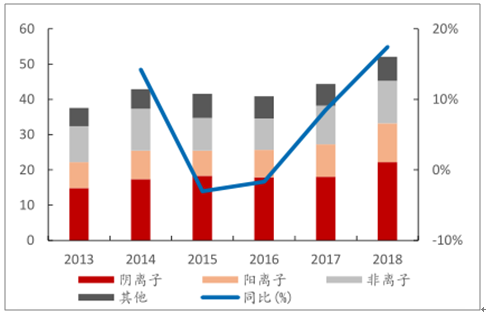

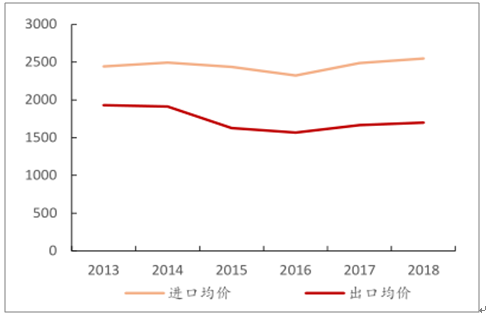

2018 年,國內表面活性劑進口 28.23 萬噸,進口均價 2547 美元/噸,出口 52.12 萬噸,出口均價 1699 美元/噸。表面活性劑進口量較為平穩,非離子表面活性劑進口占比較高。表面活性劑出口逐步增長,各類型表面活性劑出口較為均衡。進口均價顯著高于出口均價,主要由于進口產品技術含量較高。

2013-2018年國內表面活性劑進口量(萬噸)

數據來源:公開資料整理

2013-2018年國內表面活性劑出口量(萬噸) 及增速

數據來源:公開資料整理

2013-2018年國內表面活性劑進出口均價趨勢(美元/噸)

數據來源:公開資料整理

2018年國內表面活性劑占比

數據來源:公開資料整理

三、競爭格局

表面活性劑品類繁多,多達 6000 余種,目前業內廠家主要包括兩大陣營。一類主要是以陶氏化學、巴斯夫、英國禾大為代表的海外精細化工巨頭,該類企業產品種類齊全,研發能力強,涉及產品包括表面活性劑上下游在內的多個領域。另一類是國內特種表面活性劑生產商。主要包括鐘山化工、威爾化工、科隆精化、奧克股份等企業,產品種類相對較少,主要專注于其中一個領域。

1、減水劑

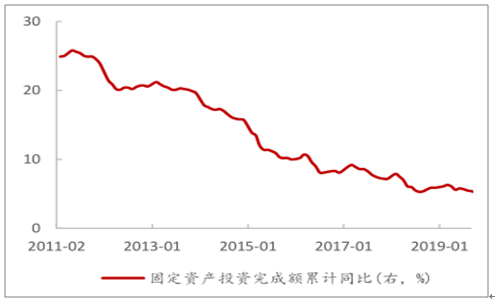

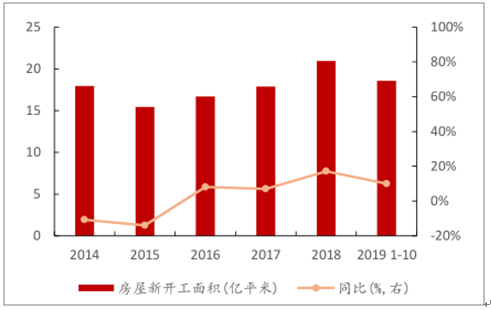

減水劑下游需求主要來源于基建和房地產等領域。2019 年 1-10 月,全國固定資產投資完成額同比增長 5.2%,延續企穩回升的態勢。房屋新開工面積 18.56 億平方米,同比增長10%,有望帶動減水劑行業整體需求向好。

2011.2-2019.1固定資產投資完成額累計同比趨勢

數據來源:公開資料整理

2014-2019.1-10房屋新開工面積及同比趨勢

數據來源:公開資料整理

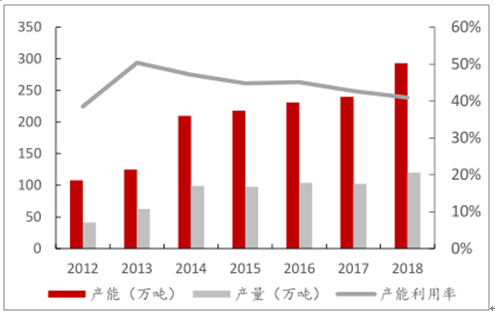

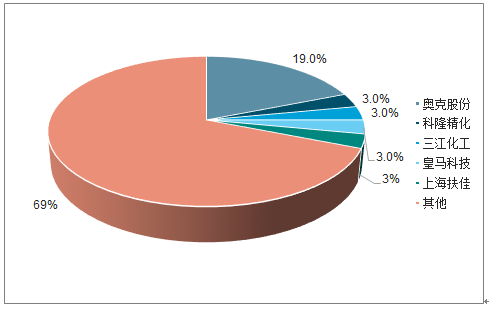

2018 年,國內聚羧酸減水劑單體產能 293 萬噸,產量 120 萬噸,行業產能利用率較低。目前產能最大的是奧克股份,單體產能 54 萬噸,占比 18.43%。行業前五家合計產能 90 萬噸,占比 30.72%,行業集中度不高,存在整合空間。

聚羧酸減水劑單體產能產量及產能利用率

數據來源:公開資料整理

聚羧酸減水劑單體格局

數據來源:公開資料整理

2、有機硅

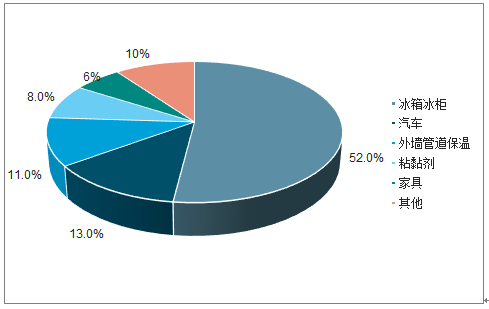

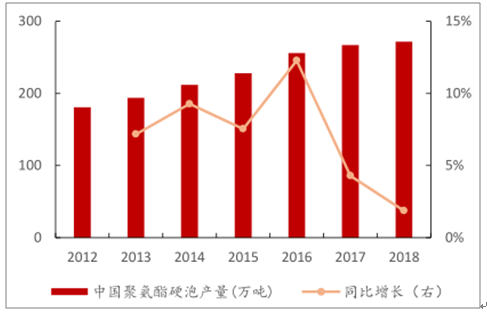

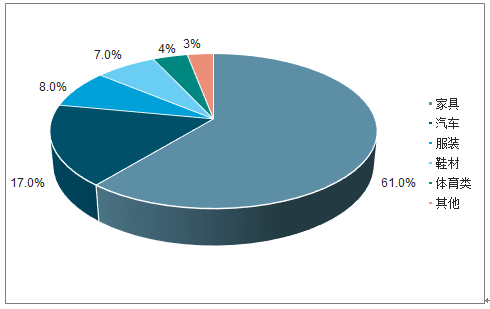

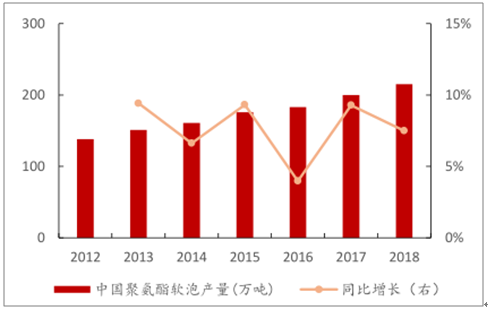

主要應用到聚氨酯泡沫材料以及建筑密封膠等領域。聚氨酯泡沫塑料包括硬質聚氨酯泡沫塑料(簡稱“硬泡”)和軟質聚氨酯泡沫塑料(簡稱“軟泡”),生產聚氨酯泡沫塑料中均需要采用穩泡劑作為關鍵助劑。聚氨酯硬泡主要應用于冰箱冰柜、汽車、外墻管道保溫、粘黏劑、家具等領域,其中冰箱冰柜占比較高。聚氨酯軟泡主要應用于家具、汽車、服裝、鞋材、體育類等領域,其中家具占比較高。2018 年我國聚氨酯硬泡和軟泡產量分別為 272 和 215 萬噸,合計 487 萬噸,同比+4.28%,增速較為平穩。

聚氨酯硬泡主要下游

數據來源:公開資料整理

2012-2018年我國聚氨酯硬泡產量及增速趨勢

數據來源:公開資料整理

按照目前的生產工藝聚氨酯泡沫生產中穩泡劑的使用比例基本為 1%-2%之間,取其平均值 1.5%。生產穩泡劑的需要消耗聚醚的比例因產品相差較大,平均約為 50%左右。按照2018 年我國聚氨酯泡沫合計用量 487 萬噸測算,所需穩定劑 7.3 萬噸,對應聚醚需求量 3.7萬噸。

聚氨酯軟泡主要下游

數據來源:公開資料整理

2012-2018年我國聚氨酯軟泡產量及增速趨勢

數據來源:公開資料整理

目前高性能建筑密封膠主要包括聚硫密封膠、聚氨酯密封膠、硅酮密封膠和有機硅改性聚醚密封膠。其中聚硫密封膠低溫固化速度慢、易老化變硬、缺乏耐久性,而且帶有強烈刺激性的臭味,正逐漸退出建筑應用領域;聚氨酯密封膠固化時釋放出二氧化碳使膠層產生氣孔,固化速度較慢且耐濕熱和耐老化性較差,長期儲存穩定性欠佳;硅酮密封膠可施工性差,撕裂強度低,不耐穿刺,膠層易產生油狀滲析物污染混凝土、石材及其他裝飾材料。

有機硅改性聚醚密封膠在結構上繼承了端硅烷基結構和主鏈聚醚鍵結構的特點,性能上綜合了聚氨酯密封膠與硅酮密封膠的優點,是國內外新型密封膠發展的一個重要方向。作為高性能的彈性密封膠,有機硅改性聚醚密封膠擁有良好的施工性、可涂性和無污染性,產品能滿足市場要求。有機硅改性聚醚密封膠因其優異性能在日本和歐美等國已經陸續占據主導地位,我國木器雖然尚處于起始階段,不過隨著目前國內的環保意識的逐漸增強,國內對于高性能環保的密封膠將會逐漸替代原有密封膠市場份額,需求也會逐漸增加,國內有機硅改性聚醚密封膠的需求也將逐漸和國外同步。

3、印染助劑

印染助劑是在織物印花和染色的過程中所使用的助劑,能夠提高印花和染色的效果,包括印花助劑和染色助劑,其中印花助劑有增稠劑、粘合劑、交鏈劑、乳化劑、分散劑和其他印花助劑等。公司印染助劑板塊相關產品主要為十八伯胺聚氧乙烯醚、蓖麻油聚氧乙烯醚、脂肪酸聚氧乙烯酯等。

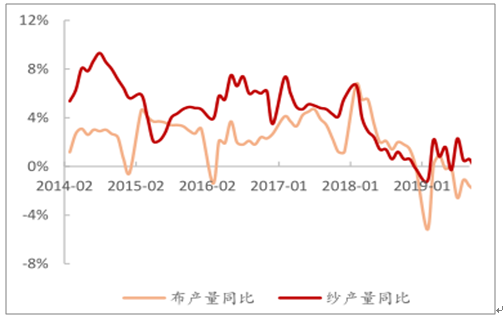

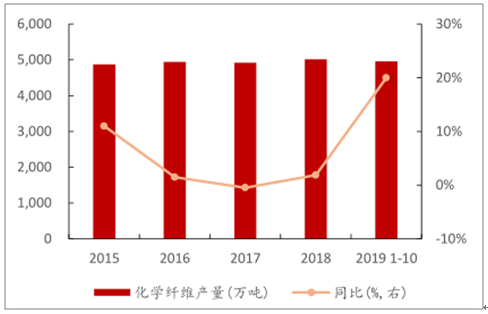

印染行業下游主要看布、紗以及化學纖維產量。2019 年 1-10 月我國化學纖維產量 4957萬噸,同比增長 19.94%,增速較快。但 2019 年 1-10 月我國布和紗累計產量分別同比下滑2%和 0.3%,布和紗行業需求增速較緩。紡織工業發達國家的紡織印染助劑產量與纖維量之比達到 15:100,世界平均水平為 7:100。我國目前僅為 4:100,品種不到日本的 1/4,提升空間較大。雖然國產紡織印染助劑的自給率已經達到 90%左右,但只適應中、低檔紡織品的需要,行業結構不合理,在制造技術和品種開發都與國際水平存在較大差距。新型綠色的印染助劑將在未來逐漸替代現有市場,打開市場空間。

我國布和紗產量同比增速趨勢

數據來源:公開資料整理

2015-2019.1-10我國化學纖維產量及增速趨勢

數據來源:公開資料整理

4、涂料應用

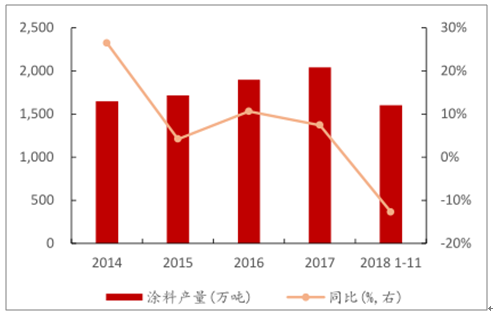

截至 2018 年 11 月份,我國涂料行業產量 1601.71 萬噸,同比-12.74%,行業需求雖然有所下滑,但整體仍維持在較高水平。UV 涂料近年來發展較為迅速,2016 年國內 UV 涂料產量 8.5 萬噸,在涂料行業占比較低,考慮到 UV 涂料相比傳統涂料具備綠色環保等性能,未來占比有望進一步提高。

2014-2018.1-11我國涂料產量及增速趨勢

數據來源:公開資料整理

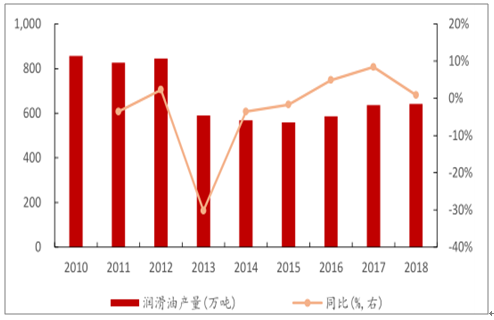

5、潤滑油及金屬加工液

潤滑油的構成主要有車用潤滑油、工業潤滑油、工藝用油、金屬加工液和防銹劑等。

2010-2018年國內潤滑油產量及增速趨勢

數據來源:公開資料整理

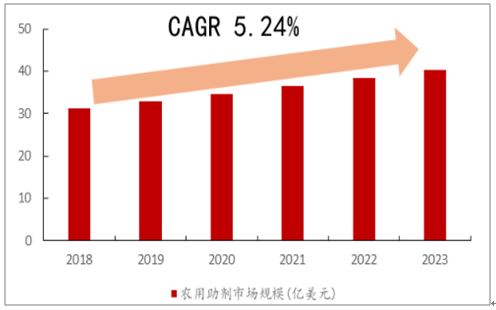

6、農化助劑

農藥制劑是由農藥原藥和農藥助劑配制而成。農藥助劑主體是表面活性劑,作為乳化劑、分散劑、潤濕劑、滲透劑、增效劑和增溶劑等廣泛應用于加工乳油、微乳劑、水乳劑、懸浮劑、懸浮種衣劑、微囊懸浮劑、懸乳劑、水劑、可溶液劑、可分散油懸浮劑、可濕性粉劑、水分散粒劑等制劑中。公司產品主要為農乳 600#系列、脂肪胺聚醚、脂肪醇聚醚等,用于農藥劑型加工助劑等。

到 2023 年全球農用助劑市場將從 2018 年的 31.3 億美元增長到 40.4 億美元,復合年增長率達到 5.24%。

2018-2023年全球農用助劑市場規模及增速預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國表面活性劑市場競爭格局及投資風險預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國有機硅表面活性劑行業市場競爭格局及發展戰略研判報告

《2026-2032年中國有機硅表面活性劑行業市場競爭格局及發展戰略研判報告》共十一章,包含有機硅表面活性劑投資建議,中國有機硅表面活性劑產業市場競爭策略建議,有機硅表面活性劑行業投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢