作為帶式輸送機的主要部件,輸送帶的結構一般包括骨架材料、覆蓋層和打底材料,其中覆蓋層是決定輸送帶性能和用途的重要功能部分。根據覆蓋層所用原料的不同,輸送帶可以分為重型輸送帶和輕型輸送帶兩大類,重型輸送帶以橡膠(包括天然膠及合成膠)為主要原料,使用范圍集中在重工業、基礎設施建設領域;輕型輸送則主要使用高分子材料,主要應用在食品、電子等輕工業領域。

輸送帶的主要分類

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國輸送帶行業市場深度分析及投資前景展望報告》

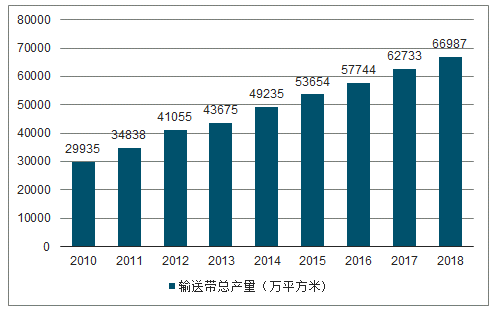

一、輸送帶產量趨勢

我國輸送帶行業在全球輸送帶行業中占有重要地位,是全球第一大生產和消費國,產量約占全球總產量的三分之一。隨著我國經濟的持續增長,下游行業的不斷發展對輸送帶行業的需求也逐年增長,輸送帶產量不斷提高。根據數據,2018年我國輸送帶產量接近7億平方米。

2010-2018年中國輸送帶產量增長趨勢

數據來源:公共資料整理

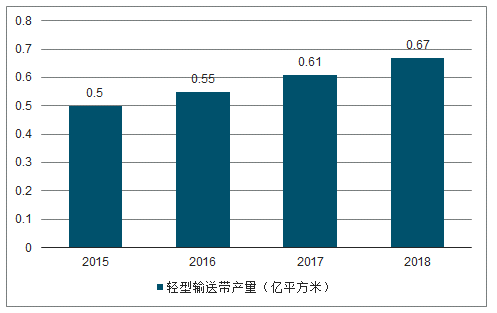

橡膠輸送帶(重型)約占輸送帶市場的90%,據此估算,2018年我國橡膠輸送帶產量約為6億平方米。自2010年以來,食品加工收入和電子元件產量的復合增速分別為16%和9%,由此估計未來輕型輸送帶的市場空間年均增長10%以上,約6700萬平方米。

2015-2018年中國橡膠輸送帶產量估算

數據來源:公共資料整理

2015-2018年中國輕型輸送帶產量估算

數據來源:公共資料整理

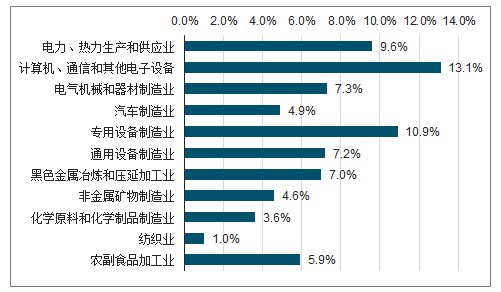

我國還處于正在發展的工業化國家,生產的機械化和流水線化也會帶動輸送帶需求增加。2018年,全年規模以上工業中,農副食品加工業增加值比上年增長5.9%,紡織業增長1.0%,化學原料和化學制品制造業增長3.6%,非金屬礦物制品業增長4.6%,黑色金屬冶煉和壓延加工業增長7.0%,通用設備制造業增長7.2%,專用設備制造業增長10.9%,汽車制造業增長4.9%,電氣機械和器材制造業增長7.3%,計算機、通信和其他電子設備制造業增長13.1%,電力、熱力生產和供應業增長9.6%。輸送帶的下游市場增長速度較快,例如電力熱力生產和供應業增長9.6%;農副食品加工業增加值比上年增長5.9%。隨著生產方式的發展,輸送帶適用的范圍越來越廣泛,也帶動需求的增長。

2018年中國不同類型工業發展增速

數據來源:公共資料整理

全球輸送帶市場超過8億平方米/年,主要供應商多為發達國家從事橡膠制品業務的跨國公司。其中,英國芬納公司和德國大陸公司是最大的兩家輸送帶制造商,產能約為6000-8000萬平方米/年,在全球主要消費市場擁有工廠;其次為日本普利司通、日本橫濱、日本阪東化學及我國的雙箭股份,產能約為2000-5000萬平方米/年。

盡管跨國公司在市場份額和技術方面均有一定優勢,但由于其生產成本較高,而且面臨本土市場逐漸萎縮的問題,跨國公司開始以投資設廠、生產外包等方式將生產環節轉移到輸送帶消費市場。而我國成為承接發達國家輸送帶產業轉移的國家,輸送帶產量已經超過全球總產量的三分之一,是全球第一大生產國和消費國。不過雖然我國輸送帶生產企業眾多,但企業規模普遍較小,隨著供給側改革的深入及環保監管的趨嚴,對規模和環保水平的要求越來越高,行業內部洗牌加速,大部分低端、非正規輸送帶小企業逐漸退出,使得輸送帶行業集中度進一步提高,行業開始進入轉型升級期。

2019年度中國橡膠工業百強企業前五名

排名 | 企業名稱 | 主營收入(億元) | 備注 |

1 | 浙江雙箭橡膠股份有限公司 | 1323 | 專業生產橡膠輸送帶,品種齊全 |

2 | 山東康迪泰克工程橡膠有限公司 | 1208 | 德國大陸的合資公司,主營高端輸送帶產品 |

3 | 浙江三維橡膠制品股份有限公司 | 1083 | 輸送帶和傳動帶業務均有涉及 |

4 | 三力士股份有限公司 | 8.13 | 主營產品為用于農機的傳動帶 |

5 | 無錫寶通科技股份有限公司 | 7.38 | 已轉型手游,傳統的輸送帶業務開始萎縮 |

數據來源:公共資料整理

二、下游應用領域

1.下游多為工業大客戶,需求端穩定增

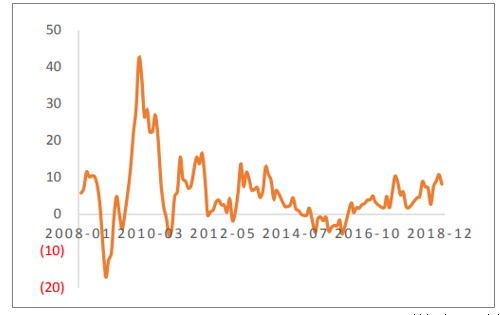

工業輸送帶用于物料輸送,被廣泛應用在煤礦、鋼鐵、港口、電力、水泥五大重工業領域,份額占輸送帶下游市場的90%以上。2018年,我國煤炭產量達36.8億噸,粗鋼產量達9.28億噸,發電量達6.8萬億千瓦時,水泥產量約21.77億噸,均為世界第一。行業的規模化發展,為輸送帶產業的需求增長提供了堅實基礎。

我國原煤產量(當月值:萬噸)

數據來源:公共資料整理

煤炭和鋼鐵行業是輸送帶的重要應用市場。隨著供給側結構性改革的深入,我國煤炭產業加快了淘汰落后產能的步伐,優質產能得到有序釋放,原煤產量逐步恢復至3億噸/月,而國有重點煤礦煤炭產量占全國煤炭產量的比重已由2016年的49.8%提高至2018年的53.3%。在大型煤礦企業中每億噸煤礦至少需要4.4億元的輸送帶用量,如果所有煤礦企業都使用輸送帶運煤,那么現有煤礦領域每年輸送帶需求超過150億元。同樣,鋼鐵行業在經歷了去產能的過程后,產量已出現恢復性增長,2018年我國粗鋼產量突破9億噸,創歷史新高,輸送帶需求量也相應增加。同時由于用于該行業的輸送帶多為耐熱耐高溫輸送帶,使用壽命較短,平均幾個月就需要更換一次,所以替換性需求也成為支撐輸送帶需求增長的重要因素。

我國粗鋼產量(當月同比:%)

數據來源:公共資料整理

2.柴油貨車治理趨嚴,輸送帶滲透有望加速

一般來說,汽車發動機內燃料燃燒不充分,會造成排放尾氣中包含一氧化碳(CO)、碳氫化合物(HC)、氮氧化合物(NOx)等有害氣體,若不加處理直接排放至大氣,就會引起并加重霧霾,對人類健康造成危害。

雖然柴油車保有量占比較小,卻貢獻了絕大部分的污染物排放。2018年,全國柴油車氮氧化物排放量為363.9萬噸,顆粒物排放量為48.8萬噸,分別占汽車排放總量的68.3%、100%,可見針對柴油貨車實施專項治理是減少大氣污染物排放的關鍵。

2018年貨車污染物排放量(單位:萬噸)

數據來源:公共資料整理

2019年1月4日,生態環境部、國家發展和改革委員會等11部門聯合印發《柴油貨車污染治理攻堅戰行動計劃》,提出到2020年,柴油貨車排放達標率明顯提高,柴油和車用尿素質量明顯改善,柴油貨車氮氧化物和顆粒物排放總量明顯下降,重點區域城市空氣二氧化氮濃度逐步降低,機動車排放監管能力和水平大幅提升,全國鐵路貨運量明顯增加,綠色低碳、清潔高效的交通運輸體系初步形成。所以隨著國家出拳治理柴油貨車污染,以輸送帶為代表經濟環保的運輸方式有望迎來新的發展機遇。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國輸送帶行業市場運行格局及投資前景研判報告

《2026-2032年中國輸送帶行業市場運行格局及投資前景研判報告 》共八章,包含中國輸送帶應用需求前景分析,中國輸送帶重點企業案例分析,輸送帶行業前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國輸送帶行業發展歷程、發展現狀、競爭格局及趨勢分析:國家工業化進程的持續加速和基礎設施建設的不斷深入,推動行業不斷升級[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)