半導體行業(yè)主要包含電路設計、晶圓制造和封裝測試三個部分。封裝測試是半導體產業(yè)鏈的最后一個環(huán)節(jié)。半導體封裝測試是指將通過測試的晶圓按照產品型號及功能需求加工得到獨立芯片的過程。

封測產業(yè)在半導體行業(yè)的位置

資料來源:公開資料整理

我國IC封裝業(yè)是整個半導體產業(yè)中發(fā)展最早的,且傳統封裝在規(guī)模和技術上已經不落后于世界大廠。根據中國半導體行業(yè)協會數據,2018年中國半導體封測市場規(guī)模2194億元,較2017年同比增長16.1%,2019年上半年封測銷售額為1022億元。2004年至今,我國半導體封測行業(yè)一直保持高速發(fā)展,年復合增長率為15.8%。封測行業(yè)高速發(fā)展的同時,半導體市場占比逐年下降,2018年占整個中國半導體市場的34%,這說明了封測作為我國半導體產業(yè)的先行推動力,已經起到了帶頭作用,推動半導體其他環(huán)節(jié)快速發(fā)展。

2011-2019年H1中國大陸IC封裝測試業(yè)發(fā)展情況

資料來源:智研咨詢整理

根據2019年第二季最新營收統計,半導體封測業(yè)務公司主要集中在中國大陸和臺灣,臺灣日月光收購硅品后市占率高達37%,大陸企業(yè)長電、華天和通富總占比約25%。2019年Q2封測業(yè)受到中美貿易摩擦、手機銷量下滑及存儲器價格偏低等因素拖累,大多數封測廠商營收持續(xù)走跌,京元電和欣邦科技營收增長受益于面板市場超預期增長。

2019年第三季度全球前十大封測廠商排名(百萬美元)

排名 | 公司 | 2018Q3營收 | 2019Q3營收 | 2019Q3市占率 | 2019營收年增長率 |

1 | 日月光 | 1319 | 1321 | 22.0% | 0.2% |

2 | 安靠 | 1144 | 1084 | 18.1% | -5.2% |

3 | 江蘇長電 | 1002 | 1006 | 16.8% | 0.4% |

4 | 矽品 | 769 | 763 | 12.7% | -0.8% |

5 | 力成 | 593 | 566 | 9.4% | -4.6% |

6 | 通富微電 | 296 | 352 | 5.9% | 18.9% |

7 | 天水華天 | 262 | 324 | 5.4% | 23.7% |

8 | 京元電 | 179 | 225 | 3.8% | 25.7% |

9 | 聯測 | 202 | 183 | 3.1% | -9.4% |

10 | 頎邦 | 173 | 174 | 2.9% | 0.6% |

資料來源:智研咨詢整理

近年來消費電子趨向于小型化和多功能化發(fā)展,其芯片尺寸也越來越小,芯片類型也越來越多。輸出入腳數的數量大大增加,使3D封裝和扇區(qū)封裝(FOWLP/PLP)、微距離焊絲技術和系統封裝(SiP)的發(fā)展成為延續(xù)摩爾定律的最佳選擇之一。半導體封裝測試行業(yè)也正在從傳統的封裝測試向先進的封裝測試技術過渡。中國大陸封測公司通過并購海外先進封裝廠導入先進封裝技術,相對于IC設計、晶圓代工、記憶體產業(yè)來說,中國半導體產業(yè)在封測領域不落后國際大廠,中國的長電科技與通富微電,和日月光與Amkor等國際大廠在封測技術和系統封裝技術差距不大。未來中國封測行業(yè)將會繼續(xù)扮演產業(yè)推動主要角色,實現國產半導體行業(yè)升級和進步。

數據顯示:基于28nm節(jié)點開發(fā)芯片成本僅需5130萬美元,基于16nm節(jié)點需要1億美元,基于7nm節(jié)點需要2.97億美元,到5nm節(jié)點達到5.4億美元了,基于3nm工藝預期高達10億美元。高額的研發(fā)投入和技術壁壘限制了工藝制程的推進速度,如果希望繼續(xù)維持摩爾定律,未來的主要方式有四個可行的方向。

優(yōu)化制程工藝,單位面積堆砌更多的晶體管,并且降低晶體管和芯片的價格,最終通過增大出貨量來降低成本。

采用新架構,優(yōu)化指令集,增大L2和L3的緩存,優(yōu)化向量處理器等,提升芯片的性能。

開發(fā)使用高級機器學習、數據分析以及VR和AR渲染幫助程序的新軟件應用程序生態(tài)系統,使其更易于使用。

先進封裝技術允許不同節(jié)點上的各個部件的混合,更靈活,而且成本投入上遠小于先進工藝制程的花費。

基于高階封測技術低成本投入、高靈活性的特點,一直受到人們的關注。高階封裝技術未來發(fā)展方向朝著兩大板塊演進,一個是以晶圓級芯片封裝WLCSP(Fan-In WLP、Fan-out WLP等),在更小的封裝面積下容納更多的引腳數;另一板塊是系統級芯片封裝(SiP),封裝整合多種功能芯片于一體,壓縮模塊體積,提升芯片系統整體功能性和靈活性。

雖然2019年半導體行業(yè)整體放緩,先進封裝市場規(guī)模將保持成長趨勢,以8%的年復合成長率成長,到2024年達到約440億美元。傳統封裝市場將以2.4%的年復合成長率成長,而整個IC封裝產業(yè)CAGR將達5%。預計2.5D/3DIC,ED和扇出型封裝的營收增長率分別為26%、49%、26%。

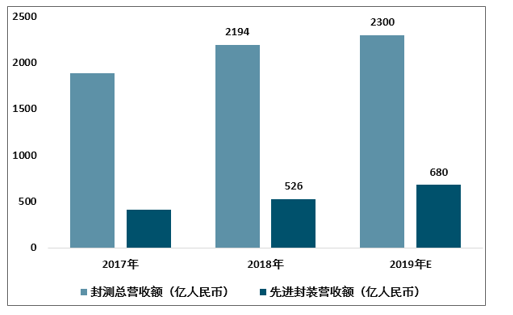

中國IC封裝行業(yè)仍以傳統封裝業(yè)務為基礎。數據顯示,2018年中國先進封裝收入約為526億元,占中國IC封裝測試收入的24%,遠低于全球41%的比例。2018年,中國四大封裝測試企業(yè)的先進封裝產值約110.5億元,約占中國先進封裝產值的21%,其他國內企業(yè)和在大陸設廠的國外企業(yè)、臺資企業(yè)約占先進封裝收入的79%。雖然近年來,中國四大先進封裝測試(長電、通富、華天、晶方)通過自主研發(fā)和兼并,基本完成了先進封裝的產業(yè)化升級。然而,我國封裝技術水平與國際領先水平還有一定差距。

2017-2019年中國先進封裝營收規(guī)模

資料來源:智研咨詢整理

近年來,海外并購使中國企業(yè)迅速崛起,獲得了技術、市場,彌補一些結構性缺陷。但很明顯,封裝檢測行業(yè)具有明顯的馬太效應,海外優(yōu)質并購的目標大大降低,通過并購獲得先進封裝技術和市場占有率的可能性很小,自主研發(fā)技術升級將成為主流。我國試驗業(yè)未來的發(fā)展方向應從"增長量"向"質突破"轉變。

量的增長:傳統封裝行業(yè)的特點是勞動力成本高、資金輕、技術輕。在半導體產業(yè)鏈的三個環(huán)節(jié)中,設計對技術積累和人才的要求最高;制造資本投資高;封裝行業(yè)對資金和人員的要求相對較低,勞動力成本在三個環(huán)節(jié)最為敏感。設計和制造增加值最高,封裝利潤值最低。2018年,中國大陸半導體的封測占總銷售額的31.8%,而同期我國臺灣封測僅占總銷售額的18%,對比顯示大陸半導體產業(yè)升級空間巨大。

2019年1-9月中國大陸集成電路產業(yè)各環(huán)節(jié)占比

資料來源:智研咨詢整理

2019年1-9月中國臺灣集成電路產業(yè)各環(huán)節(jié)占比

資料來源:智研咨詢整理

相關報告:智研咨詢發(fā)布的《2020-2026年中國半導體封測行業(yè)市場行情監(jiān)測及未來前景展望報告》

封裝行業(yè)對人力資源成本最為敏感。內地上市公司每百萬營收需要員工總數為2.06人。四家龍頭企業(yè)(長電、華天、通富、晶方)的平均值為1.59人,同期IC設計行業(yè)和制造業(yè)(中芯、華虹)分別為0.75和0.74人。

后摩爾時代,在物理尺寸即將走到極限、制程技術不能帶來有效的成本降低時,半導體硬件上的突破將會更加依賴先進封裝技術。因為先進封裝更加靈活,不局限于晶體管尺寸的縮小,而是可以靈活的結合現有封裝技術降低成本;研發(fā)投入和設備投入也沒有半導體制造資本支出高,這將成為延續(xù)摩爾定律的關鍵。

“質的突破”:傳統封測由于技術壁壘低、同業(yè)競爭激烈,利潤提高空間非常小,未來我國封測行業(yè)應該向利潤附加值更高的高級封測轉化,資本支出將取代人力成本作為新的行業(yè)推動力。下一個半導體發(fā)展周期將依靠AI、5G、IOT、智能汽車等新興應用,這些新興應用都對電子硬件有著共同的要求:高性能、高集成、高速度、低功耗、低成本。先進封裝技術是解決各種性能需求和復雜異構集成需求等硬件方面的完美選擇。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體封測行業(yè)市場運營態(tài)勢及發(fā)展趨向研判報告

《2026-2032年中國半導體封測行業(yè)市場運營態(tài)勢及發(fā)展趨向研判報告》共十二章,包含2026-2032年半導體封測投資建議,2026-2032年我國半導體封測未來發(fā)展預測及投資前景分析,2026-2032年國半導體封測投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢