隨著養殖業和飼料工業的迅速發展,飼料添加劑的使用越來越廣泛,飼料添加劑主要以保護飼料中的營養物質、促進營養物質的消化吸收、調節機體代謝、增進動物健康、改善營養物質的利用效率、提高動物生產水平、改進動物產品品質,從而提高動物生產性能,降低生產成本為目的,成為全價配合飼料中不可缺少的組成部分。飼料添加劑在飼料中用量很少但作用顯著。飼料添加劑是現代飼料工業必然使用的原料,經過30多年的發展,我國飼料產量現在躍居全球第一。飼料添加劑是飼料工業的一個重要組成部分,伴隨著飼料工業的發展,飼料添加劑產業也得到了迅猛的發展并取得了很多成績。但是這幾年飼料添加劑濫用導致的食品安全問題越來越受到公眾所關注。按常理,飼料添加劑至少應該滿足安全、有效、不污染環境這三個基本要求。但目前我國很多飼料添加劑卻達不到這個基本條件,其濫用和超量使用引發了一連串的食品安全事件,同時,還引起環境污染及畜產品出口受阻等問題的出現。飼料添加劑濫用造成的危害是多方面的,損失也是巨大的,為了生產出綠色安全的畜禽產品,我國必須嚴把飼料和飼料添加劑的質量和安全關,對影響畜產品安全的飼料添加劑要嚴格限制和禁止使用。

一、生豬價格畸高,刺激養殖熱情,提升出欄重量,利好飼料消費

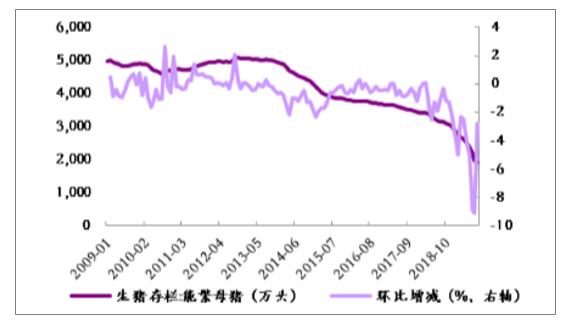

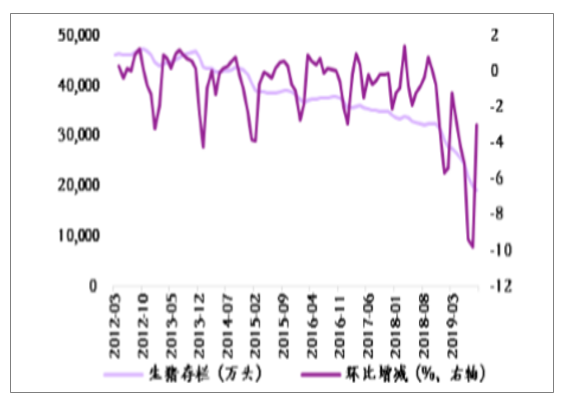

非洲豬瘟逐漸企穩,存活率上升非洲豬瘟是由非洲豬瘟病毒引起的豬的一種急性、熱性、高度接觸性動物傳染病。世界動物衛生組織(OIE)將其列為法定報告動物疫病,我國將其列為一類動物疫病,是我國重點防范的外來動物疫病之一。2018年8月3日遼寧沈陽發現首例非洲豬瘟疫情,2019年4月,海南省發生非洲豬瘟疫情,僅8個月時間就蔓延全國除港澳臺以外的31個省區市。隨著各類防控手段穩步推進,目前,非洲豬瘟疫情逐漸平穩,北方部分豬場開始復養,規模企業已實現較高的存活率,有利于存欄量的回升。國內可繁育母豬存欄量止跌回升,拐點已現1)可繁育母豬存欄量止跌回升,拐點已現:2018年4月國內可繁育母豬數量3369萬頭,隨后開始持續下跌,至2019年9月國內可繁育母豬數量1913萬頭,環比下跌2.8%;2019年10月,可繁母豬存欄環比增長0.6%,這也是2018年4月份以來,可繁母豬存欄環比首次增長,拐點已現。2)全國規模養豬場生產持續較快恢復:10月份全國年出欄5000頭以上的規模豬場生豬存欄環比增長0.5%;可繁母豬存欄環比增長4.7%。規模豬場生豬存欄和可繁母豬存欄已連續兩個月環比增長。3)全國生豬存欄降幅進一步收窄:2019年9月國內生豬存欄量1.92億頭,環比下跌3.0%,2019年9月國內可繁育母豬數量1913萬頭,環比下跌2.8%;2019年10月,生豬存欄環比下降0.6%,與8月份、9月份相比,分別收窄了9.2和2.4個百分點。4)全國生豬生產恢復面不斷擴大:東北、西北和黃淮海地區生豬恢復比較快,西南、華南地區產能下滑也趨緩。黑龍江、陜西、河南、吉林、山東、安徽等12個省份生豬存欄止降回升,黑龍江、河南、河北、山東、江西、湖北等17個省可繁母豬存欄止降回升,部分省份環比增幅超過10%。此外,還有部分生豬養殖企業將三元母豬轉為可繁母豬,母豬潛在產能快速增加。可繁母豬數量有望環比逐步改善,進而帶動生豬存欄量逐步回升,對上游飼料需求形成支撐。

國內可繁母豬存欄量大幅下滑(單位:萬頭)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國飼料工業行業發展現狀調查及投資策略研究報告》

國內生豬存欄量大幅下滑(單位:萬頭)

數據來源:公開資料整理

隨著非洲豬瘟的蔓延,生豬存欄量下滑,供給偏緊,國內三元生豬價格從2019年年初的11.31元/公斤上漲至2019年10月底的36.41元/公斤,這一價格相比年初價格上漲超過220%,同比2018年同期價格上漲達到160%以上,生豬價格處于歷史高位。豬糧比以及生豬養殖利潤也在迅速增長,從年初至今,生豬養殖利潤已從47元/頭上漲至3080元/頭,相比年初增長了64.5倍,豬糧比(生豬價格與玉米價格之比)也從6.91飆升至21.4,增長了2.1倍。價格、豬糧比和盈利歷史高位,刺激養殖熱情,各規模企業紛紛調高未來幾年生豬養殖目標。由于生豬價格維持在歷史高位,且由于乳豬需要5-6個月的養殖時間才能長成出欄,在生豬價格處于歷史高位情況下,單頭生豬體重增加,農戶收入減去飼料成本增加,出欄重量逐漸上升,將增加飼料需求。之前生豬出欄100公斤左右,目前體重逐步增加至150公斤左右,單頭豬料增加接近60%。按照農村農業部公布數據,目前出欄的生豬平均每頭約增加15公斤的肉產量。

國內生豬價格創歷史新高(單位:元/公斤)

數據來源:公開資料整理

國內豬糧比和盈利(元/頭)創歷史高位

數據來源:公開資料整理

豬肉價格的迅速飆升,推動了其他蛋白產品的替代, 1-10月份,全國累計肉雞出欄同比增長15.5%。與豬出欄體重增加的邏輯相同,禽類價格高企,單只體重增加有利于農戶利潤增加,從而增加飼料需求。此外豬肉價格畸高,同樣利好水產、反芻動物消費。據監測,2019年上半年禽、水產和反芻動物飼料產量分別為5149萬噸、850萬噸和509萬噸,禽、水產和反芻動物飼料同比分別增長11.5%、4.4%和4.2%。農業部公布飼料數據,2019年9月份豬料環比增長10%,仔豬12.7%,母豬8.7%,育肥豬9.1%,飼料產量止跌回升,疊加禽、水產和反芻動物飼料增長,飼料添加劑行業需求端向好。

步入豬后周期,飼料添加劑行業同時具備量和價的高彈性生豬價格畸高,無疑將推動養殖熱情,溫氏股份、牧原股份、新希望、唐人神等多家上市企業上調未來幾年生豬出欄量,大量資本開始布局規模化養殖,隨著規模化養殖項目的逐步推進,可繁育母豬和生豬存欄環比止跌回升,行業最差的時間或已過去,存欄有望逐步回升。步入豬后周期,將帶動飼養相關產業鏈需求上升。而添加量最小的飼料添加劑行業如維生素和氨基酸,配方用量相對固定,成本占比低,下游價格敏感度低,同時具備量和價的彈性。

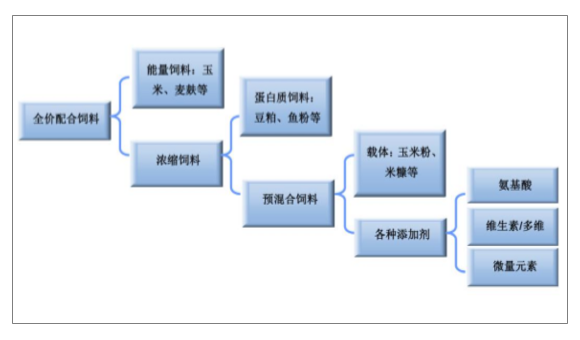

全價配合飼料成分

數據來源:公開資料整理

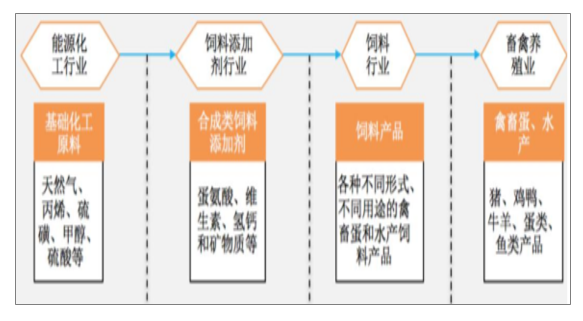

飼料添加劑產業鏈上游主要是能源化工、基礎化工和農業,原料如異丁烯、乙炔、玉米等。產業鏈下游為養殖業,屬于第一產業,需求相對剛性,但在非洲豬瘟等極端情況下,需求波動大。近期飼料添加劑供需關系的主要矛盾是非洲豬瘟帶來的需求下滑,因此,可繁母豬存欄量的止跌回升有望改善飼料添加劑的需求低迷,隨著生豬數量的止跌及未來仔豬的大規模增加,飼料添加劑行業有望向上發展。

飼料添加劑行業上下游

數據來源:公開資料整理

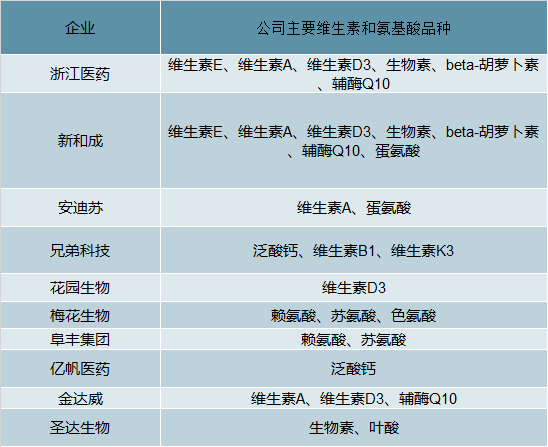

存欄環比止跌回升,飼料產量止跌回升,飼料添加劑行業向上,建議關注維生素和氨基酸板塊。建議關注浙江醫藥、新和成、安迪蘇、兄弟科技、花園生物、梅花生物、阜豐集團、億帆醫藥、金達威、圣達生物。、維生素及氨基酸行業相關上市公司及其產品

數據來源:公開資料整理

二、需求回暖疊加行業格局變革,維生素E價格進入上行趨勢

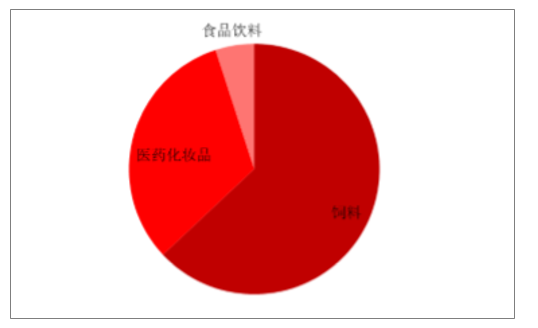

VE下游應用飼料占比接近65%,為最主要的應用方向。此外,醫藥化妝品及食品飲料添加應用占比分別接近30%及5%。2016年以來全球及中國的VE下游需求量較穩定,全球年需求維持在6.6-7萬噸左右,國內年需求量接近1.1-1.2萬噸。2018年全球消費量同比2017年下降1000噸至7萬噸,國內消費量下降至1.15萬噸。

VE下游行業需求比例

數據來源:公開資料整理

VE行業下游需求(油),噸

數據來源:公開資料整理

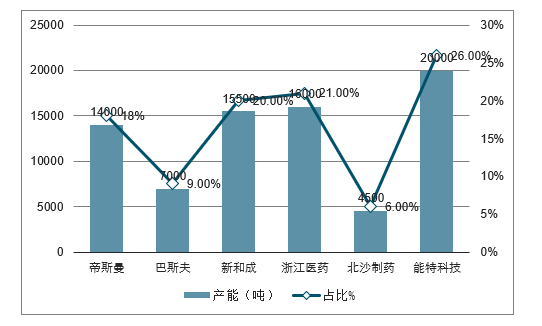

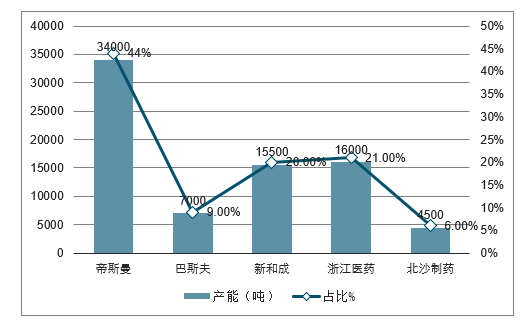

維生素E在需求端回暖的同時,疊加供給端行業格局的變革,并受到關鍵中間體供應不足的影響,供給逐步收緊,看好后期維生素E價格。維生素E行業格局變革能特科技與DSM在2019年8月20日完成工商登記交割,將旗下維生素E生產公司益曼特健康產業75%股份轉讓給帝斯曼。2019年8月27日,DSM公告能特科技2019年9月起停產改造,改造時間將持續至2020年3季度。改造完成后,DSM將負責維生素E成品的銷售,能特科技享受利潤50%分成。全球維生素E格局轉變為DSM-能特科技、BASF、浙江醫藥、新和成的寡頭格局,能特科技從行業的攪局者,變成了行業格局的維護者,行業格局回到2008-2012年維生素E大牛市的起點,各家心態有望從價格戰轉變為行業協同,確保行業有較好的利潤率。行業格局變動對行業供需關系影響尤為深遠,影響持續時間長,此次行業整合對行業影響深遠。

2018年維生素E行業產能(噸)

數據來源:公開資料整理

DSM與能特交易完成后維E行業產能(噸)

數據來源:公開資料整理

間甲酚供給不足,維生素E供給偏緊

目前維生素E工業化大規模生產的技術路線均是通過兩個關鍵中間體三甲基氫醌和異植物醇發生環合反應生成。其中三甲基氫醌主要有間甲酚法、氧代異佛爾酮法以及對二甲苯法三條路線,維生素E各家企業采用的方法有所不同,目前間甲酚供給偏緊,三甲基氫醌再次成為制約維生素E產能的重要因素。

國內間甲酚進口依存度較高,國際主要生產企業為歐盟朗盛、美國沙索和日本三井,國外產能占到全球產能的70%,國內生產廠家有安徽海華,東營海源和安徽時聯等,國內間甲酚2018年產量7200噸,進口量6641噸,國內表觀消費量在14000噸左右,安徽海華產能8000噸,另有10000噸產線即將投產,東營海源4000噸產能。國內企業如安徽海華實現間甲酚國產化突破以后,間甲酚國內進口年度均價2013年以來下降明顯,17年以來由于國內環保收緊,供給收縮,環保成本上升,國內間甲酚價格上漲后帶動進口間甲酚價格上漲。19年以來,由于歐盟朗盛裝置出現故障,產能受限,進口量下滑,進口價格大幅上升,據報道,朗盛間甲酚工廠需要到2020年上半年才能回到正常狀態。國內市場間甲酚快速上升,推動維生素E成本上升。間甲酚供應緊張,對各家企業影響情況也是不一。DSM受到影響最大,DSM間甲酚主要來自歐洲的朗盛,受間甲酚供應不足的影響,DSM預計2020年一季度歐洲工廠維生素E產量將下降20-25%,并不排除影響至2020年二季度。國內企業,北沙制藥因三甲基氫醌供應短缺而限產。浙江醫藥間甲酚主要來自安徽海華,少量進口,影響較小。新和成擁有三甲酚和氧代異佛爾酮兩條路線,山東基地主要為氧代異佛爾酮路線,供給不受影響,且成本不變。

供需偏緊,維生素E價格有望上漲

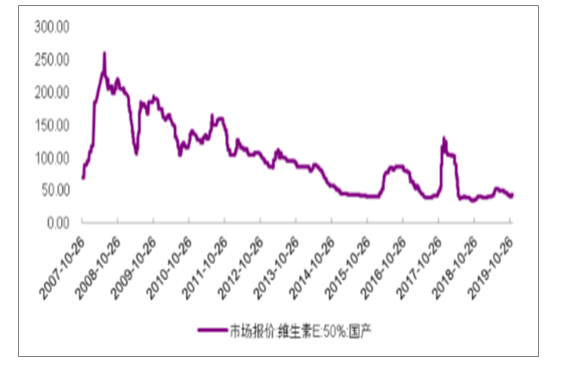

影響維生素E價格的主要因素來自供需關系的變化,維生素E下游主要為飼料行業,屬于第一產業,需求相對剛性穩定,但在非洲豬瘟等極端情況下,需求受到影響較大。過往的飼料添加劑行情大多來自供給的影響,今年三季度飼料添加劑供需關系的主要矛盾是非洲豬瘟帶來的需求下滑,因而三季度維生素E價格出現回調。隨著國內生豬和可繁育母豬存欄量止跌回升,出欄重量增加以及禽類等飼料的增長,帶來飼料消費量的增加,利好維生素E消費,疊加供給端行業格局的變革,并受到關鍵中間體間甲酚供應不足的影響,DSM和北沙限產,供給收緊,偏向緊平衡,近期市場價格上漲,考慮能特科技停產時間較長,看好后期維生素E價格。

國內維生素E價格走勢(元/千克)

數據來源:公開資料整理

維生素E價格向好,有利于增厚相關公司利潤。建議關注浙江醫藥和新和成,其中浙江醫藥擁有20000噸維生素E油產能,維生素E粉每上漲10元/千克,有望增厚利潤3.01億元;新和成公司擁有20000噸維生素E油產能,維生素E粉每上漲10元/千克,有望增厚利潤3.01億元。

四季度為VE出口傳統旺季,海外集中采購趨勢明顯。VE主要出口地區為歐洲及亞洲地區。2017年出口量的大幅增長得益于巴斯夫檸檬醛工廠停產后,國際用戶超買所致(巴斯夫VE/VA合成工藝均需檸檬醛中間體)。2010-2019年,進入四季度VE出口數量環比三季度有明顯增量,海外客戶帶量采購季節性增加。

2010-2018年中國VE月度進出口量與國內價格走勢圖

數據來源:公開資料整理

三、反傾銷影響國內行業格局,蛋氨酸價格有望上漲

寡頭集中與激烈競爭并存的蛋氨酸行業

蛋氨酸行業集中度高,同時行業內企業高度競爭,具有寡頭集中與激烈競爭并存的特點。蛋氨酸行業具有規模化和一體化的特點,屬于資金和技術密集型產業,固定資產投資大、項目建設周期較長,另一方面,蛋氨酸生產工藝的復雜性,目前為止只有少數寡頭真正全面掌握了成熟技術,較高的資金壁壘和技術壁壘阻礙其他企業的進入,蛋氨酸行業成為巨人之間的游戲。

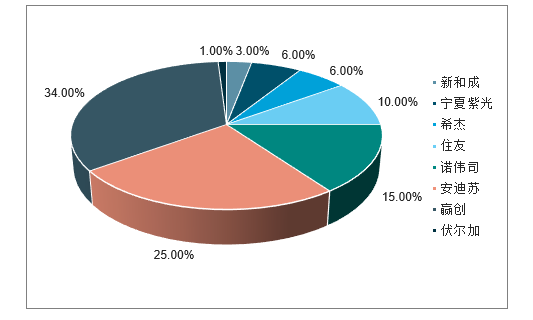

全球蛋氨酸行業有贏創、安迪蘇、諾偉司、住友、紫光、希杰、伏爾加、新和成八家生產商,2018年贏創、安迪蘇、諾偉司和住友四大寡頭擁有全球84%的產能。

2018年蛋氨酸全球產能占比

數據來源:公開資料整理

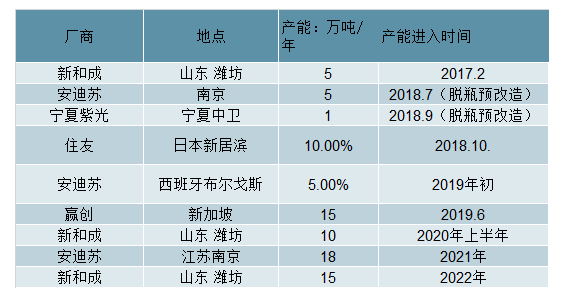

近年行業出現韓國希杰、寧夏紫光、新和成等新進入者,新進入者產能相繼釋放,行業原有巨頭希望通過產能擴張,打造規模優勢,行業產能增長迅速,2017-2019年分別有5、16、20萬噸產能投放,2020-2022年預計分別有10、18、15萬噸產能投放。2018年全球蛋氨酸市場需求133.8萬噸,蛋氨酸全球年需求增速5%-6%,年需求增量達到8萬噸左右,能夠消化10萬噸左右的新近產能,近年產能增速大于需求增量。

2019—2021年蛋氨酸新增和規劃產能

數據來源:公開資料整理

全球蛋氨酸供需變化

數據來源:公開資料整理

國外蛋氨酸寡頭企業的生產基地主要分布在歐洲和北美洲,部分蛋氨酸生產裝置建成時間較長、裝置老化,開工率不足,寡頭企業擴產,一方面是調整全球布局,靠近新興市場,另一方面是淘汰落后產能,降低原有工廠的開工率,實際有效產能低于理論產能,同時考慮到新進入產能的規模和速度,新增產能推遲生產或延期取消等不確定情況時有發生,進入速度通常慢于規劃,2019年4月,諾偉司宣布取消12萬噸產能建設計劃,2019年10月日本住友宣布關停2萬噸生產線,行業產能競賽有望暫停,需求/產能比例未來幾年處于持平狀態,行業格局改善出現曙光。

贏創不可抗力事件持續時間長短影響短期蛋氨酸價格

目前蛋氨酸生產工藝有發酵法和化學合成法。韓國希杰是唯一使用發酵法生產蛋氨酸的公司。目前全球主要廠商均采取化學合成法。化學合成法按反應中間體的不同又可分為氰醇法和海因法。蛋氨酸工業生產使用的硫化氫(惡臭)、氫氰酸(易揮發、劇毒)、丙烯醛(刺激性氣味、有毒)以及產品液體蛋氨酸(臭味)等屬于易燃、易爆、劇毒、惡臭物質,其性質決定長距離運輸困難、物流成本高,必然要求裝置一體化,即要求園區內主、輔生產裝置齊全,中間體基本自給。一體化對公司的技術水平和管理水平提出更高的要求,某一環節裝置出現故障后,會導致整個工廠停產情況發生。2019年11月13日,贏創宣布其位于安特衛普的蛋氨酸工廠遭遇不可抗力。由于氫氰酸裝置出現故障,贏創位于安特衛普的兩家蛋氨酸工廠臨時停產,兩家工廠主要生產固體蛋氨酸和Met-Met蝦蟹專用蛋氨酸,總產能為23萬噸。贏創蛋氨酸裝置分別位于安特衛普(比利時)、韋瑟靈/科隆(德國)、莫比爾(美國亞拉巴馬州)和新加坡,總產能73萬噸,其裝置均為一體化配置,因而對全球其他裝置沒有影響。公司將盡快進行維修過程,短期主要通過庫存來應對停產。受贏創宣布不可抗力的影響,國內蛋氨酸價格出現上漲。短期蛋氨酸價格仍取決于停產時間長短。

反傾銷是近期蛋氨酸價格的重要影響項

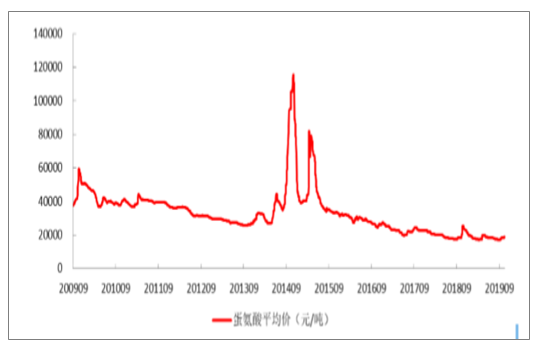

蛋氨酸工業集中度高,產能集中在8家生產商的14家工廠,單個工廠產能占全球產能的3-10%以上。一旦某個工廠長時間檢修或者突發性事件,極易造成短期內供需失衡,價格巨幅波動。2009年至今,固體蛋氨酸價格經歷了2次較大的波動:第一次是在2009年,法國罷工等引發供應緊張,價格出現上漲。第三次是在2014年-2015年初,紫光由于環保問題停產;美國蛋氨酸中間體工廠出現事故導致諾偉司停產;進口廠家對國內第二季度市場需求判斷不樂觀導致供應縮減,加上通關延遲,造成蛋氨酸供應緊張,導致蛋氨酸價格創歷史新高,上漲至100元/千克,由于需求相對剛性,在100元/千克仍有一定的成交量。近年來,由于蛋氨酸產能持續投放,蛋氨酸新進入者均為國內企業,國內蛋氨酸市場競爭激烈,價格處于下跌趨勢,價格跌至10年以來的價格低位。

2009年以來國內固體蛋氨酸價格走勢圖(元/噸)

數據來源:公開資料整理

2019-2021年蛋氨酸產能年均增速8.6%,略高于同期需求6%的增速。2019年4月,諾偉司宣布取消原計劃擴產的12萬噸液蛋產線規劃,也側面反映行業目前的供大于求的局面。反傾銷事件預期使價格回到盈利狀態,但長期價格或將溫和上行。

蛋氨酸價格走勢

數據來源:公開資料整理

從國內蛋氨酸市場看,1995年至2018年,中國蛋氨酸進口量增長645.53%,年化增速為9.12%。在2012-2018年國內蛋氨酸產能逐漸釋放的背景下,國內蛋氨酸進口量增加,一方面是國內養殖業發展帶來的需求迅速增長,另一方面是跨國企業希望加大進口量維持市場份額,國內供給過剩,國內成為全球蛋氨酸競爭最激烈的區域。

國內蛋氨酸年進口量(噸)及同比增速

數據來源:公開資料整理

2019年4月中國商務部發布公告,寧夏紫光申請對原產新加坡、馬來西亞以及日本的蛋氨酸反傾銷調查,2018年中國進口三國的蛋氨酸占總進口量的76%,主要涉及贏創位于新加坡、住友在日本以及希杰在馬來西亞的蛋氨酸生產基地。國家商務部在2019年10月10日召開蛋氨酸反傾銷聽證會,預計在2019年12月初有望宣布初裁決定。蛋氨酸價格從9月起逐漸止跌回升,現階段價格漲至20270元/噸,相比九月初17090元/噸價格上漲18.6%,在一定程度上會增厚蛋氨酸企業下半年利潤,后期價格走勢需進一步關注蛋氨酸反傾銷初裁結果,若反傾銷初裁成立,利好蛋氨酸價格的同時,也會加速蛋氨酸的進口替代,利好國內蛋氨酸生產廠商。建議關注安迪蘇和新和成,其中安迪蘇為全球第二大蛋氨酸企業,擁有蛋氨酸產能48萬噸,價格每上漲1000元/噸,有望增加凈利潤3.27億元;新和成擁有蛋氨酸產能5萬噸,10萬噸蛋氨酸產能有望20年上半年投產,價格每上漲1000元/噸,有望增加凈利潤0.38億元。

四、飼料添加劑行業的發展趨勢

為飼料配方中不可或缺的其中一部分,飼料添加劑一直以來被許多行業人士當作飼料致勝的“秘方”,不少企業為了打造強有力的添加劑“法寶”,更是不惜投入大量的時間、精力和資金。

安全有效是飼料添加劑的基本要求

美國Ensminger將飼料添加劑分為六大類,即補充營養類、促進動物采食或選擇食物類、增加畜產品色澤和品質類、促進消化與吸收類、改變代謝類和保健類。目前我國一般將其分為營養性添加劑和非營養性添加劑兩大類。根據其在畜禽生產各個環境發揮的作用,可以進一步細分為生長促進劑、飼料保藏劑、驅蟲保健劑、增色劑、調味劑等。

眾所周知,畜產品的消費在人類食物消費中所占的比重較大,畜產品的安全是保證人類食品安全的關鍵,而隨著養殖業和飼料工業的迅速發展,飼料添加劑的使用越來越廣泛,成了動物采食的一種基本原料,在飼料添加劑-動物-人類這條食物鏈上,飼料添加劑是最基礎、最重要的一環,因此,保證其安全有效是保證畜產品安全的關鍵。

在安全性方面,馮定遠認為添加劑需要滿足以下要求:長期使用或在添加劑使用期內不會對動物產生急、慢性毒害作用及其他不良影響;不會導致種畜生殖生理的惡變或對其胎兒造成不良影響;在畜產品中無蓄積,或殘留量在安全標準之內,其殘留及代謝產物不影響畜產品的質量及畜產品消費者——人的健康,并對環境無不良影響。

飼料添加劑的經濟效益有很多,如提高飼料利用率、改善飼料適口性、促進畜禽生長發育、改善飼料加工性能、改善畜產品品質等,但這些都需要建立在“有效發揮”上。因此,添加劑在畜禽生產中能否帶來確實的飼料效果和經濟效益、與常規飼料組分有無配伍禁忌、是否會影響飼料的適口性等都是需要企業和科研人員認真的研究和把關的。

原料短缺、規模養殖對添加劑提出更高要求

任何行業在發展的過程中,或多或少都會存在一些問題,飼料添加劑行業自然也不例外。馮定遠表示,由于許多企業過度熱衷飼料添加劑,導致目前行業存在一定程度的無序競爭。有的產品甚至是以噱頭、炒作為主,實際功效并不明顯,而且針對性不強,作用重復。

另外,企業在研發的過程中,容易忽視基礎日糧的影響,與主要的營養成分相脫節,導致研發效率不夠高。因此,在馮定遠看來,添加劑企業在開展研發工作時,需要重視與基礎營養的結合,把某些添加劑的作用進行量化,設立相應的評判標準和數據庫。

在規模化程度越來越高的養殖行業,提高養殖效率已經成為了競爭的關鍵,而這也對養殖生產工具、產品提出了更高層次的要求,安全、高效、優質的產品會被更加重視、更廣泛地應用已是不爭的事實。馮定遠認為,安全、綠色、高效、環保、功能互補的添加劑產品將會是新形勢下各個添加劑企業研發的方向,如螯合物、酶制劑、微生物、酸度調節劑、多糖和寡糖等。同時,添加劑產品需要向功能細化、專一化、系列化方面進行更深度的挖掘與發展。

在未來玉米、豆粕、魚粉等比較傳統的容易消化的飼料原料的使用會減少,飼料原料缺乏、價格上漲將成為飼料行業的常態,因此開發飼料原料資源必然是行業的應對方法之一。而飼料原料開發的方式有副產物開發、可再生性開發等,可再生性開發更容易達到專業化、規模化、產業化的需求。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國飼料添加劑行業市場運營格局及前景戰略分析報告

《2026-2032年中國飼料添加劑行業市場運營格局及前景戰略分析報告》共十二章,包含2026-2032年飼料添加劑行業投資方向與風險分析,2026-2032年飼料添加劑行業發展環境與渠道分析,2026-2032年飼料添加劑行業市場策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國飼料添加劑行業供需現狀及未來趨勢分析:市場相對成熟,規模超千億[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2021年中國飼料添加劑行業發展現狀分析(附產值、市場供需現狀、進出口貿易)[圖]](http://img.chyxx.com/images/2022/0303/5b30941fb6b7fe6c29d080270bb7969935dacb05.jpg?x-oss-process=style/w320)