一、需求端:汽車行業需求占比達35%,車型多元化、個性化以及高更新換代頻率驅動模具鋼需求增長

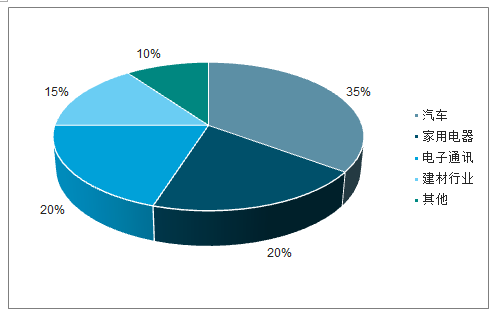

模具是工業之母,其發展程度是衡量制造業發展水平的標尺之一。模具鋼的硬度、耐磨性、韌性和抗疲勞性直接決定模具的品質和壽命,最終決定加工結構件的精度、質量和生產成本。模具鋼作為制造模具的基礎材料,在下游有廣泛的應用。根據數據,模具鋼終端需求的主要來自汽車行業、家用電器行業和電子通訊行業,合計占比達75%。

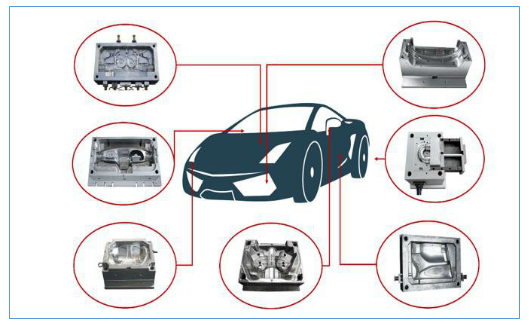

以應用服役環境分類,模具鋼可以分為冷作模具鋼、熱作模具鋼和塑料模具鋼三類。(1)冷作模具鋼是指使金屬在冷態下變形或成形所使用的模具鋼;(2)熱作模具鋼是指使金屬在熱態下變形或加工所使用的模具鋼;(3)塑料模具鋼是指用于塑料制作的模具鋼。以汽車行業為例,熱作模具鋼主要用于需要熱成型和熱加工的汽車零部件,例如發動機、軸類零件、排氣管等;冷作模具鋼主要用于常溫加工的結構件,例如車門、發動機罩、行李箱等;塑料模具鋼主要用于汽車結構件和裝飾件。

模具鋼需求主要來源占比

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國模具鋼行業市場運營狀況及發展規模預測報告》

模具鋼在汽車行業的應用

數據來源:公共資料整理

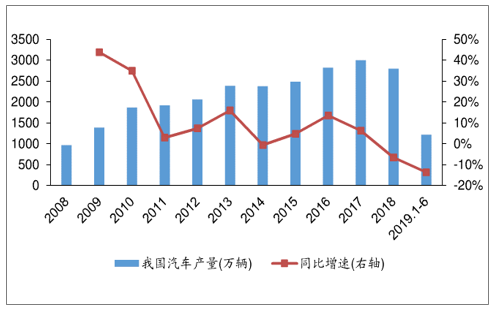

我國汽車行業已經歷高速增長期,產銷量增速放緩。2000-2010年我國汽車工業經歷高速發展期2010年后盡管汽車產量增速有所下降,但總量仍保持増長。2018年我國汽車產量為2797萬輛,同比下降6.6%,增速已達到2009年以來的最低值。更新換代需求或將為我國未來汽車產銷量增長的主要驅動力。

我國汽車行業經歷高速長期,產量增速放緩

數據來源:公共資料整理

單就汽車模具鋼而言,比汽車產銷量更為重要的影響因素是車型更新換代需求但模具與具體零部件高度匹配,一種零部件只對應一種模具,而新車型/改款車型需要大量新設計的零部件,這些零部件的生產都需要開發新模具。因此汽車模具鋼的需求與汽車新車型數量的關系更為密切。汽車消貲升級、追求多元化和個性化已成必然趨勢。盡管我國汽車產銷總量増速放緩,但是汽車款式的多樣性激増,這也驅動了新車型模具數量的增長。

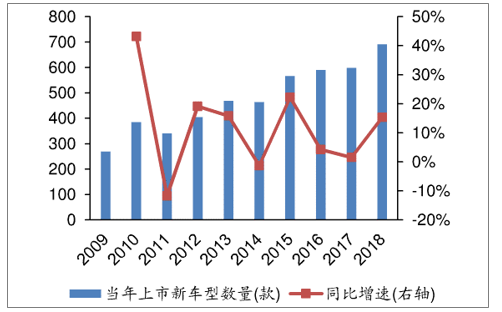

從新車型總量上看,2009-2018年國內新上市/新款車型數量年均復合增長率達10%。2009-2018年國內新上市/新款車型數量由269款上升到691款,年均復合增長率達9.9%,其中2018年同比增速達15%。相較于囯內汽車產銷總量增速的停滯,上市新車型數量仍然維持著較高增速水平。

2009-2018年我國市場新款車型數量

數據來源:公共資料整理

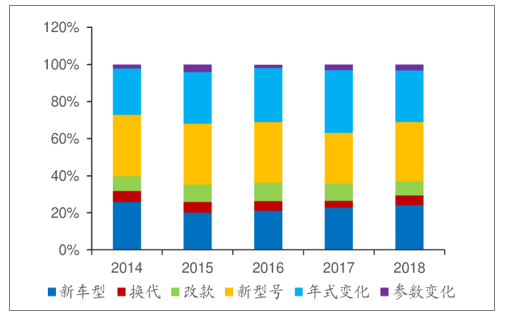

對新上市新款車型的改款程度,即新部件比例按從大到小排序,分別是新車型、換代、改款、新型號、年式變化和參數變化。其中,年式變化和參數變化對新塑料模具的需求量最低。2014-2018年度新上市/新款車型中,對新塑料模具需求較高的新車型、換代、改款和新型號平均占比達68%,有力的支撐了汽車塑料模具的需求。

2014-2018年新上市/新款車型中對新塑料模具需求占比

數據來源:公共資料整理

二、供給端:塑料模具鋼產量占比達45%,高壁壘、強品牌效應下國內模具鋼CR5達40%,高端產品進口替代逐步實現

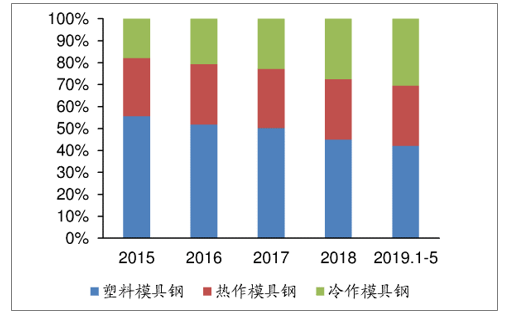

2018年國內特鋼類模具鋼產量達60萬噸,其中塑料模具鋼產量占比達45%。其中塑料模具鋼、熱作模具鋼和冷作模具鋼分別為27、17和16萬旽,占比分別為45%、28%和27%。2015年以來塑料模具鋼產量占比逐年降低,但仍是國內產量占比最大的模具鋼品種。

2015年以來國內塑料模具鋼產量及模具鋼總產量比例占比

數據來源:公共資料整理

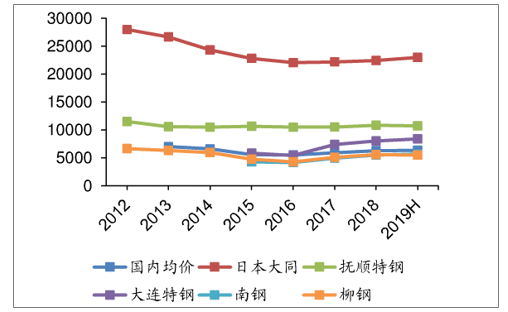

模具鋼屬高端特鋼品種,其品質決定了模具壽命并進而影響客戶生產成本和效率,客戶對模具鋼的品質敏感度高于對其價格的敏感度,因此特定品牌模具鋼產品具有較高客戶粘性。國外模具鋼發展較早且品質穩定性較高,各牌號模具鋼長期被囯外壟斷,定價高于國內。日本大同特殊鋼P20模具鋼售價長期保持在20000元噸以上,價格是囯內撫順特鋼P20模具鋼售價的近2倍,是囯內P20模具鋼均價的近3倍。

P20塑料模具鋼國內外企業產品價格

數據來源:公共資料整理

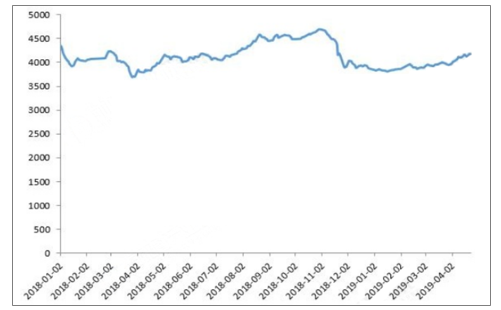

由于釩系市場的大幅暴漲,模具鋼廠家生產成本大幅攀升,市場價格持續上漲,最高值在2018年11月的中旬。11月后隨著鐵合金原材料價格高位回落,再加上模具鋼下游終端需求繼續減弱,模具鋼價格開始偏弱運行。

2018-2019年模具鋼主導品種均價走勢圖(單位:元/噸)

數據來源:公共資料整理

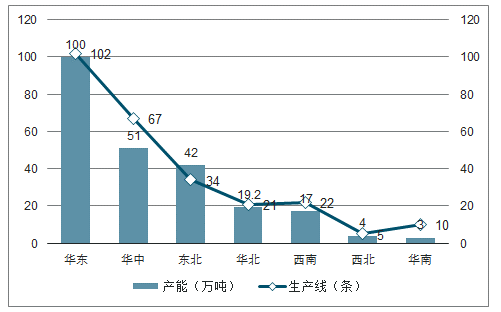

2018年我國共計有63家模具鋼生產企業,覆蓋了全國17個省市區,共89條生產線,總計約為236.2萬噸產能。目前工模具鋼生產企業主要分布在華東、華中、東北這三個區域。

2018年中國模具鋼產能產線情況

數據來源:公共資料整理

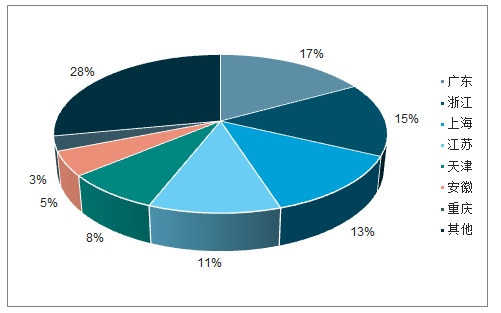

從制造企業地區來看,2018年我國模具工業的發展在地域分布上存在不平衡,東南沿海地區發展快于中西部地區,南方的發展快于北方。模具生產最集中的地區在珠三角和長三角地區,其模具產量約占全國產值的三分之二以上,國內主要模具生產基地在廣東、浙江、上海、江蘇、安徽。模具鋼生產企業市場份額較大的是寶武特冶、東北特鋼、長城特鋼、天工國際、新冶鋼、西寧特鋼、齊魯特鋼等鋼廠。

2018年中國模具鋼制造企業分布

數據來源:公共資料整理

技術壁壘、品牌效應下國內模具鋼市場集中度較高,2018年CR5達40%,2018年國內模具鋼鋼材產量排名前五的企業為天工國際、東北特鋼、廣大特材、寶鋼股份和齊魯特鋼,產量合計達24.2萬噸,占全國重點優特鋼企業模具鋼總產量的75.6%。

2016-2018年全國特鋼類模具鋼產量及市場份額

公司 | 2018年 | 2017年 | ||

天工國際 | 8.9 | 27.8% | 8.5 | 23.7% |

東北特鋼 | 6.8 | 21.3% | 8.1 | 22.6% |

廣大特材 | 3.4 | 10.6% | 2.2 | 6.1% |

寶鋼股份 | 2.3 | 7.2% | 3.3 | 9.2% |

齊魯特鋼 | 2.8 | 8.8% | 2.9 | 8.1% |

攀鋼長鋼 | 2.7 | 8.4% | 3.5 | 9.8% |

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國模具鋼行業市場運行格局及發展趨向研判報告

《2026-2032年中國模具鋼行業市場運行格局及發展趨向研判報告》共八章,包含中國模具行業發展現狀及前景預測,中國模具鋼行業主要企業生產經營分析,中國模具鋼行業發展前景與投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國模具鋼行業發展現狀、競爭格局、重點企業及發展趨勢分析:下游行業對模具需求不斷增加,行業市場規模不斷擴大 [圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)