生育率下滑導致產品需求萎縮,尤其一線城市需求下滑更明顯,其結果是奶粉等品牌商之間的競爭加劇。雖然需求萎縮,但中國特色的社會文化和歷史因素決定的奶粉長期具備漲價基礎。在“產品漲價+上游競爭加劇”的兩大邏輯下,渠道的議價能力變強,利潤率持續提升。

對比美日等發達國家,中國的配方奶粉加價率更高,不僅品牌環節加價高,同時渠道環節也加價高。這是社會文化和歷史原因共同決定的:在獨生子女為主的家庭結構中,中國家長對孩子非常“舍得”,家長愿意為創新概念、高端成分支付溢價。

此外,食品安全事件對國人高度看重品牌,品牌加價率高,導致了品牌格局高度分散。此外,奶粉消費周期短,而品牌眾多,所以很多品牌依賴渠道來獲取新客,使渠道環節加價率高,最終決定了中國的配方奶粉加價率高于其他國家,定價模式和保健品類似。

一、需求

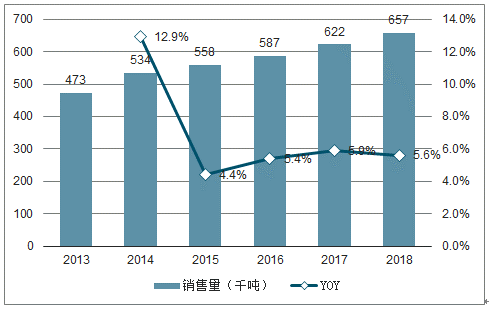

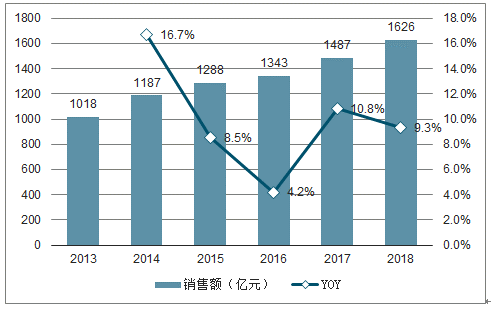

中國的嬰幼兒配方奶粉市場已經進入存量時代。2018 年中國配方奶粉市場總規模為 1626 億元人民幣,過去五年行業增速已經從 17%下降到 9.3%。在城鎮化率提升的大背景下,我國的生育率已經進入一個下滑的周期,全面放開二胎等優惠政策帶來的刺激效果有限。若未來幾年不出臺強刺激政策,新生兒數量也大概率將會溫和下滑,自然影響奶粉的銷量,預計未來中國嬰幼兒配方奶粉市場的銷量增長為小個位數,而行業增長更多靠提價。

2013-2018年中國嬰幼兒配方奶粉銷售量及增速趨勢

數據來源:公開資料整理

2013-2018年中國嬰幼兒配方奶粉銷售額及增速趨勢

數據來源:公開資料整理

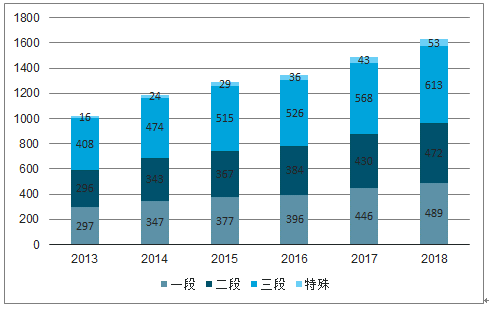

聯合國和世界衛生組織倡導在嬰兒出生的前6個月對進行純母乳喂養,此外我國很大一部分企業產假在 3-4 個月左右,因此將 0-6 個月前劃分為一段,這一階段采用奶粉喂養的比例相對較小。6 個月-1歲劃分為二段,很多家庭開始進行混合喂養,也是寶寶接觸配方奶粉以及其他輔食的一個高峰時段。第三段奶粉的適齡周期最長,因此奶粉需求量占比最大。根據歐睿統計數據,2018 年我國配方奶粉中一段/二段/三段的銷售量分別為 16 萬噸/18 萬噸/30 萬噸,銷售額分別為489 億元/472 億元/613 億元。

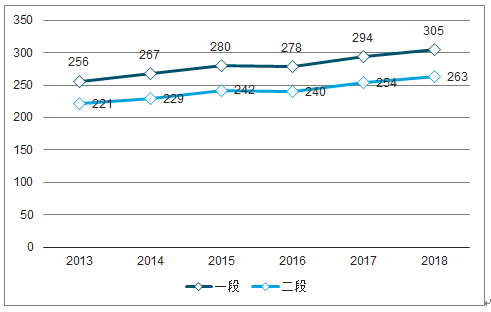

而從均價來看,一段奶粉的定價更高。2018 年一段/二段/三段的均價分別為每公斤 308 元/263 元/203 元。各階段產品的漲價幅度基本一致,2018 年均在 2%-4%左右。

2013-2018年分段銷售額趨勢(億 RMB)

數據來源:公開資料整理

2013-2018年分段均價趨勢(RMB/KG)

數據來源:公開資料整理

不同,我國的年齡劃分方式和澳大利亞較為接近,主要劃分為 3 段。而在日本,奶粉產品主要分為兩階,一段針對 0-1 歲兒童,二段針對 1 歲及以上兒童。在美國,奶粉產品也主要分為兩段,一段主要是 0-1 歲兒童,此后為二段,且美國 2 歲以上兒童大部分轉食鮮奶、酸奶、輔食。

產品的分階越來越細化,從側面反映了奶粉品牌商已經將中國市場潛在消費人群、細分市場挖掘地非常充分,部分品牌近年來開始主推較大兒童配方產品(4 段),而惠氏甚至開始深耕初生兒市場,旗下超高端系列貝睿思 BabyNes 針對 0-1 個月初生兒上線新產品。

中國生育率已進入持續下滑階段,全面二胎政策的刺激效果有限。2009 年生育率首次降低到 12‰以下,2015 年二胎政策實施后,2016年生育率提升到 13‰,但很大程度上是未來幾年的一次性集中釋放。隨后生育率、出生人口數量繼續下滑,2017 年/2018 年出生人口數分別為 1723 萬、1523 萬,分別同比降低 4%、12%。尤其 2018 年出生率降低到 10.9‰。未來如果沒有強政策出臺,我們預判未來中國出生率將保持在當前的水平,甚至進一步下滑。且一線發達城市的生育率將會下滑更多,也直接影響奶粉和母嬰產品的增長。

2013-2019年出生人口數和出生率

數據來源:公開資料整理

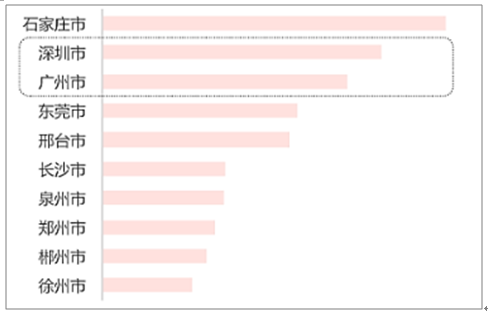

聯合國兒童基金會和世紀衛生組織和兒童基金會建議新生兒 6 個月前進行純母乳喂養,并要求奶粉品牌商參與倡導母乳喂養。但中國的母乳喂養率在全世界范圍屬于較低水平:1998 年、2014 年、2018 年 6 個月前母乳喂養率分別為 67%、28%、29%,遠低于國際平均水平(38%),尤其是城市這一比例僅為 16%,這和中國女性參加工作的比例高關系大,職場壓力會導致女性選擇更方便的哺喂方式,城鎮化率提升對母乳喂養率有一定的反作用。而低線市場的泛 90 后新媽媽母乳喂養的比例超 40%。相比于一線城市的白領女性,或者是二胎母親,新媽媽身體條件好,時間更充沛。此外政策能夠較為有效地引導母乳喂養,目前國內一些省份(例如廣東)出臺政策鼓勵母乳喂養,其結果也是廣東和深圳的母乳喂養比例較高,未來不排除有補貼、假期等新政策出臺繼續改善母乳喂養的環境。綜合上述因素的共同影響,預判未來母乳喂養的比例會保持在一個相對穩定的水平。

母乳喂養比例較高的城市排名

數據來源:公開資料整理

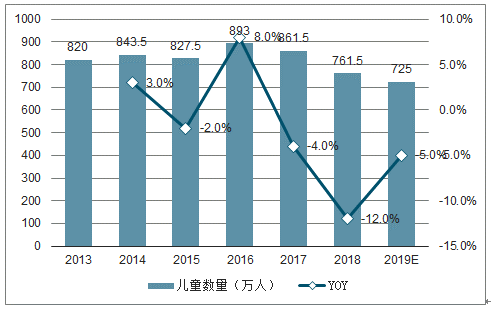

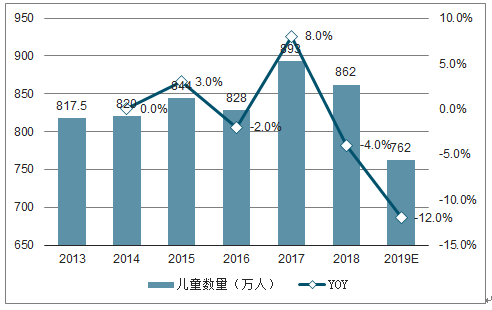

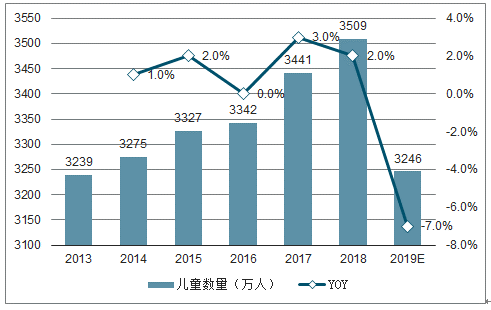

實際上每個寶寶的奶粉的量差別巨大,絕大部分是母乳、奶粉、輔食混合喂養,由于微觀樣本方差巨大,所以我們測算一個更為直接的“滲透率”指標,來反應配方奶粉在適齡人口中的滲透率。

2013-2019年0-0.5歲 兒童數量

數據來源:公開資料整理

2013-2019年0-1歲 兒童數量

數據來源:公開資料整理

2013-2019年0-3歲 兒童數量

數據來源:公開資料整理

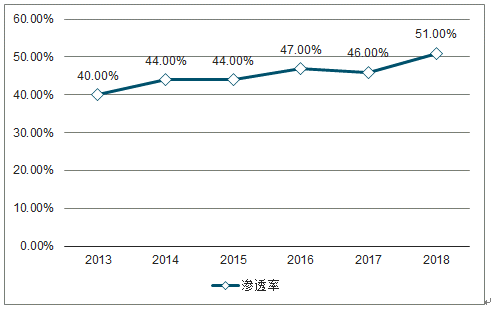

2013-2018年奶粉在0-0.5年齡段嬰兒中的滲透率趨勢

數據來源:公開資料整理

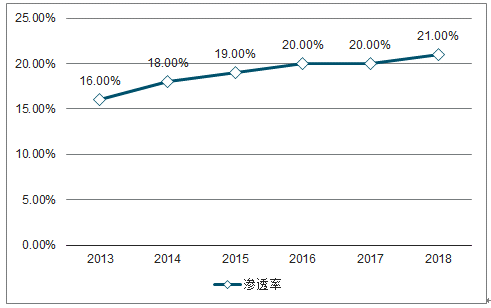

2013-2018年奶粉在0.5-1年齡段嬰兒中的滲透率趨勢

數據來源:公開資料整理

2013-2018年奶粉在1-3年齡段嬰兒中的滲透率趨勢

數據來源:公開資料整理

二、奶粉價格

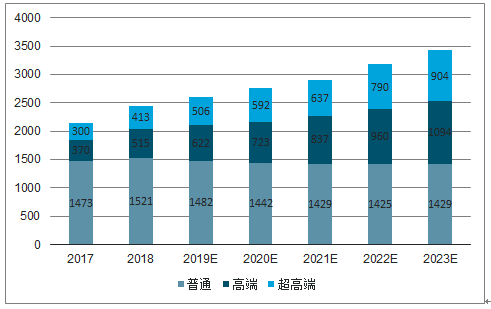

2014 年我國奶粉中普通、高端、超高端的市場占比分別為 78%、15%、7%,而到 2018 年比例變化為 62%、21%、17%,超高端、高端線的合計占比在 4 年期間增加了 16pcts 至 38%。預計,未來兩年超高端、高端線的增速將在繼續保持在 10%以上,超過行業整體。

2017-2023年分定位銷售規模趨勢及預測(億元)

數據來源:公開資料整理

2014-2020年分定位均價趨勢及預測(RMB/KG)

數據來源:公開資料整理

2015-2020年不同定位奶粉銷售額增速趨勢

數據來源:公開資料整理

奶粉是一個強調功能性的消費品,產品高端化是以成分、概念的創新為基礎的。具備定價能力的一線品牌,始終是創新概念的領導者。例如:惠氏多年來圍繞著“貼合母乳”做創新成分的研發,美贊臣、雅培針對過敏等癥狀不斷提出解決性的特殊配方產品,其他概念性的成分包括有機奶粉成分的功能一部分是“顯性”的,一部分是“非顯性”的概念。成分創新主要是依賴研發,企業可以自建研發部門,同時也可從第三方的科研機構獲得新成分的專利,但由于技術門檻低,基

本上各種新成分一經上市后基本上就會快速被同行模仿。概念創新更考驗企業的消費者洞察能力及營銷能力,依賴品牌底蘊和營銷推廣。

(1 )助力智力發育:較早推出的高端成分包括 DHA、ARA、葉黃素,近幾年的升級高端成分有神經鞘磷脂,乳脂球膜 MFGM,腦部營養元 RRR 等。

(2 )促進消化系統發育:普及較早的有益生菌、益生元 GOS、FOS 等,基本上大多數品牌都已經有采用雙益生元成分的產品,近年有 PureGOS 等升級概念。

(3 )促進免疫系統發育:乳鐵蛋白、乳清蛋白等,乳鐵蛋白的供原料價格較高,并且價格波動較大,目前主打乳鐵蛋白的產品包括美贊臣藍臻等。

(4 )A2 β- 酪蛋白:是近年來重要的高端賣點。牛乳中的蛋白質酪蛋白占比 70%,其中分為 A1 和 A2 兩種類型,其中 A1 有一定概率會導致過敏,A2 技術是通過基因篩選了只生產 A2 型蛋白的乳牛,從而緩解蛋白質過敏癥狀。最早是新西蘭 A2 牛奶公司提出。目前的在中國上線的相關產品包括 A2 至初,惠氏啟賦 A2,君樂寶至臻 A2。

(5)有機奶粉:是近年來重要的高端賣點,即奶源來自有機牧場,達到有機認證的產品需要滿足一系列要求,例如牧場不施加化肥、農藥,乳牛不使用抗生素和生長激素等。最早提出的品牌包括澳洲網紅品牌貝拉米,以及雅培菁致系列,后續國內外大量品牌都上線了有機高端線產品,此外美贊臣推出草飼等相關概念產品。

(6)鮮活概念:由君樂寶最先提出的概念,強調全產業鏈一體化,從擠奶到加工僅兩小時,和傳統生產方式相比更加新鮮衛生,并且主打小包裝,使產品更清潔。

功能較為顯性的成分

(1)OPO 結構脂:采用了 OPO 結構脂能夠使寶寶糞便濕潤不易結塊。原理是添加脂肪的類型做了改變,棕櫚油酸鏈接在甘油基的 SN2 位上,相比于普通脂肪酸鏈接在 SN1、SN3 的結構,OPO 結構脂更容易被吸收,防止了脂肪酸水解游離后在腸胃中形成鈣皂,緩解大便干燥的現象。而目前大量產品都應用了 OPO 結構脂,合生元做了概念升級 SN-2 PLUS。

(2)羊奶粉:由于羊奶的蛋白質類型不同,并且乳糖含量較低,因此導致蛋白質過敏、乳糖不耐的概率遠低于牛乳,在臨床上常被推薦使用給乳糖不耐、奶粉過敏(奶癬)的嬰兒,同時脂肪分子更小,用羊奶粉喂養的嬰幼兒明顯會糞便更為潮濕柔軟,是消化吸收較好的表現。

(3)防敏功能:即特殊配方奶粉,適用于不同的癥狀,例如蛋白質過敏(水解蛋白成分)、乳糖過敏(不含乳糖的特殊奶粉),此外還有一些針對早產或者體重過輕兒童的配方奶粉。

國產奶粉品牌很難躋身高端線,一個重要原因就是缺乏顛覆性的,“概念創新”,雖然產品成分和進口品牌并沒有區別,都含有最新一代的高端成分,但由于并非概念的領導者,定位和定價都只能在第二梯隊。

三、銷售渠道

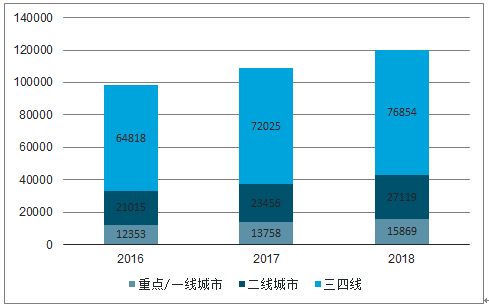

中國嬰幼兒奶粉主要在三類渠道中銷售,分別為超市等傳統渠道(KA)、母嬰店(MBS),電商。2008 年前,奶粉主要在傳統渠道進行銷售,而在 2008 年后母嬰店開始野蠻生長,并不是消費習慣發生了變化,而是供給端發生了變化,大量國產品牌在三聚氰胺事件后轉為深耕低線市場,開始補貼 MBS,所以這一業態尤其集中在三四線,西南部市場。2013 年前后電商快速發展,但其影響主要集中在一線城市、東部沿海城市,MBS 仍然是母嬰消費品最重要的渠道。根據調查數據顯示,2018 年全國 MBS 接近 12 萬家,其中一線、二線、三四線分別為 7.7 萬、2.7 萬、2.6 萬家。

2019.9分市場母嬰店數量

數據來源:公開資料整理

分區域母嬰店數量(2019.9)

數據來源:公開資料整理

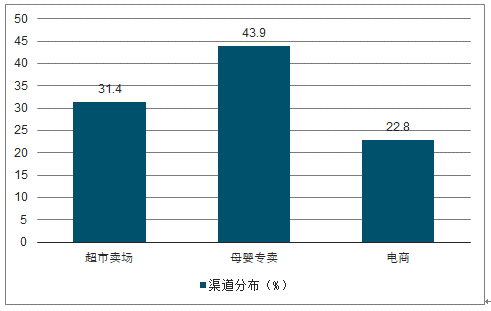

2018 年中國嬰幼兒食品的渠道占比為 KA 31%,MBS 44%,電商 23%。我們預判未來 KA 等傳統渠道的占比將進一步減少,而 MBS 和電商占比將持續提升。(備注:根據歐睿數據,2018年嬰幼兒食品市場總規模 1800 億人民幣,其中嬰幼兒奶粉為 1626 億)。

2018年中國嬰幼兒食品的渠道分布(%銷售額)

數據來源:公開資料整理

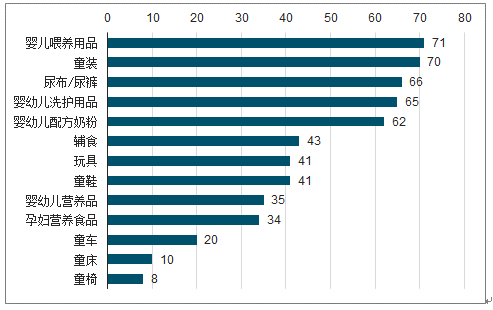

2019年哺喂用品、童裝是一線市場 MBS 重要的引流品類

數據來源:公開資料整理

品牌在電商銷售商品會沖擊線下銷售,為了維護線下渠道的利益,品牌商一定會保證兩個原則:(1)如果是相同商品,保證同款同價,同時給到 MBS 足夠利潤空間。即使雙 11 等大促,線下門店也會同步促銷,品牌商在節日期間會給到 MBS 相同的補貼和支持;(2)品牌會為線下 MBS 開發專供產品,不在電商渠道銷售,且一般是利潤率空間較高的超高端線產品。典型案例如惠氏 SMA 珍蘊,美贊臣的五星安兒寶草飼系列,飛鶴精粹系列、臻愛飛帆系列、飛睿系列,澳優海普凱諾荷致、萃護等。

四、奶粉品牌格局

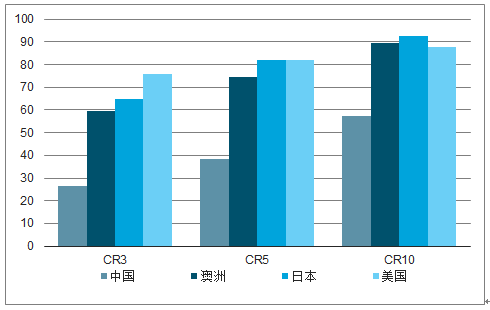

中國奶粉品牌格局仍然高度分散:奶粉在中國屬于非標品,而在美、日等發達國家偏標準消費品,品牌集中度高。2018 年美國/日本/澳洲奶粉 CR5 分別為 82%/82%/75%,中國 CR5 僅為 38%,這是奶粉品牌加價率高的自然結果。

2018 年各國奶粉企業集中度(按銷售額市占率%)

數據來源:公開資料整理

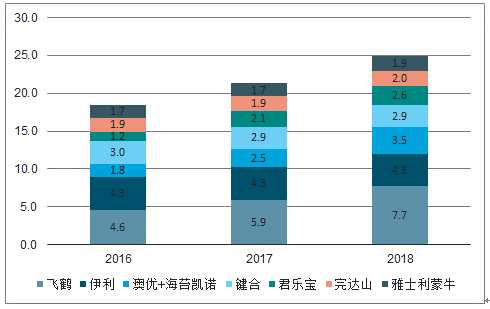

2015-2018 年 CR20 從 59%提升到 74%。 這是品牌格局變化的第一階段,特點是尾部玩家退出,而第二階段的變化才前剛剛開始,變化核心是前 20 名企業,尤其是國產和外資之間 較量。2018 年前六大外資集團市占率 42%,前七大國產企業市占率 25%。

2016-2018年前七大國產企業市占率

數據來源:公開資料整理

國產品牌要實現崛起須要經歷兩個過程:一是供給端, 補足硬實力上的差距并實現超越。二是需求端,要在市場教育上投入資金和耐心,等待消費者從“崇洋媚外”轉向“國產偏好”。有些消費品(例如家電、電子等)主要是供給端有壁壘,需求端的切換容易自然發生;另一類消費品(例如奢侈品、化妝品)的供給端壁壘不高,進口品牌是通過長時間的市場教育搭建了護城河。從產品屬性來看,奶粉在供給端、需求端都有較高的門檻。供給端的門檻主要體現在供應鏈資源,牧場、工廠等環節的資本投入重;需求端的門檻主要是體現在品牌價值,除了依賴品牌的歷史沉淀,也要廣宣、渠道的能力。

我國龍頭乳企的供應鏈上實力已經接近國際一流水平。飛鶴、完達山、君樂寶等領軍老牌奶粉企業在牧場、工廠等重資本環節堅持不懈投入,從海外引入優質乳牛并不斷改良品種、提高規模化養殖和精益生產能力。 在這個過程中,國家起到了巨大助推作用,政府鼓勵國產企業做大做強以達到注冊制的標準,同時鼓勵國內乳企整合海外資產,以蒙牛、澳優、伊利為代表的企業,借助資本在海外優質乳源國進行收購投資,甚至在乳源地自建牧場和工廠,在世界范圍內擁有了優質供應鏈資源。在產品創新、成分研發、概念創造等方面的能力也和進口品牌相當。

在品牌塑造上,國產奶粉品牌已經重新獲得越來越多消費者的認可。飛鶴已成長為全國性品牌,2018 年飛鶴單品牌銷售規模超越啟賦,第一品牌重新回歸到國產企業,此外飛鶴主推超高端系列星飛帆,其定價定位躋身第一梯隊。此外領導型的國產企業包括伊利、健合、君樂寶、完達山、雅士利、貝因美等。本土企業對市場洞察更為敏銳,在營銷方式也靈活高效。回溯中國消費領域國產崛起的案例,不難發現功能性顯著的商品容易獲得消費者的認可,反之則需要較長時間(例如服裝、化妝品),國產奶粉品牌要奪回江山可能需要耐心等待消費主力人群的切換,80/90 后不同于 60/70 后對進口品牌的迷戀程度較低,隨著未來食品安全的影響逐漸消除,國產品牌更具備提升市占率的能力。

相關報告:智研咨詢發布的《2020-2026年中國配方奶粉行業市場投資分析及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國奶粉行業市場發展規模及投資機會分析報告

《2026-2032年中國奶粉行業市場發展規模及投資機會分析報告》共十三章,包含國外重點奶粉企業經營分析,國內重點奶粉企業經營分析,中國奶粉市場投資潛力及前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢