隨著國家對環境保護和環境治理的日益重視,環保產業也將迎來前所未有的發展機遇,但同時環保行業是典型的政策驅動型行業,對國家產業政策和依賴度較高。

在我國環衛行業是一個新興綜合性行業,處于市場化初級階段,產業的組織化水平有限,集中度較低。但是,目前行業正處在高速成長期,隨著行業的快速發展,環衛行業上下游企業的涉足以及不同領域的新企業的不斷加入,市場競爭將不斷加劇,

一、政策驅動

2019 年垃圾分類將全面啟動。2019 年 6 月,住房和城鄉建設部等 9 部門在 46 個重點城市先行先試的基礎上,印發了《關于在全國地級及以上城市全面開展生活垃圾分類工作的通知》,決定自 2019 年起在全國地級及以上城市全面啟動生活垃圾分類工作,意味著垃圾類工作的全面展開。一方面會加快生活垃圾分類投放、分類收集、分類運輸的設施系統,一方面會加快建立相匹配的分類處理系統,利好餐廚處理、垃圾焚燒發電以及資源回收等領域。《通知》要求到 2020 年,46 個重點城市基本建成生活垃圾分類處理系統,其他地級城市實現公共機構生活垃圾分類全覆蓋,至少有 1 個街道基本建成生活垃圾分類示范片區。到 2022年,各地級城市至少有 1 個區實現生活垃圾分類全覆蓋,其他各區至少有1 個街道基本建成生活垃圾分類示范片區。到 2025 年,全國地級及以上城市基本建成生活垃圾分類處理系統。

垃圾分類相關國家政策

時間 | 發布部門 | 政策文件 | 主要內容 |

2016.2 | 國務院 | 關于進一步加強城市規劃建設管理工作的若干意見 | 加強垃圾綜合治理。通過分類投放收集、 循環利用,促進減量化、資源化、無害化。到 2020 年,力爭將垃圾回收率提高到 35% 以上。強化城市保潔工作,加強垃圾處 理設施建設,統籌城鄉垃圾處理處臵,大力解決圍城問題。 |

2016.5 | 商務部等 6 部門 | 關于推進再生資源回收行業 轉型升級的意見 | 推廣“互聯網+回收”的新模式,鼓勵企業利用互聯網、大數據和云計算等現代信息 技術和手段,建立或整合再生資源信息服務平臺,為上游回收企業與下游拆解和利用 企業搭建信息發布、競價采購和物流服務平臺。探索兩網協同發展的新機制,推動有 條件的城市創新工作體制機制,試點開展再生資源回收與生活垃圾分類回收體系的協 同發展。 |

2016.8 | 住建部 | 住房城鄉建設事業“十三五” 規劃綱要 | 到 2020 年,地級及以上城市生活垃圾無害化處理率達到 95%,力爭將城市生活垃 圾回收利用率提高到 35%以上,城市道路機械化清掃率達到 60%。 |

2016.12 | 發改委、住 建部 | “十三五”全國城鎮生活垃 圾無害化處理設施建設規劃 | 加快處理設施建設,合理布局生活垃圾處理設施,尚不具備處理能力的設市城市和縣 城要在 2018 年前具備無害化處理能力。建制鎮產生的生活垃圾就近納入縣級或市級 垃圾處理設施集中處理,原則上建制鎮不單獨建設處理設施(距離縣市較遠的建制鎮可 視具體情況另行考慮)。加快現有設施的改造升級,逐步縮小地區間生活垃圾處理水平 差距,加快建立與生活垃圾分類銜接的無害化處理設施等。 |

2017.3 | 發改委、住 建部 | 生活垃圾分類制度實施方案 | 到 2020 年底,基本建立垃圾分類相關法律法規和標準體系,形成可復制可推廣的生 活垃圾分類模式,在 46個城市實施生活垃圾強制分類,生活垃圾回收利用率要求達 到 35%以上。同時《方案》對生活垃圾的收集、運輸、資源化利用和終端處臵都提 出了具體規劃。 |

2017.4 | 13 部委 | 循環發展引領行動 | 到 2020 年,主要資源產出率比 2015 年提高 15%,主要廢棄物循環利用率達到 54.6%左右。一般工業固體廢物綜合利用率達到 73%,農作物秸稈綜合利用率達到 85%,資源循環利用產業產值達到 3 萬億元。75%的國家級園區和 50%的 3 省級園 區開展循環化改造。 |

2017.5 | 住建部、環 保部 | 關于規范城市生活垃圾跨界 清運處理的通知 | 依法實施垃圾清運處理服務許可;加強垃圾清運處理服務單位資格核查;規范垃圾跨 界清運處臵行為;強化垃圾跨界清運處臵過程監管等。 |

2017.6 | 住建部 | 關于開展第一批農村生活垃 圾分類和資源化利用示范工 作的通知 | 決定在北京市門頭溝區等 100 個縣(市、區)開展第一批農村生活垃圾分類和資源 化利用示范工作。開展示范的縣(市、區)要在 2017 年確定符合本地實際的農村生 活垃圾分類方法,并在半數以上鄉鎮進行全鎮試點,兩年內實現農村生活垃圾分類覆 蓋所有鄉鎮和 80%以上的行政村,并在經費籌集、日常管理、宣傳教育等方面建立 長效機制。 |

2018.1 | 住建部 | 關于加快推進部分重點城市 生活垃圾分類工作的通知 | 2018 年 3 月底前,46 個重點城市要出臺生活垃圾分類管理實施方案或行動計劃, 明確年度工作目標,細化工作內容,量化工作任務。落實相關文件要求,從黨政機關、 軍隊單位、醫院、學校等率先做起,把生活垃圾分類工作擴大到所有公共機構和相關 企業。 |

2018.7 | 生態環境 部 | 中華人民共和國固體廢物污 染環境防治法(修訂草案) (征求意見稿) | 增設垃圾分類制度,要求地方政府做好分類投放,分類收集、分類運輸、分類處理體 系建設,為推動實施《生活垃圾分類制度實施方案》提供法律支撐。 |

2018.7 | 發改委 | 關于創新和完善促進綠色發 展價格機制的意見 | 到 2020 年底前,全國城市及建制鎮全面建立生活垃圾處理收費制度。意見要求全面 建立覆蓋成本并合理盈利的固體廢物處理收費機制,加快建立有利于促進垃圾分類和 減量化、資源化、無害化處理的激勵約束機制。 |

2018.8 | 住建部 | 城市生活垃圾分類工作考核 暫行辦法 | 確定的重點城市城區范圍內生活垃圾分類工作考核。考核內容主要包括引導居民自覺 開展生活垃圾分類、加強生活垃圾分類配套體系建設、強化組織領導和工作保障等工 作進展情況及取得的成效。 |

2019.6 | 住建部等 9 部門 | 關于在全國地級及以上城市 全面開展生活垃圾分類工作 的通知 | 要求到 2020 年,46 個重點城市基本建成生活垃圾分類處理系統。其他地級城市實 現公共機構生活垃圾分類全覆蓋,至少有 1 個街道基本建成生活垃圾分類示范片區。 到 2022 年,各地級城市至少有 1 個區實現生活垃圾分類全覆蓋,其他各區至少有 1 個街道基本建成生活垃圾分類示范片區。到 2025 年,全國地級及以上城市基本建成 生活垃圾分類處理系統。 |

數據來源:公開資料整理

2018 年 3 月,上海市發布《關于建立完善本市生活垃圾全程分類體系的實施方案》,提出 2020 年將建成生活垃圾全程分類體系,并在居住區普遍推行生活垃圾分類制度。2018 年4 月,上海市發布《上海市生活垃圾全程分類體系建設行動計劃(2018 年—2020 年)》,該行動計劃是對《實施方案》的細化落實。

三年行動計劃提出,到 2020 年,上海所有區要實現生活垃圾分類全覆蓋,90%以上的居住區垃圾分類實際效果要達標。

重點在運輸車輛和中轉設施的改造。據調查數據統計,2018 年,上海開始顯著增強垃圾車的“辨識度”,方便老百姓監督垃圾車是否專車專用,將張貼 3000 余輛干垃圾車輛的識別標志;新增 16 輛有害垃圾專用運輸機動車;色彩噴涂 400 余輛濕垃圾用收運車輛,全市濕垃圾專用收運車輛達 640 輛。2019 年,全市濕垃圾專用收運車輛將達 780輛;2020 年,達 920 輛。中轉設施方面,2018 年上海 41 座大型中轉站將實現干、濕垃圾分類轉運,市屬中轉碼頭還將設臵 45 只濕垃圾專用集裝箱;2019 年、2020 年,濕垃圾專用集裝箱將達到 90 只、180 只。

大力提升末端處理能力。末端的垃圾處理設施建設方面,根據調查數據顯示,目前上海市已建成生活垃圾處理設施 18 座:包括垃圾焚燒廠 9 座,日均處理能力達 13300噸;填埋場 5 座,日均處理能力達 15350 噸;大型濕垃圾處理設施 4 座,日均處理能力達1030 噸。除此之外,其他中小型就地就近濕垃圾處理能力達到 3863 噸/日。而根據三年行動計劃,2019 年上海全市干垃圾焚燒處臵能力要達到 1.93 萬噸/日,濕垃圾處理能力要達到4300 噸/日;到 2020 年全市生活垃圾綜合處理能力要達到 3.28 萬噸/日以上,其中濕垃圾處理能力要達到 7000 噸/日。對比規劃產能與現有產能,還有較大的提升空間。

繼上海之后,多省市相繼出臺了生活垃圾分類政策和實施方案。《生活垃圾分類制度實的發布,要求在全國 46 個城市先行實施生活垃圾強制分類,2020 年底生活垃圾回收利用率達 35%以上。

二、環衛設備端

根據《上海市生活垃圾全程分類體系建設行動計劃(2018 年—2020 年)》,2018 年全市新增 16 輛有害垃圾專用運輸機動車,全市濕垃圾專用收運車輛達 640 輛;2019 年全市濕垃圾專用車輛達 780 輛;至 2020 年底,全市濕垃圾專用收運車輛達到 920 輛,分別與當年濕垃圾分出量相匹配。市屬中轉碼頭 2018 年設臵 45 只濕垃圾專用集裝箱,全市建成 2000 個回收網點、109 座中轉站和 10 個集散場;到 2020 年全市建成 8000 個回收網點和 210 個中轉站,達到 180 只濕垃圾專用集裝箱。根據《關于在全國地級及以上城市全面開展生活垃圾分類工作的通知》要求,到 2020 年,46 個重點城市基本建成生活垃圾分類處理系統,到 2025年,全國地級及以上城市基本建成生活垃圾分類處理系統。假設 2020 年 46 個重點城市環衛設備配臵完成,剩余 251 個地級市于 2025 年全部配臵完成。

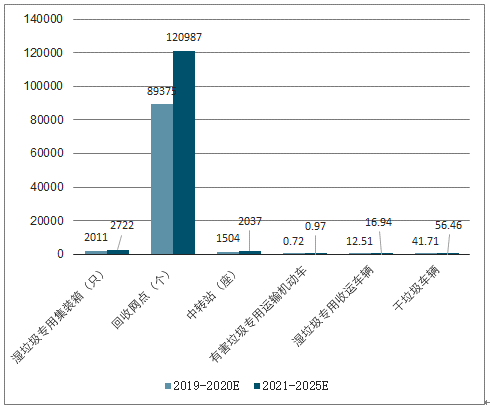

假設人口數量與垃圾產生量及配套環衛設備呈正相關,根據上海市三年行動計劃的設備要求,按照人口比例將環衛設備需求量推廣至 46 個重點城市及全國 251 個地級市(扣除 46個重點城市)。據統計,2017 年上海市區總人口為 1387.70 萬人,46 個重點城市市區總人口 2.07 億人,251 個地級市市區總人口 2.80 億人。因此我們預計到 2020 年,46 個重點城市前端收轉裝臵需求量為 1.93 萬臺,其中,有害垃圾專用運輸機動車、濕垃圾專用收運車輛、干垃圾車輛分別為 238 輛、4171 輛和 1.49 萬輛;中轉裝備需求量為 9.29 萬個,其中濕垃圾專用集裝箱、回收網點、中轉站分別為 2011 只、8.94 萬個、1504 座。預計 2021 至2025 年,全國 251 個地級市前端收轉裝臵需求量為 2.61 萬臺,其中,有害垃圾專用運輸機動車、濕垃圾專用收運車輛、干垃圾車輛分別為 323 輛、5646 輛和 2.02 萬輛;中轉裝備需求量為 12.57 萬個,其中濕垃圾專用集裝箱、回收網點、中轉站分別為 2722 只、12.10 萬個、2037 座。

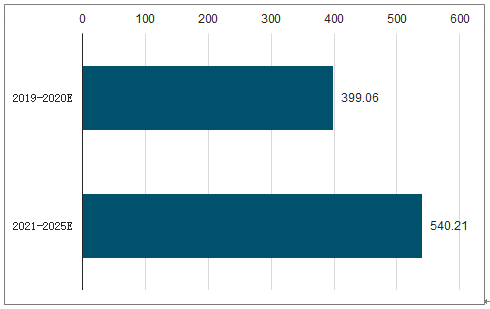

到 2025 年,全國 293 個地級市及 4 個直轄市環衛裝備市場空間超 超 250 億元。根據調查數據顯示,干垃圾車售價約為 28 萬元/輛,餐廚垃圾車售價約為 30 萬元/輛,中轉站約為 29 萬元/座;根據北極星環保網、智研咨詢可知,回收網點造價約為 5 萬元/個,有害垃圾專用收運車售價為 30 萬元/輛,濕垃圾專用集裝箱售價為 20 萬元/只,因此,測算可得知,到 2020 年 46 個重點城市環衛裝備市場新增市場規模約為 108 億元,2021-2025年,251 個地級市新增市場規模約為 146 億元,到 2025 年,全國 293 個地級市及 4 個直轄市環衛裝備市場空間共計約 254 億元。

2019-2025年垃圾分類對全國地級市環衛裝備新增需求量預測

數據來源:公開資料整理

2019-2025年垃圾分類對全國地級市環衛裝備新增市場空間預測(億元)

數據來源:公開資料整理

三、餐廚垃圾處理端

根據《上海市生活垃圾全程分類體系建設行動計劃(2018 年—2020 年)》,2018 年全市干垃圾末端處理量控制在 2.14 萬噸/日以下,濕垃圾分類處理量達到 3480 噸/日以上,兩網融合可回收物資源化回收利用量達到 660 噸/日以上;2019 年,全市干垃圾末端處理量控制在 1.97 萬噸/日以下,濕垃圾分類處理量達到 4880 噸/日以上,兩網融合可回收物資源化回收利用量達到 900 噸/日以上;2020 年,全市干垃圾末端處理量控制在 1.81 萬噸/日以下,濕垃圾分類處理量達到 6300 噸/日以上,兩網融合可回收物資源化回收利用量達到 1100 噸/日以上。

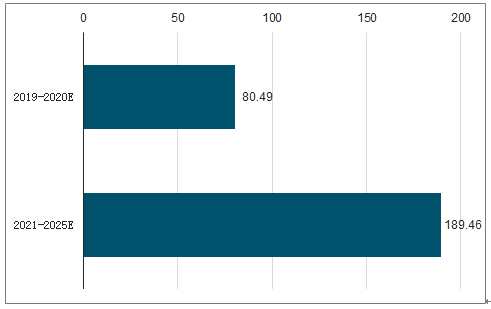

假設人口數量與垃圾產生量呈正相關,同樣是根據上海市三年行動計劃的濕垃圾分類處理量的要求,按照人口比例將垃圾分類處理量推廣至 46 個重點城市及全國 251 個地級市(扣除 46 個重點城市)。我們預計到 2020 年,46 個重點城市濕垃圾分類處理量為 9.38 萬噸/日,其中新增濕垃圾處理量為 4.20 萬噸/日,到 2025 年,全國 251 個地級市濕垃圾分類處理量為 12.70 萬噸/日,其中新增濕垃圾處理量為 5.69 萬噸/日。根據調查數據顯示,濕垃圾處理平均單位投資額約為 95 萬元天/噸,通過統計全國各市餐廚垃圾處理運營項目可知,餐廚垃圾平均處理服務費約為 235 元/噸。預計,至 2020 年,46 個重點城市餐廚垃圾處理市場投資規模近 400 億元,運營處理市場規模達 80 億元/年;預計至 2025 年,全國 251 個地級市餐廚垃圾處理市場投資規模達 540 億元,全國地級及以上城市濕垃圾處理市場總投資額為近 940 億元,運營處理市場規模近 190 億元/年。

2019-2025年垃圾分類對全國地級市餐廚垃圾處理市場投資規模預測(億元)

數據來源:公開資料整理

2019-2025年垃圾分類對全國地級市餐廚垃圾處理運營市場規模預測(億元/年)

數據來源:公開資料整理

四、發展趨勢

1、機械化率穩步提升

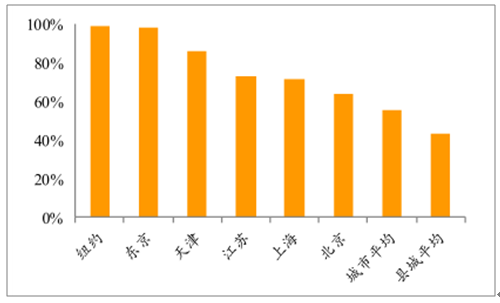

2018 年 7 月,國務院印發《打贏藍天保衛戰三年行動計劃》,計劃提出大力推進道路清掃保潔機械化作業,提高道路機械化清掃率,2020 年底前,地級及以上城市建成區達到 70%以上,縣城達到 60%以上,重點區域要顯著提高。此外,相比較于歐美發達國家,其環衛行業機械化率普遍達到了 80%以上,因此我國環衛機械化率水平仍有較大提升空間。

國內外環衛清潔機械化率對比

數據來源:公開資料整理

2、政策驅動環衛設備新能源化

2018 年,《打贏藍天保衛戰三年行動計劃》指出,加快推進城市建成區新增和更新的公交、環衛、郵政、出租、通勤、輕型物流配送車輛使用新能源或清潔能源汽車。

國家新能源汽車相關政策

發布日期 | 發布單位 | 政策名稱 | 主要內容 |

2013 年 9 月 17 日 | 財政部、科技部、工 業和信息化部、國家 發展改革委 | 關于繼續開展新能源汽車 推廣應用工作的通知 | 機關、公共機構等領域車輛采購要向新能源汽車傾斜,新增或更新的公交、公務、 物流、環衛車輛中新能源汽車比例不低于 30%后,國內不少城市重點推廣新能源 環衛車。 |

2014 年 7 月 14 日 | 國務院 | 國務院辦公廳關于加快新 能源汽車推廣應用的指導 意見 | 擴大公共服務領域新能源汽車應用規模。各地區、各有關部門要在公交車、出租 車等城市客運以及環衛、物流、機場通勤、公安巡邏等領域加大新能源汽車推廣 應用力度,制定機動車更新計劃,不斷提高新能源汽車運營比重。新能源汽車推 廣應用城市新增或更新車輛中的新能源汽車比例不低于 30%。 |

2015 年 4 月 22 日 | 財政部、科技部、工 業和信息化部、發展 改革委 | 關于 2016-2020 年新能源 汽車推廣應用財政支持政 策的通知 | 純電動、插電式混合動力(含增程式)等專用車、貨車推廣應用補助標準:按電池 容量每千瓦時補助 1800元,并將根據產品類別、性能指標等進一步細化補貼標 準。 |

2018年7月3 日 | 國務院 | 打贏藍天保衛戰三年行動 計劃 | 加快推進城市建成區新增和更新的公交、環衛、郵政、出租、通勤、輕型物流配 送車輛使用新能源或清潔能源汽車,重點區域使用比例達到 80%;重點區域港口、 機場、鐵路貨場等新增或更換作業車輛主要使用新能源或清潔能源汽車。 |

數據來源:公開資料整理

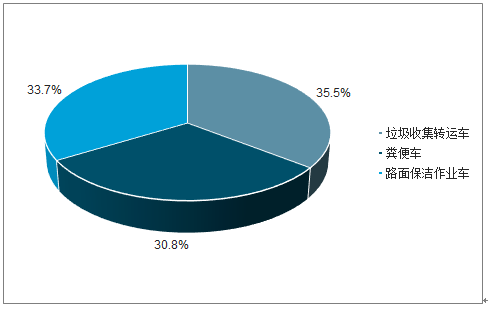

2019 年新能源環衛車大幅增長,一二線城市需求集中度高。根據汽車總站數據,截止至 2019 年 8 月,我國新能源專用車銷量 3.36 萬輛,同比增長 29.4%,其中,新能源環衛車累計銷售 8062 量,同比增長 70.55%。將新能源環衛車按用途分類可分為垃圾收集轉運車、糞便車和路面保潔作業車,三者銷量分別為2862、2483、2717 輛,占比分別為 35.5%、30.8%、33.7%。從銷售區域來看,一二線大城市為新能源環衛車的重點需求城市,前十名城市累計銷售 5716 輛,占比達 70.90%。

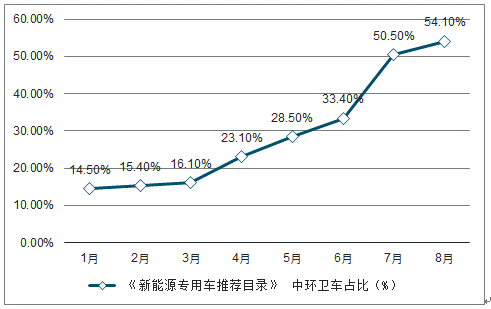

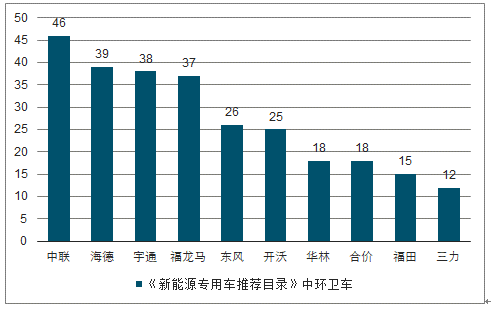

新能源環衛車入選占比逐步增大,有望成為新寵。新能源環衛車占比逐步提高,由第一批的 14.5%提高至第 8 批54.1%。從入選品牌來看,環衛車中前三大品牌分別為中聯、海德、宇通,入選車型數量分別為 46、39、38 款。由此可見,新能源環衛車正逐漸成為新趨勢,行業前列環衛車制造商有望獲得市場優勢。

2019 年1-8 月各類新能源環衛車銷量占比(% )

數據來源:公開資料整理

2019 年1-8月新能源環衛車銷量前十城市

數據來源:公開資料整理

2019 年1-8 批 《新能源專用車推薦目錄》 中環衛車占比(%)

數據來源:公開資料整理

2019 年1-8 批 《新能源專用車推薦目錄》中環衛車

數據來源:公開資料整理

3、環衛設備智能化

2019 年 10 月 15 日,中聯環境在智能環衛機器人產品發布會上推出 7 款智能小型環衛機器人用于解決城市“毛細血管”的環境治理問題。長沙市某項目為例,測算采用傳統方案和智能機器人方案的成本差別。該項目若采用傳統純人力清掃方案需要環衛作業人員 65 名,而新方案引入智能小型環衛機器人裝備作業,需要設備 8 臺,8 名駕駛員以及 15 名環衛作業工人。在計算人工支出、能耗、工具維護損耗費、設備折舊費等費用支出后,可得出,傳統方案年費用總額為 267.8 萬元,新方案為 132 萬元,相比原方案,作業人員隊伍精簡 64.6%,年度總費用投入消減 50.7%。

智能小型環衛機器人可應用于背街小巷、人行道輔道、公園景區、商業街區、機場高鐵廣場、生活社區、工業園區、校園區域等城市“毛細血管”場景,打破傳統“以人為主”的清潔模式,大大降低成本。

傳統方案與智能環衛機器人方案年度費用對比

費用項目 | 原方案 | 新方案 |

環衛作業工人數(人) | 65 | 15 |

駕駛員人數(人) | 0 | 8(/) |

作業裝備數(臺) | 0 | 8 |

年人工支出總額(元) | 2600000 | 1080000 |

年能源消耗費用(元) | 0 | 144000 |

年人力作業工具維護損耗費(元) | 78000 | 18000 |

年作業裝備維護損耗費(元) | 0 | 32000 |

年折舊費(元) | 0 | 46000 |

年費用總額(元) | 2678000 | 1320000 |

數據來源:公開資料整理

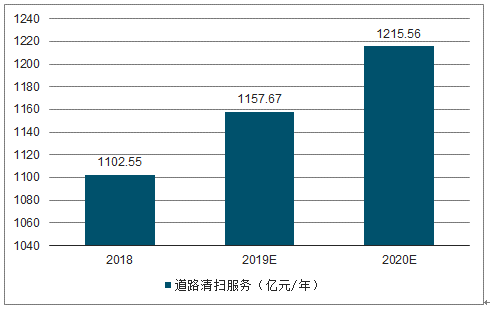

2018-2020年全國道路清掃服務空間趨勢及預測

數據來源:公開資料整理

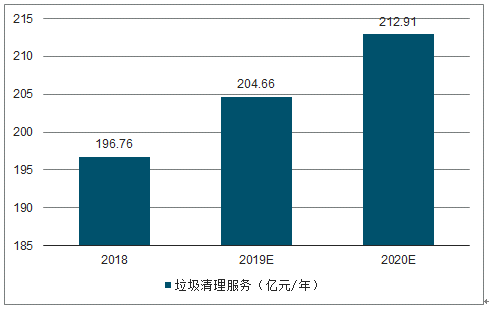

2018-2020年全國垃圾清理務空間趨勢及預測

數據來源:公開資料整理

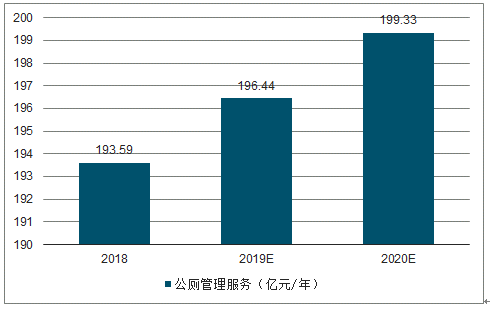

2018-2020年全國公廁管理空間趨勢及預測

數據來源:公開資料整理

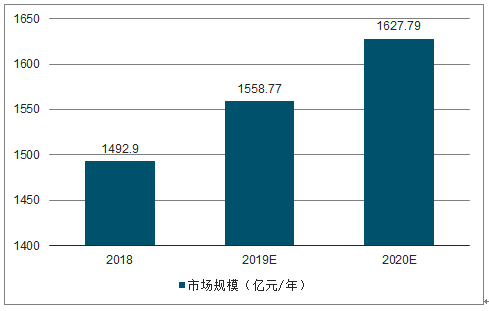

2018-2020年新增環衛設備市場空間趨勢及測算

數據來源:公開資料整理

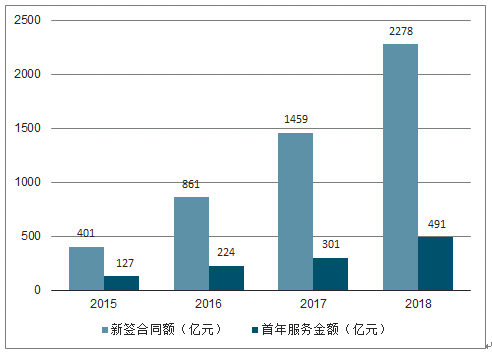

2018 年全國各地共開標環衛運營項目及標段 13309 個,中標項目首年費用總金額 491 億元,同比增長 63.12%,合同總金額 2278億元,同比增長 56.13%。2018 年環衛服務簽約能力前五分別為北京環境、啟迪環境、玉和田環境、中聯環境、中環潔環境,簽約合同額分別為 198.66、129.46、87.91、80.08、67.60億元,市占率分別為 8.72%、5.68%、3.86%、3.52%、2.97%,CR10 市占率為 36.68%,環衛服務市場較為分散。

2015-2018年環衛服務市場化訂單趨勢

數據來源:公開資料整理

隨著環衛服務市場的逐步釋放,將逐漸實現政企分離,其中中標企業多采用設備采購、建設、維護服務全包干模式,技術水平高,項目經驗豐富,高性價比的最優投標方案有利于發揮綜合優勢,降低成本和政府財政負擔,提高運作效率。

相關報告:智研咨詢發布的《2019-2025年中國垃圾分類環衛裝備市場前景分析及發展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環衛裝備行業市場動態分析及投資趨勢研判報告

《2026-2032年中國環衛裝備行業市場動態分析及投資趨勢研判報告》共九章,包含中國環衛裝備行業市場痛點及產業轉型升級發展布局,中國環衛裝備代表性企業案例研究,中國環衛裝備行業市場前景及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢