一、市場現狀

液晶高分子(LCP)是一種各向異性的、由剛性分子鏈構成的芳香族聚酯類高分子材料,其在一定條件下能以液晶相存在。既有液體的流動性又呈現晶體的各向異性,冷卻固化后的形態又可以穩定保持,LCP材料具有優異的機械性能。按照形成液晶相的條件不同,LCP分為溶致性液晶(LLCP)和熱致性液晶(TLCP),LLCP可在溶液中形成液晶相,只能用作纖維和涂料;TLCP在熔點以上形成液晶相,具備優異的成型加工性能,不但可以用于高強度纖維,而且可以通過注射、擠出等熱加工方式形成各種制品,應用遠超LLCP。

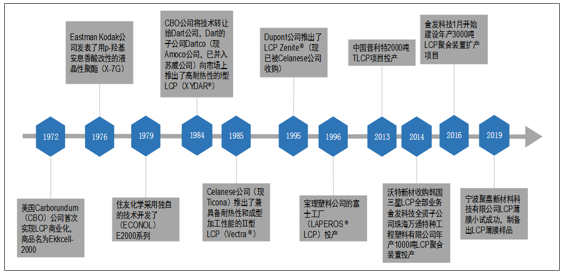

LCP發展歷史

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國LCP行業發展動態及投資商機預測報告》

LCP分類

細分產品 | 別稱 | 特性 | 用途 |

溶致性液晶 | LLCP | 可在溶液中形成液晶相 | 用作纖維和涂料 |

熱致性液晶 | TLCP | 在熔點以上形成液晶相 | 具備優異的成型加工性能,不但可以用于高強度纖維、而且可以通過注射、擠出等熱加工方式形成各制品,應用遠超LLCP。 |

數據來源:公共資料整理

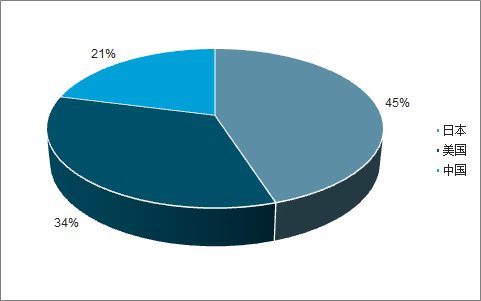

2019年全球LCP樹脂材料產能約7.6萬噸/年,全部集中在日本、美國和中國,產能分別為3.4萬噸、2.6萬噸和1.6萬噸,占比分別為45%、34%和21%,其中美國和日本企業在20世紀80年代就開始量產LCP材料,我國進入LCP領域較晚,長期依賴美日進口,近幾年來隨著金發科技、普利特、沃特股份、聚嘉新材料等企業陸續投產,LCP材料產能快速增長。隨著5G時代到來,未來LCP材料需求將有望迎來快速增長。

日本而言,在LCP技術發展初期,日本便把LCP材料列為其工業技術中的重點攻克對象。目前,日本已發展出包括村田制作所、寶理塑料、住友化學等多家可量產LCP材料的企業。其中,村田緊跟著美國步伐,在LCP材料領域進行了深度積累,具備從LCP材料制造到產品生產的完整產業實力,成為蘋果的獨家供應商。

中國LCP產品長期依賴進口,沃特股份于2014年收購三星精密的全部LCP業務,是目前全球唯一可以連續法生產3個型號LCP樹脂及復材的企業,目前具備產能3000噸/年,材料產品在5G高速連接器、振子等方面得到成功推廣和應用,并且針對傳統材料無法適應新通訊條件下的環保、低吸水要求,公司LCP材料成功取代傳統材料產品。另其余中國LCP生產企業產能均較小。

2019年全球LCP樹脂材料產能分布

數據來源:公共資料整理

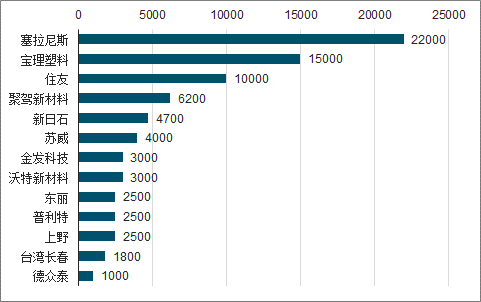

具體生產企業看,目前共有塞拉尼斯、寶理塑料以及住友三家企業差能超過了1萬噸,前三家企業產能占比高達61.84%。行業供給集中度較高。

2019年LCP產能企業分布(單位:萬噸)

數據來源:公共資料整理

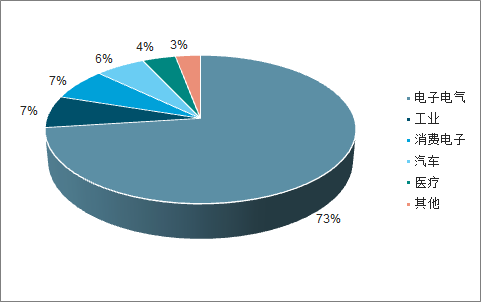

LCP下游應用十分廣泛。美國發明TLCP材料后將其主要用于微波爐或其他爐具等耐高溫材料,由于利潤不高美國逐漸退出生產領域,而日本廠商則對LCP材料的生產和研發持續關注。隨著工程領域對特殊性材料的需求日益增長,LCP因其特有的物理性能而被重新納入大眾的視野。根據數據統計,從產品應用上看,電子電器及消費電子、工業、汽車是主要的下游應用領域,分別占據80%、7%和6%,其中連接器用量近2/3。

LCP各領域應用占比情況

數據來源:公共資料整理

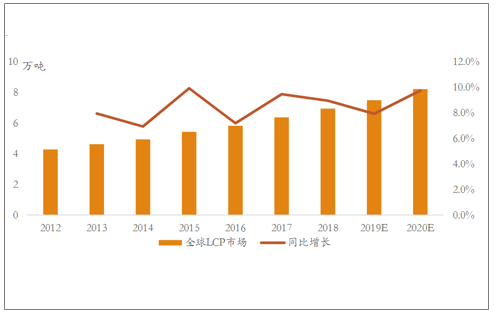

2002 年,全球 LCP 市場需求量僅為 1.6 萬噸,2016 年總需求量達 5.4萬噸,規模達 9.5 億美元。預測2023 年全球 LCP 市場規模將達 14.5 億美元,2016-2023 年復合增速為 6.2%。

LCP材料全球市場規模及增長預測

數據來源:公共資料整理

二、下游應用領域

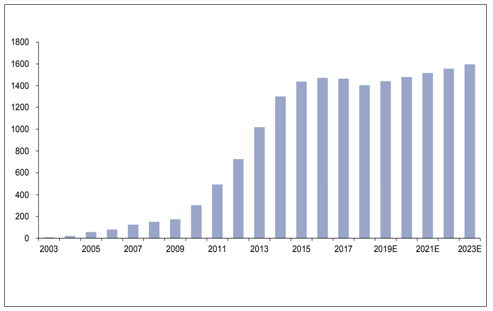

前 LCP 多被應用于汽車導航,航空航天導航等領域。在手機天線中較少使用。隨著蘋果公司率先在 iPhone X 中使 用多層 LCP 天線,手機 LCP 天線的使用開始爆發。LCP 的電學性質十分優異:即使在在極高頻也能保持介電常數 恒定,具有一致性;介質損耗與導體損耗小,能夠應用于毫米波的處理;熱可塑性強,容易實現多層疊層。隨著高 頻高速的 5G 時代的到來,LCP 應用前景光明,很有可能替代 PI 成為新的軟板材料。LCP 天線材料遠期空間達 7.74 億元。近年來全球整體的智能手機出貨量呈現穩定上漲趨勢,這與終端設備軟硬件的 不斷更新換代和 3G、4G 的逐漸普及有密不可分的關系。,2016 年全球智能手機出貨量達到頂 峰,為 14.73 億部。2016 年之后,由于全球智能手機保有量達到較高水平、各大廠商新機缺乏亮點,全球用戶換機 欲望較低,全球智能機出貨量出現緩步下滑的趨勢,2018 年出貨量為 14.05 億部。預計從 2019 年起全球智能 機出貨量的復合增長率將為 2.6%,2023 年達到 15.97 億部。

全球智能手機出貨量及預測(億臺)

數據來源:公共資料整理

LCP天線是指采用LCP為基材的FPC軟板,并承載部分天線功能。LCP可以保證在較高可靠性的前提下實現高頻高速,具有以下電學特性:(1)在高達110GHz的全部射頻范圍幾乎能保持恒定的介電常數,一致性好;(2)正切損耗非常小,僅為0.002,即使在110 GHz時也只增加到0.0045,非常適合毫米波應用。

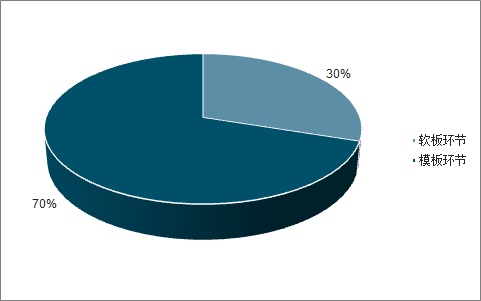

從成本端來看,LCP天線價值主要在軟板環節,其成本約占到天線價值的70%,其中LCP材料占LCP軟板的成本的15%左右,占LCP天線成本的10%左右。因此2020年LCP天線端市場規模有望超過2億美元,2018-2020年復合增長有望達到70%。

LCP天線成本結構

數據來源:公共資料整理

天線用 LCP 薄膜遠期市場空間遠超材料、近 140 億元。2018 年,一部 iPhone X 用到 2 根 LCP 天線,所耗用的 LCP 薄膜面積為 142.46cm2、對應的 LCP 樹脂質量為 0.58g。假設遠期用到 6 根 LCP 天線,且隨著技術的發展 LCP 成本降低、售價從 2019-遠期分別為 500/500/400/300/200 元 /平米,再結合 LCP 膜 在 手 機 中應 用 比 例 10%/12%/15%/20%/100%,預計5 年 LCP 薄膜市場規模近 40 億元、超出 LCP 樹脂材料空間一個數量級,而 遠期空間可以達到 140 億,發展潛力巨大。

天線用 LCP 薄膜市場容量測算

- | 2018 | 2019E | 2020E | 2021E | 2022E | 遠期 |

手機出貨量(億部) | 14.05 | 14.42 | 14.79 | 15.17 | 15.57 | 15.97 |

LCP 膜在手機中應用比例 | 9% | 10% | 12% | 15% | 20% | 100% |

LCP 膜級樹脂需求量(噸) | 138.47 | 166.34 | 307.20 | 393.98 | 538.97 | 2764.92 |

LCP 膜級樹脂市場容量(億元) | 0.39 | 0.47 | 0.87 | 1.11 | 1.52 | 7.79 |

LCP 膜需求量(百萬平米) | 3.40 | 4.09 | 7.55 | 9.68 | 13.24 | 67.91 |

LCP 膜單價(元/平米) | 500 | 500 | 500 | 400 | 300 | 200 |

LCP 膜市場容量(億元) | 17.01 | 20.43 | 37.73 | 38.71 | 39.71 | 125.82 |

數據來源:公共資料整理

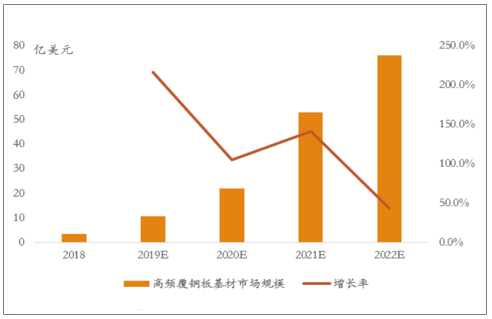

LCP材料還可以用作射頻前端的塑封材料,相比如LTCC工藝,使用LCP封裝的模組具有燒結溫度低、尺寸穩定性強、吸水率低、產品強度高等優勢,目前已被行業認作5G射頻前端模組首選封裝材料之一,應用前景廣闊。僅考慮基站天線市場,預計到2022年高頻印刷電路板基材市場規模將達到76億美元,CAGR超過115%。

2018-2022年全球高頻印刷電路板基材市場規模

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)