一、保險中介行業(yè)市場格局

保險中介是保險產業(yè)內部分工的產物,是介于保險經(jīng)營機構之間或保險經(jīng)營機構與投保人之間,專門從事保險業(yè)務咨詢與銷售、風險管理與安排、價值衡量與評估、損失鑒定與理算等中介服務活動,并從中依法獲取傭金或手續(xù)費的單位或個人。

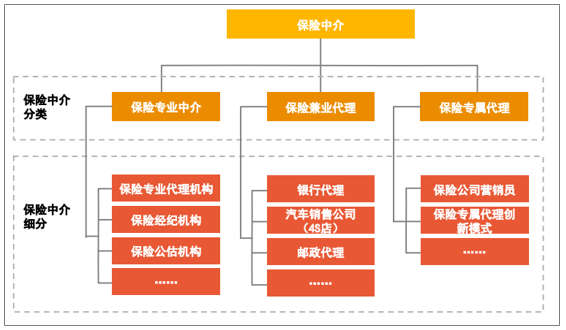

通常保險中介分為三大主體,分別是保險專業(yè)中介、保險兼業(yè)代理和保險專屬代理。其中保險專業(yè)中介包含保險代理機構、保險經(jīng)紀機構和保險公估機構。

保險中介的范疇

數(shù)據(jù)來源:公共資料整理

相關報告:智研咨詢發(fā)布的《2020-2026年中國保險中介行業(yè)市場現(xiàn)狀調研及未來發(fā)展前景報告》

截止至2018年底,中國市場有2,647家保險專業(yè)中介機構,其中保險中介集團5家,全國性保險代理公司240家,區(qū)域性保險代理公司1550家,保險經(jīng)紀公司499家,已備案保險公估公司353家。中國市場有約3.2萬家保險兼業(yè)代理機構,兼業(yè)代理網(wǎng)點22萬余家。保險公司營銷員的數(shù)量在2017年達到峰值之后,2018年稍稍回落到764萬。

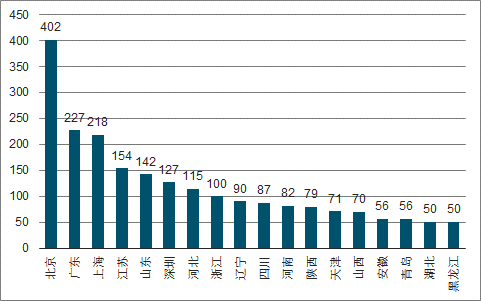

2017年底專業(yè)中介機構地區(qū)分布

數(shù)據(jù)來源:公共資料整理

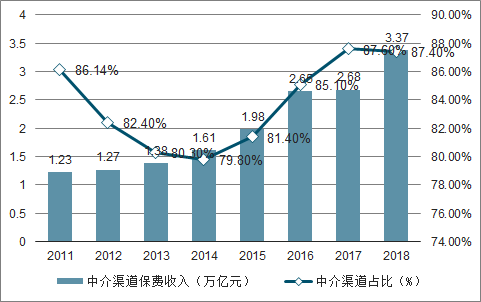

保險中介為我國保險銷售的主要渠道,且保險中介渠道保費收入占比仍在逐步提升。根據(jù)中國保險年鑒數(shù)據(jù),2018年我國保險中介渠道保費收入為3.37萬億元,占總保費收入的比例為87.4%,并且從2011年到2018年,保險中介渠道保費收入占比幾乎都超8成,保費年復合增長率達15.49%。

2011-2018年中介渠道保費收入及占保費收入的比例

數(shù)據(jù)來源:公共資料整理

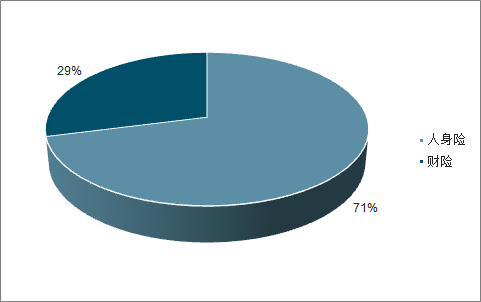

保險中介機構整體的保費業(yè)務結構以人身險保費收入為主。根據(jù)數(shù)據(jù),2018年人身險保費收入占比達到71%,這主要得益于壽險公司營銷員的貢獻。

2018年保險中介機構保費業(yè)務結構情況

數(shù)據(jù)來源:公共資料整理

營銷員保費貢獻占比持續(xù)保持最大,保險專業(yè)中介保費收入占比近期大幅提升從保險中介三大類型保費收入占總保費收入的比例分析,我國中介渠道保費貢獻程度最高的依然是保險公司營銷員渠道,其次是兼業(yè)代理機構,最后為專業(yè)中介機構。但專業(yè)中介機構的發(fā)展迅速,2013年至2018年間,保費收入占比從6.7%提升至12.7%。而且,隨著“產銷分離”加速的趨勢,保險專業(yè)中介機構的保費收入占比有望繼續(xù)保持大幅提升的勢頭。

2013-2018年各中介渠道保費收入占總保費收入的比例

數(shù)據(jù)來源:公共資料整理

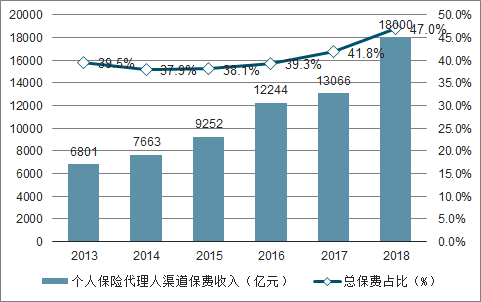

2013-2018年保險營銷員渠道保費收入逐年增長。2018年保險營銷員渠道保費收入達到18000億元,對總保費貢獻達到47.0%。專業(yè)中介機構的發(fā)展迅速,2013-2018年,保費收入占比從6.7%提升至12.7%。而且隨著“產銷分離”加速的趨勢,保險專業(yè)中介機構的保費收入占比有望繼續(xù)保持大幅提升的勢頭。2013-2018年間,營銷員保費貢獻占比持續(xù)保持最大,保險專業(yè)中介保費收入占比近期大幅提升。

2013-2018年保險營銷員渠道保費收入及總保費貢獻

數(shù)據(jù)來源:公共資料整理

中介機構數(shù)量眾多,但除了頭部的少數(shù)公司以外,整體專業(yè)水平不高,部分機構僅復制保險公司營銷員的業(yè)務模式,未發(fā)揮作為中介機構客觀中立和專業(yè)建議的優(yōu)勢。大型保險公司傾向于通過營銷員模式獲得對客戶資源的直接把控,與中介公司合作雖可幫助其短期提升保費,但無法建立與客戶的直接聯(lián)系,對專業(yè)中介的依賴也會導致傭金負擔重。大型險企對與專業(yè)中介機構的合作選擇相對謹慎。中小型險企自身的營銷員隊伍較小較弱,與專業(yè)中介渠道合作的意愿相對較強,但擔心過于依賴專業(yè)中介機構而失去未來持續(xù)發(fā)展的主導權,因此在階段和地區(qū)的選擇策略上有所傾斜。

2018年保險中介機構分布情況

數(shù)據(jù)來源:公共資料整理

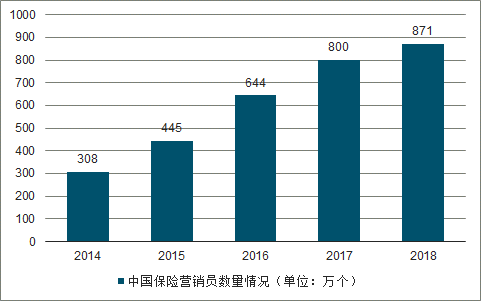

2014-2018年中國保險營銷員數(shù)量逐年上升。2015年8月,保險監(jiān)管部門徹底取消保險營銷員考試,轉由保險公司自行組織考核,此后保險營銷員數(shù)量出現(xiàn)激增。2017年底,我國保險營銷人員數(shù)量突破800萬人,2018年營銷人員數(shù)量進一步增長至871萬人。

2014-2018年中國保險營銷員數(shù)量情況(單位:萬個)

數(shù)據(jù)來源:公共資料整理

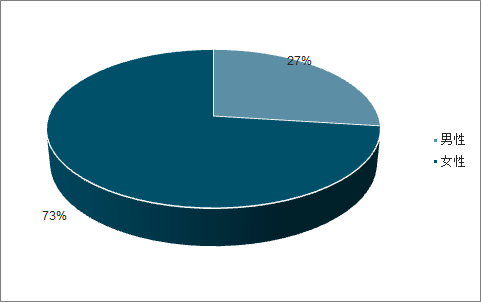

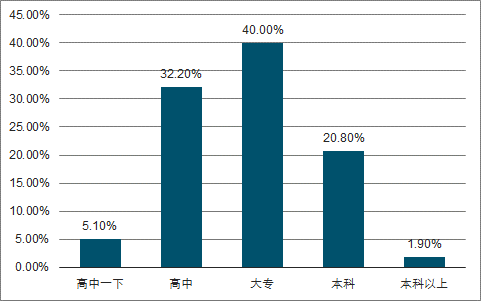

從整體上看,保險營銷員隊伍仍以女性為主,占比為73%,而男性只占27%。其學歷則以大專為主,約占40%,而本科及以上的營銷員僅占到228%。保險營銷員的工作地域主要集中在省會城市(43.4%),省會城市和直轄市共吸納了66%的從業(yè)人員。從年齡上看,25-45歲的營銷員占據(jù)主體地位,近80%。

2019年營銷員性別分布情況

數(shù)據(jù)來源:公共資料整理

2019年營銷員學歷分布情況

數(shù)據(jù)來源:公共資料整理

二、未來中國保險中介市場發(fā)展展望

1.保險價值鏈重構趨勢下的產銷分離,驅動保險專業(yè)中介發(fā)展加速

保險行業(yè)強監(jiān)管背景下,產銷分離是大勢所趨。序幕開啟:原保監(jiān)會在2010年頒布《關于改革完善保險營銷員管理體制的意見》,鼓勵保險公司加強與保險中介開展合作,建立穩(wěn)定的專屬代理關系和銷售服務外包模式。大力推進:原保監(jiān)會在2015年發(fā)布《關于深化保險中介市場改革的意見》,大力推進“產銷分離”,促進保險中介更好發(fā)揮對保險業(yè)的支持支撐作用。逐步完善:原保監(jiān)會在2016年頒布《中國保險業(yè)發(fā)展“十三五”規(guī)劃綱要》,指明要穩(wěn)步發(fā)展保險中介市場,建立多層次、多成分、多形式的保險中介市場服務體系。

2.保險中介從粗放式逐步向精細化發(fā)展模式轉變

由于準入門檻過低,保險銷售隊伍素質參差不齊,銷售誤導頻發(fā),且保險公司對營銷員缺乏有效約束手段,管理粗放,導致行業(yè)專業(yè)度和市場認可度偏低。去粗存精,全面提升專業(yè)素質和服務水平勢在必行。隨著監(jiān)管日益趨嚴,同時保險消費市場日趨理性,保險銷售不再是人海戰(zhàn)術的競爭,而是更需要憑借扎實的保險專業(yè)能力和良好的職業(yè)道德水平,為客戶真正解決保險需求,優(yōu)勝劣汰進程將會逐步加快。

3.科技與創(chuàng)新是未來保險中介發(fā)展的核心因素

在信息科技時代,營銷員能有效利用大數(shù)據(jù)、人工智能等技術,以更方便、更低價、更高效的方式了解和把握消費者的真實需求,并做出及時響應,從而有效推動以用戶為中心的服務理念,以智能管理方式優(yōu)化客戶體驗,不斷提升服務能力和水平。

4.保險中介將打造核心能力以驅動長期發(fā)展

碎片化和標準化的產品容易被客戶理解和接受,銷售環(huán)節(jié)所需是專業(yè)技能不高,故必然導致去中介的狀態(tài)。保險公司通過直接觸達客戶,減少中間環(huán)節(jié)和降低銷售成本。很多保險公司網(wǎng)銷渠道和互聯(lián)網(wǎng)保險公司,都是沿著這一路徑在做“減法”。在這一規(guī)律下,中介機構必須具備核心價值,才能在價值鏈條中生存下來。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國保險中介行業(yè)市場發(fā)展?jié)摿巴顿Y前景分析報告

《2026-2032年中國保險中介行業(yè)市場發(fā)展?jié)摿巴顿Y前景分析報告》共八章,包含中國保險中介重點區(qū)域投資潛力分析,中國保險專業(yè)中介行業(yè)領先企業(yè)經(jīng)營分析,中國保險中介行業(yè)發(fā)展趨勢與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國保險中介行業(yè)全景速覽:政策監(jiān)管趨嚴,發(fā)展勢頭良好[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中國保險中介行業(yè)現(xiàn)狀分析:壽險及健康險占比增加[圖]](http://img.chyxx.com/2021/11/M0438O46GF_m.png?x-oss-process=style/w320)