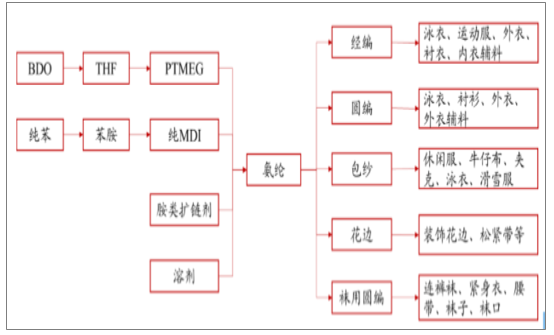

一、行業相關定義及產業鏈分析

氨綸學名為聚氨基甲酸酯纖維,也叫聚氨酯彈性纖維,是以聚氨基甲酸酯為主要成分(由質量分數至少85%的聚氨酯鏈段組成)的一種嵌段共聚物制成的纖維,國際統稱“斯潘得克斯”(Spandex),聚氨酯的英文簡稱為PU。氨綸的性能優良,具有其他任何一種纖維都無法比擬的彈性,其斷裂伸長率大于400%,通常在500%-700%,最高可達800%,形變300%時的彈性回復率達95%以上。由于彈性大、強度不足,氨綸不能單獨做成紡織品,需要與其它纖維一起制成包覆紗、包芯紗、合捻紗等形式,再在經編、緯編、機織等設備上進行加工織造。氨綸可用于一切為滿足舒適性要求可以拉伸的服裝,如專業運動服、游泳衣、防護服,一般使用含量為5~25%,因此氨綸是紡織品中的“味精型”纖維。

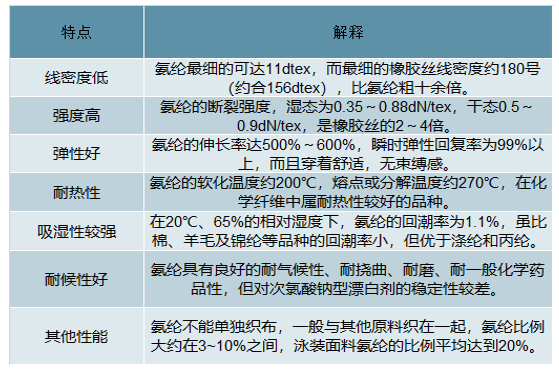

氨綸性能優良,具有其他任何纖維都無法比擬的彈性,其斷裂伸長率大于400%,形變300%時的彈性回復率達95%以上;氨綸還具有白度保持性好、耐疲勞性好、彈性模量低、密度小、耐熱性較好、吸濕性較好等特點。

由于彈性大、強度不足,氨綸不能單獨做成紡織品,需要與其它纖維一起制成包覆紗、包芯紗、合捻紗等,再在經編、緯編、機織等設備上進行加工織造。

氨綸可用于一切為滿足舒適性要求可以拉伸的服裝,如專業運動服、游泳衣、防護服,一般使用含量為5~25%。

氨綸上下游產業鏈圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國氨綸行業市場運行態勢及投資戰略咨詢報告》

氨綸的特性

數據來源:公開資料整理

二、氨綸行業集中度提高邊際有望逐步改善

氨綸最主要的生產工藝為溶液干法,產品綜合性能好。根據紡絲工藝特點,目前氨綸生產工藝路線有溶液干法、溶液濕法、化學反應法和熔融紡四種,其中溶液干法紡絲是目前應用最廣泛的氨綸紡絲方法,全球占比約85%。干法紡絲工藝技術成熟,制成的纖維質量和性能都很優良,國際巨頭杜邦、拜耳、東洋紡以及包括公司在內的國內大部分廠家均采用溶液干法紡絲工藝。

四種常見氨綸生產工藝對比

工藝 | 占全球比例(%) | 綜合性能 | 能耗 | 對環境污染 | 工藝流程 | 耐高溫 | 生產成本 |

溶液干法 | 85 | 好 | 高 | 中 | 中 | 高 | 高 |

溶液濕法 | 5 | 較好 | 中 | 大 | 長 | 中 | 中 |

化學反應法 | 5 | 較好 | 中 | 大 | 長 | 中 | 中 |

熔融紡法 | 5 | 較好 | 低 | 小 | 短 | 低 | 低 |

數據來源:公開資料整理

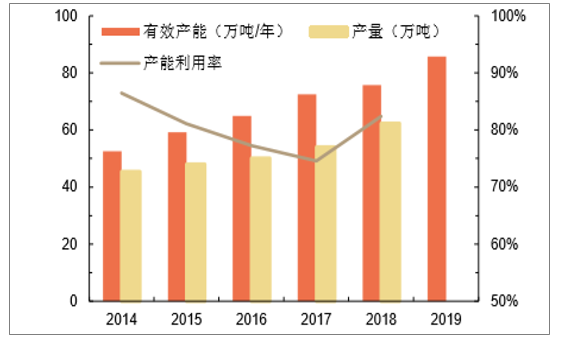

近幾年國內氨綸產能保持穩步增長,目前我國已經是全球最大的氨綸生產國,產能全球占比約65%。2018年底國內氨綸有效產能75.7萬噸/年,同比增長4.4%,自2014年以來年均增長9.6%;2018年國內氨綸產量62.4萬噸,同比增長15.3%,自2014年以來年均增長8.3%,產能利用率提高至82.4%。截止當前,國內氨綸行業產能增至85.7萬噸/年,較2018年底增長13.2%,其中新鄉化纖增加4萬噸/年產能,華峰氨綸增加6萬噸/年產能。

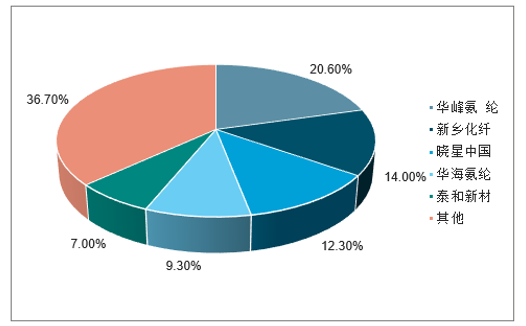

龍頭企業擴張明顯,行業集中度提高。由于華峰氨綸、新鄉化纖等龍頭企業持續擴產,當前國內前五大企業華峰氨綸、新鄉化纖、曉星中國、華海氨綸、泰和新材(含寧夏越華)合計產能占比達63.2%,較2013年底提高17pct,行業集中度大幅提高,龍頭企業對市場的控制力明顯增強。

國內氨綸產能產量及產能利用率

數據來源:公開資料整理

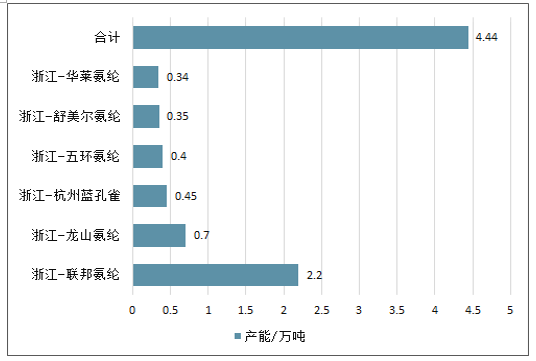

國內主要企業氨綸產能占比

數據來源:公開資料整理

未來幾年新增產能較少,行業格局有望逐步改善。2020~2021年行業新增產能主要有寧夏越華3萬噸/年、泰和新材1.5萬噸/年,華峰氨綸4萬噸/年,但泰和新材4.5萬噸/年老產能將逐步關停。目前國內氨綸產能低于2萬噸/年的小企業有9家,合計產能9.5萬噸/年,在環保趨嚴情況下基本不具備競爭優勢,或將在未來市場競爭中逐步被淘汰,氨綸行業格局有望進一步改善。

國內氨綸生產企業及有效產能

生產企業 | 有效產能(萬噸/年) | 目前開工情況 |

華峰氨綸 | 17.7 | 穩定運行,含最新投產產能 |

新鄉化纖 | 12 | 開工8成 |

諸暨華海 | 8 | 穩定運行 |

曉星氨綸(嘉興) | 5.44 | 穩定運行 |

泰和新材 | 4.5 | 開工7-8成 |

江蘇雙良 | 3.2 | 穩定運行 |

福建恒申 | 4 | 穩定運行 |

連云港杜鐘新奧神 | 3 | 滿負荷運行 |

夏越華新材料 | 3 | 穩定運行 |

泰光化纖(常熟) | 2.8 | 穩定運行 |

曉星氨綸(珠海) | 2.8 | 穩定運行 |

杭州邦聯 | 2.5 | 開工5成 |

諸暨清榮新材料 | 2.5 | 穩定運行 |

英威達纖維(佛山) | 2.5 | 滿負荷運行 |

杭州舒爾姿 | 2.3 | 穩定運行 |

浙江四海 | 1.9 | 開工5成 |

廈門力隆 | 1.55 | 滿負荷運行 |

浙江薛永興 | 1.5 | 開工5成 |

曉星氨綸(衢州) | 1.5 | 穩定運行 |

浙江中柏 | 1 | 穩定運行 |

其他企業 | 2.05 | 穩定運行 |

合計 | 85.74 |

數據來源:公開資料整理

氨綸關停產能統計

數據來源:公開資料整理

氨綸新建產能

數據來源:公開資料整理

三、國內氨綸需求和進出口量總體平穩增長

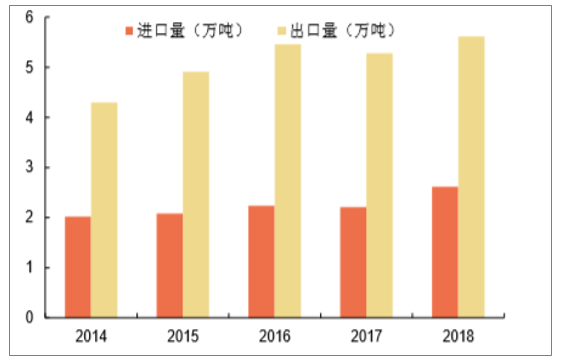

2018年我國氨綸表觀消費量59.4萬噸,自2014年以來年均增長8.3%,但同比增長達16.4%,市場整體需求旺盛。2018年我國氨綸進出口量分別2.6萬、5.6萬噸,2014年以來年均增長分別增長6.7%、7%,出口量約占國內氨綸產量9%。2018年我國氨綸出口額約3.2億美元,同比增長12.5%,其中對土耳其、越南、韓國出口額合計占比35%左右。

國內氨綸表觀消費量及增速

數據來源:公開資料整理

我國氨綸進出口量

數據來源:公開資料整理

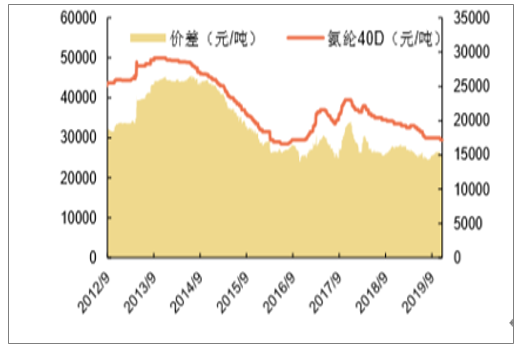

氨綸價格處于較低水平,盈利較年初有所下降。2016-2018年初,受益于行業供需格局改善以及原材料漲價推動,氨綸價格持續上漲,但后期受新產能持續投放、下游需求不足等因素影響,產品價格逐步下跌。今年以來氨綸行業總體偏弱運行,當前40D氨綸價格2.95萬元/噸,較年初下跌12%(4000元/噸),處于近年來較低水平,但由于主要原材料MDI和PEMEG價格也大幅下跌,氨綸價差較年初縮小1490元/噸,盈利有所下降。

氨綸價格及價差變化

數據來源:公開資料整理

氨綸原材料價格走勢圖

數據來源:公開資料整理

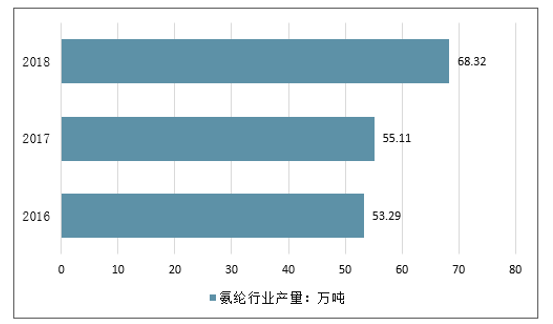

2018年我國氨綸行業產量68.32萬噸,同比2017年的55.11萬噸增長了23.97%。

2013-2018年中國氨綸行業產量情況

數據來源:公開資料整理

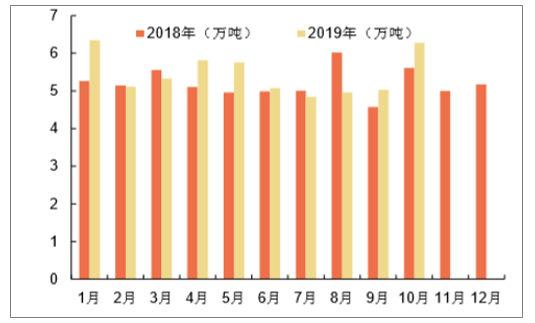

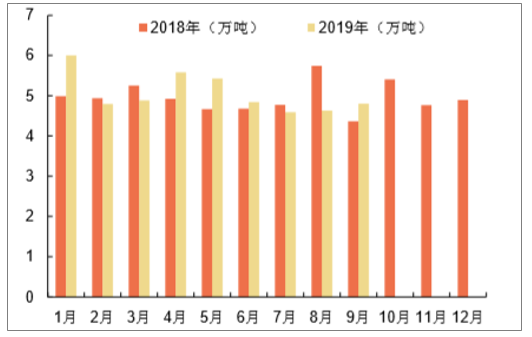

今年以來國內氨綸需求增速放緩,2019年1-9月國內氨綸產量48.3萬噸,同比增長3.5%,表觀消費量45.6萬噸,同比增長2.8%,較2018年增速明顯放緩,主要是今年以來國內紡服市場需求較為低迷。2019年10月氨綸產量6.3萬噸,同比增長12%,廠家開工負荷84%左右,貨源供應充足,行業平均庫存維持在45天左右,但下游市場交投清淡,預計短期氨綸市場價格弱穩態勢,隨著中美貿易關系緩和,紡服市場對氨綸需求增速有望逐步回歸正常水平。

2018-2019年氨綸行業單月產量

數據來源:公開資料整理

2016-2018年中國氨綸行業需求情況

數據來源:公開資料整理

2018-2019年氨綸行業單月表觀消費量

數據來源:公開資料整理

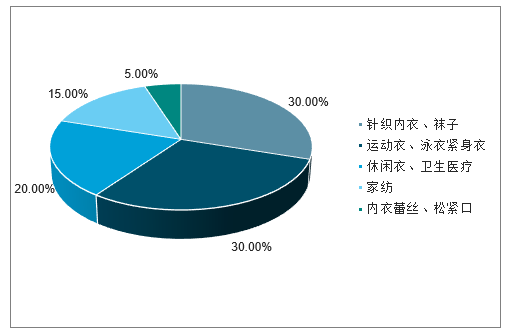

氨綸下游需求主要來自紡織服裝類,可用于所有為滿足舒適性要求可以拉伸的服裝,全球有50%以上紡織品及服裝含有氨綸成分,下游需求主要有針織內衣與襪子(30%)、運動衣與泳衣緊身衣(30%)、休閑衣與衛生醫療(20%)、家紡(15%)、內衣蕾絲與松緊口(5%)。隨著人們收入水平的提高,對高檔面料需求將不斷增長,氨綸的應用領域也在不斷擴大,而隨著氨綸產量的增加、價格的下降,為氨綸普及創造了有利條件,有望進一步刺激了市場需求。

氨綸下游需求分布

數據來源:公開資料整理

三、氨綸行業發展趨勢

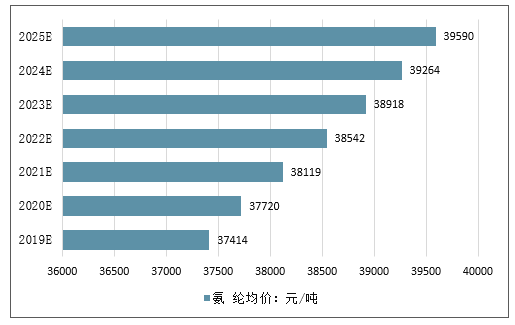

預計未來幾年,國內氨綸行業銷售價格還將呈現上漲態勢。規模還將快速增長。

2019-2025年中國氨綸行業市場規模趨勢

數據來源:公開資料整理

2019-2025年中國氨綸均價走勢預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氨綸行業競爭現狀及未來發展潛力報告

《2026-2032年中國氨綸行業競爭現狀及未來發展潛力報告》共十四章,包含2026-2032年氨綸行業投資前景預測,氨綸企業投資戰略與客戶策略分析,中國氨綸產業研究總結等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢