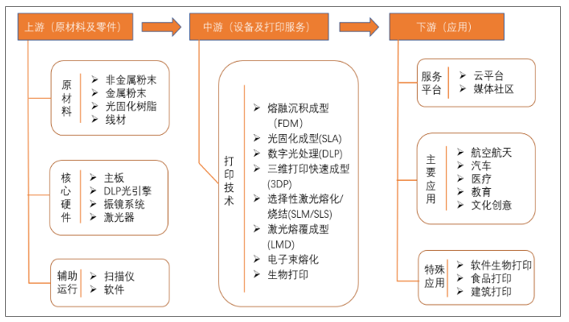

3D打印技術(shù),又稱增材制造技術(shù),是以數(shù)字模型為基礎(chǔ),將材料逐層堆積制造出實(shí)體物品的新興制造技術(shù),體現(xiàn)了信息網(wǎng)絡(luò)技術(shù)與先進(jìn)材料技術(shù)、數(shù)字制造技術(shù)的密切結(jié)合,是智能制造的重要組成部分。上游主要包括制造3D打印設(shè)備所需的零部件、打印過程中所使用的各類原材料、設(shè)計(jì)和逆向工程所需要的軟硬件;中游主要包括3D打印設(shè)備及服務(wù);下游主要包括航空航天、汽車、醫(yī)療、教育等下游應(yīng)用領(lǐng)域。

3D打印產(chǎn)業(yè)鏈?zhǔn)疽鈭D

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)3D打印行業(yè)市場(chǎng)競(jìng)爭(zhēng)策略及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》

按照最終產(chǎn)品的應(yīng)用領(lǐng)域,3D打印可分為消費(fèi)級(jí)3D打印和工業(yè)級(jí)3D打印。消費(fèi)級(jí)3D打印主要面對(duì)消費(fèi)型、娛樂型以及對(duì)產(chǎn)品精度要求不高的產(chǎn)品,例如玩具模型、教學(xué)模型等;而工業(yè)級(jí)3D打印主要面對(duì)質(zhì)量精度要求較高的航空航天、醫(yī)療器械、汽車、模具開發(fā)等下游應(yīng)用場(chǎng)景。二者在眾多方面存在較大差別,工業(yè)級(jí)3D打印精度更高,打印速度更快,可打印的尺寸范圍更廣,產(chǎn)品可靠性也更好。但也正由于這些,工業(yè)級(jí)3D打印的價(jià)格更高,主要是toB的業(yè)務(wù)為主。

工業(yè)級(jí)和消費(fèi)級(jí)3D打印的主要區(qū)別

數(shù)據(jù)來源:公共資料整理

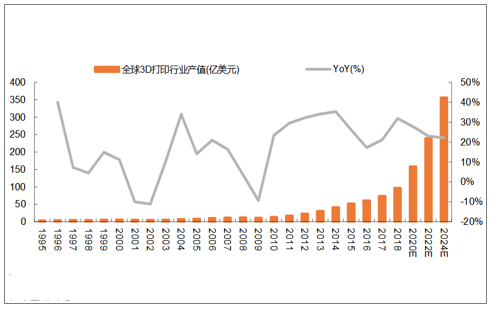

無論在全球范圍內(nèi)還是我國(guó)市場(chǎng)內(nèi),3D打印的行業(yè)規(guī)模都呈現(xiàn)快速增長(zhǎng)。據(jù)數(shù)據(jù)統(tǒng)計(jì),2013年全球3D打印行業(yè)總產(chǎn)值為30.3億美元,2018年達(dá)到了96.8億美元,5年間的復(fù)合增速達(dá)26.1%,預(yù)測(cè)到2020年、2022年、2024年,全球3D打印行業(yè)總產(chǎn)值將分別有望達(dá)到158億美元、239億美元、356億美元,2019年-2024年間全球3D打印行業(yè)仍將保持著年均24%左右的復(fù)合增速。

1995-2024年全球3D打印行業(yè)規(guī)模及增速(億美元)

數(shù)據(jù)來源:公共資料整理

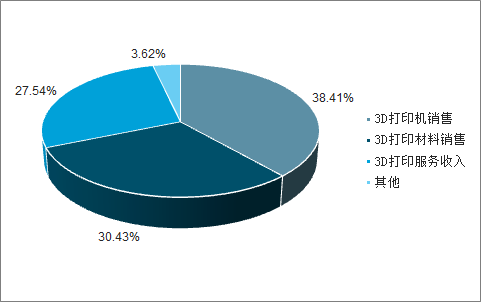

從細(xì)分領(lǐng)域來看,3D打印機(jī)和3D打印材料的銷售成為最大的收入來源。在2019年全球138億美元的3D打印市場(chǎng)規(guī)模中,將有53億美元來自打印機(jī)銷售,42億美元來自打印材料銷售,38億美元來自打印服務(wù),占比分別為38.13%、30.22%和27.34%。

2019年全球3D打印市場(chǎng)細(xì)分結(jié)構(gòu)

數(shù)據(jù)來源:公共資料整理

3D打印產(chǎn)業(yè)的蓬勃發(fā)展,主要源于產(chǎn)業(yè)的定制化能力高,可應(yīng)用的場(chǎng)景相當(dāng)多樣,在各產(chǎn)業(yè)與場(chǎng)景的深度融合狀況也都較為樂觀。從應(yīng)用領(lǐng)域來看,3D打印的最大市場(chǎng)將是獨(dú)立制造,占比達(dá)到53.8%;其次是醫(yī)療保健,占比約為13.1%;教育領(lǐng)域、專業(yè)服務(wù)領(lǐng)域以及消費(fèi)者服務(wù)領(lǐng)域占比分別為8.6%、6.5%和4.7%。

2019年全球3D打印市場(chǎng)應(yīng)用結(jié)構(gòu)

數(shù)據(jù)來源:公共資料整理

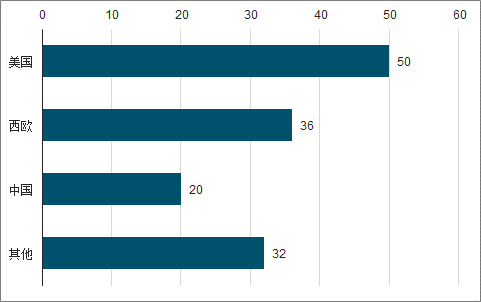

美國(guó)仍是全球最大市場(chǎng),2019年的市場(chǎng)規(guī)模預(yù)計(jì)為50億美元。美國(guó)是3D打印產(chǎn)業(yè)的起源地,在全球3D打印市場(chǎng)中持續(xù)領(lǐng)先。美國(guó)的研發(fā)腳步從未停止,2019年11月中旬,美國(guó)社區(qū)和經(jīng)濟(jì)發(fā)展部向匹茲堡大學(xué)和卡賓德綜合公司撥款57000美元,以研究使用碳化鎢粉末進(jìn)行3D打印的有效方法。西歐和中國(guó)緊隨其后。

2019年全球3D打印市場(chǎng)區(qū)域分析(億美元)

數(shù)據(jù)來源:公共資料整理

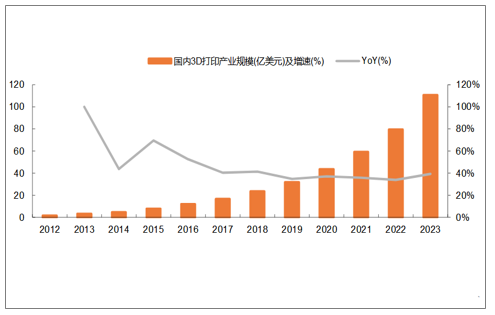

相比全球平均水平,我國(guó)3D行業(yè)的市場(chǎng)規(guī)模增速更高,2013年國(guó)內(nèi)3D打印產(chǎn)業(yè)規(guī)模僅3.2億美元,2018年規(guī)模達(dá)23.6億美元,5年的復(fù)合增速達(dá)49.1%。預(yù)計(jì)2023年,我國(guó)3D打印行業(yè)總收入將超過100億美元。

2012-2023年國(guó)內(nèi)3D打印產(chǎn)業(yè)規(guī)模及增速(億美元)

數(shù)據(jù)來源:公共資料整理

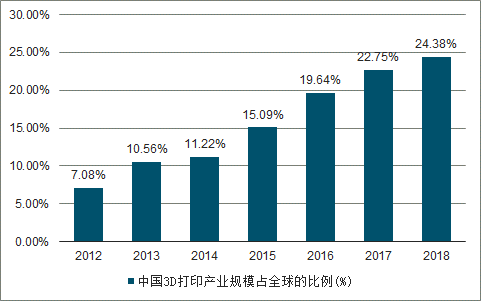

我國(guó)的3D打印產(chǎn)業(yè)規(guī)模占全球的比例持續(xù)提升,2012年該比例僅為7.08%,到2018年提升到了24.38%,中國(guó)作為全球最大的制造業(yè)基地和消費(fèi)大國(guó),未來仍有巨大潛力。

中國(guó)3D打印產(chǎn)業(yè)規(guī)模占全球的比例(%)

數(shù)據(jù)來源:公共資料整理

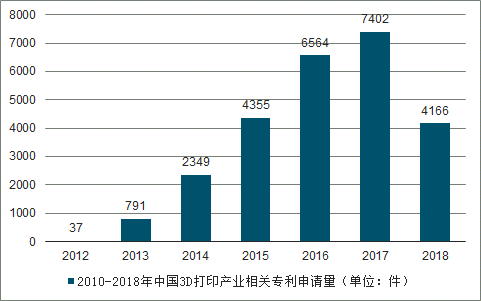

2013年對(duì)于中國(guó)3D打印行業(yè)來說是一個(gè)爆發(fā)點(diǎn),根據(jù)數(shù)量統(tǒng)計(jì),2012年我國(guó)3D打印相關(guān)專利數(shù)量不足40項(xiàng),而2018年達(dá)到了4166項(xiàng)。再加上近幾年全球主要的3D打印技術(shù)相關(guān)專利進(jìn)入解禁期,也為3D打印行業(yè)的高速發(fā)展提供了支持。

2000-2018年中國(guó)3D打印產(chǎn)業(yè)相關(guān)專利申請(qǐng)量(單位:件)

數(shù)據(jù)來源:公共資料整理

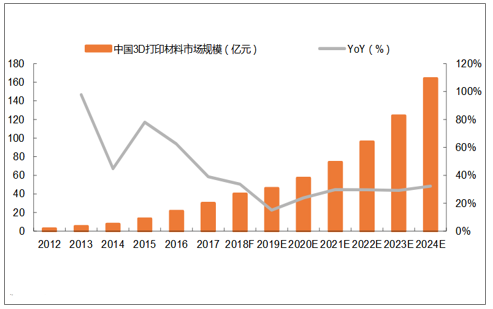

3D打印原材料種類的豐富程度,決定了3D打印技術(shù)的應(yīng)用范圍。2017年我國(guó)3D打印材料市場(chǎng)規(guī)模達(dá)到29.92億元,同比增長(zhǎng)了約40%;預(yù)計(jì)到2024年將達(dá)到164億元。

我國(guó)3D打印材料市場(chǎng)規(guī)模

數(shù)據(jù)來源:公共資料整理

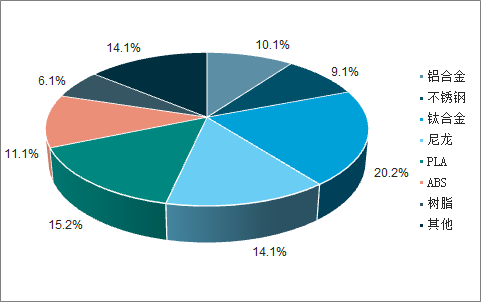

2018年在我國(guó)整個(gè)3D打印市場(chǎng)中,鋁合金、不銹鋼、鈦合金分別占10.1%、9.1%、20.2%,合計(jì)占39.4%,其余60.6%均為非金屬材料,包括尼龍、PLA、ABS塑料、樹脂等。

2018年中國(guó)3D打印材料的市場(chǎng)結(jié)構(gòu)

數(shù)據(jù)來源:公共資料整理

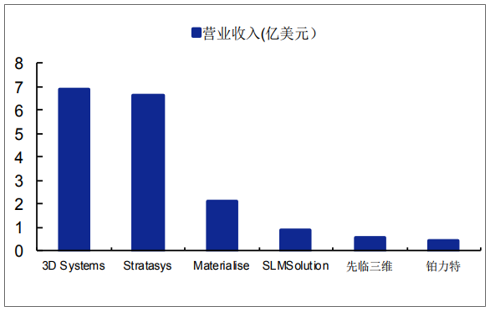

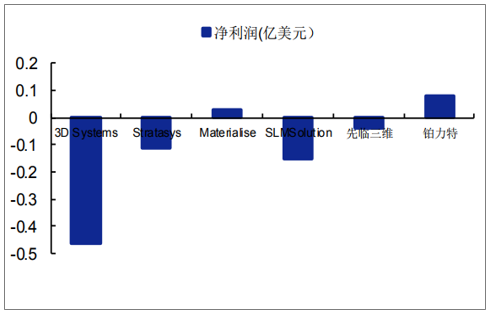

行業(yè)內(nèi)的毛利率較高,將近50%左右,但是大部分公司的凈利潤(rùn)都是負(fù)數(shù),面臨虧損的困境,其中最大的根源是成本。3D打印的成本主要有以下幾項(xiàng):研發(fā)成本、設(shè)備折舊、人工成本、材料成本。其中研發(fā)成本與設(shè)備折舊均是固定投入,在銷量未增長(zhǎng)起來之前會(huì)在總成本中占有較大比重;而人工成本與材料成本雖是與產(chǎn)量直接關(guān)聯(lián)的可變成本,但由于打印技術(shù)與材料技術(shù)當(dāng)前仍處于發(fā)展階段,單位耗時(shí)較高導(dǎo)致需要人工長(zhǎng)期蹲守,而材料的加工成本也有待進(jìn)一步降低。影響當(dāng)前3D打印企業(yè)成本問題的根源之一,在于產(chǎn)量與打印效率。

2018年3D打印行業(yè)營(yíng)業(yè)收入情況

數(shù)據(jù)來源:公共資料整理

2018年3D打印行業(yè)凈利潤(rùn)情況

數(shù)據(jù)來源:公共資料整理

2018年3D打印行業(yè)毛利率情況

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)藥物3D打印行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展前景研判報(bào)告

《2026-2032年中國(guó)藥物3D打印行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展前景研判報(bào)告》共九章,包含2021-2025年藥物3D打印行業(yè)各區(qū)域市場(chǎng)概況,藥物3D打印行業(yè)主要優(yōu)勢(shì)企業(yè)分析,2026-2032年中國(guó)藥物3D打印行業(yè)發(fā)展前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2020年中國(guó)3D打印行業(yè)供需分析:市場(chǎng)規(guī)模逐年增加[圖]](http://img.chyxx.com/2021/11/J7198E4S8Z_m.png?x-oss-process=style/w320)