一、概況

高溫合金是可以在 600 ℃ 以上的高溫環境中長期工作的材料,其主要特性有三點:1)、在高溫下可以保持一定的強度和韌性;2)性能穩定,耐腐蝕,抗氧化;3)金屬熱膨脹系數小。

按照主要成分,高溫合金可以分為鐵基、鎳基和鈷基。鐵基高溫合金的最高工作溫度較低(最高800℃),而鈷價格太高(最高使用溫度1100℃),所以目前鎳基高溫合金的應用最廣(最高使用溫度1150℃)。

按照加工和生產工藝,高溫合金又可以分為變形高溫合金、鑄造高溫合金、新型高溫合金。變形高溫合金可進行熱冷變形加工,具有良好的力學性能和綜合的強、韌性指標,具有較高的抗氧化、抗腐蝕性能。鑄造高溫合金是可以或只能用鑄造方法成型零件的一類高溫合金,新型高溫合金包括粉末高溫合金、ODS合金、金屬間化合物、高溫金屬自潤滑材料等品種。

高溫合金簡介

種類 | 制備方法 | 常用溫度范圍 | 性能特點 |

鑄造高溫合金 | 鑄造方法 | 600~1100℃ | 優良的綜合性能和抗氧化、抗熱腐蝕性能 |

變形高溫合金 | 熱、冷變形加工 | 600~1320℃ | 良好的力學性能和綜合的強度、韌性 |

粉末冶金高溫合金 | 制粉、熱等靜壓 | 750℃ | 合金的屈服強度和疲勞性能有較大的提高 |

ODS 高溫合金 | 機械合金化 | 100~1350℃ | 居高溫合金抗氧化、抗碳、硫腐蝕之首位 |

金屬間化合物 | 合金化 | 600℃~1000℃ | 低密度、高溫高強度、高鋼度 |

環境高溫合金 | 視不同材料而定 | - | 應用在民用領域 |

數據來源:公開資料整理

二、現狀

高溫合金廣泛應用于航空航天產業、電力、汽車、冶金、玻璃制造、原子能等工業領域,航空航天和電力是高溫合金的主要下游(超過70%)。除航空發動機、艦船燃氣輪機外,高溫合金還廣泛應用于航天發動機、燃氣發電輪機、汽車渦輪增壓、核電、石油化工、冶金、紡織、玻璃制造等眾多民用領域。

高溫合金從誕生起就用于航空發動機,在現代航空發動機中,高溫合金材料的用量占發動機總重量的40%~60%,主要用于四大熱端部件:燃燒室、導向器、渦輪葉片和渦輪盤,此外,還用于機匣、環件、加力燃燒室和尾噴口等部件。發動機的進步主要決定于其推重比指標,而要使航空燃氣渦輪發動機在尺寸小、重量輕的情況下獲得高性能,主要的措施是采用更高的燃氣溫度。渦輪進口溫度每提高100℃,航空發動機的推重比能提高10%左右。目前,國外現役最先進第四代推重比10 一級發動機的渦輪進口平均溫度已經達到了1600℃左右,預計未來新一代戰斗機發動機的渦輪進口溫度有望達到1800℃左右。

燃氣輪機是高溫合金的另一個主要用途,輕型燃氣輪機分主要用于電力調峰、船舶動力。重型燃氣輪機為工業型燃機主要用于聯合循環發電、熱電聯產。燃氣輪機噴射到葉輪上的氣體溫度高達1300℃,因此葉輪需要用高溫合金來制造。目前我國每年花費在進口渦輪葉片備件上就達上億美元。國內燃氣輪機發展前景為高溫合金的使用提供了巨大的空間。

高溫合金主要下游及應用部位

主要下游 | 主要產品 | 主要零件 | 備注 |

航空航天 | 航空發動機 | 燃燒室部件、渦輪葉片,導 向葉片、渦輪盤等 | 主要為軍用,商用發動機的國產化是需 求的主要增長點。 |

汽車 | 增壓渦輪 | 渦輪轉子 | 具有渦輪增壓裝臵的工程機械同樣 使用 |

艦船 | 船用燃氣輪機 | 與航空發動機類似 | - |

電力 | 核電 | 核島零件 | - |

燃氣輪機 | 與航空發動機類似 | - | |

超超臨界火電機組 | 蒸汽構件 | - | |

IGCC | 與航空發動機類似 | - |

數據來源:公開資料整理

目前國內從事高溫合金研究生產企業主要有兩類,一類是特鋼企業,目前僅有撫順特鋼、寶鋼特鋼、長城特鋼三家擁有高溫合金產能及產量,這也是是我國軍工用鋼老牌三大巨頭。三家均以變形高溫合金為主要產品,特點是依托生產設備齊全、擁有大規模熔煉能力的優勢,提供大規模基礎產品。另一類是研究院轉型企業,要包括鋼研總院(鋼研高納)、北京航空材料研究院、中科院金屬研究所(中科三耐)。科研機構其研究實力,以制造難度更大的鑄造高溫合金、新型高溫合金為主,主要供應航空航天、海軍等軍工領域需求。

國內從事高溫合金的三家企業,中科院沈陽金屬所主要偏向于基礎理論研究,產業化能力有限。中航工業北京航空材料研究院在鑄造單晶方面,實力較強,但在變形高溫合金及粉末合金方面鋼研高納有其獨到之處,在國外高溫合金中70~85%比重是變形合金。公司在國內高溫合金材料供應領域具有較強優勢。

2012-2018年,隨著航空航天設備的更新需求以及國產化需求、火電行業技術更新以及石油深入勘探技術的推廣,均進一步刺激了高溫合金市場的需求。

2012-2018年,全球高溫合金市場呈現出逐年上升的趨勢。2018年,全球高溫合金市場規模為121.63億美元,較上期同比增長4.8%。

2012-2018年全球高溫合金市場規模趨勢

數據來源:公開資料整理

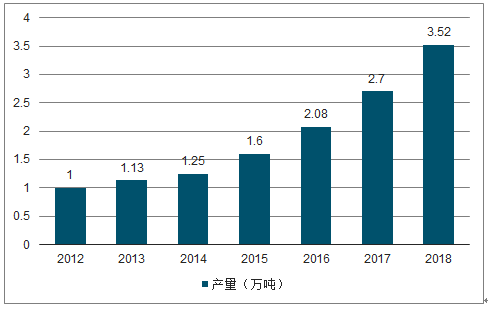

2012-2018年中國高溫合金產量趨勢

數據來源:公開資料整理

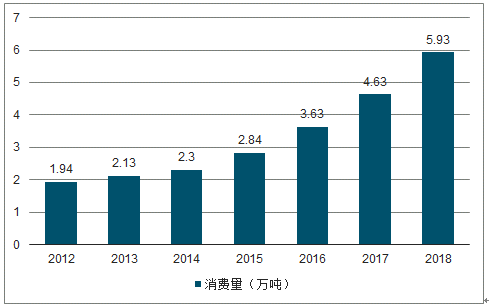

2012-2018年中國高溫合金消費量趨勢

數據來源:公開資料整理

隨著我國發展自主研制的更高性能航空航天發動機,高溫合金材料在供應上存在無法滿足應用需求的情況,還需要我國高溫合金企業著力提高研發能力和裝備水平,提高供應更高性能高溫合金材料的實力。

航空航天發動機和燃氣輪機占高溫合金需求80%以上,隨著航空航天發動機和燃氣輪機國產化加速,我國對高檔高溫合金的需求將會出現持續快速增長。

航空航天發動機:太行發動機 可靠性和穩定性基本成熟 ,第三代戰斗機發動機有望實現完全國產化我國從上世紀60年代開始發展國產航空發動機,歷經坎坷,已經從最早的渦噴-5、渦噴-14“昆侖”發動機,到仿制的渦扇9(秦嶺)發動機,發展到目前的渦扇10(太行)發動機,取得了巨大的進步。渦扇發動機是在渦噴發動機基礎上發展而成,現在多數飛機采用渦扇作為動力來源。

我國軍用航空發動機生產情況

- | 仿制對象 | 生產企業 | 裝備機/機型 |

渦噴 14(昆侖)發動機 | 自主研制 | 沈陽黎明 | JH7 |

渦扇 9(秦嶺)發動機 | 英國斯貝 202 | 航空動力 | JH7A(飛豹)系列 |

渦扇 10(太行)發動機 | 自主研制,參照美國F101、 俄羅斯 AL-31F | 沈陽黎明 | 殲 10、殲 11 |

數據來源:公開資料整理

2018年11月,第十二屆珠海國際航展上,殲10B矢量驗證機表演了“眼鏡蛇機動”、“J-Turn 機動”、“落葉飄”等機動動作,其中發動機是渦扇10B發動機的矢量推力版,這進一步說明我國太行發動機可靠性和穩定性已經基本成熟。第三大戰斗機J10,由于是單發動力,以前基本上是安裝俄羅斯航空發動機。隨著太行發動機的成熟,第三代戰機航空發動機逐步實現完全國產化,實現進口替代。

三、燃氣輪機

艦船動力裝置主要有:蒸汽動力裝置、柴油機動力裝置、核動力裝置、燃氣動力裝置和聯合動力裝置。前兩種裝置發展得比較早,廣泛應用于各類艦船,后面三種,系近十多年來迅速發展起來的新型動力裝置。艦船燃氣輪機動力裝置是指以燃氣輪機為主機的全燃化動力裝置。它自五十年代末期起,尤其是六十年代中期以來,已得到了極其廣泛的應用。功率總數日益增長,裝艦使用范圍日益擴大,已由快艇發展到了護衛艦、導彈驅逐艦、巡洋艦和直升機航空母艦等。

燃氣輪機獨有的三大特性使其非常適用于軍艦動力系統。第一是功率密度極大。同等功率的燃機體積是柴油機的三分之一到五分之一,是蒸汽輪機的五分之一到十分之一左右。非常適合軍艦分艙小、航速要求高的特點。第二是啟動速度快。而柴油機由于轉子運動源于活塞的往復,加速較慢,蒸汽輪機更是“反應遲鈍”,整個系統達到最高功率輸出可能需要長達一小時的時間。而啟動速度,對于軍艦的戰時出動和反潛作戰時加減速性能有著直接的影響。第三是噪聲低頻分量低。由于燃氣輪機本身處于高速穩定轉動當中,產生的噪聲更多是高頻嘯聲。而柴油機的活塞往復產生了大量低頻機械振動噪聲,恰好迎合了海洋容易傳播低頻噪聲的特點,導致軍艦容易被敵方聲納探測。因此老牌海軍強國如美國海軍、英國海軍、日本海上自衛隊的主力水面作戰艦只早已完成動力燃氣輪機化。

艦船動力裝置比較

發動機種類 | 功率密度 | 啟動速度 | 噪音 |

燃氣輪機 | 極高 | 1-2 分鐘 | 高頻不易傳播 |

柴油機 | 低 | 20 分鐘 | 低頻易傳播 |

蒸汽機 | 非常低 | 60 分鐘 | - |

數據來源:公開資料整理

燃氣輪機技術與航空發動機同源,絕大多數燃機是由某型航空燃機作為母型機改型而來,世界著名的艦用燃機LM2500燃氣輪機衍生自美國GE公司的GE9。中國雖然發展船用燃氣輪機較早,但是由于技術基礎不足,因此研制過程一直比較困難,到本世紀初還沒有實用的國產燃氣輪機。中國052型驅逐艦采用的是引進的美國LM-2500型燃氣輪機,由于美國此后對中國實行武器禁運,中國引進燃氣輪機的渠道中斷。由于燃氣輪機的技術瓶頸,直接導致了國產驅逐艦建造的停滯,在2005 至2010 年間幾乎沒有新的驅逐艦下水。

我國在本世紀初從烏克蘭引進了 UGT25000 型燃氣輪機,用于建造 052B/C 驅逐艦。該發動機是前蘇聯研制的第四代艦用燃氣輪機,1990 年完成研制。據相關資料,UGT-25000 燃氣輪機采用 9 級高壓風扇、9 級低奪風扇,1 級高壓渦輪和 1 級低壓渦輪,功率 25000KW,燃料初溫 1250 度,機組重量 14 噸,壽命 60000 小時,首翻壽命 20000小時,系統采用模塊式結構,維護性較好。我國成功實現了 UGT-25000 國產化以后,進行了嚴格的測試,為國產驅逐艦的批量生產掃清最關鍵的障礙。

目前,國際市場上每年消費高溫合金材料近30余萬噸,被廣泛應用于各個領域。2018年,全球高溫合金市場規模為121.63億美元,較上期同比增長26.98%;美國、歐洲的高溫合金市場已經較為成熟,未來的市場增量主要來源于中國,目前中國高溫合金市場規模年增速保持在20-30%。

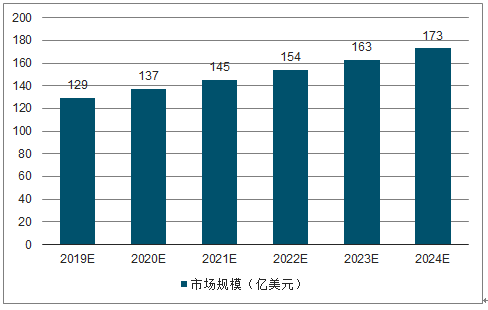

全球市場看,航天航空對高溫合金需求持續上升,各國基于安全戰略的考量,均會加強對高溫合金的需求。不過,美國、歐洲的高溫合金市場已經較為成熟,未來的市場增量主要來源于中國,目前中國高溫合金市場規模年增速保持在20-30%。故整體看,全球高溫合金依舊能保持較快的增長速度,預計,到2024年,全球高溫合金市場規模可達到173億美元。

2019-2024年全球高溫合金市場規模趨勢及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國高溫合金行業市場發展格局及投資價值評估研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高溫合金行業市場競爭力分析及發展前景展望報告

《2026-2032年中國高溫合金行業市場競爭力分析及發展前景展望報告》共八章,包含中國高溫合金產業鏈結構及全產業鏈布局狀況研究,中國高溫合金行業重點企業布局案例研究,中國高溫合金行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國高溫合金行業政策、產業鏈、產量、需求量、競爭格局及發展趨勢分析:隨著能源轉型、高端制造升級,高溫合金行業正迎來前所未有的發展機遇[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![智研研判!2024年中國高溫合金行業發展現狀、競爭格局及趨勢分析:國內生產能力持續增強,產品應用領域將進一步拓展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)