一、繼電器行業(yè)收入規(guī)模

相關(guān)機(jī)構(gòu)的統(tǒng)計(jì)顯示,我國繼電器行業(yè)蘊(yùn)藏巨大的市場(chǎng)潛力。隨著十大產(chǎn)業(yè)振興政策的逐漸落實(shí),專家預(yù)計(jì),十二五期間,繼電器的需用量和應(yīng)用領(lǐng)域?qū)⒗^續(xù)發(fā)展壯大,傳統(tǒng)的機(jī)電式繼電器將以約8%的速度增長,固態(tài)繼電器的發(fā)展速度將保持在15%左右,特種繼電器則會(huì)以20%以上的速度迅猛發(fā)展。

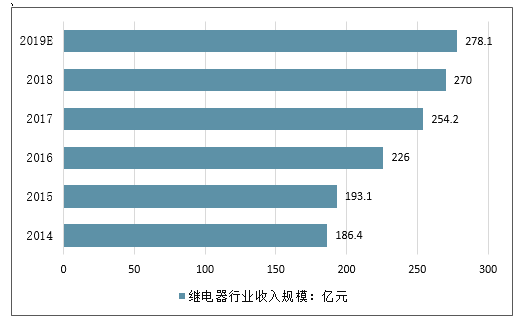

1959年,我國第一個(gè)專業(yè)繼電器工廠——國營792 廠建成投產(chǎn),標(biāo)志著我國繼電器產(chǎn)業(yè)開始起步。經(jīng)過近60 年的發(fā)展,我國的繼電器行業(yè)已經(jīng)成為能夠參與國際競(jìng)爭的成熟產(chǎn)業(yè)。近年來,中國繼電器銷售收入呈持續(xù)穩(wěn)步增長態(tài)勢(shì),數(shù)據(jù)顯示:2009年行業(yè)銷售收入為108.42億元,2015年全國繼電器行業(yè)實(shí)現(xiàn)銷售收入193.1億元,至2018銷售收入增至270.0億元,同比上年增長6.2%。

2015-2019年全國繼電器行業(yè)收入規(guī)模走勢(shì)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國通信繼電器行業(yè)市場(chǎng)運(yùn)營態(tài)勢(shì)及未來發(fā)展趨勢(shì)報(bào)告》

二、繼電器競(jìng)爭格局

目前我國有近300家繼電器企業(yè),其中大多數(shù)在生產(chǎn)低成本的機(jī)電繼電器,只有少部分企業(yè)正在擴(kuò)大高端繼電器的生產(chǎn)規(guī)模。中國電子元件百強(qiáng)企業(yè)之一的廈門宏發(fā)有限公司總裁郭滿金認(rèn)為,我國繼電器生產(chǎn)能力正在不斷提高,創(chuàng)新步伐正在加快,國際競(jìng)爭力也不斷增強(qiáng),無論是產(chǎn)業(yè)層面還是企業(yè)層面,都具備了一定的競(jìng)爭實(shí)力,我國已步入世界繼電器產(chǎn)業(yè)大國行列。但國內(nèi)企業(yè)與國際廠商相比還存在較大差距,主要表現(xiàn)在企業(yè)規(guī)模普遍較小、盈利能力較弱、研發(fā)投入水平較低、創(chuàng)新能力不足。

目前國內(nèi)外繼電器行業(yè)競(jìng)爭激烈,數(shù)千家企業(yè)生產(chǎn)同一產(chǎn)品,不時(shí)的有一些企業(yè)因?yàn)橘|(zhì)量問題、信譽(yù)問題、產(chǎn)品科技含量低,技術(shù)落后等問題,被迅速的淘汰出繼電器行業(yè)市場(chǎng)。真?zhèn)€市場(chǎng)的繁榮帶來了大量的投資者,中小企業(yè)的競(jìng)爭尤為激烈,在這樣的經(jīng)濟(jì)技術(shù)知識(shí)爆炸的時(shí)代,只有在技術(shù)知識(shí)科技方面不斷的進(jìn)行更新,企業(yè)才會(huì)有活力,才能更適應(yīng)社會(huì)的發(fā)展。

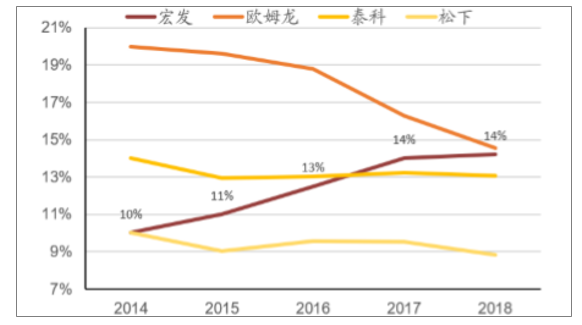

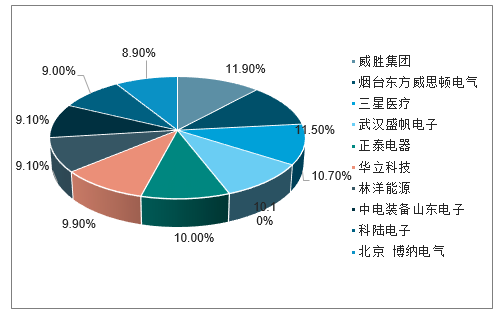

目前僅國內(nèi)便有約300家繼電器生產(chǎn)商,宏發(fā)2018年國內(nèi)市占率約28%,其余國內(nèi)企業(yè)均未能達(dá)到5%(第二名三友聯(lián)眾2018年國內(nèi)市占率約4.2%)。宏發(fā)占據(jù)著規(guī)模優(yōu)勢(shì)、融資優(yōu)勢(shì)、品牌優(yōu)勢(shì)等,未來更有望憑借優(yōu)勢(shì)繼續(xù)提升市占率。

歐姆龍的繼電器業(yè)務(wù)不再擴(kuò)張

數(shù)據(jù)來源:公開資料整理

近年來繼電器龍頭企業(yè)市占率變化

數(shù)據(jù)來源:公開資料整理

三、家電及電表對(duì)功率繼電器公司業(yè)績影響較大

1、空調(diào)銷量影響功率繼電器業(yè)務(wù)

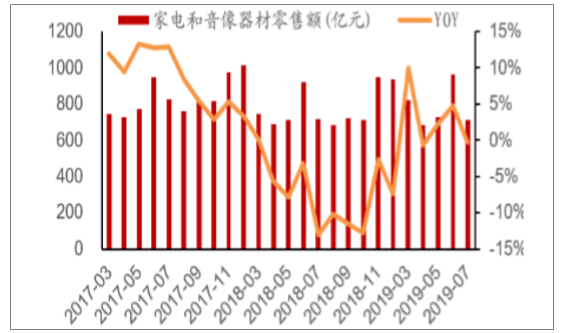

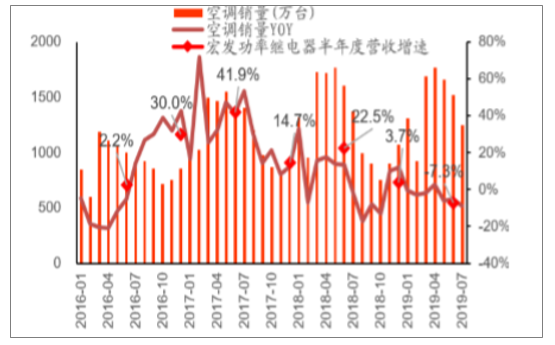

白電發(fā)展增速放緩,繼電器領(lǐng)域競(jìng)爭激烈:受宏觀經(jīng)濟(jì)及地產(chǎn)市場(chǎng)景氣度下降影響,2017年下半年以來,我國的家電行業(yè)銷售增速開始下滑,而空調(diào)為代表的白電行業(yè)也因此增速放緩。2019年上半年,國內(nèi)空調(diào)行業(yè)銷售量同比下滑2.3%。

銷售量下滑且行業(yè)景氣度拐點(diǎn)未現(xiàn),導(dǎo)致企業(yè)補(bǔ)庫存意愿降低,對(duì)于上游零部件廠商帶來壓力的傳導(dǎo)。追溯歷史數(shù)據(jù)可發(fā)現(xiàn),宏發(fā)的功率繼電器業(yè)務(wù)營業(yè)收入同比變化,大體隨空調(diào)銷售量程相同趨勢(shì)。

家電和影像器材近年來零售情況

數(shù)據(jù)來源:公開資料整理

我國空調(diào)銷售情況與宏發(fā)功率繼電器業(yè)績?cè)鏊賹?duì)比

數(shù)據(jù)來源:公開資料整理

未來有家電升級(jí)提供行業(yè)增量趨勢(shì):目前家電向著低功耗、節(jié)能化和智能化方向發(fā)展,導(dǎo)致同種家電對(duì)繼電器的需求也將增大,如洗衣機(jī)等產(chǎn)品的電路結(jié)構(gòu)優(yōu)化等。此外新型的家電產(chǎn)品如洗碗柜等發(fā)展快速,有望成為家電領(lǐng)域繼電器新的增長點(diǎn)。目前單臺(tái)家電需求繼電器數(shù)量而言,空調(diào)約6只/臺(tái),冰箱約5只/臺(tái),洗衣機(jī)約1-2只/臺(tái),隨著家電智能化的發(fā)展,未來2-3年后家電行業(yè)繼電器平均使用量有望提升1只/臺(tái)。

不同家電產(chǎn)品需求繼電器情況

數(shù)據(jù)來源:公開資料整理

此外在其他下游領(lǐng)域如光伏,通過功率繼電器與逆變器配套產(chǎn)品得推廣,在國內(nèi)光伏建設(shè)下半年才開始正式啟動(dòng)的背景下,也將迎來較好的發(fā)展機(jī)遇。目前光伏行業(yè)景氣度較高,未來更有平價(jià)上網(wǎng)后需求大規(guī)模爆發(fā)的預(yù)期,有望帶動(dòng)功率繼電器公司業(yè)務(wù)向好發(fā)展。

2、電表新周期為電力繼電器開啟新空間

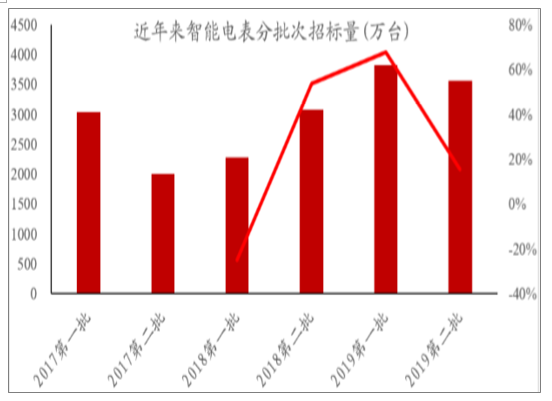

電力繼電器可用于智能電表、智能照明系統(tǒng)和插座、繼電保護(hù)等設(shè)備、系統(tǒng)中智能電表新周期,行業(yè)重回快速增長:智能電表的使用周期一般為5-8年,是強(qiáng)制檢定設(shè)備,所以更換需求以及隨電網(wǎng)發(fā)展而必要的升級(jí)替換帶動(dòng)了智能電表的發(fā)展周期。國網(wǎng)公司的智能電表集中招標(biāo)始于2009年,在2016年達(dá)到高峰后回落,直到2018年第二批招標(biāo)出現(xiàn)了明顯同比提升:招標(biāo)量同比增長53.7%,環(huán)比增35.4%,觸底反彈的跡象明顯;而在2019年此趨勢(shì)愈發(fā)明顯,第一批次招標(biāo)量同比增長67.6%,第二批次同比增長15.5%,兩批次共招標(biāo)約7385萬只,同比增速超35%。

國家電網(wǎng)公司近年來智能電表招標(biāo)情況

數(shù)據(jù)來源:公開資料整理

雖然同比增速明顯提升,但2019年全年招標(biāo)完成量仍距離2016年高峰時(shí)的約1.15億只差距較大,所以舊表的更換周期仍將繼續(xù),疊加泛在電力物聯(lián)網(wǎng)建設(shè)等因素,智能電表的新周期將持續(xù)一段時(shí)間。

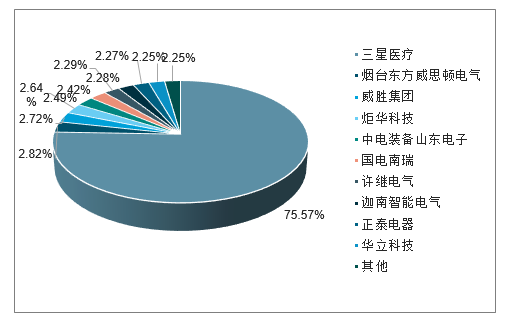

新需求帶動(dòng)集中度提升:從過去的數(shù)據(jù)可見,智能電表產(chǎn)品在0.5s級(jí)及以上的高端表計(jì)中有高集中度的體現(xiàn):2015年至2017年間,單相、三相智能電表中標(biāo)第一份額企業(yè)占比平均不足3.5%和6%,2019年第一批次中單相表第一份額不到3%;而0.5s級(jí)三相智能電表在2019年第一批次招標(biāo)中,前三家占比近34%。

總體2019年第一批電能表招標(biāo)結(jié)果顯示,包含集采設(shè)備在內(nèi)的總金額CR3占比約12.3%,環(huán)比提升了約0.55個(gè)百分點(diǎn),整體集中度亦在提升。

2019年第一批2級(jí)單相表中標(biāo)情況

數(shù)據(jù)來源:公開資料整理

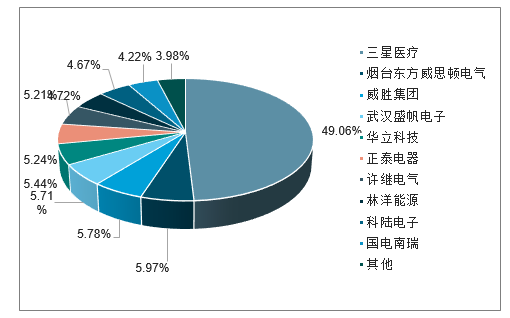

2019年第一批1級(jí)三相表中標(biāo)情況

數(shù)據(jù)來源:公開資料整理

2019年第一批0.5s級(jí)表中標(biāo)情況

數(shù)據(jù)來源:公開資料整理

由于智能電表是國網(wǎng)未來發(fā)展建設(shè)的重要一環(huán),在泛在電力物聯(lián)網(wǎng)建設(shè)推進(jìn)的背景下,未來電表將加入能效管理等多種“泛在”功能,將對(duì)企業(yè)的設(shè)計(jì)、生產(chǎn)有更高要求,整體智能電表行業(yè)集中度將繼續(xù)提升,為具有規(guī)模、資金、技術(shù)實(shí)力的龍頭企業(yè)提供了新的機(jī)遇:優(yōu)質(zhì)企業(yè)將憑借新功能研發(fā)能力強(qiáng)、產(chǎn)品質(zhì)量高等優(yōu)勢(shì),在未來競(jìng)爭中獲得更大市場(chǎng)份額。宏發(fā)的營銷策略是優(yōu)選行業(yè)龍頭客戶,有望在智能電表新周期中充分受益。

僅國內(nèi)市場(chǎng)就有大空間:按經(jīng)驗(yàn)及分析,國網(wǎng)公司有望在2021年對(duì)智能電表招標(biāo)量超越2016年峰值,而疊加南網(wǎng)公司提升覆蓋率等需求,國內(nèi)智能電表增速較快,對(duì)電力繼電器公司業(yè)務(wù)的業(yè)績提升幫助巨大。

二、繼電器行業(yè)市場(chǎng)空間預(yù)測(cè)

1、高壓直流繼電器預(yù)期高

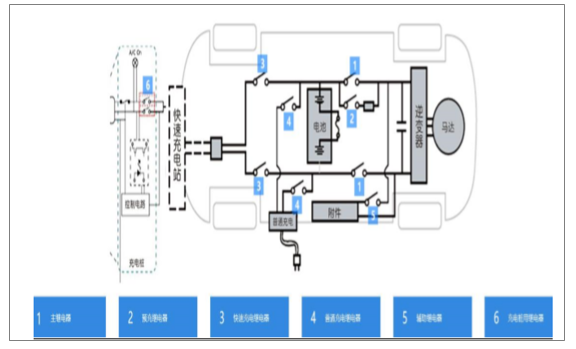

高壓直流繼電器是針對(duì)新能源汽車而特有的繼電器產(chǎn)品,在新能源汽車的電池?cái)嚅_控制、快速充電、預(yù)充、正常充電、隔離保護(hù)、安全控制等多種功能模塊均有應(yīng)用。目前公司和松下、日本電裝(Denso)占據(jù)了絕大部分市場(chǎng)份額:松下全球市占率約35%;宏發(fā)國內(nèi)市占率超40%,全球市占率約20%;電裝全球市占率約13%。

新能源汽車采用高壓電池包提供能源,所以主回路特點(diǎn)是直流、高電壓,產(chǎn)生的電弧難以熄滅,高壓直流繼電器具備很強(qiáng)的滅弧能力,是新能源汽車產(chǎn)業(yè)發(fā)展的新型分?jǐn)嚅_關(guān)產(chǎn)品。目前市場(chǎng)主流新能源乘用車型,采用2主繼電器,多輔助繼電器的模式(根據(jù)設(shè)計(jì)不同分別需求4-8只輔助繼電器不等)。主繼電器主要用于電池?cái)嚅_控制,每車配備兩只;輔繼電器用于充電等環(huán)節(jié)。

高壓直流繼電器的應(yīng)用

數(shù)據(jù)來源:公開資料整理

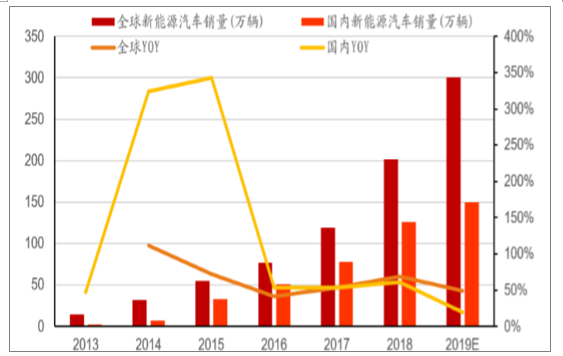

新能源汽車發(fā)展保持高增速:目前全球尤其是國內(nèi)新能源汽車銷量仍保持高速增長,2013年以來年復(fù)合增速近70%。除我國之外,歐、美、日等汽車大國也提出了各自新能源汽車發(fā)展的5-10年目標(biāo),各大主機(jī)廠亦加大了在新能源汽車方向的研發(fā)投入力度。綜合來看,新能源汽車替代傳統(tǒng)燃油車是大勢(shì)所趨,而目前新能源汽車國內(nèi)滲透率約4%,全球范圍約2%,預(yù)計(jì)2025年將達(dá)到15%-20%的比例,行業(yè)的高增速將繼續(xù)保持。

近年來新能源汽車銷售情況

數(shù)據(jù)來源:公開資料整理

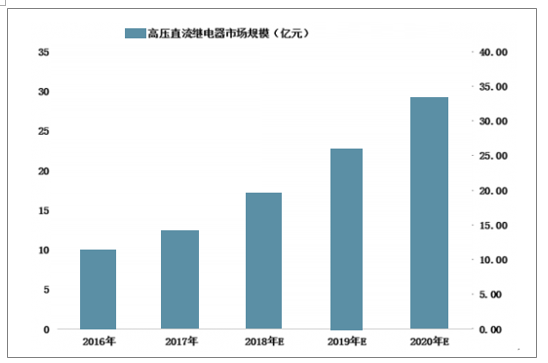

預(yù)計(jì)到2020年,我國新能源汽車銷量將達(dá)到210萬輛,根據(jù)資料顯示,平均每臺(tái)新能源汽車需配備5-8只高壓直流繼電器,以此計(jì)算,預(yù)計(jì)2020年我國高壓直流繼電器需求將達(dá)到約1600萬只,市場(chǎng)規(guī)模將達(dá)到近30億元,未來高壓直流繼電器產(chǎn)業(yè)發(fā)展前景向好。

2016-2020年我國高壓直流繼電器市場(chǎng)規(guī)模及增速預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

2、汽車行業(yè)拐點(diǎn)將至,市占率提升將繼續(xù)

繼電器在汽車上應(yīng)用廣泛,如啟停控制、空調(diào)、燈光、雨刷等控制電路中,單車零件需求數(shù)量僅次于傳感器。目前全球最大的汽車?yán)^電器廠商是松下,市占率約28%,宏發(fā)排名第四,市占率約8%。

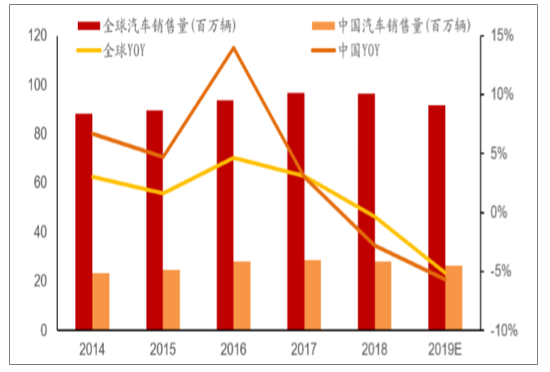

汽車行業(yè)處于筑底階段:過去一段時(shí)間內(nèi),全球尤其是國內(nèi)汽車市場(chǎng)壓力較大:2018年全球汽車銷售量開始出現(xiàn)下滑,2019年下滑趨勢(shì)繼續(xù)擴(kuò)大;國內(nèi)汽車行業(yè)在21019年1-9月產(chǎn)銷分別完成1814.9萬輛和1837.14萬輛,同比分別下滑11.4%和10.3%。

其中9月份我國汽車整體銷量227.1萬輛,同比下降5.2%,整體大幅下降的趨勢(shì)有所改善,但壓力仍未緩解。從8月起,銷售數(shù)據(jù)已開始環(huán)比回升,而各種政策及相關(guān)意見稿已體現(xiàn)對(duì)汽車行業(yè)現(xiàn)存壓力的關(guān)注,預(yù)計(jì)行業(yè)探底階段已近尾聲。

近年來全球及中國汽車銷售情況

數(shù)據(jù)來源:公開資料整理

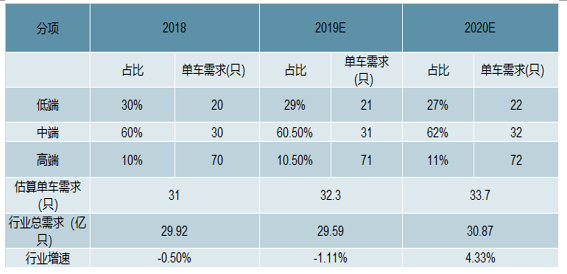

汽車電子化發(fā)展,帶動(dòng)繼電器市場(chǎng)新空間:消費(fèi)者對(duì)汽車的安全性、舒適性、娛樂性等均有不同程度的需求提升,導(dǎo)致汽車電子化發(fā)展是行業(yè)的大趨勢(shì),所以類似于自動(dòng)調(diào)節(jié)座椅等功能在新款車型中愈發(fā)常見,相應(yīng)的單車對(duì)繼電器的需求亦將增加。過去乘用車單車平均用繼電器約30只,單車總價(jià)值量約120-150元之間。而目前高端車型中單車需求量近70只,汽車電子化發(fā)展對(duì)汽車?yán)^電器市場(chǎng)空間的提升幫助較大。

目前國內(nèi)汽車市場(chǎng)的低端、中端、高端車型銷量比約3:6:1,且有高端車型銷售占比提升的趨勢(shì),此外疊加汽車電子化帶來單車需求量年均增長1只,簡單估算目前低端車型單車需20只,中端30只,高端70只,低端車型占比每年降低2%,則單車需求量每年提升2-3只,疊加汽車行業(yè)有望企穩(wěn),預(yù)計(jì)若2020年全球汽車銷售量保持平穩(wěn)的情況下,汽車?yán)^電器行業(yè)增速在2020年重回正增長。

汽車?yán)^電器需求提升

數(shù)據(jù)來源:公開資料整理

短期承壓,業(yè)績拐點(diǎn)明年或現(xiàn):受行業(yè)影響,公司汽車?yán)^電器承壓。公司目前第一大客戶是通用汽車,年訂單量達(dá)到1.5億元規(guī)模,其余重要客戶為一汽大眾等,總體以國內(nèi)汽車市場(chǎng)為主。2018年下半年以來,國內(nèi)汽車市場(chǎng)便進(jìn)入下行區(qū)間,且2019年上半年國內(nèi)汽車產(chǎn)銷數(shù)據(jù)下滑超預(yù)期,對(duì)公司汽車?yán)^電器業(yè)務(wù)影響較大:2019年上半年公司累計(jì)發(fā)貨3.8億元,同比下滑25%。

我國汽車產(chǎn)銷量仍處于下滑趨勢(shì)

數(shù)據(jù)來源:公開資料整理

低壓電器市場(chǎng)空間廣闊

低壓電器廣泛應(yīng)用于工業(yè)制造、民用住宅、電力行業(yè)、電信等等領(lǐng)域,與全社會(huì)用電量等指標(biāo)息息相關(guān),是國民經(jīng)濟(jì)的基礎(chǔ)產(chǎn)業(yè),其需求多表現(xiàn)為剛性需求:由于電能都是通過低壓電器的分配得以實(shí)現(xiàn)利用,電力體系及用電端的新建設(shè)備以及更新設(shè)備均為低壓電器提供了較大的需求市場(chǎng)

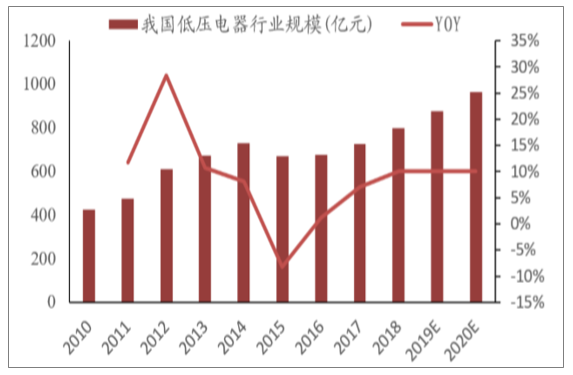

行業(yè)規(guī)模穩(wěn)定增長:2000年至2010年間,我國低壓電器行業(yè)保持著近10%的增速;2015年因電網(wǎng)建設(shè)暫緩等多重因素,出現(xiàn)了近年間的首次市場(chǎng)規(guī)模下滑;2016年起又重新進(jìn)入了穩(wěn)定發(fā)展的軌跡。我國在十三五期間,低壓電器設(shè)備需求額年均增速約8%,2020年有望超過1000億元規(guī)模。

此外由于絕大部分電能是通過低壓電器配送或控制,所以行業(yè)發(fā)展可通過全社會(huì)用電量估算,近年來全社會(huì)發(fā)電/用電量年增速在5%-10%之間波動(dòng),也與上訴設(shè)備需求額變化相吻合。而目前我國全社會(huì)發(fā)/用電量穩(wěn)定增長,基礎(chǔ)建設(shè)投資規(guī)模保持穩(wěn)健,我國的低壓電器行業(yè)有望繼續(xù)保持穩(wěn)定增長勢(shì)態(tài)。

近年來我國低壓電器行業(yè)發(fā)展情況

數(shù)據(jù)來源:公開資料整理

原材料對(duì)毛利率的影響

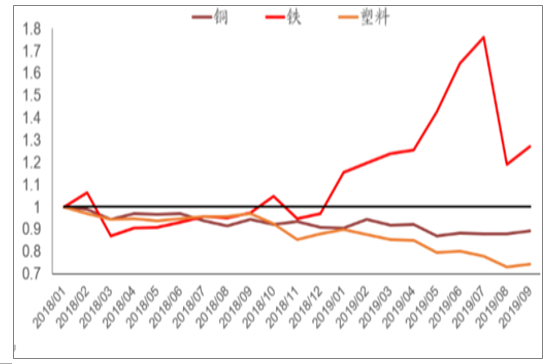

繼電器的三大原材料分別為銅、鐵、工程塑料,占成本比重分別約14%、6%、14%,總體占比約34%。自2018年以來銅價(jià)及工程塑料價(jià)格處于下行趨勢(shì),但鐵礦出現(xiàn)較大漲幅。

2018年以來繼電器三大原材料價(jià)格走勢(shì)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國繼電器行業(yè)市場(chǎng)發(fā)展規(guī)模及投資機(jī)會(huì)分析報(bào)告

《2026-2032年中國繼電器行業(yè)市場(chǎng)發(fā)展規(guī)模及投資機(jī)會(huì)分析報(bào)告》共七章,包含繼電器所屬行業(yè)進(jìn)出口市場(chǎng)分析,繼電器行業(yè)主要企業(yè)生產(chǎn)經(jīng)營分析,繼電器行業(yè)發(fā)展趨勢(shì)分析與預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國繼電器行業(yè)發(fā)展全景速覽:國產(chǎn)繼電器競(jìng)爭能力顯著增強(qiáng),市場(chǎng)發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)