我國以谷物醋為主。世界上的食醋主要有以中國為代表的東方食醋(谷物醋)和以歐洲諸國、美國為代表的西方食醋(果醋)為主。中國作為世界上最早釀制谷物醋的國家,制醋歷史源遠流長,至今已有4000年歷史。

中國古代食醋是一種變酸的酒類,微有苦味,故稱苦酒;夏商時代,古人尚不具備釀酒不會變酸的技術(shù)和保證條件,將酒和醋作坊合辦在一起,甘者為酒,酸者為醋;到了殷商時期釀醋行業(yè)初現(xiàn),逐漸與釀酒分離,成為一種新的行業(yè);醋,古漢字為“酢”,又作“醯”,《周禮》有“醯人掌共醯物“的記載,可以確認(rèn),中國食醋西周已有,醋不僅是供周王室所用,民間日常生活也經(jīng)常用到醋,也就是東周春秋時期遍及城鄉(xiāng)。所以,我國醋的起源從帝堯堯城制酸,歷經(jīng)夏商王朝的混釀作坊、春秋戰(zhàn)國的民間作坊,秦皇漢統(tǒng)的的規(guī)模醋局;至魏晉時期釀醋工藝趨于完善,北魏時《齊民要術(shù)》共記述了大酢,秫米神酢等二十四種制醋方法;唐宋以來,由于微生物和制曲技術(shù)的進步和發(fā)展,至明代已有大曲、小曲和紅曲之分,最終因山西老陳醋在明清時期的鼎興而聲名遠播。

中國釀醋史上的名醋甚多,鉤沉史籍文獻:漢代至北朝年間北方的黃河流域便有大酢、神酢、千歲苦酒、烏梅苦酒、蜜苦酒、糟酢等數(shù)十種;唐代有醇酢、桃花醋;宋代有千里酸;元代有杏花酸、苦蘇酸等,可謂名醋輩出,最著名者莫過于清代以來形成公論的“中國四大名醋”。1934年我國著名微生物、釀造專家鼻祖方心芳先生的《山西醋》中講:“我國醋之最著名者,首推山西醋與鎮(zhèn)江醋,如今發(fā)展為四大名醋:山西老陳醋、鎮(zhèn)江香醋、福建永春醋(又稱“紅曲老醋”),中保寧醋。山西老陳醋選用優(yōu)質(zhì)高粱、大麥、豌豆等五谷,經(jīng)“蒸、酵、熏、淋、陳”五大工藝釀制而成,位居中國四大名醋之首,素有“天下第一醋”的盛譽;鎮(zhèn)江香醋又稱鎮(zhèn)江醋,是江蘇著名特產(chǎn),以糯米為主要原料,采用黃酒及固態(tài)醋酸發(fā)酵工藝釀制,“酸而不澀,香而微甜,色濃味鮮”;四川麩醋以保寧醋為代表,保寧醋是四川閬中的傳統(tǒng)名產(chǎn),以麩皮為主要原料,采用藥曲發(fā)酵而成,味酸而醇厚,有獨特芳香氣味;永春老醋產(chǎn)自福建,又稱烏醋或福建紅曲老醋,以粳米為主要原料,采用紅曲發(fā)酵而成,產(chǎn)品不澀而甜美,芳香醇厚。

在宋代前主要釀制米醋,隨著釀醋技術(shù)的發(fā)展,從宋代以后開始,逐步以高粱代替小米作為釀醋主要原料,因陳釀老醋而知名,至清順治年形成了完善的山西老陳醋釀制技藝。清順治年間,清徐老醋坊技師不斷總結(jié),反復(fù)實踐,在釀制陳年白醋的基礎(chǔ)上,增加熏醅工序,改變了醋的澤,促進脂化作用,抑制菌群的過旺繁殖,此舉即“熏蒸法”。同時增加“夏伏曬、冬撈冰”陳釀工藝,逐漸釀制成色澤黑紫,液體清亮、酸香濃郁、食之綿柔、醇厚不澀的山西老陳醋,被譽為“天下第一醋”,因此形成了“蒸、酵、熏、淋、陳”五步釀醋工藝,也正是這一突破性的創(chuàng)造使得山西老陳醋名列中國四大名醋之首。

人說山西好地方,地肥水美醋更香,山西人善制醋,是因為山西人愛吃醋,在山西民間有無醋不成味之說,山西人素有“老醯兒”之稱。山西醋種繁多,根據(jù)《山西食醋分類》團體標(biāo)準(zhǔn),按食醋種類、原料、發(fā)酵工藝將山西食醋劃分為:山西老陳醋、老陳醋、山西陳醋、陳醋、山西小米醋和其他糧食醋等六大類。首先,山西陳醋以高粱麩皮為主要原料,以稻殼和谷殼為輔料,以大麥、豌豆為原料制作的大曲作為糖化發(fā)酵劑,經(jīng)酒精發(fā)酵后采用固態(tài)醋酸發(fā)酵,再經(jīng)熏酷、陳釀等工藝釀造而成的食醋,陳釀期3-6個月,由于生產(chǎn)商不同,所以名稱分別叫××陳醋,例如紫林陳醋、水塔陳醋等;其次,陳釀一年及以上才可成為“老陳醋”,經(jīng)過“夏伏曬,冬撈冰”,按照陳放期來算,老陳醋可分為一年、兩年、三年、五年、十年等,其比重、濃度、粘稠度、可溶性固形物以及不揮發(fā)酸、總糖、還原糖、總酯、氨基酸態(tài)氮等質(zhì)量指標(biāo),均可名列全國食醋之首。

一、山西食醋行業(yè)發(fā)展現(xiàn)狀

調(diào)味品細分品種非常多,包括醬油、食醋、蠔油、復(fù)合調(diào)味料等,屬于多品類大市場。從內(nèi)部各子品類來看,由于消費習(xí)慣和滲透率的不同,各個子品類則處于不同的發(fā)展階段:復(fù)合調(diào)味料目前處于發(fā)展早期;味精已處于衰退期,競爭高度壟斷,市場份額正逐步被高鮮醬油、雞精等替代;食鹽差異化小,歷經(jīng)數(shù)千年發(fā)展已相對成熟,變化空間不大;醬油滲透率高,已形成數(shù)家規(guī)模化的成熟企業(yè),但細分領(lǐng)域差異化創(chuàng)新仍存在機會,故屬于成熟期的早期階段;蠔油上市的時間比較晚,滲透率不高,仍處于成長階段;料酒經(jīng)過前期的市場培育導(dǎo)入,正處于快速放量上升期,將在未來較長一段時間內(nèi)保持高增長;食醋由于口味差異懸殊形成四大名醋割據(jù)市場和地方醋品種并存的市場局面,而且資本介入不深,尚未出現(xiàn)全國化頭部企業(yè),未來整合空間較大。

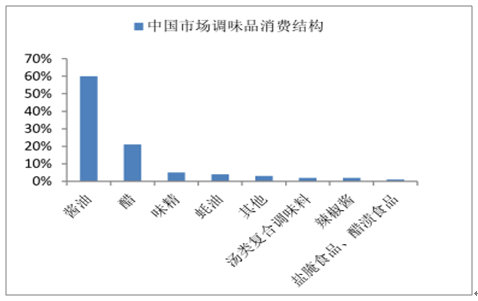

2018年醬油和醋占中國居民調(diào)味品消費量的比重分別為60%和20%,醋成為僅次于醬油的第二大品類;而蠔油、醋以及湯類復(fù)合調(diào)味料三個子領(lǐng)域的增速領(lǐng)先于其他調(diào)味品,食醋行業(yè)發(fā)展目前處于品牌化的中前期,也就是成長期的初期階段,消費者的品牌意識在增強,對標(biāo)日本,人均消費金額還有三倍以上提升空間,未來若能突破區(qū)域口味差異以及拓展餐飲渠道,則醋業(yè)市場會有更大的增長空間。

中國調(diào)味品市場消費結(jié)構(gòu)占比

數(shù)據(jù)來源:公開資料整理

調(diào)味品子行業(yè)未來增速情況

數(shù)據(jù)來源:公開資料整理

二、格局

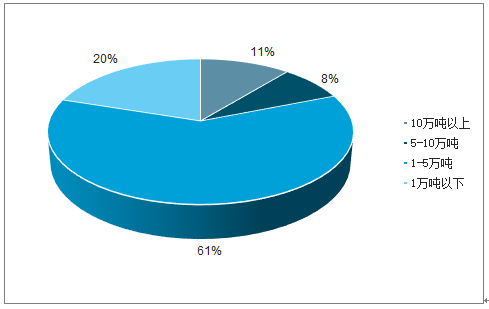

全國大小可生產(chǎn)食醋的企業(yè)達6000余家,專業(yè)生產(chǎn)的有3000多家,生產(chǎn)食醋的企業(yè)有在這眾多醋企中,品牌企業(yè)產(chǎn)量僅占30%,其他作坊式小企業(yè)占70%。根據(jù)2018年中國調(diào)味品協(xié)會《中國調(diào)味品著名品牌企業(yè)50強/100強》產(chǎn)量10萬噸以上的食醋企業(yè)有4家,占總數(shù)的11%;總產(chǎn)量在5-10萬噸的食醋企業(yè)有3家,占總數(shù)的8%;總產(chǎn)量在1-5萬噸的企業(yè)有22家,占總數(shù)的61%;總產(chǎn)量在1萬噸以下的企業(yè)有7家,占總數(shù)的20%。以500萬噸(中國調(diào)味品協(xié)會2011年公開發(fā)言整體調(diào)味醋產(chǎn)量約為300萬噸,按照10%左右行業(yè)增速))估計目前食醋行業(yè)產(chǎn)量,我國食醋CR5僅有16%左右,而日本的食醋行業(yè)CR5在60%~80%,相比之下,我國食醋行業(yè)品牌集中度低,未來有很大的整合空間。

2018百強企業(yè)產(chǎn)食醋企業(yè)規(guī)模集中年產(chǎn)1-5萬噸

數(shù)據(jù)來源:公開資料整理

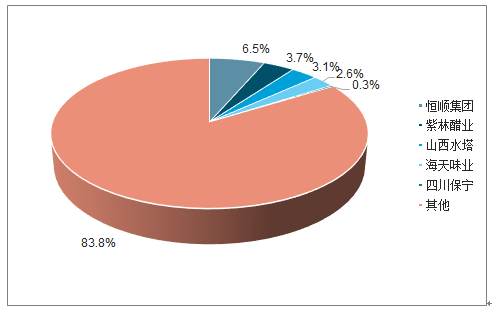

2018年食醋行業(yè)企業(yè)份額占比

數(shù)據(jù)來源:公開資料整理

目前恒順醋業(yè)位居醋企龍頭,且是目前唯一家醋企上市公司。根據(jù)中國調(diào)味品協(xié)會數(shù)據(jù)顯示,目前恒順集團、紫林醋業(yè)、水塔醋業(yè)和分別列食醋產(chǎn)量的前三位。恒順集團目前有30多萬噸醋產(chǎn)能;醬醋同源,醬油企業(yè)也不斷通過內(nèi)生發(fā)展和外延并購進入食醋領(lǐng)域,海天自身有7萬噸醋產(chǎn)能。

食醋企業(yè)產(chǎn)能明細表

公司名稱 | 產(chǎn)能 |

恒順集團 | 目前有30+萬噸醋產(chǎn)能 |

紫林醋業(yè) | 食醋系列產(chǎn)品年產(chǎn)能已經(jīng)有20萬噸,目前建設(shè)一個年產(chǎn)10萬噸的釀造食醋生產(chǎn)線 建設(shè)項目,完工后預(yù)計將達30萬噸。 |

海天味業(yè) | 海天自身有7萬噸醋產(chǎn)能,2017年收購鎮(zhèn)江丹和醋業(yè)2萬噸,擴建的江蘇廠有15 萬噸的醋產(chǎn)能,完工后合計將達22萬噸 |

千禾味業(yè) | 千禾味業(yè)原有3萬噸醋產(chǎn)能,2017年1月將拿出5億元在四川眉山布5萬噸食醋 生產(chǎn)線;2019年6月公告稱,公司計劃用現(xiàn)金收購鎮(zhèn)江市恒康調(diào)味品廠與生產(chǎn)、銷 售食醋相關(guān)的資產(chǎn)及鎮(zhèn)江恒康醬醋有限公司100%股權(quán)。 |

數(shù)據(jù)來源:公開資料整理

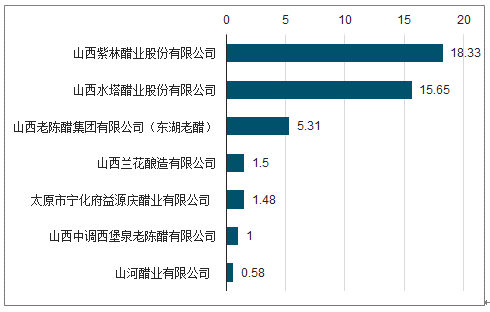

國專業(yè)生產(chǎn)食醋的有3000多家,山西全省近130家醋企業(yè)。在38家食醋企業(yè)中,山西食醋企業(yè)有7家,其中紫林醋業(yè)和山西水塔分別排名第二、三。另外,從產(chǎn)量上來說,目前中國食醋行業(yè)年產(chǎn)量估計500萬噸,而山西食醋年產(chǎn)規(guī)模達到80多萬噸,也就是說山西食醋產(chǎn)量占到全國食醋產(chǎn)量的約20%,位列中國食醋之首。

2018年百強統(tǒng)計38家食醋企業(yè)中山西食醋企業(yè)7家產(chǎn)能(萬噸)

數(shù)據(jù)來源:公開資料整理

山西省內(nèi)接近80%食醋產(chǎn)量分布在太原市,其次是晉中市、呂梁市。另外,從食醋品牌的地域分布情況中可以看出:山西省食醋品牌主要分布在太原和晉中地區(qū),主要是以太原清徐縣和晉中榆次為食醋品牌的集中區(qū)域;此外晉東南分布較多,包括晉城市、長治市等,其中晉城市的山西蘭花釀造是山西省東南部最大的調(diào)味品生產(chǎn)企業(yè),臨汾市的山西三盛合釀造有限公司是全國最大小米醋生產(chǎn)基地與企業(yè);晉北也有一些醋企分布,產(chǎn)品以雁北特色苦蕎醋為主打。

清徐在食醋產(chǎn)業(yè)發(fā)展的重要地位,清徐作為山西老陳醋的正宗發(fā)源地,是全國最大的食醋生產(chǎn)基地,主產(chǎn)地在清徐縣內(nèi)孟封、清源、徐溝、西谷等鄉(xiāng)鎮(zhèn)。截止目前,全縣共有獲得食品生產(chǎn)許可認(rèn)證的食醋生產(chǎn)企業(yè)45家,占全省的35%,太原市的70%,已形成以紫林、水塔為龍頭的食醋產(chǎn)業(yè)群,建設(shè)了紫林醋工業(yè)園、寶源老醋坊兩家國家級AAAA級旅游景區(qū),設(shè)有東湖、水塔、紫林3家通過省級認(rèn)定的企業(yè)技術(shù)中心,培育了“水塔”、“紫林”2件中國馳名商標(biāo),14件山西著名商標(biāo),5個省級名牌。食醋年產(chǎn)規(guī)模達到70萬噸,占全省的80%以上,位居全國區(qū)域食醋產(chǎn)量規(guī)模之首,產(chǎn)品暢銷全國30多個省、市、自治區(qū),并遠銷澳大利亞、加拿大、美國、日本、韓國等地,年產(chǎn)業(yè)產(chǎn)值達到65億元,為當(dāng)?shù)亟?jīng)濟建設(shè)貢獻了力量。近年來,清徐縣充分發(fā)揮“中國醋都”地域優(yōu)勢,全力支持“水塔”“紫林”上市,到2020年實現(xiàn)食醋產(chǎn)業(yè)年產(chǎn)能100萬噸、年產(chǎn)值100億元的“雙百目標(biāo)。全力扶持醋產(chǎn)業(yè)龍頭企業(yè)做大做強做優(yōu),整合帶動中小醋企業(yè)向著標(biāo)準(zhǔn)化、規(guī)模化、集群化發(fā)展。

三、山西食醋行業(yè)存在的問題

雖然山西食醋醋企分布地區(qū)相對緊湊,但是,山西醋企產(chǎn)業(yè)集中度不高,山西醋企以中小企業(yè)甚至小微企業(yè)居多,多種家庭手工作坊式的生產(chǎn)方式也一直存在,食醋產(chǎn)品主要供應(yīng)當(dāng)?shù)丶爸苓叺貐^(qū)消費。另外,山西食醋企業(yè)集聚沒有形成規(guī)模和外部效應(yīng),食醋企業(yè)間缺乏配合與協(xié)作。2018年山西食醋產(chǎn)量為80多萬噸,占全國食醋產(chǎn)量約20%,中國百強醋企中山西知名醋企產(chǎn)量44萬噸,占山西食醋產(chǎn)量約50%,占全國食醋產(chǎn)量接近9%,其中紫林和水塔兩家食醋產(chǎn)量為33.95萬噸,占山西食醋產(chǎn)量約39%,占全國食醋產(chǎn)量7%左右,然而,江蘇恒順集團產(chǎn)量就達32.5萬噸。

山西食醋存在有品類而無品牌的現(xiàn)象,雖然山西食醋業(yè)內(nèi)存在多個品牌陣營,但是目前還沒有哪一個老陳醋品牌可以為大眾所熟知。龍頭品牌主要是紫林、水塔、東湖和寧化府,四大醋企的知名度、美譽度和認(rèn)可度不分伯仲,品牌力尚不足,競爭大于合作,各自分?jǐn)偸炒紫M市場,這樣可能導(dǎo)致在全國市場上缺乏競爭力。我國食醋區(qū)域化口味差異較大、地方特色食醋產(chǎn)品較多,華東地區(qū)以鎮(zhèn)江香醋為主,占有率達到50%左右。雖然山西食醋產(chǎn)品暢銷全國30多個省、市、自治區(qū),并遠銷澳大利亞、加拿大、美國、日本、韓國等地,是全國市場消費認(rèn)知度最高的品牌,但是龍頭牌力不足,比如龍頭品牌山西水塔的主戰(zhàn)場集中在東三省和湖北、內(nèi)蒙等;山西紫林在華北、華中市場份額占比為60%以上,具體主戰(zhàn)場是山西、河南、山東等;東湖和寧化府主要銷售區(qū)域是山西及周邊省份、其他省外點狀城市;其他地域性品牌因其規(guī)模小、受眾人群少、未形成品牌優(yōu)勢。

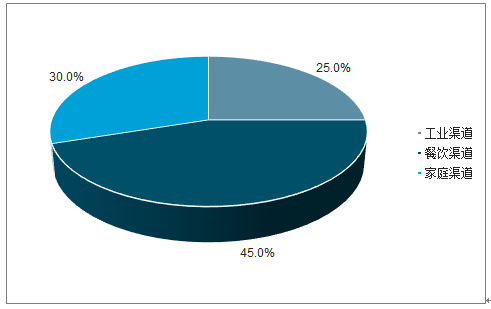

調(diào)味品市場三大主要渠道分別是工業(yè)渠道,餐飲渠道和家庭渠道,山西龍頭食醋醋企在渠道市場滲透率方面存在一定的差異。例如紫林醋業(yè)主要通過農(nóng)貿(mào)市場以及商超等大眾消費渠道流向終端消費者,而水塔醋業(yè)通過與李先生、姐弟倆等20多家連鎖餐飲企業(yè)合作的方式,經(jīng)過餐飲渠道流向終端消費者,這一渠道占比約為70%,水塔還通過與美團等ToB端的戰(zhàn)略合作,將醋包作為調(diào)味料的一種加入方便面等速食產(chǎn)品中,供消費者自主選擇。另外,通過對山西太原市沃爾瑪、永輝超市、美特好超市、農(nóng)貿(mào)市場等渠道的草根調(diào)研,發(fā)現(xiàn)商超鋪貨較多的品牌是紫林、東湖、寧化府,而水塔品牌比較少。

山西食醋品牌企業(yè)銷售區(qū)域分布

品牌名稱 | 主銷售區(qū)域 |

水塔 | 山西市場(不到10%的市場額)、東三省(1/3市場份額)、河南 南部、湖北、內(nèi)蒙等(1/3市場份額)、其他區(qū)域點狀市場(1/4 市場份額) |

紫林 | 山西晉東南、晉北、河南、山東、安徽北部、湖南、廣州等 |

東湖 | 山西及周邊省份城市、其他省外點狀城市:山西太原、長治、大 同、呂梁、北京、天津、唐山、秦皇島、上海等 |

寧化府 | 山西及山西周邊省份城市:山西晉中、太原、北京、天津、河北、 等 |

數(shù)據(jù)來源:公開資料整理

山西地區(qū)食醋生產(chǎn)企業(yè)眾多,競爭較為激烈,同時,由于產(chǎn)品細分類別之間存在市場競爭差異,以及各主要區(qū)域消費水平、消費理念和消費偏好差異,導(dǎo)致整體售價與同行業(yè)恒順醋業(yè)存在一定差距,山西醋普遍每噸比鎮(zhèn)江醋成本高500元/噸左右,而售價卻低1000多元/噸,這極大的擠壓了山西食醋的利潤空間,導(dǎo)致其毛利率和凈利率相對較低。

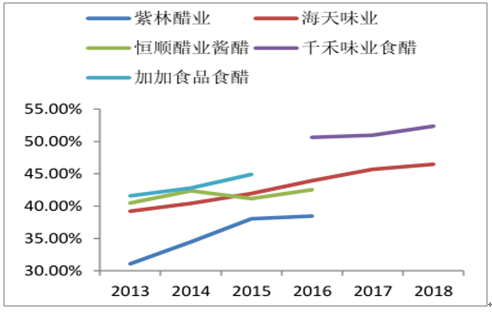

2013-2018年生產(chǎn)食醋企業(yè)毛利率趨勢

數(shù)據(jù)來源:公開資料整理

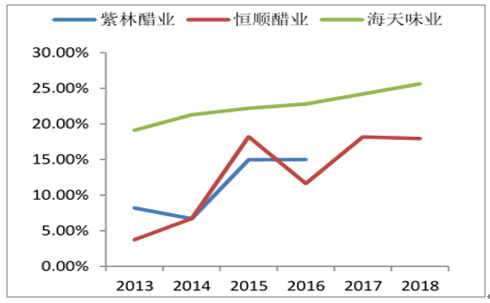

銷售凈利率:海天、紫林、恒順趨勢

數(shù)據(jù)來源:公開資料整理

受大型食醋企業(yè)經(jīng)營管理成本、廣告宣傳費用較高及中小醋企業(yè)壓價惡意競爭的影響,山西食醋的定價一直無法適應(yīng)成本上漲的壓力,使其成為發(fā)展資本積累的一大瓶頸。由于鮮少與國內(nèi)外資本市場進行對接,缺乏可利用的強大資本市場的綜合資源,山西醋業(yè)目前的發(fā)展進程明顯滯后。相比之下,省外大型醋企加快了規(guī)模擴張和資源整合的腳步,例如恒順在蘇北并購了最大調(diào)味品企業(yè)徐州萬通,建成了重慶云陽恒順調(diào)味品公司,在山西晉中興建了山西恒順老陳醋生產(chǎn)基地,還在安徽六安有針對性地開發(fā)了餐供醋,而山西省還處在對小醋廠的整合和引導(dǎo)階段。

隨著居民收入水平的不斷增長及人口回流帶來的消費升級浪潮,消費者對于食醋口感及安全性等需求不斷提升,而作為傳統(tǒng)食醋釀造企業(yè)來講,需要通過現(xiàn)代化的生產(chǎn)技術(shù)和設(shè)備來增加產(chǎn)能、提升產(chǎn)品質(zhì)量、保障食品安全,同時提升企業(yè)的核心競爭力。當(dāng)前我國食醋工業(yè)化進程較短,食醋生產(chǎn)設(shè)備的研發(fā)和應(yīng)用、以及后臺控制系統(tǒng)的研發(fā)和精細化質(zhì)量管控等方面仍有很大的提升空間。以往國內(nèi)食醋生產(chǎn)成套設(shè)備多采用自吸式深層發(fā)酵技術(shù),雖然操作比較簡便,但技術(shù)含量相對較低,且出產(chǎn)的食醋口味上難以實現(xiàn)差異化;且過去食醋企業(yè)主要采用以銷定產(chǎn)的模式經(jīng)營,一定程度上限制了產(chǎn)能規(guī)模提升的可能性,若能將高新技術(shù)應(yīng)用到食醋生產(chǎn)中,提升食醋生產(chǎn)設(shè)備的自動化、智能化水平,對于食醋產(chǎn)能提升及品質(zhì)提高均有影響。

四、山西食醋行業(yè)未來發(fā)展趨勢

食醋產(chǎn)業(yè)作為山西省“非煤優(yōu)勢產(chǎn)業(yè)”之一,在促進調(diào)味品產(chǎn)業(yè)健康發(fā)展、繁榮城鄉(xiāng)市場、擴大就業(yè)和推進產(chǎn)業(yè)多元化、集群化發(fā)展、促進山西省經(jīng)濟增長等方面發(fā)揮著重要的支撐引領(lǐng)作用。山西老陳醋是國家地理標(biāo)志產(chǎn)品,其保健作用已被現(xiàn)代生物醫(yī)學(xué)所證實,深度開發(fā)和市場拓展?jié)摿薮蟆I轿靼l(fā)展醋產(chǎn)業(yè)地域獨特、基礎(chǔ)較好,隨著保健品、養(yǎng)生品、高附加值食品的開發(fā)將會形成巨大的市場需求。

2009年,山西省財政廳、經(jīng)信委、省商務(wù)廳、質(zhì)監(jiān)局等部門聯(lián)合制定了《關(guān)于促進山西醋產(chǎn)業(yè)加快發(fā)展若干意見的通知》(簡稱“醋八條”)。各家醋企在認(rèn)真遵循行業(yè)規(guī)范的同時反省改進,市場競爭優(yōu)勝劣汰了一大批小作坊小醋企,整個行業(yè)內(nèi)部環(huán)境凈化良多,并建立了山西省老陳醋產(chǎn)業(yè)技術(shù)創(chuàng)新戰(zhàn)略聯(lián)盟增強硬實力,食醋產(chǎn)業(yè)發(fā)展勢頭較好。但就綜合實力而言,山西食醋產(chǎn)業(yè)在全省范圍內(nèi)仍然處于劣勢,而且自2011年“勾兌門”事件以來,山西食醋產(chǎn)業(yè)正經(jīng)歷著時間和實踐的洗禮,食醋行業(yè)弊病尚未消除,待謀求新的出路來面對新的挑戰(zhàn)。近年來山西省各級政府的扶持力度加大:1)山西省人民政府辦公廳等多部門推進了一系列政策措施來支持食醋產(chǎn)業(yè)的發(fā)展;2)山西農(nóng)業(yè)大學(xué)、山西大學(xué)、山西生物研究所、山西食品所等省內(nèi)各大高校和科研院所的聯(lián)合加入,為食醋企業(yè)注入了新鮮的科技力量;3)企業(yè)、金融機構(gòu)也有多元化的資本投入來支持山西食醋產(chǎn)業(yè)的技術(shù)改造、園區(qū)建設(shè)。

山西省促進食醋產(chǎn)業(yè)的主要政策梳理

主要會議及政策 | 發(fā)布時間 | 主要內(nèi)容 |

企業(yè)食品生產(chǎn)許可 | 2003 | 自2004年1月1日起,我國首先在大米、食用植物 油、小麥粉、醬油和醋五類食品行業(yè)中實行食品質(zhì) 量安全市場準(zhǔn)入制度。 |

國家質(zhì)檢總局批準(zhǔn)對“山西老陳醋” 實施原產(chǎn)地域產(chǎn)品保護 | 2004.8.9 | 國家地理標(biāo)志保護產(chǎn)品:2004年,國家質(zhì)檢總局將 “山西老陳醋”列入國家原產(chǎn)地域保護產(chǎn)品(后更名為地理標(biāo)志產(chǎn)品),并頒布了《地理標(biāo)志產(chǎn)品山 西老陳醋》國家標(biāo)準(zhǔn),對山西老陳醋的地域范圍、 生產(chǎn)工藝、產(chǎn)品質(zhì)量指標(biāo)和專用標(biāo)志使用等作了明 確規(guī)定,原產(chǎn)地地域范圍即山西省太原市清徐縣、 杏花嶺區(qū)、萬柏林區(qū)、小店區(qū)、迎澤區(qū)、晉源區(qū)、 尖草坪區(qū);晉中市榆次區(qū)、太谷縣、杞縣的范圍內(nèi)。 |

山西省財政廳等六部門聯(lián)合召開“促 進山西醋產(chǎn)業(yè)加快發(fā)展推進大會”,正 式出臺《關(guān)于促進山西醋產(chǎn)業(yè)加快發(fā) 展若干意見》 | 2009.12 | 內(nèi)容涵蓋食醋產(chǎn)業(yè)的品牌建設(shè)和市場營銷、提高行 業(yè)標(biāo)準(zhǔn)和質(zhì)量管理、加大研發(fā)力度、鼓勵和支持醋 產(chǎn)業(yè)集群化和園區(qū)化發(fā)展、弘揚山西老陳醋文化、 推廣公司+基地+農(nóng)戶模式并帶動相關(guān)產(chǎn)業(yè)發(fā)展、鼓 勵醋企業(yè)利用資本市場融資、鼓勵行業(yè)協(xié)會完善公 共服務(wù)功能并解決產(chǎn)業(yè)發(fā)展共性問題等八個方面 |

2014年10月1日起山西老陳醋執(zhí)行新 “國標(biāo)” | 2014.10.1 | 2014年10月1日起正式實施的山西老陳醋產(chǎn)品質(zhì)量 新標(biāo)準(zhǔn),山西老陳醋不用再標(biāo)注保質(zhì)期,且只有酸 度為6度才能被稱為正宗的老陳醋 |

山西省召開民營經(jīng)濟發(fā)展促進大會 | 2015.09 | 提出推進全省民營經(jīng)濟發(fā)展破解轉(zhuǎn)型升級難題,推 動民營經(jīng)濟做大做強,強調(diào)須高度重視把醋產(chǎn)業(yè)做 大做強 |

太原市人民政府辦公廳關(guān)于促進醋產(chǎn) 業(yè)發(fā)展的意見 | 2016.03 | 以市場需求為導(dǎo)向,提升食醋價值鏈,延伸食醋產(chǎn) 業(yè)鏈,實現(xiàn)“六新”發(fā)展戰(zhàn)略,推進我市醋產(chǎn)業(yè)“十 三五”期間做大做強,成為支柱產(chǎn)業(yè)。主要目標(biāo)包 括優(yōu)化結(jié)構(gòu)和能力,實現(xiàn)產(chǎn)業(yè)發(fā)展新跨越,推動骨 干企業(yè)上市,建成老陳醋產(chǎn)業(yè)園區(qū),實現(xiàn)企業(yè)整合。 |

山西省人民政府辦公廳關(guān)于印發(fā)《關(guān) 于山西省發(fā)揮品牌引領(lǐng)作用推動供需 結(jié)構(gòu)升級實施方案的通知》 | 2016.11 | 打造一批自主品牌,形成一批質(zhì)量水平高、競爭能 力強的名牌產(chǎn)品,山西食醋產(chǎn)業(yè)位列其中 |

山西省省委書記駱惠寧在山西省第十 一次黨代會上 | 2016.11 | 提出要實施山西傳統(tǒng)優(yōu)勢產(chǎn)業(yè)的提質(zhì)工程,加大技 術(shù)改造力度,通過樹立淘汰低端、提升中端、發(fā)展 高端的發(fā)展原則和目標(biāo),借鑒現(xiàn)有高端食醋市場的 平穩(wěn)趨勢,爭取將山西食醋產(chǎn)業(yè)提升發(fā)展到同行業(yè) 的最高水平。內(nèi)容包括加快轉(zhuǎn)變政府職能,減輕食 醋企業(yè)稅負(fù),政府協(xié)調(diào)解決食醋產(chǎn)業(yè)發(fā)展問題,以 及積極引導(dǎo)食醋企業(yè)增強知識產(chǎn)權(quán)保護意識 |

山西省發(fā)改委、經(jīng)信委印發(fā)《山西省 “十三五”食品工業(yè)發(fā)展規(guī)劃》 | 2017.01 | 推進太原、晉中兩大食醋產(chǎn)業(yè)集群建設(shè),鼓勵年產(chǎn) 5萬噸以上的優(yōu)勢企業(yè),按照市場化原則實施兼并重 組,提高行業(yè)集中度。加大科研和技術(shù)改造力度, 推進陳醋、老陳醋、熏醋等優(yōu)勢產(chǎn)品標(biāo)準(zhǔn)化生產(chǎn)。在保持老陳醋品質(zhì)風(fēng)味基礎(chǔ)上,推廣采用高新技術(shù) 與傳統(tǒng)釀造相結(jié)合的生產(chǎn)工藝,發(fā)展保健醋、功能 醋、飲料醋等附加值高的產(chǎn)品 |

山西省人民政府下發(fā)《關(guān)于促進企業(yè) 技術(shù)改造工作的實施意見》和《山西 省技術(shù)改造專項資金使用管理暫行辦 法》 | 2017.03 | 再次強調(diào)將提升包括食醋產(chǎn)業(yè)在內(nèi)的傳統(tǒng)產(chǎn)業(yè)作為 主要方向 |

山西省食品工業(yè)協(xié)會關(guān)于《山西食醋 分類》團體標(biāo)準(zhǔn)立項 | 2019.09 | 制定《山西食醋分類》團體標(biāo)準(zhǔn),旨在最大程度地 保留與還原山西食醋發(fā)展歷史、傳統(tǒng)工藝和風(fēng)味類 型。目前山西食醋分類團體標(biāo)準(zhǔn)已完成內(nèi)容框架編 寫及部分食醋分類名稱定義 |

數(shù)據(jù)來源:公開資料整理

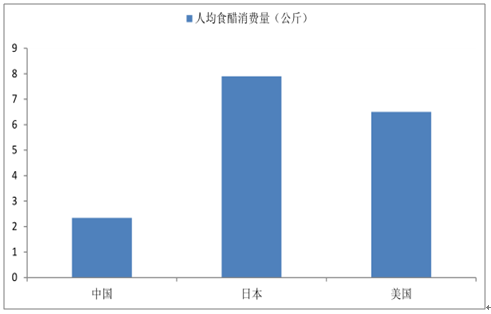

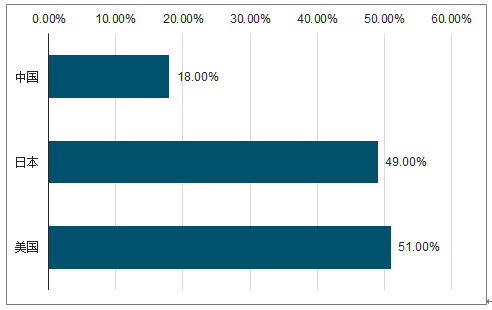

我國食醋消費量處于較低水平,具有3倍左右的增長空間。我國人均食醋消費僅有2.3公斤,而與我國飲食相近的日本則達到7.9公斤,美國人均消費量也達到6.5公斤。對標(biāo)日本,保守估計中國食醋具有3倍的增長空間。另外,從山西食醋全國化來看,例如清徐縣周邊的一些小醋廠,選擇在廣州、上海等南方的一些縣市進行鋪貨,一年收入幾千萬,所以在口味懸殊問題有望得到解決,山西食醋未來全國化可期。其次,山西食醋利潤率偏低,未來增長空間可期,,江蘇鎮(zhèn)江恒順香醋的價格基本在4,500元/噸左右,山西陳醋產(chǎn)品價格長期徘徊在2,500-3,000元/噸的較低價位,這主要是山西陳醋企業(yè)比較多,多年來形成了惡性價格競爭,但是,目前山西陳醋多方面采取措施提高價格:成立清徐醋產(chǎn)業(yè)協(xié)會核定最低出廠價;規(guī)范生產(chǎn)標(biāo)準(zhǔn),例如清徐取消不規(guī)范廠家3家,由原來的45家將變?yōu)?2家,防止惡性競爭。另外,在提價方面,恒順醋業(yè)3年提一次,而山西食醋以水塔為代表6年沒有提過價,山西食醋未來有望提價。因此,隨著山西老陳醋品牌的崛起,以及消費者對品牌和品質(zhì)要求的提高,山西老陳醋品牌企業(yè)在扣準(zhǔn)品質(zhì)主題營銷的基礎(chǔ)上,產(chǎn)品量價有望在未來長期穩(wěn)步提升,在將來的食醋市場雄霸一方。

中國、日本、美國人均食醋消費量(公斤)

數(shù)據(jù)來源:公開資料整理

我國經(jīng)濟已由高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,智能制造、大數(shù)據(jù)的應(yīng)用及高科技的發(fā)展,促進了我國調(diào)味品產(chǎn)業(yè)的轉(zhuǎn)型升級。隨著國家對行業(yè)高質(zhì)量發(fā)展的要求和勞動力成本的上升,現(xiàn)有食醋企業(yè)對智能制造更加重視。尤其是人工智能應(yīng)用,更為行業(yè)帶來了新的機遇和挑戰(zhàn),食醋企業(yè)未來會將更加注重數(shù)據(jù)的價值,不斷進行自我創(chuàng)新,自我變革和自我進化。有的食醋企業(yè),正在進行產(chǎn)業(yè)的整合和轉(zhuǎn)型升級,例如恒順醋業(yè)與科研院所的合作,實現(xiàn)企業(yè)自身技術(shù)的創(chuàng)新升級;山河醋業(yè),進行產(chǎn)業(yè)鏈的縱向拓展,建立了穩(wěn)定的原料基地。

2019年6月,國務(wù)院發(fā)布《關(guān)于實施健康中國行動的意見》,明確提出居民飲食要向低鹽、低油、低糖的方向發(fā)展。因此,越來越多的調(diào)味品企業(yè)適應(yīng)消費升級的需求,推出低鹽調(diào)味品。隨著人們生活水平的提高及對食醋營養(yǎng)價值、保健功能的認(rèn)識和科學(xué)研究對食醋功效特性的揭示,單一的品種已不能滿足不同層次消費者的需求。目前恒順醋業(yè)、紫林醋業(yè)等相繼推出保健醋產(chǎn)品系列。

食醋的營養(yǎng)成分

種類 | 營養(yǎng)成分 | 保健功能 |

糖類 | 葡萄糖、木糖、果糖、甘露糖、 肌醇、阿拉伯糖等 | 降血脂、抗氧化 |

氨基酸 | 含有18種氨基酸,其中包括8 種人體必需氨基酸 | 提高機體免疫力、蛋白質(zhì)的合成和促 進機體代謝 |

維生素 | 維生素C、維生素B1,B2,B6 等 | 維生素在人體生長、代謝、發(fā)育過程 中發(fā)揮重要作用 |

無機物 | P、Ca、Na、Zn、Cu、Fe等微量 礦物質(zhì)元素 | 提供人體所需的微量元素 |

蛋白質(zhì) | 由多個氨基酸連接而成,傳統(tǒng) 食醋中蛋白質(zhì)的含量范圍在 0.14-3.21g/100ml之間 | 蛋白質(zhì)是生命的物質(zhì)基礎(chǔ),是生命活 動的主要承擔(dān)者 |

脂類 | 醋中的脂類主要為粗脂肪,傳 統(tǒng)食醋中粗脂肪的含量范圍在 0.03-1.15g/100ml之間 | 脂肪是人體必需的六大營養(yǎng)素之一, 它是機體的構(gòu)成,為機體提供能量 |

山西老陳醋 | 山西老陳醋的特征成分,總黃酮含量≥60mg/100g,黃酮有很強的抗氧 化作用,可改善血液循環(huán)、降低膽固醇;川芎嗪含量≥30mg/L,川芎嗪 是山西老陳醋的重要香氣成分,有抗血小板聚集、擴張小動脈、改善微 循環(huán)的作用。兩種物質(zhì)完全靠谷物自然發(fā)酵形成。 | |

數(shù)據(jù)來源:公開資料整理

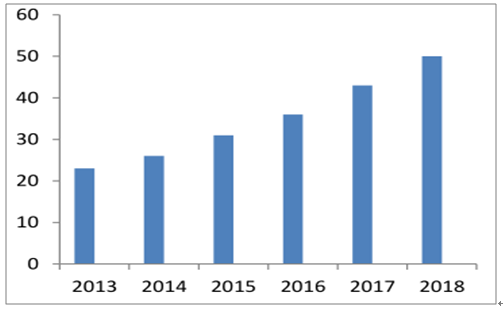

食醋更多的消費場景可使食醋行業(yè)擺脫低附加值的窘境,因此,對食醋進行功能性挖掘?qū)⑹俏磥砥髽I(yè)開發(fā)新產(chǎn)品的趨勢,例如醋飲料的獨特的開胃、解膩等功能符合健康飲食的大趨勢,醋飲料市場將持續(xù)增長,進而提升醋類產(chǎn)品的人均消費量。

2013-2018年我國醋飲料市場規(guī)模趨勢(億元)

數(shù)據(jù)來源:公開資料整理

行業(yè)里部分企業(yè)以調(diào)味品為基礎(chǔ),打造了與美味生活新概念相關(guān)的創(chuàng)意。例如:廚邦的咸鮮味的冰淇淋;加加的醬油蘸荔枝;太原市食品街就有針對山西人愛吃醋特點研發(fā)的一款“老陳醋冰激凌”,原料用到了寧化府3年或者5年的陳釀,與牛奶等材料進行多次配比,初嘗時有點像巧克力的味道,卻比之更有層次,回味之后能感受到陳醋的清香,受到了本地消費者的追捧。

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2018年全國餐飲收入實現(xiàn)42716億元,同比上年增長9.5%,調(diào)味品終端渠道餐飲占比最大(45%),餐飲消費增加將直接提升調(diào)味品用量,而食醋屬調(diào)味品行業(yè)的子品類,常年來穩(wěn)占調(diào)味品消費量10%以上。當(dāng)前餐飲業(yè)已經(jīng)不僅僅是消費者飲食的場所,同時也成為了調(diào)味產(chǎn)品場景體驗式消費的渠道之一。連鎖餐飲業(yè)的發(fā)展對定制調(diào)味品產(chǎn)品需求旺盛;外賣、團餐等的發(fā)展也為調(diào)味品產(chǎn)品的新渠道開拓提供了新機遇,從而促進食醋產(chǎn)業(yè)增長。

調(diào)味品三大渠道市場占比

數(shù)據(jù)來源:公開資料整理

標(biāo)準(zhǔn)化、連鎖化、輕型化的新餐飲企業(yè)的發(fā)展對定制調(diào)味品產(chǎn)品需求旺盛,尤其以“中央廚房+門店”的標(biāo)準(zhǔn)化連鎖經(jīng)營模式最為普遍。“中央廚房+門店”模式為具備研發(fā)能力、可以提供定制化調(diào)味料服務(wù)的復(fù)合調(diào)味料企業(yè)創(chuàng)造了新的商業(yè)機會。復(fù)合調(diào)味料企業(yè)可以根據(jù)餐飲企業(yè)的要求,為其定制適用于某款菜品烹飪的調(diào)味料,不僅大大簡化了廚師工作,更讓餐飲企業(yè)的特色化、標(biāo)準(zhǔn)化和規(guī)模化成為可能;甚至還可以全面為餐飲企業(yè)提供菜品研究策劃、成本控制、烹飪流程優(yōu)化、品質(zhì)控制等精細化服務(wù),幫助餐飲企業(yè)研究分析消費者偏好,不斷推出新的菜式,指導(dǎo)廚師使用標(biāo)準(zhǔn)化調(diào)味品,從調(diào)味產(chǎn)品的供應(yīng)商變?yōu)椴惋嫿鉀Q方案的提供者。

2018年復(fù)合調(diào)料規(guī)模達1091億元,預(yù)計2015-2020年仍保持14.7%復(fù)合增速,在中國調(diào)味品總市場的占比上升至22.1%,但是相比美國和日本而言,我國復(fù)合調(diào)味品市場仍有較大的增長空間,并且目前國內(nèi)食醋類為主的復(fù)合調(diào)味料僅占復(fù)合調(diào)味料產(chǎn)品總數(shù)的目前國內(nèi)食醋類為主的復(fù)合調(diào)味料僅占復(fù)合調(diào)味料產(chǎn)品總數(shù)的5%左右。隨著餐飲市場的變化,食醋行業(yè)應(yīng)該更加重視開發(fā)復(fù)合調(diào)味料,在口味、使用方式和營養(yǎng)功能等方面適應(yīng)消費變化的新趨勢。

各國復(fù)合調(diào)味品占比

數(shù)據(jù)來源:公開資料整理

隨著互聯(lián)網(wǎng)對餐飲行業(yè)滲透率的不斷提升,對消費者的消費習(xí)慣不斷改造,傳統(tǒng)餐飲業(yè)也經(jīng)歷了巨大的改變。快餐餐飲和外賣市場取代家庭烹飪的趨勢將愈演愈烈,也為調(diào)味品產(chǎn)品新渠道開拓提供了新機遇。2018年我國外賣O2O收入約4712億元,占全國餐飲業(yè)收入的比重為11.17%,對于每公斤食品來說餐飲行業(yè)的調(diào)味品消耗量是家庭烹飪的1.6倍,調(diào)味品需求的新增量將受益于外賣餐飲業(yè)的發(fā)展。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國食醋行業(yè)市場前景分析及投資風(fēng)險預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國食醋行業(yè)市場規(guī)模及發(fā)展前景分析報告

《2026-2032年中國食醋行業(yè)市場規(guī)模及發(fā)展前景分析報告》共十三章,包含2025年中國調(diào)味品行業(yè)市場運行態(tài)勢分析,2026-2032年中國食醋行業(yè)發(fā)展趨勢預(yù)測分析,2026-2032年中國食醋行業(yè)投資機會與風(fēng)險分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國食醋行業(yè)全景速覽:健康消費風(fēng)起時,醋業(yè)奮楫共煥新[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國食醋行業(yè)產(chǎn)業(yè)鏈全景、發(fā)展現(xiàn)狀、競爭格局、發(fā)展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中國食醋行業(yè)重點企業(yè)(恒順醋業(yè)vs千禾味業(yè)vs加加食品vs紫林醋業(yè))對比分析:恒順醋業(yè)行業(yè)龍頭地位穩(wěn)固[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中國食醋行業(yè)產(chǎn)量及生產(chǎn)龍頭企業(yè)分析-恒順醋業(yè):食醋業(yè)務(wù)營業(yè)收入增速保持6%以上[圖]](http://img.chyxx.com/2021/09/M0438RNHPF_m.jpg?x-oss-process=style/w320)