一、概況

在流量紅利逐漸消失的背景下,網(wǎng)紅粉絲經(jīng)濟(jì)迎來爆發(fā),薇婭、李佳琦、雪梨、張大奕、一禪小和尚、李子柒等網(wǎng)紅成為聚集流量的核心Ip,品牌利用網(wǎng)紅種草,獲取粉絲情感和信任成為新風(fēng)口。

網(wǎng)紅;即網(wǎng)絡(luò)紅人;指在網(wǎng)絡(luò)上走紅,并且有能力影響某一社群的人,包括時(shí)尚和游戲社群等。本報(bào)告主要討論IOL、達(dá)人和網(wǎng)絡(luò)主播等核心IP網(wǎng)紅。

網(wǎng)紅的類型可以按照營收方漸舊走紅方式進(jìn)行劃分。單個(gè)、網(wǎng)紅通常傭有多樣的變現(xiàn)方式,如張大奕既擁有自主電商也會(huì)帶貨。此外,內(nèi)容網(wǎng)紅商業(yè)價(jià)值更高,熱度來得決也消退得快。

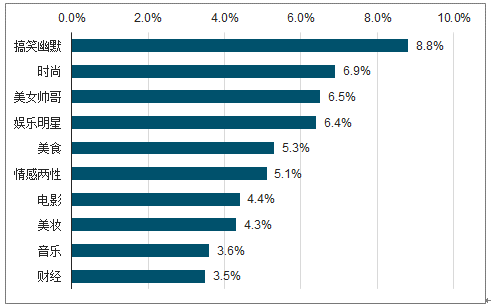

伴隨著網(wǎng)紅數(shù)量的大幅增加,其涉及的領(lǐng)域也在不斷擴(kuò)大,從早期的娛樂內(nèi)容作品創(chuàng)作以及美妝到接下來的知識(shí)科普、信息分享,再到現(xiàn)在的美食、財(cái)經(jīng)等挖掘的新興垂直領(lǐng)域,都在不斷發(fā)展成為孕育新生代網(wǎng)紅的土壤。

2018年微博網(wǎng)紅主要領(lǐng)域占比

數(shù)據(jù)來源:公開資料整理

粉絲規(guī)模超過100萬人的頭部網(wǎng)紅增長達(dá)到了23%。在網(wǎng)紅人數(shù)與粉絲規(guī)模持續(xù)雙增長的加持下,網(wǎng)紅經(jīng)濟(jì)市場(chǎng)規(guī)模以及變現(xiàn)能力也隨之增強(qiáng);網(wǎng)紅人數(shù)和粉絲規(guī)模的雙增長亦為其產(chǎn)業(yè)鏈的發(fā)展及完善提供了強(qiáng)大的動(dòng)力。

粉絲是一個(gè)英語單詞fan的音譯,是對(duì)核心IP(明星/網(wǎng)IIL等)追逐形成的群體。網(wǎng)紅粉絲表現(xiàn)出新特征:數(shù)量大。根據(jù)克勞銳的數(shù)據(jù);2}i年網(wǎng)紅粉絲總數(shù)近刻乙,并保持不斷增長態(tài)勢(shì)。抖音粉絲數(shù)量排名前二十中;有9個(gè)是網(wǎng)紅,粉絲數(shù)量達(dá)到干萬級(jí)。

中國網(wǎng)絡(luò)人群占比

數(shù)據(jù)來源:公開資料整理

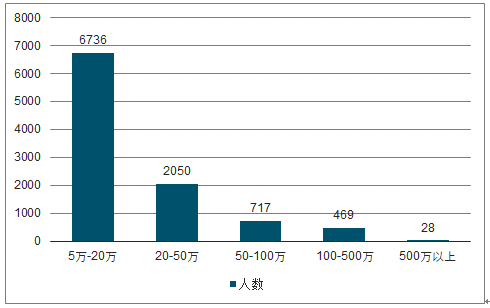

網(wǎng)紅粉絲的另一新特征是:敢花錢。2019年上半年映客、花椒和一直播三平臺(tái)共有超三干用戶打賞金額在20萬元以上。

2019年上半年頭部直播打賞土豪人數(shù)

數(shù)據(jù)來源:公開資料整理

二、網(wǎng)紅吸粉

從粉絲經(jīng)濟(jì)的角度來看,流量本質(zhì)上是基于平臺(tái)用戶的稱謂;代表了用戶的注意力。

從流量由誰來分發(fā)、誰來控制的角度看;流量可以分為公域流量和私域流量,伴隨著流量紅利時(shí)代的結(jié)束,公域和私域之間的流量爭(zhēng)奪日益白熱化,公域流量導(dǎo)流成本越來越高;以社交電商的興起為契機(jī);私域流量開始全面爆發(fā)。

內(nèi)容泛指網(wǎng)紅依托互聯(lián)網(wǎng)技術(shù)所生產(chǎn)的‘能夠吸弓}受眾注意力的產(chǎn)物,包括文字、圖片、視頻、音頻、直播以及VR影像等。持續(xù)輸出的優(yōu)質(zhì)內(nèi)容是將流量轉(zhuǎn)化為粉絲的關(guān)鍵資源,內(nèi)容創(chuàng)新是網(wǎng)紅拓展其生命周期的不二法門。

網(wǎng)紅將個(gè)人價(jià)值觀和生活方式進(jìn)行有效的傳播;不斷對(duì)內(nèi)容進(jìn)行升級(jí)變革;滲透到美食、旅行、健身、購物、娛樂、聚會(huì)、起床、睡覺、化妝、母嬰等各類生活場(chǎng)景。

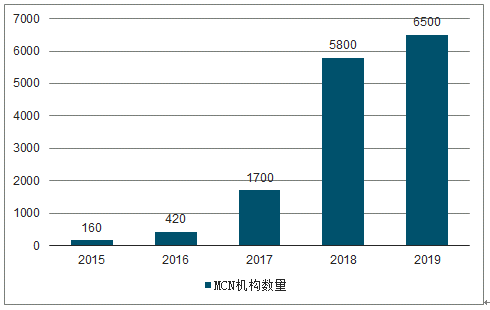

對(duì)于網(wǎng)紅而言,MCN機(jī)構(gòu)在內(nèi)容制作、流量曝光上的支撐最為關(guān)鍵。就MCN機(jī)構(gòu)而言,其自身擁有更多的廣告、電商資源以及更高的議價(jià)能力,可以讓MCN機(jī)構(gòu)為網(wǎng)紅帶來更優(yōu)質(zhì)的商業(yè)變現(xiàn)機(jī)會(huì)和選擇,也提高了網(wǎng)紅與機(jī)構(gòu)之間的合作意愿。

2015-2019年中國MCN機(jī)構(gòu)數(shù)量趨勢(shì)

數(shù)據(jù)來源:公開資料整理

當(dāng)粉絲達(dá)到一定數(shù)量后;粉絲經(jīng)營成為粉絲聚合的重點(diǎn),其中最常用和最有效的方式就是互動(dòng),這也是增強(qiáng)粉絲粘性的最好方式。

三、網(wǎng)紅經(jīng)濟(jì)

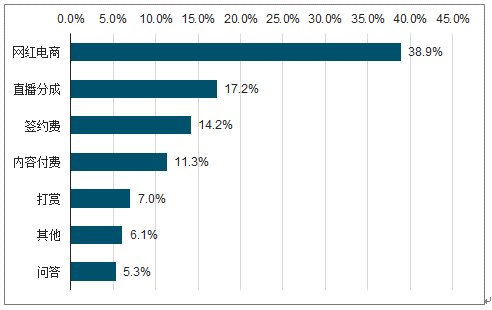

網(wǎng)紅變現(xiàn)方式逐步多元化,電商、廣告、直播打賞、知識(shí)付費(fèi)服務(wù)以及演藝代言培訓(xùn)等其他變現(xiàn)手段都取得了可觀的增長。

目前最主要的兩種變現(xiàn)方式是網(wǎng)紅電商和直播打賞;網(wǎng)紅電商又包括帶貨營消和自主電商兩類,直播打賞主要包括粉絲打賞、直播分成以及與平臺(tái)之間的簽約費(fèi)。

2018年網(wǎng)絡(luò)各領(lǐng)域收入占比

數(shù)據(jù)來源:公開資料整理

1、 網(wǎng)紅電商

2018年網(wǎng)絡(luò)購物用戶規(guī)模達(dá)6.1億,龐大的用戶基礎(chǔ)促使網(wǎng)紅電商市場(chǎng)呈倍數(shù)級(jí)增長。2019年雙11,網(wǎng)紅直播異軍突起,參與天貓雙11的商家中有超過50%都通過直播獲得了增長,帶動(dòng)成交額近200億元。預(yù)測(cè)2020年網(wǎng)紅電商市場(chǎng)規(guī)模將達(dá)3000億。

網(wǎng)紅帶貨和網(wǎng)紅自主電商已經(jīng)覆蓋服裝、美妝、美食、母嬰、汽車、日用品、數(shù)碼等消費(fèi)品類,越來越多的品牌開始和網(wǎng)紅合作,甚至看力于培養(yǎng)屬于自己的網(wǎng)紅。例如,歐萊雅和MCN機(jī)構(gòu)美ON〔自2016年起合作啟動(dòng)BA網(wǎng)紅化“計(jì)劃,將歐萊雅柜臺(tái)銷售人員孵化成網(wǎng)紅。

2018年,淘寶直播帶貨超過1000億元同比超增速400%,81位主播年收入超過1億,有超1000家直播機(jī)構(gòu)與淘寶合作簽約主播超過1萬人。

從網(wǎng)紅帶貨營銷的收入模式來看,一方面,網(wǎng)紅可以賺取廣告費(fèi),即可結(jié)合優(yōu)質(zhì)內(nèi)容推廣商品,也河線下出席活動(dòng)助力推廣;另一方面網(wǎng)紅可以通過內(nèi)容平臺(tái)內(nèi)嵌的購買鏈接直招戮肖售產(chǎn)品了賺取銷售提成。

網(wǎng)紅多種方式引清陣專化可以利用內(nèi)容平臺(tái)自有帶貨工具也可以接入第三方平臺(tái)。種草拔草方式多,包括使用展示品好用分享、品牌聯(lián)臺(tái)了明星同款、系列推薦,搭檔搭配,聯(lián)手推薦、拔草曬單,體驗(yàn)分享、粉絲答謝主題教學(xué)\自用物,高頻抽獎(jiǎng)等。

通過網(wǎng)紅推銷自身品牌或產(chǎn)品的方式日趨受到各大廣告主的青睞。愿意借助網(wǎng)紅發(fā)布自身品牌的廣告主已經(jīng)從傳統(tǒng)的美妝、服飾等行業(yè);擴(kuò)展至汽車、金融等領(lǐng)域,廣告主的預(yù)算也在不斷提高。預(yù)測(cè),到2020年全球的網(wǎng)紅營消廣告支出將達(dá)到100億美元。

2019年廣告社會(huì)化營收預(yù)算

數(shù)據(jù)來源:公開資料整理

2、 直播打賞

依靠粉絲打賞的直播包括秀場(chǎng)、游戲、脫口秀、戶外和二次元直播等。這類直播是互聯(lián)網(wǎng)版本的天橋賣藝,粉絲打賞基于對(duì)直播內(nèi)容的認(rèn)可。

直播打賞一般為主播、公會(huì)和平臺(tái)三方分成。所謂公會(huì),即主播經(jīng)紀(jì)公司。主播分成比例各個(gè)平臺(tái)規(guī)定不同;一般分成比例在30%左右,頭部主播分成比例可高達(dá)70%。

以斗魚為例;虛擬禮物以魚翅計(jì)價(jià),一魚翅二一元人民幣。禮物價(jià)位不等,從1元的“沖鴨”到100元的飛機(jī);甚至500元的火箭和2000元的超火。

貴族身份分為六個(gè)等級(jí),其中,騎士開通價(jià)格最低,為500元;皇帝身份最貴,為12萬元。開通貴族可享有相應(yīng)特權(quán);如貴族用戶名片、升級(jí)加速、貴族彈幕和專屬禮物等。

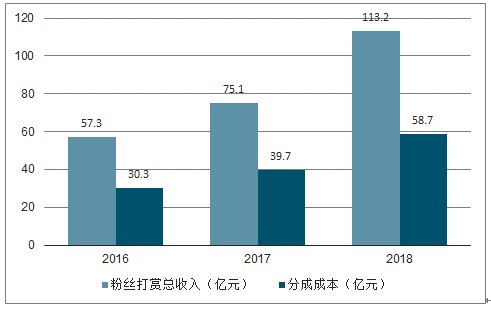

粉絲打賞創(chuàng)收能力強(qiáng),付費(fèi)粉絲比例高。收入前列的主播中,除旭旭寶寶,付費(fèi)粉絲比例均在60%以上,單個(gè)付費(fèi)粉絲日均消費(fèi)高于20元。據(jù)此估計(jì),高收入主播的單個(gè)付費(fèi)粉絲一年打賞至少7000元。斗魚、虎牙和映客三平臺(tái)的粉絲打賞規(guī)模在2018年達(dá)到113.2億元,同比增長51%。其中,有58.7億元分成給主播及公會(huì),同比增長49%,各平臺(tái)分成比例與2017年基本持平。

2016-2018年粉絲打賞市場(chǎng)規(guī)模趨勢(shì)

數(shù)據(jù)來源:公開資料整理

四、發(fā)展趨勢(shì)

從新零售的角度來看,網(wǎng)紅電商打通線上線下,不斷融合。網(wǎng)紅在’人“、“貨、‘場(chǎng)“通過個(gè)性化推薦方式,將商品精準(zhǔn)推薦給相應(yīng)的興趣用戶;加之其對(duì)商品質(zhì)量的把控,獲得用戶的信任,提升用戶復(fù)購率,形成循環(huán)交易閉環(huán)。

從產(chǎn)業(yè)鏈的角度,網(wǎng)紅電商已經(jīng)形成了運(yùn)作閉環(huán),各主體協(xié)同發(fā)展。網(wǎng)紅電商為私域流量和公域流量的結(jié)合寸易共了路徑,直播成為網(wǎng)紅吸粉和變現(xiàn)的重要方式和趨勢(shì)。

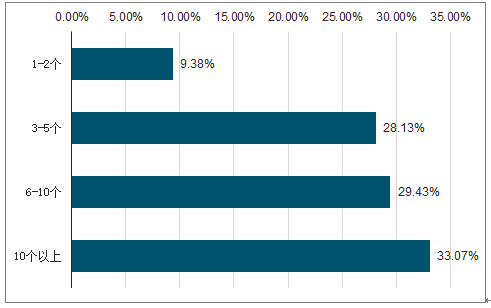

隨著互聯(lián)網(wǎng)的不斷發(fā)展,不同的內(nèi)容領(lǐng)域衍生出了眾多的平臺(tái),也因此導(dǎo)致了曾經(jīng)扎根于單一平臺(tái)的走紅方式無法跟上市場(chǎng)的節(jié)奏,在適合自身優(yōu)勢(shì)及內(nèi)容的多個(gè)平臺(tái)同時(shí)上傳作品,以吸引不同使用習(xí)慣的粉絲成為了如今網(wǎng)紅們提升自身知名度及吸引流量的新方式。

2018年中國網(wǎng)紅擁有平臺(tái)賬號(hào)個(gè)數(shù)占比

數(shù)據(jù)來源:公開資料整理

社交平臺(tái)和電商平臺(tái)全面打通;公域流量和私域互相打通,社交內(nèi)容平臺(tái)布局電商,綜合電商平臺(tái)發(fā)力內(nèi)容.快到妾入淘寶、側(cè)苗、無敵掌柜等第三方電商平臺(tái),京東與拼多多接入快手小店,京東崖連接微博、抖音;抖音平臺(tái)打造自有帶貨工具,并接產(chǎn)‘第三方電商平臺(tái);微博紅人又劍妾淘寶、刀苗,實(shí)現(xiàn)流量變現(xiàn)閉環(huán)。與此同時(shí),網(wǎng)紅帶貨和自有電商界限困斬打破,頭部網(wǎng)紅不僅和品牌合作,也開發(fā)自有品牌。

以京東為例,京東構(gòu)建社交電商的‘一機(jī)兩翼“社交營銷體系,以“營銷陳地+斌去工具+內(nèi)容產(chǎn)出”的形式,形成完整社交購物閉環(huán)。

一機(jī)是京東拼購,一翼是社交魔方,針對(duì)商家和品牌推出的社交綜合營銷工具與服務(wù),另一翼是購物圈,產(chǎn)出內(nèi)容,實(shí)施超級(jí)合伙人計(jì)劃,全力打造覆蓋社交生態(tài)的全域紅人。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國網(wǎng)紅經(jīng)濟(jì)行業(yè)市場(chǎng)需求潛力及戰(zhàn)略咨詢研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國網(wǎng)紅經(jīng)濟(jì)行業(yè)市場(chǎng)發(fā)展規(guī)模及投資戰(zhàn)略研判報(bào)告

《2026-2032年中國網(wǎng)紅經(jīng)濟(jì)行業(yè)市場(chǎng)發(fā)展規(guī)模及投資戰(zhàn)略研判報(bào)告》共八章,包含其他網(wǎng)紅商業(yè)模式發(fā)展?jié)摿Ψ治觯饕髽I(yè)網(wǎng)紅經(jīng)濟(jì)投資布局分析,網(wǎng)紅經(jīng)濟(jì)發(fā)展前景與投資機(jī)會(huì)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢