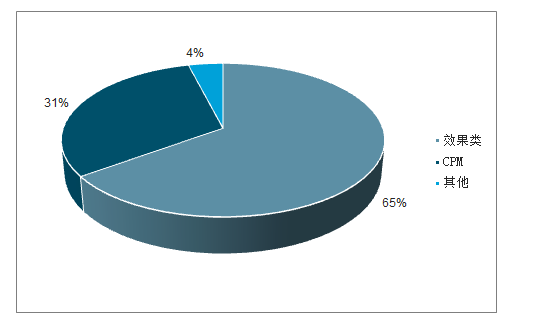

數(shù)字營(yíng)銷(xiāo)市場(chǎng)規(guī)模高速增長(zhǎng),效果類(lèi)廣告占比大于品牌類(lèi)廣告。2018年中國(guó)數(shù)字營(yíng)銷(xiāo)市場(chǎng)總體規(guī)模約為3694.23億元,同比增長(zhǎng)24.21%,增速較2017年下降5.76個(gè)百分點(diǎn),占比中國(guó)總體廣告市場(chǎng)的46.23%。隨著流量入口從PC端向移動(dòng)端的不斷轉(zhuǎn)移,2018年數(shù)字營(yíng)銷(xiāo)移動(dòng)端廣告收入占比68%,較2017年上升6個(gè)百分點(diǎn)。從廣告的計(jì)價(jià)模式來(lái)看,互聯(lián)網(wǎng)廣告中按效果類(lèi)計(jì)價(jià)的占比65%,按cpm模式計(jì)價(jià)的占比30%。由于互聯(lián)網(wǎng)廣告可以通過(guò)算法優(yōu)化來(lái)檢測(cè)廣告的cpc、cpa等轉(zhuǎn)化率,數(shù)字營(yíng)銷(xiāo)中按效果的計(jì)價(jià)模式更受廣告主的青睞。

2016-2018中國(guó)互聯(lián)網(wǎng)廣告經(jīng)營(yíng)額

數(shù)據(jù)來(lái)源:公共資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2020-2026年中國(guó)數(shù)字營(yíng)銷(xiāo)行業(yè)競(jìng)爭(zhēng)戰(zhàn)略分析及市場(chǎng)需求預(yù)測(cè)報(bào)告》

互聯(lián)網(wǎng)廣告計(jì)價(jià)模式結(jié)構(gòu)分析

數(shù)據(jù)來(lái)源:公共資料整理

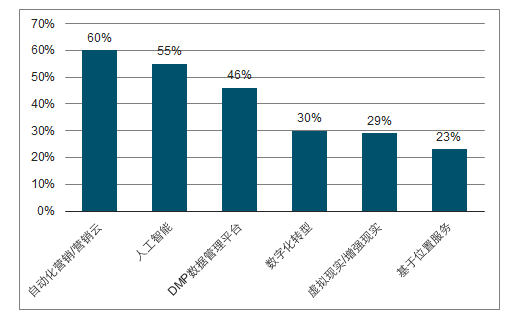

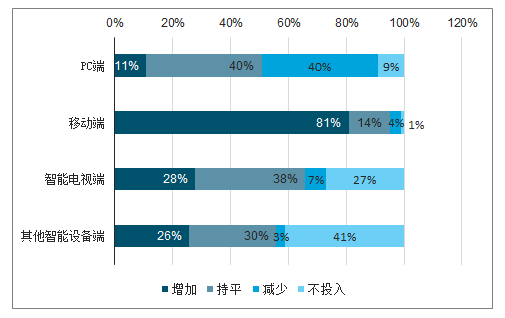

2019年廣告主數(shù)字營(yíng)銷(xiāo)預(yù)算平均增長(zhǎng)20%,較2018年及2017年有所提升。自動(dòng)化營(yíng)銷(xiāo)/營(yíng)銷(xiāo)云成為最受數(shù)字營(yíng)銷(xiāo)行業(yè)關(guān)注的營(yíng)銷(xiāo)技術(shù),人工智能和DMP也備受追捧。81%的廣告主將增加移動(dòng)端投入,11%的廣告主將增加PC端投入。

2017-2019年廣告主數(shù)字營(yíng)銷(xiāo)預(yù)算平均增長(zhǎng)

數(shù)據(jù)來(lái)源:公共資料整理

2019年自動(dòng)化營(yíng)銷(xiāo)/營(yíng)銷(xiāo)云成為最受數(shù)字營(yíng)銷(xiāo)行業(yè)關(guān)注的營(yíng)銷(xiāo)技術(shù)

數(shù)據(jù)來(lái)源:公共資料整理

2019年81%的廣告主將增加移動(dòng)端投入

數(shù)據(jù)來(lái)源:公共資料整理

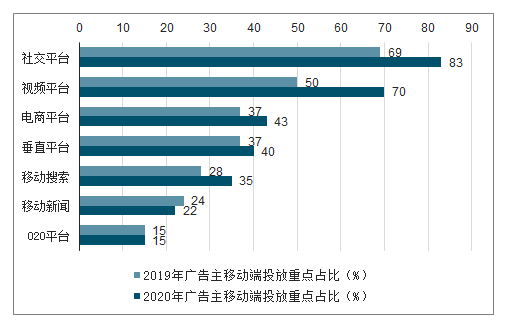

社會(huì)化營(yíng)銷(xiāo)越來(lái)越成為廣告主數(shù)字營(yíng)銷(xiāo)投入的重點(diǎn)。社會(huì)化營(yíng)銷(xiāo)和自有流量池是廣告主2020年最為關(guān)注的數(shù)字營(yíng)銷(xiāo)形式,視頻廣告、社交電商關(guān)注度居第二梯隊(duì)。在社會(huì)化營(yíng)銷(xiāo)預(yù)算投入方面,71%的廣告主將在2020年增加社會(huì)化營(yíng)銷(xiāo)預(yù)算,平均增長(zhǎng)15%。

2019-2020年廣告主移動(dòng)端投放重點(diǎn)占比統(tǒng)計(jì)情況

數(shù)據(jù)來(lái)源:公共資料整理

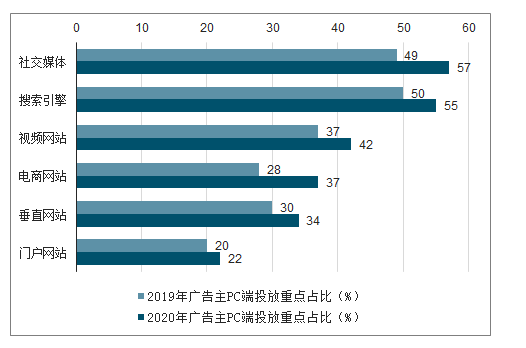

2019-2020年廣告主PC端投放重點(diǎn)占比統(tǒng)計(jì)情況

數(shù)據(jù)來(lái)源:公共資料整理

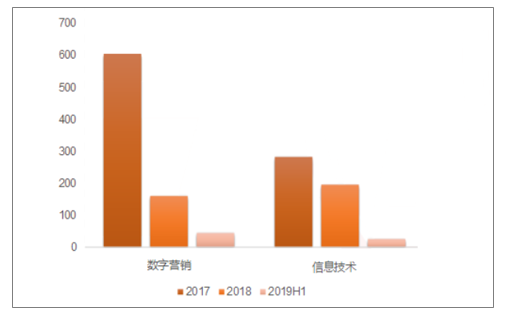

2019年上半年85家數(shù)字營(yíng)銷(xiāo)企業(yè)歸母凈利潤(rùn)總和達(dá)1.2億,同比下降74.6%。85家數(shù)字營(yíng)銷(xiāo)企業(yè)中52.94%盈利企業(yè),與信息技術(shù)行業(yè)53.69%的水平相比基本持平。歸母凈利潤(rùn)中位數(shù)43.53萬(wàn)元,高于信息技術(shù)行業(yè)24.51萬(wàn)元,與信息技術(shù)行業(yè)相比,盈利能力相對(duì)較強(qiáng)。

2019上半年數(shù)字營(yíng)銷(xiāo)企業(yè)歸母凈利潤(rùn)中位數(shù)對(duì)比(萬(wàn)元)

數(shù)據(jù)來(lái)源:公共資料整理

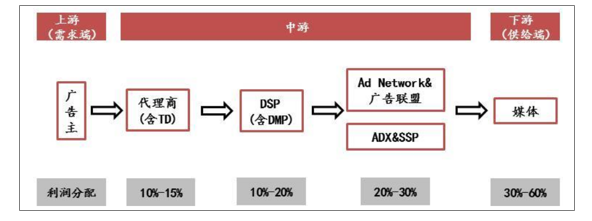

數(shù)字營(yíng)銷(xiāo)代理商毛利率趨于穩(wěn)定在10-15%。數(shù)字營(yíng)銷(xiāo)整體產(chǎn)業(yè)鏈經(jīng)過(guò)數(shù)十年的發(fā)展,各產(chǎn)業(yè)鏈條的利潤(rùn)分配趨于穩(wěn)定,媒體的利潤(rùn)分配占比最高(30-60%),但是不同媒體的議價(jià)能力差別較大;部分頭部媒體自建ADX可以拿到更多的利潤(rùn)分配(20-30%),比如360、阿里媽媽、騰訊等;繼續(xù)往上游是DSP平臺(tái)(10-20%),比如悠易互動(dòng)、多盟億動(dòng)等,還有DSP+AdNetwork的模式,比如匯量科技;再往上是直接與廣告主對(duì)接的代理商(10-15%),比如華揚(yáng)聯(lián)眾、藍(lán)色光標(biāo)、國(guó)際4A和以埃森哲為代表的咨詢(xún)公司等。

投放策略?xún)?yōu)化和數(shù)據(jù)分析能力成為代理商的核心競(jìng)爭(zhēng)力。數(shù)字營(yíng)銷(xiāo)代理商依然是產(chǎn)業(yè)鏈中不可或缺的一環(huán):從廣告主角度來(lái)看,一方面受到人力成本限制,沒(méi)有辦法對(duì)接到所有的傳播媒體,另一方面在投放策略和數(shù)據(jù)分析上沒(méi)有代理商那么擅長(zhǎng)。從媒體角度來(lái)看,媒體也無(wú)法對(duì)接到所有的廣告主資源,依然需要對(duì)接代理商來(lái)高效售賣(mài)自身所有的廣告位資源。廣告代理商的信息壁壘逐漸消失,但是在幫助廣告主進(jìn)行營(yíng)銷(xiāo)創(chuàng)意、媒體投放策略和大數(shù)據(jù)分析等方面的優(yōu)勢(shì)將成為代理商的核心競(jìng)爭(zhēng)能力,未來(lái)整體行業(yè)毛利率也將趨于穩(wěn)定。

數(shù)字營(yíng)銷(xiāo)整體產(chǎn)業(yè)鏈利潤(rùn)分配

數(shù)據(jù)來(lái)源:公共資料整理

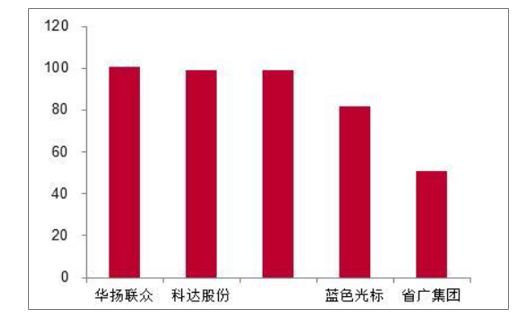

數(shù)字營(yíng)銷(xiāo)代理商行業(yè)競(jìng)爭(zhēng)格局逐漸清晰,龍頭市占率有望進(jìn)一步提升。2018年已上市的數(shù)字營(yíng)銷(xiāo)代理公司華揚(yáng)聯(lián)眾、科達(dá)股份、藍(lán)色光標(biāo)、省廣集團(tuán),其2018年數(shù)字營(yíng)銷(xiāo)收入分別為101、99、82、51億元。2018年數(shù)字營(yíng)銷(xiāo)TOP5營(yíng)收占比約為12%。代理商行業(yè)未來(lái)的競(jìng)爭(zhēng)格局將形成幾家收入過(guò)百億龍頭的第一梯隊(duì)和其他中小型代理公司,主要邏輯在于隨著媒體端集中度的不斷提升,單個(gè)代理商的規(guī)模越大能夠獲得更加優(yōu)惠的媒體政策,而規(guī)模的擴(kuò)張又受制于公司的融資能力,已經(jīng)上市的代理公司更具優(yōu)勢(shì),龍頭市占率有望進(jìn)一步提升。

2018年數(shù)字營(yíng)銷(xiāo)龍頭數(shù)字營(yíng)銷(xiāo)收入(億元)

數(shù)據(jù)來(lái)源:公共資料整理

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)數(shù)字營(yíng)銷(xiāo)行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展趨向研判報(bào)告

《2026-2032年中國(guó)數(shù)字營(yíng)銷(xiāo)行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展趨向研判報(bào)告 》共十一章,包含中國(guó)數(shù)字營(yíng)銷(xiāo)行業(yè)代表性企業(yè)布局案例研究,中國(guó)數(shù)字營(yíng)銷(xiāo)行業(yè)發(fā)展?jié)摿υu(píng)估及市場(chǎng)前景預(yù)判,中國(guó)數(shù)字營(yíng)銷(xiāo)行業(yè)投資機(jī)會(huì)與策略建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2025年中國(guó)數(shù)字營(yíng)銷(xiāo)行業(yè)產(chǎn)業(yè)鏈圖譜、產(chǎn)業(yè)環(huán)境、市場(chǎng)規(guī)模及未來(lái)前景分析:國(guó)內(nèi)數(shù)字營(yíng)銷(xiāo)生態(tài)逐漸成形,新一代信息技術(shù)持續(xù)推動(dòng)營(yíng)銷(xiāo)形態(tài)演變[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2023年中國(guó)數(shù)字營(yíng)銷(xiāo)行業(yè)重點(diǎn)企業(yè)分析:省廣集團(tuán)VS三人行VS因賽集團(tuán)[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中國(guó)營(yíng)銷(xiāo)技術(shù)行業(yè)市場(chǎng)分析:企業(yè)融資情況良好,市場(chǎng)規(guī)模持續(xù)擴(kuò)大[圖]](http://img.chyxx.com/2021/08/34916HGN4A_m.jpg?x-oss-process=style/w320)