輔助生殖指采用醫療輔助手段使不育夫婦妊娠的技術,可分為人工授精、體外受精-胚胎移植(簡稱”試管嬰兒”)、配子移植及其他新技術。中國已婚育齡夫婦不孕不育發病率大約為12-13%,并呈上升態勢,以2億對已婚育齡夫婦估算,不孕不育患病人群達到2500萬,預計每年新發病例超過100萬。

輔助生殖技術

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國輔助生殖行業發展戰略規劃及投資規劃分析報告》

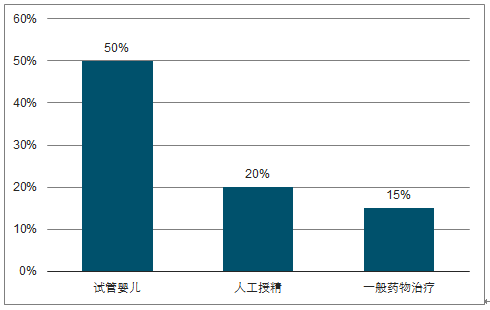

目前運用的最廣泛的技術為人工授精與試管嬰兒。試管嬰兒、人工授精、一般藥物治療的懷孕率以試管嬰兒為首,成功率可達50%,人工授精成功率和一般藥物治療的成功率較低,分別為20%、15%。

2018年輔助生殖方法懷孕率對比(單位:%)

數據來源:公共資料整理

輔助生殖技術監管法規在計劃生育的大背景下推出,在國家層面上,從嚴監管一向是主基調。

輔助生殖行業政策

時間 | 政策 | 主管部門 | 要點 |

2011 | 人類輔助生殖技術管理辦法 | 衛生部 | 輔助生殖監管的根本大法,定下了從嚴監管的基調 |

2003 | 衛生部關于印發人類輔助生殖技術與人類精子庫評審、審核和審批理程序的通知 | 衛生部 | 明確”夫精人工授精”由省級衛計委審批,其余項目由衛生部審批 |

2003 | 訂人類輔助生殖技術與人類精子庫相關技術規范、基本標準和倫理原則的通知 | 衛生部 | 加強對輔助生殖質量標準和技術規范的要求,防止片面追求經濟利益而濫用人類輔助生殖技術和人類精子庫技術 |

2007 | 國務院關于第四批取消和調整行政審批項目的決定 | 國務院 | 將”醫療機構開展人類輔助生殖技術許可”權限全面下放至省級衛計委 |

2015 | 人類輔助生殖技術配置規劃指導原則(2015版) | 衛計委 | 提出原則上每300萬人口設置個機構,是各省制定輔助生殖中心配置規劃的重要參考依椐 |

2016 | 關于簡化人類輔助生殖技術治療時生育證明查驗程序的通知 | 衛計委 | 簡化人類輔助生殖技術治療時生育證明查驗程序,不再查驗患者夫婦的生育證明 |

數據來源:公共資料整理

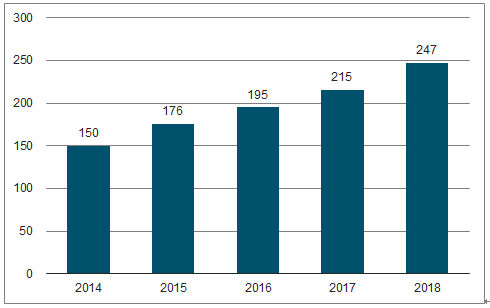

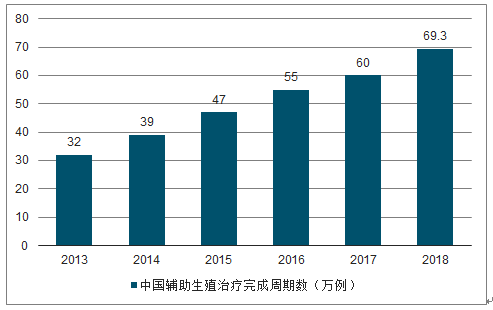

除了影響全球不孕癥的其他因素外,主要是由于環境污染、工作與生活平衡不良以及其他不健康生活方式因素。由于生育率上升和最近的政府激勵政策,根據數據顯示,中國輔助生殖服務市場從2014年到2018年以13.6%的復合年增長率增長;2018年我國輔助生殖市場規模約為247億元。從2013年到2018年,中國輔助生殖治療完成周期數由32萬例增長到了69.3萬例,整體增長超過216%,年復合增長率達16.7%。

2014-2018年中國輔助生殖市場規模(單位:億元)

數據來源:公共資料整理

2013-2018年中國輔助生殖治療完成周期數(萬例)

數據來源:公共資料整理

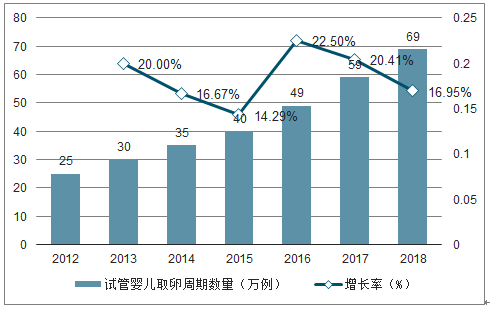

2012-2018年中國試管嬰兒取卵周期數量逐年上漲,整體趨勢變動跟輔助生殖周期變動情況一致,截止到2018年,中國試管嬰兒取卵周期數量達到69萬例,同比上漲了16.95%。

2012-2018年中國試管嬰兒取卵周期數量

數據來源:公共資料整理

數據顯示,大部分國家的輔助生殖患者位于35歲以下及35歲-39歲兩個階段,國家不同,該占比略有不同。而中國的患者年齡主要集中在35歲以下,其占比高于其它國家,達到了53.0%;35-39歲的患者占比也達到280%;42歲以上患者占比最少,為50%。中國35歲以下的不孕不育患者明顯多于其他發達國家,而其他年齡段的患者則少于其他發達國家。

各國不同年齡組患者比例

- | <35歲 | 35-39歲 | 40-42歲 | >42歲 |

中國 | 53% | 28% | 13% | 5% |

美國 | 35% | 35% | 19% | 10% |

英國 | 35% | 35% | 18% | 12% |

西班牙 | 16% | 49% | 21% | 14% |

意大利 | 20% | 44% | 26% | 10% |

德國 | 33% | 42% | 17% | 8% |

法國 | 41% | 39% | 16% | 4% |

日本 | 25% | 37% | 27% | 11% |

數據來源:公共資料整理

中國的輔助生殖醫療機構達到451家,但市場開發程度與機構數量毫不匹配。中國2018年新增269萬不孕不育患者,按照終端市場規模262.4億元進行估算,2018年僅30余萬人進行了輔助生殖治療,市場的開發程度僅僅12.7%,治療缺口超200萬。市場開發程度較低的原因之一是市場開發失衡所導致,頭部輔助生殖醫療機構數量有限,但卻是我國大部分的不孕不育患者的首選,部分機構需要排隊多月才能進行試管嬰兒手術;而絕大部分輔助生殖醫療機構技術有限,醫療服務質量得不到保障,無法滿足患者的需求,導致獲客嚴重不足。嚴重的”倒金子塔”的市場格局導致市場無法得到開發,患者需求得不到滿足。相對于其他輔助生殖市場化程度較高的國家來說,中國的輔助生殖行業依然處于一個市場化的初級階段,能夠滿足部分人的治療需求,但是對于一部分人群,尤其是對于高凈值人群需求還無法得到滿足,使得這一部分人群向海外輔助生殖市場流入。

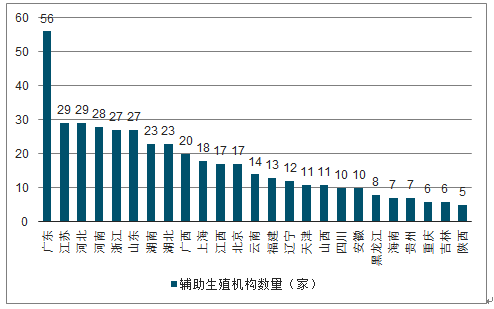

根據數據,廣東的輔助生殖機構數量最多,達到了56家,遙遙領先其他省份;江蘇省、河北省、河南省、浙江省及山東省的輔助生殖機構數量均超過了25家;西部及北部的輔助生殖醫療機構人數量最少,其中西藏自治區僅1家,青海省及寧夏分別為2家。

輔助生殖機構數量(家)

數據來源:公共資料整理

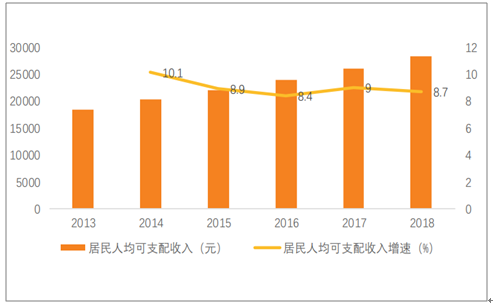

人均可支配收入逐年上升,輔生服務不再難以企及。2013年至2018年我國人均可支配收入由18310.76元增長至28228元,每年增速不低于8%。此外,目前國內輔助生殖服務定價大致為:單個周期人工授精總費用為0.8-1.2萬元;一代、二代、三代試管嬰兒總費用分別為2.5-3萬元、4-5萬元、8-10萬元。輔助生殖服務不再是遙不可及的高端消費,物質條件的改善讓更多患者能夠承擔輔生服務價格。居民收入水平的提升也是輔助生殖市場發展的驅動力之一。

近五年居民人均可支配收入及其增速情況

數據來源:公共資料整理

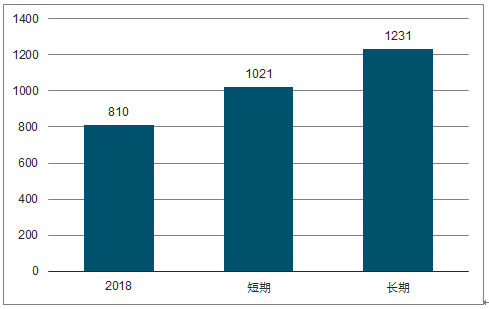

2018年,我國的輔助生殖治療周期總數為69萬例,缺口大致在231.56萬例左右,市場規模約為810億元;中短期時間內,二胎政策帶來的市場容量擴增會讓這一缺口上漲到1021億元左右;長期時間內,市場潛力的整體的40%擴增會繼續將這一缺口拉升到1231億元。

中國輔助生殖需求缺口變動情況測算(單位:億元)

數據來源:公共資料整理

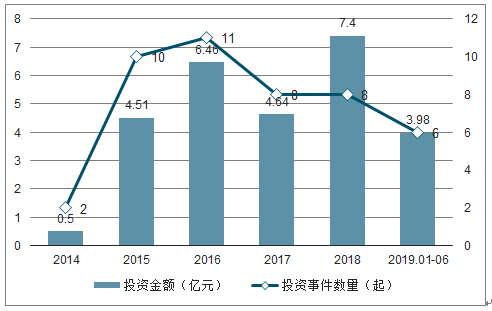

從2015年開始,輔助生殖行業投融資開始爆發,輔助生殖風口正式確立,資本迅速涌入。2017年,輔助生殖行業的投融資事件數量達到8起,投融資金額達到4.64億元;2018年,輔助生殖行業的投融資事件數量為8起,投融資金額為7.40億元。2019年截至10月,輔助生殖行業的投融資事件數量為6起,投融資金額為3.98億元。

2014-2019年6月輔助生殖行業投融資時間數量及金額統計

數據來源:公共資料整理

二、行業發展展望

1.民營輔助生殖機構將是資本主戰場

目前,輔助生殖杋構仍以公立為主,民營機構數量較少。公立醫院普遍開展歷史早,早期獲得醫療資源較多,因而無論從市場口碑、專家水平、設備條件各方面都具備天然優勢。但是隨著衛生部對輔生醫院要求的日益明晰化以及市場空間放大等因素,現在民營輔助生殖醫院和資本端嫁接越發頻繁,行業下游端口漸開,投資價值將日益凸顯

2.赴海外輔助生殖市場大爆發

國內現有的輔助生殖技術和杋構不能滿足増長迅猛的市場諝求輔助生殖杋枃屬于稀缺資源。相對。美國、俄羅斯等國家輔助生殖技術較髙,隨著不孕不育比例的日漸増高,赴海外輔助生殖行業有望得到進一步的發展

3.輔助生殖醫療機構數量將增加

現有的輔助生殖技術機構遠遠不能滿足市場。結合各省市輔助生殖技術設置規劃和國家衛生計生委每300萬人設置1個機構的標準測算,未來輔助生殖中心牌照上限不低于550家,至少還有約100家的空間,尤其是輔助生殖醫療資源稀缺的地區。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國輔助生殖行業競爭現狀及投資策略研究報告

《2026-2032年中國輔助生殖行業競爭現狀及投資策略研究報告》共十六章,包含2026-2032年輔助生殖行業投資價值評估分析,2026-2032年輔助生殖行業投資機會與風險防范,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國輔助生殖行業產業鏈、市場規模、案例數、競爭格局及發展趨勢研判:新興輔助生殖技術的研究與發展或將進一步提升成功率,行業發展空間巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![行業趨勢預判|2023年中國輔助生殖市場需求持續增長,新興輔助生殖技術的研究將進一步提升成功率[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![預見2023:中國輔助生殖行業政策、產業鏈、市場規模、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)