一、市場現狀

ODM又稱原始設計商,是一家廠商根據另一家廠商的規格和要求,設計和生產產品。受委托方擁有設計能力和技術水平,基于授權合同生產產品。ODM上游主要為電子元器件等廠商,下游為智能手機、筆記本以及可穿戴設備等消費電子品牌廠商,其中智能手機為主要的下游應用。

從ODM行業的下游應用來看,由于換機周期的拉長,全球智能手機出貨量從2017年開始持續下跌,2018年全球智能手機出貨量14.05億臺,同比下跌4.1%。進入2019年一季度,智能手機市場開始持續回暖,跌幅不斷收窄。2019年Q3全球智能手機出貨量3.58億部,同比增長0.8%,擺脫了連續兩年的下降,首次重回增長。

全球智能手機季度出貨量變化

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國手機ODM行業市場運行潛力及競爭格局預測報告》

從下游手機廠商的競爭情況來看,三星、華為、蘋果、小米、Oppo為全球前五大智能手機廠商,2018年市場份額分別為20.8%、14.7%、14.9%、8.7%、8.1%。進入2019年,華為持續高增長,已經超過蘋果成為全球出貨量第二大的手機廠。三星、華為、蘋果、小米、Oppo2019年Q3出貨量分別為7820萬部、6660萬部、4660萬部、3270萬部、3120萬部,同比分別增長8.3%、28.1%、-0.6%、-3.3%、4.0%,增速較上個季度分別提高了2.7pct、19.8pct、17.5pct、-4.5pct、3.7pct。

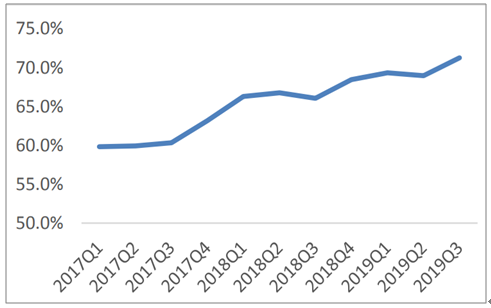

從前五大手機廠商市占率來看,從2017年Q1的59.8%提高到2019年Q3的71.3%,市場集中度呈現不斷提高的趨勢,Top5廠商的領先優勢不斷擴大。

全球各大手機品牌市場份額

數據來源:公共資料整理

全球Top5智能手機廠商市場份額

數據來源:公共資料整理

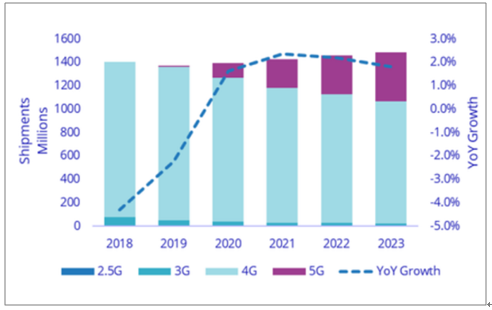

從5G手機出貨量來看,2019年8-10月,國內5G手機出貨量分別為21.9萬、49.7萬、249.4萬部,在智能手機中的滲透率分別為0.7%、1.4%、7.2%,呈現出快速提高的趨勢。目前5G手機起步價一般高于3000元人民幣,處于較高的范圍,隨著5G方案的成熟,預計2020年部分5G手機的價格可能會降至1000-2000元人民幣左右,將有效帶動5G手機的需求爆發。2019年5G手機出貨量占比僅為0.5%,2020年將迎來爆發,出貨量將占智能手機總出貨量的8.9%,達到1.24億部,到2023年,這一比例預計將增長至28.1%。

在5G的帶動下,全球智能手機市場將于2020年開始迎來復蘇,有望重新恢復增長。另外,由于5G手機的單價相比4G有大幅提高,全球智能手機整體的市場規模的增速將顯著高于出貨量的增速,全球智能手機市場的復蘇將有效帶動上游ODM行業需求的增長。

全球智能手機出貨量及預測(百萬臺)

數據來源:公共資料整理

采用ODM模式生產的手機基本都集中在中低端手機,相比于高端手機,中低端手機主要競爭力體現在價格上。與手機品牌廠商自己研發、設計、生產一款手機相比,在研發效率和成本管控方面,ODM具有明顯優勢,主要體現在ODM企業可以統一備貨,研發資源共用,并在生產上對產能進行合理調配,提高產能利用率。

為了優化成本及研發資源、提升其產品的競爭力,手機品牌廠商開始加大ODM比例,除了華為調整了委外政策,將ODM比例從32%縮減到18%,大部分廠商均擴大了ODM比例。其中三星為了與中國廠商在中低端機型上價格上進行競爭,ODM比例從2018年的3%提高到8%,Oppo將ODM比例從9%提高到了18%。

全球各大手機品牌廠商ODM機型及占比

- | 2018 | 2019E |

蘋果 | 0% | 0% |

三星 | 3% | 8% |

華為 | 32% | 18% |

小米 | 75% | 75% |

Oppo | 9% | 18% |

Vivo | 0% | 0% |

聯想 | 85% | 85% |

LG | 30% | 50% |

Meizu | 70% | 30% |

Nokia | 0% | 40% |

數據來源:公共資料整理

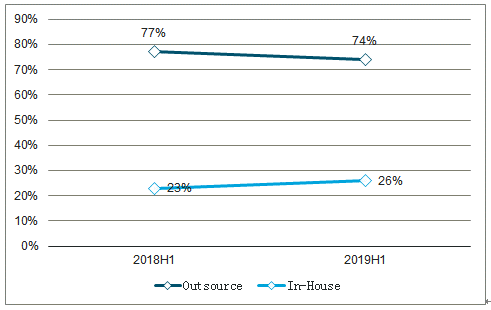

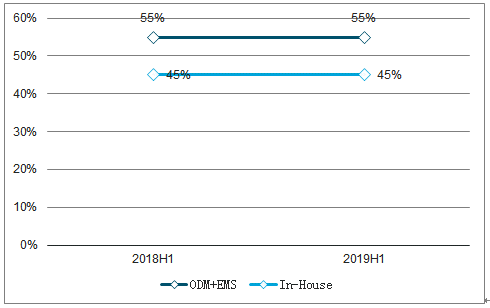

從ODM占比來看,全球智能手機中采用ODM設計的占比從2018年上半年的23%提高到了2019年上半年的26%。從生產環節來看,ODM+EMS生產占比比較穩定,2019年上半年ODM+EMS生產占比為55%,與2018年上半年持平。從ODM潛在的市場空間來看,全球智能手機市場每年出貨量約14億部,其中低端手機(400美金以下)占據了主體,約10億部。2018年手機ODM廠商智能手機整體出貨3.2億部,占中低端手機出貨量的比例約32%,仍有巨大的提升空間。隨著ODM模式在成本上的優勢被手機廠認可,各大手機品牌廠商有望提高ODM比例,ODM出貨量占比有望持續提高。

全球智能手機ODM設計占比

數據來源:公共資料整理

ODM及EMS生產占比

數據來源:公共資料整理

二、競爭格局

從ODM行業的盈利模式來看,手機ODM公司的利潤空間主要來自于研發方案,供應鏈成本管控以及生產制造。ODM廠除了要投入資金進行研發,還要花費大量的資金進行物料采購,廠房建設。ODM行業屬于高投入,利潤率低的行業,行業毛利率在8%左右,凈利潤率往往不到3%。對于ODM企業來說,一款手機往往要出貨量達到百萬級別,才能實現盈虧平衡,規模效應明顯。

隨著下游手機市場逐漸集中到幾個品牌商手里,手機品牌商的議價能力越來越強,ODM企業的供應鏈環節的利潤被壓縮,必須通過出貨量來彌補,對于小的ODM廠,生存越來越艱難,市場逐漸集中到幾個大型龍頭ODM企業手中。從全球前十大ODM企業出貨量的變化也可以看出來,從2015年開始,龍頭企業領先優勢越發明顯,聞泰、華秦、龍旗出貨量分別從2015年的5950萬臺、5180萬臺、2760萬臺增長到2018年的9020萬臺、8500萬臺、6000萬臺,而其他大部分ODM企業出貨量均呈現下滑趨勢。

在規模效應的驅動下,預計未來手機ODM行業加速呈現頭部集中的趨勢,2018年TOP3ODM廠商聞泰,華勤和龍旗出貨占比已經達到73%,未來隨著ODM行業的加速洗牌,頭部廠商占比有望持續提升。

全球ODM企業Top10出貨量(百萬臺)

年份 | 2017 | 2018 | ||

1 | 聞泰 | 83.7 | 聞泰 | 90.2 |

2 | 華勤 | 79.1 | 華勤 | 85 |

3 | 龍旗 | 34.2 | 龍旗 | 60 |

4 | 與德 | 17.3 | 中諾 | 17.8 |

5 | 天瓏 | 15.4 | 天瓏 | 11.5 |

6 | 銳嘉科 | 8.1 | 與德 | 5 |

7 | 中諾 | 5.9 | arima華冠 | 1.2 |

8 | 西可 | 4.8 | CCI華寶 | 1 |

9 | 華冠 | 2.7 | 銳嘉科 | 0 |

10 | 華寶 | 2.6 | 西可 | 0 |

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)