新生血管性年齡相關(guān)性黃斑變性又稱為濕性年齡相關(guān)性黃斑變性(wAMD),是世界上老年人主要致盲疾病之一,抗血管內(nèi)皮生長因子(VEGF)藥物的玻璃體注射療法是目前治療wAMD的主要方法。目前國內(nèi)主流藥物為諾華的雷珠單抗和康弘的康柏西普。

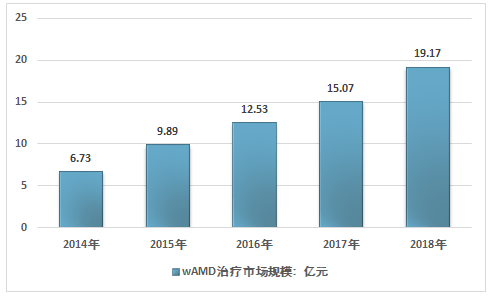

2014年我國wAMD治療藥物行業(yè)市場規(guī)模約6.73億元,到2018年增長到了19.17億元,近幾年我國wAMD治療藥物行業(yè)市場規(guī)模情況如下圖所示:

2014-2018年中國wAMD治療藥物行業(yè)市場規(guī)模情況

資料來源:智研咨詢整理

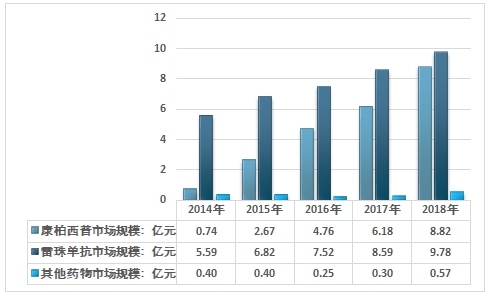

智研咨詢發(fā)布的《2020-2026年中國wAMD治療藥物行業(yè)市場行情動(dòng)態(tài)及投資前景預(yù)測報(bào)告》顯示,國內(nèi)wAMD治療藥物主要被國外企業(yè)諾華、拜耳占據(jù)市場份額。康柏西普在2013年成功獲批為國內(nèi)I類生物創(chuàng)新藥,并憑此成為國內(nèi)AMD治療領(lǐng)域的龍頭,2018年銷售規(guī)模達(dá)到8.82億元。

2014-2018年中國wAMD治療藥物行業(yè)市場細(xì)分規(guī)模情況

資料來源:智研咨詢整理

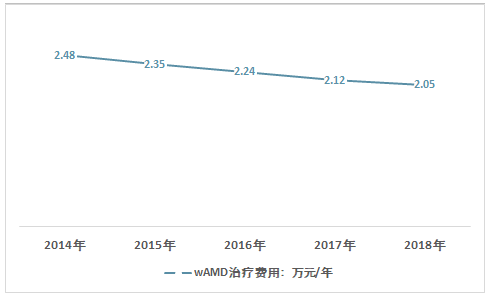

2017 年雷珠單抗和康柏西普對(duì)wAMD 的治療進(jìn)入國家醫(yī)保目錄,大幅降低患者用藥負(fù)擔(dān)(按推薦治療方案計(jì)算,康柏西普年治療費(fèi)用由40350 降至 17760 元,雷珠單抗費(fèi)用從11.7萬元降低至 52400元)。

2014年wAMD治療藥物行業(yè)平均價(jià)格2.48萬元/年增長到2018年的2.05萬元/年。

2014-2018年中國wAMD治療藥物行業(yè)平均價(jià)格走勢

資料來源:智研咨詢整理

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2018 年中國 60 歲以上人口 2.49億,根據(jù)流行病學(xué)數(shù)據(jù),我國 60 歲以上人口 AMD 發(fā)病率 13.36%,其中 10%為 wAMD 計(jì)算,我國 wAMD 患者數(shù)為 400多萬人,wAMD藥物需求量大,而我國目前 AMD 治療滲透率不高,有較大未滿足的臨床需求。

患病人群對(duì)干眼病認(rèn)知程度嚴(yán)重不足,發(fā)病早期缺乏及時(shí)的用藥,對(duì)于wAMD治療認(rèn)知程度低導(dǎo)致用藥滲透率和治療率較低。國家藥監(jiān)局的數(shù)據(jù)顯示,2017 年國內(nèi) AMD 整體用藥滲透率僅為5%,但隨著康柏西普及雷珠單抗2017年納入醫(yī)保,預(yù)計(jì)未來幾年的wAMD滲透率將大幅上升,市場潛力巨大。此外,根據(jù)已上市wAMD治療藥物毛利率情況來看,wAMD治療藥物毛利率可以達(dá)到70%-95%。應(yīng)該可以說,wAMD治療藥物行業(yè)利潤率高,投資吸引力強(qiáng)。

卡南吉醫(yī)藥、信達(dá)生物、榮昌生物、蘇州斯坦維、東曜藥業(yè)、華博生物、江蘇泰康生物、三生國健、齊魯制藥、百奧泰生物等企業(yè)紛紛投入資金用于wAMD治療藥物研發(fā)。

國外多企業(yè)布局研發(fā)AMD新藥物或新療法

責(zé)任方 | 藥物或研究題目 | 試驗(yàn)階段 |

諾華 | Brolucizuma(RTH258,人源化單鏈抗體片段,通過防止配體-受體相互作用來抑制VEGF受體的活化) | 臨床III期 |

Genetech | Faricimab(RG7716)(雙特異性抗體,抑制Ang-2和VEGF-A) | 臨床III期 |

Santen、Tracon | DE-122玻璃體內(nèi)注射液(抗內(nèi)皮蛋白抗體TRC105的眼科制劑)與雷珠單抗聯(lián)合療法 | 臨床IIa期 |

PanOptica | PAN-90806滴眼液 | 臨床I/II期 |

SciFluorLifeSciences | SF0166滴眼液 | 臨床I/II期 |

Feramda | AS1011%(口服液) | 臨床I/II期 |

Regenxbio | RGX-314(基因治療,單劑量視網(wǎng)膜注射) | 臨床I/IIa期 |

AdverumBiotechnologies | ADVM-022(基因療法,單次玻璃體內(nèi)注射) | 臨床I期 |

Ribomic | RBM-007(抗FGF2適體) | 臨床I/II期 |

OcularTherapeutix | OTX-TKI注射液(單劑量玻璃體內(nèi)注射) | 臨床I期 |

GyroscopeTherapeutics | GT005(基因療法治療干性AMD) | 臨床I/II期 |

BioTime | OpRegen(視網(wǎng)膜色素上皮細(xì)胞)移植治療晚期干性AMD | 臨床I/II期 |

AstellasInstituteforRegenerativeMedicine | 人類胚胎干細(xì)胞衍生的視網(wǎng)膜色素上皮細(xì)胞(MA09-hRPE)細(xì)胞移植治療晚期干性AMD | 臨床I/II期 |

CHA大學(xué) | 人體細(xì)胞核移植胚胎干細(xì)胞衍生視網(wǎng)膜色素上皮細(xì)胞(SCNT-hES-RPE)治療晚期干性AMD | 臨床I期 |

資料來源:ClinicalTrials、智研咨詢整理

wAMD治療藥物市場前景分析

從政策端看,我國醫(yī)療、醫(yī)保、醫(yī)藥聯(lián)動(dòng)改革深化,前有國家展開藥價(jià)談判、醫(yī)保嚴(yán)格控費(fèi),讓更多的醫(yī)保資源可覆蓋到創(chuàng)新藥。后有一致性評(píng)價(jià)全面鋪開、新藥審評(píng)審批加速,行業(yè)政策密集出臺(tái),行業(yè)結(jié)構(gòu)性調(diào)整拉開帷幕。隨著醫(yī)改的實(shí)施,市場環(huán)境進(jìn)一步凈化,對(duì)解決老百姓看病難,看病貴的問題起到積極作用,這將進(jìn)一步釋放 wAMD治療藥物市場需求,使醫(yī)藥企業(yè)迎來重要機(jī)遇。

從供給端看,國內(nèi)已有多家企業(yè)在研發(fā)治療作用更好的干眼病用藥,從針對(duì)劑型或注射次數(shù)的等方面改進(jìn)使產(chǎn)品從順應(yīng)性上取得更好的市場表現(xiàn),獲得與已上市產(chǎn)品的競爭能力。

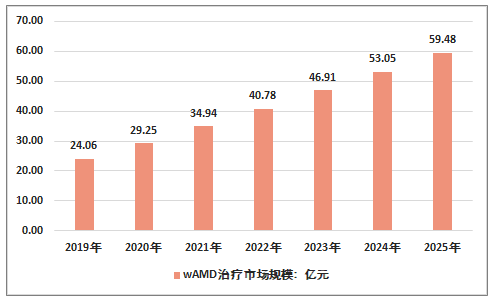

因此可以預(yù)見我國wAMD治療藥物市場在醫(yī)藥市場的地位將會(huì)越來越重要,預(yù)計(jì)在未來幾年內(nèi)其市場規(guī)模將會(huì)保持快速增長的勢頭,預(yù)計(jì)到2025年wAMD治療藥物市場規(guī)模將達(dá)到60億元左右。

2019-2025年wAMD治療藥物市場規(guī)模預(yù)測

資料來源:智研咨詢整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國wAMD治療藥物行業(yè)競爭現(xiàn)狀及投資策略研究報(bào)告

《2026-2032年中國wAMD治療藥物行業(yè)競爭現(xiàn)狀及投資策略研究報(bào)告》共十章,包含中國wAMD治療藥物行業(yè)重點(diǎn)企業(yè)分析,中國wAMD治療藥物行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析,2026-2032年wAMD治療藥物行業(yè)投資前景分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國wAMD治療藥物行業(yè)市場規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢分析:濕性AMD治療藥物市場蓬勃發(fā)展,新型生物技術(shù)帶來治療新希望[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)