1、職業裝行業概況

服裝行業是我國國民經濟的重要組成部分。隨著經濟的快速增長,我國服裝行業發展迅速,并日漸成熟。我國服裝行業已經形成比較完整的產業鏈,有別于發展初期的貼牌加工(OEM),我國服裝行業已經逐漸向設計生產(ODM)和品牌生產(OBM)轉變,國際競爭優勢也由勞動力成本優勢向質量優勢、創新優勢、品牌優勢等高層次優勢轉變,國內外消費者對我國服裝自主品牌認知度也逐漸提高。職業裝行業作為服裝行業的一個分支,為國防、科技、政府機關、現代工業、第三產業等多個國民經濟的重要部門提供職業制服和勞動工裝。依據行業特點,職業裝大致分為四大類:職業時裝、職業制服、工裝和防護服,是融標志性、功能性、時尚性、實用性于一體,具有行業特點和職業特征,充分體現團隊精神和服飾文化的從業人員標識性的服裝。

自改革開放以來,我國職業裝努力克服起步晚、底子薄等不足,充分發揮創新優勢,逐步走上健康持續發展的道路。主流風格逐漸形成,技術能力不斷提升,質量體系日益完善,服務水平逐漸規范,社會責任不斷強化。受益于各個行業的發展,中國職業裝行業發展進入拐點,需求持續發酵,迎來爆發期,并且在深度和廣度上呈現出發展的新勢頭。

2、行業競爭格局和市場化程度

職業裝市場的巨大需求及潛力,吸引了國內眾多服裝生產企業參與到職業裝行業,并不可避免地形成越來越激烈的競爭局面。目前我國職業裝行業集中度不高,全國有近3萬家服裝企業涉足職業裝生產,其中包括很多國內男裝行業優勢企業、上市公司,并且有越來越多的服裝企業正不斷加入到職業裝市場競爭中去。國內一些知名的服裝品牌諸如報喜鳥、海瀾之家、雅戈爾、杉杉、莊吉等企業,在完善、加強品牌運作的同時,也開始逐步轉向職業裝市場,依托其品牌優勢,參與職業裝市場的競爭。

目前,我國職業裝市場尚未形成知名品牌壟斷局面,還處于競爭的初級階段,具有品牌培育機會。未來,我國職業裝的發展空間還將繼續拓展,隨著市場對職業裝的要求越來越高,職業裝產品的規范化、集群化和品牌化將成為發展趨勢。國內職業裝企業已經開始在管理和經營上進行調整,一批有實力、有信譽,品質優良、工藝精湛的職業裝企業脫穎而出,行業領軍企業不斷涌現,并開始出現了一批行業自主品牌,將國內職業裝行業帶入了一個快速發展的品牌化建設時期。

3、市場供求狀況

(1)國內服裝消費市場平穩增長

國內服裝消費市場規模超過2萬億元。近年來限額以上單位服裝類商品零售額均以每年超過5%的速度增長,市場總量不斷擴大。

限額以上單位服裝類商品零售增速(累計同比,%)

數據來源:公開資料整理

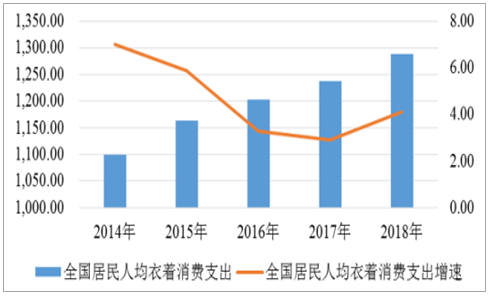

2017年我國居民人均衣著消費1,238元/年,與2013年相比,年均增長4.8%,但是與發達國家相比還有較大差距(美國年人均衣著類消費約1,200美元)。隨著供給側改革成效不斷顯現,經濟結構在調整中不斷優化,供給質量不斷提升,我國經濟運行總體平穩、穩中向好的發展態勢將延續下去。國內經濟發展帶動居民收入穩步增長,消費結構升級步伐加快,消費環境、居民收入、社會保障的日益改善和提高,使得居民衣著類消費水平進一步提升。

全國居民人均衣著消費支出情況(元,%)

數據來源:公開資料整理

(2)職業裝市場前景廣闊

我國是世界最大的職業裝生產國,也是世界最大的職業裝潛在消費國。目前,我國職業裝發展非常快,我國職業裝市場規模約4,000億元,有近3萬家服裝企業涉足職業裝生產,其中包括很多國內男裝行業優勢企業、上市公司。職業裝包含的產品品類主要有西服、襯衫、制服、工裝、防護服等。我國就業人員共有7億多人,隨著產業結構調整,服務業從業人數增加,對職業裝的需求量也在不斷提高。在職業制服類別中,由國家規定統一穿制服的行業有19個。越來越多的企事業單位、機關單位開始重視提升形象,更多的企業開始注重員工儀表,人們對職業裝的要求越來越高,這種需求進一步加快了職業裝的發展。此外,隨著行業特點的區分度加強,企業對文化和形象的投入力度加大,以人為本的觀念深入人心,各行各業服飾代表性、安全性、舒適性、功能性需求增加,使得職業裝市場具有巨大的市場容量和廣闊前景。

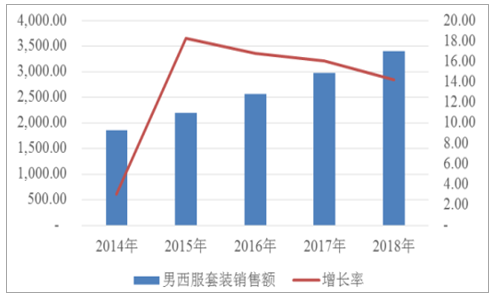

(3)西服套裝市場容量穩定

西服起源于西方國家,改革開放后進入我國市場并得到迅速增長,是公司企業從業人員、政府機關從業人員在較為正式場合著裝的首選。2018年,我國西服套裝市場容量約3,800億元。2018年,我國男西服套裝消費市場容量近3,400億元,約占整個西服套裝消費市場的90%。

男西服套裝消費市場容量(億元、%)

數據來源:公開資料整理

從消費水平上看,中高端男式西服套裝的消費增長潛力較大。隨著我國中等收入階層及富裕消費群體的逐漸增多,中小城市的中等收入階層及富裕消費者更愿意增加消費支出并進行消費升級,中高端男式西服套裝市場份額會逐步擴大。

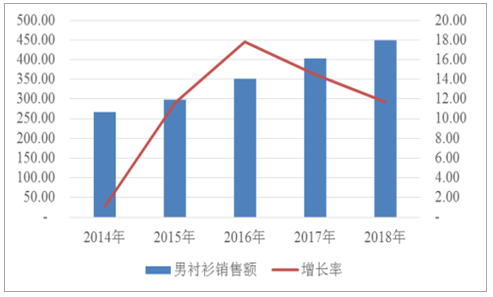

(4)襯衫市場需求擴大,品牌集中度不高

襯衫是男性穿著較頻繁的服裝,隨著穿衣習慣的改變,更換襯衫的頻率加大,增加了襯衫的消費需求。此外,隨著工作環境的需要,女襯衫的需求也在不斷加大。2018年,我國襯衫消費市場容量約670億元,其中男襯衫約占67%。

男襯衫消費市場容量(億元、%)

數據來源:公開資料整理

男襯衫銷售的品牌集中度不高,前十位品牌市場綜合占有率不到20%。隨著人們生活習慣的改變,消費需求也在不斷發生變化,不同消費群體的消費行為特征都不一樣,免燙襯衫逐漸成為消費趨勢之一,給人們的生活帶來很大便利,存在一定的市場空間。

(5)服裝定制將成為新的消費增長點

社會的發展促使消費者的需求正在重構,人們的審美隨著服裝產業的發展逐漸提升和改進,對服裝產品的需求也越來越個性化,服裝定制成為我國服裝產業積極適應多元化消費需求的發展趨勢。隨著人們生活水平的提高和中高端消費群體的不斷增長,越來越多的消費者開始進入定制市場。

在西服和襯衫定制消費模式中,有團體定制和個人定制。團體定制的主要對象是各類企業員工,個人定制則是針對單個消費者,更彰顯個性化的穿衣風格。團體定制在我國西服和襯衫定制市場占比較高,市場發展比較成熟,個人定制模式在我國仍處于起步階段。目前,國內男裝品牌企業基本都在嘗試西服個人定制業務,定制店鋪也開始出現并逐漸增多,互聯網定制也逐步進入大眾消費群體,服裝的個性化定制將是服裝產業發展的重點方向。

4、行業利潤水平的變動趨勢及變動原因

“十二五”以來,服裝行業利潤水平基本平穩。但近年來,受國內外經濟形勢及運營成本持續上升等因素的影響,服裝行業利潤水平呈下降趨勢,行業進入深度調整期,轉型升級,2018年以來利潤水平有所提升。服裝企業運營成本逐步上升,其中勞動力成本上升最快,尤其是縫紉工用工成本近十年來持續提高。服裝行業成本費用占主營業務收入的比重一直高于全國規模以上工業企業的平均水平,成本費用持續上升,嚴重擠壓了服裝企業的利潤空間。

面對內外復雜的環境和壓力,服裝行業著力推進科技進步和文化創新,加快轉型升級步伐,正在由規模發展向質量發展躍變。2018年,內外銷市場表現穩定,運行質效穩步提升,轉型升級成效逐步顯現,高質量發展格局正在形成。

相關報告:智研咨詢發布的《2020-2026年中國職業裝產業運營現狀及發展戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國職業裝行業市場專項調查及投資前景分析報告

《2026-2032年中國職業裝行業市場專項調查及投資前景分析報告》共十四章,包含2026-2032年職業裝行業發展前景策略分析,2026-2032年中國職業裝行業發展趨勢與前景展望,2026-2032年中國職業裝業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國職業裝行業供需及價格簡析:人工成本增加成本壓力,出口仍是重要需求市場[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國職業裝行業上市企業對比分析:喬治白 VS際華集團[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)