休閑鹵制食品是以鴨、雞、畜類、蔬菜等產(chǎn)品為主要原料,加入醬油、辣椒等多種調(diào)味料以及調(diào)香辛料調(diào)配好的鹵湯,混合加熱煮制形成的“色、香、味、型”俱全的鹵制食品。休閑鹵制食品屬我國(guó)特色食品,歷史悠久,其制作和食用可追溯到遙遠(yuǎn)的戰(zhàn)國(guó)時(shí)期。

一、概況

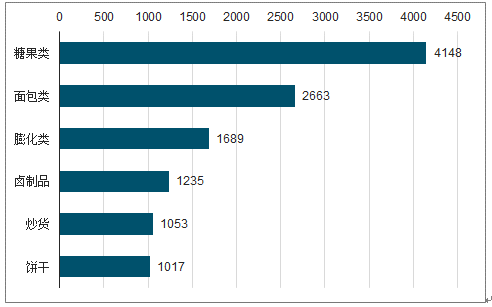

預(yù)計(jì)2020年市場(chǎng)規(guī)模達(dá)到1.3萬(wàn)億。其中休閑鹵制品行業(yè)份額為7%,2018年市場(chǎng)規(guī)模約為870億元,增速處于細(xì)分行業(yè)領(lǐng)先地位,預(yù)計(jì)到2020年行業(yè)規(guī)模將達(dá)到1235億元,年復(fù)合增速達(dá)18.8%。

2010-2020年休閑食品行業(yè)規(guī)模及增速趨勢(shì)預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2020年休閑鹵制品細(xì)分市場(chǎng)占比預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

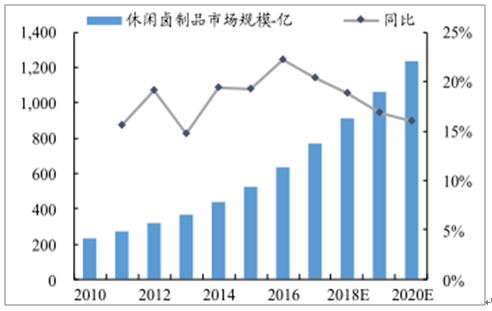

2010-2020年休閑鹵制品行業(yè)規(guī)模及增速趨勢(shì)預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

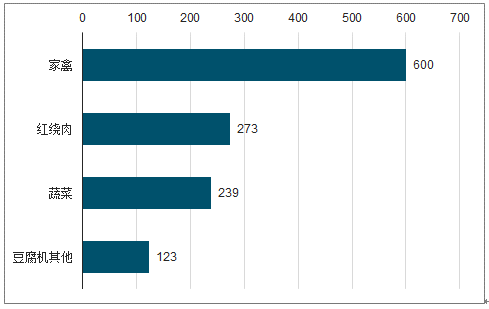

2020年休閑鹵制品品類發(fā)展預(yù)測(cè)(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

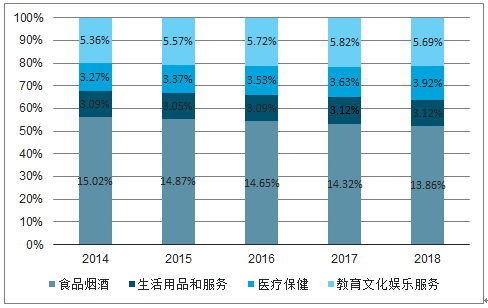

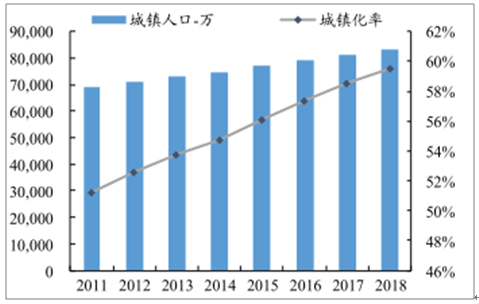

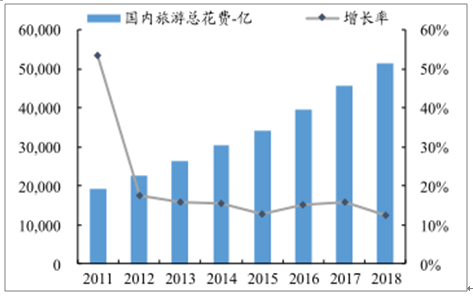

居民消費(fèi)可以大致分成三類:基本生存型消費(fèi)、享受型消費(fèi)和發(fā)展型消費(fèi),休閑鹵制食品隸屬于享受型消費(fèi)范疇。近年來(lái),隨著人均可支配收入的持續(xù)提升,消費(fèi)方式日益呈現(xiàn)多元化、休閑化趨勢(shì),享受和發(fā)展型消費(fèi)需求增長(zhǎng)迅速。同時(shí)娛樂(lè)旅游產(chǎn)業(yè)的高速發(fā)展,刺激了便攜即食的休閑小吃的需求,休閑鹵制品以其獨(dú)特的口味美感,加上便攜性,享受其帶來(lái)的紅利。渠道端,受益于我國(guó)城鎮(zhèn)化率的提高,社區(qū)數(shù)量的增長(zhǎng)為目前休閑鹵制品連鎖經(jīng)營(yíng)的門(mén)店模式提供了人流集群的客觀條件。

2014-2018年享受和發(fā)展型消費(fèi)占比增加

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

城鎮(zhèn)化率上升為連鎖門(mén)店提供土壤

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

旅游行業(yè)快速發(fā)展是享受發(fā)展型消費(fèi)的印證

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、格局

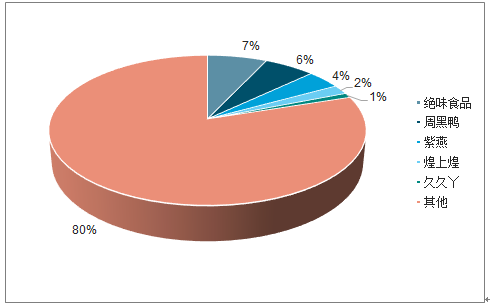

目前,我國(guó)休閑鹵制品的生產(chǎn)企業(yè)近上萬(wàn)家,行業(yè)頭部企業(yè)市占率合計(jì)不足20%,行業(yè)競(jìng)爭(zhēng)格局分散。行業(yè)經(jīng)營(yíng)模式主要有三類,包括單點(diǎn)小作坊經(jīng)營(yíng)模式、區(qū)域型連鎖品牌以及全國(guó)性連鎖品牌。其中,作坊模式整體占據(jù)較高比例,但由于存在品牌知名度低、品控能力差和抵御風(fēng)險(xiǎn)能力弱等局限性,生存空間逐步被區(qū)域性和全國(guó)性的連鎖品牌擠壓。區(qū)域型模式經(jīng)營(yíng)規(guī)模中等,口味地區(qū)針對(duì)性強(qiáng),品牌知名度僅限在強(qiáng)勢(shì)范圍,探索全國(guó)化是其未來(lái)主要的發(fā)展方向。全國(guó)性連鎖代表品牌有絕味、周黑鴨、煌上煌等,其品牌知名度以及門(mén)店范圍都明顯高于其他經(jīng)營(yíng)模式,工業(yè)化程度處于行業(yè)前列,在原材料端和供應(yīng)鏈端具備規(guī)模效應(yīng)。未來(lái)隨著消費(fèi)者對(duì)食品、衛(wèi)生、健康的要求進(jìn)一步提升,工業(yè)化程度高的連鎖企業(yè)有望憑借品牌、成本、渠道優(yōu)勢(shì)不斷吞噬小作坊的市場(chǎng)空間,行業(yè)龍頭有望強(qiáng)者恒強(qiáng)。

三種經(jīng)營(yíng)模式對(duì)比

經(jīng)營(yíng)模式 | 特點(diǎn) | 局限性 |

小作坊模式 | 地域性強(qiáng)、品種相對(duì)較少、產(chǎn)品品質(zhì)控制能力差、 品牌知名度低、主要為夫妻店,行業(yè)占比高 | 食品銷售半徑有限 |

區(qū)域型連鎖品牌 | 品牌區(qū)域知名度高、中等規(guī)模,集中加工生產(chǎn)、統(tǒng) 一配送 | 規(guī)模化產(chǎn)能有限、供應(yīng)鏈體系弱 |

全國(guó)性連鎖品牌 | 品牌知名度較高、基本實(shí)現(xiàn)全國(guó)化、供應(yīng)鏈強(qiáng)大、 技術(shù)水平高、設(shè)備先進(jìn)、標(biāo)準(zhǔn)化程度高、產(chǎn)品品種 豐富 | 終端門(mén)店管理要求高 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

休閑鹵制品行業(yè)集中度低

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

兼具“辣、重鹽、甜、肉”等特質(zhì),成癮性強(qiáng),消費(fèi)者重復(fù)購(gòu)買率高。休閑鹵制品通常具有鮮、香、麻、辣、甜、重鹽、嚼、肉等口味特點(diǎn),其中辣、重鹽、嚼、肉兼具成癮性特質(zhì)。在該些特性的加持下,消費(fèi)者容易產(chǎn)生依賴性,重復(fù)購(gòu)買率高,奠定了鹵制品行業(yè)長(zhǎng)青的基礎(chǔ)。對(duì)于休閑鹵制品不符合健康的飲食觀念這一顧慮,正如經(jīng)典的“熬最貴的夜,敷最貴的面膜”所代表的年輕一代的消費(fèi)態(tài)度,理性間歇性讓步于動(dòng)物性,我們認(rèn)為消費(fèi)面對(duì)休閑食品的選擇時(shí),快樂(lè)輕松是其主要目的,動(dòng)物性的思維占據(jù)主導(dǎo)地位,本能地傾向誘惑性強(qiáng)的食物。而相對(duì)于休閑食品大行業(yè)下的其他細(xì)分行業(yè)糖果、面包而言,休閑鹵制品本身具備鮮明的口味特色,可替代性弱,行業(yè)空間被其他子行業(yè)侵蝕的風(fēng)險(xiǎn)低。

據(jù)調(diào)查顯示,80%的零食購(gòu)買都是在沖動(dòng)性下消費(fèi)的,尤其是鹵制品,食品本身顏色飽和度高,陳列整齊,容易吸引到消費(fèi)者的眼球,刺激到消費(fèi)者的消費(fèi)欲望。而當(dāng)人處在一種較為沖動(dòng)的消費(fèi)情緒時(shí),購(gòu)買力量往往不可阻擋并且對(duì)后果考慮較少,對(duì)于產(chǎn)品價(jià)格的關(guān)注度就會(huì)減弱。同時(shí)休閑鹵制品更多的作為一種零食,相對(duì)于傳統(tǒng)鹵制品,不以飽腹感為最終目的,單次消費(fèi)價(jià)格通常為30~60元,金額數(shù)量上不高,疊加其自身的休閑消費(fèi)屬性,消費(fèi)者價(jià)格敏感度低,行業(yè)提價(jià)容易。觀察行業(yè)企業(yè)絕味平均銷售單價(jià)穩(wěn)步上升,銷量受此影響不大,穩(wěn)步增長(zhǎng)。同時(shí)能夠通過(guò)產(chǎn)品陳列和營(yíng)銷手段有效地提升消費(fèi)者沖動(dòng)購(gòu)買的欲望。

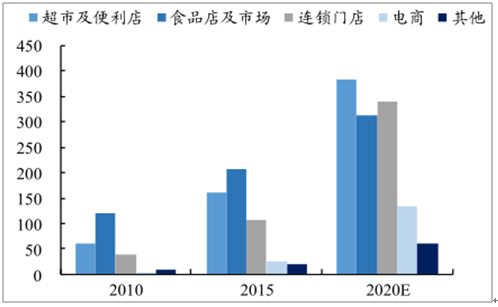

具體目標(biāo)市場(chǎng)包括休閑食品市場(chǎng)、餐飲消費(fèi)市場(chǎng)、情景消費(fèi)市場(chǎng)。休閑食品市場(chǎng)一般直接面對(duì)終端消費(fèi)者,市場(chǎng)銷售份額占比高,且發(fā)展較快;餐飲消費(fèi)市場(chǎng)主要定向供應(yīng)給酒店、酒吧、夜市餐飲等大客戶,量大銷售穩(wěn)定;情景消費(fèi)市場(chǎng)主要為禮品特產(chǎn),渠道主要包括專賣店、機(jī)場(chǎng)火車站。行業(yè)終端渠道主要包括超市及便利店、食品店及食品市場(chǎng)、連鎖門(mén)店、網(wǎng)上渠道以及其他,隨著消費(fèi)者購(gòu)買方式的轉(zhuǎn)變以及鹵制品包裝化率的提高,連鎖門(mén)店以及商超渠道市場(chǎng)份額提升較快,預(yù)計(jì)將逐步趕超傳統(tǒng)的食品市場(chǎng)渠道。在新型零售業(yè)態(tài)的轉(zhuǎn)變下,電商平臺(tái)發(fā)展迅猛,預(yù)計(jì)2015-2020年均增速達(dá)30.08%。行業(yè)連鎖門(mén)店一二線城市占比高,規(guī)模企業(yè)有望憑借自身競(jìng)爭(zhēng)優(yōu)勢(shì)不斷進(jìn)行渠道下沉,持續(xù)收割渠道紅利。

鹵制品終端市場(chǎng)對(duì)比

市場(chǎng) | 目標(biāo)客戶群 | 銷售渠道 | 特點(diǎn) | 主要消費(fèi)方式 |

家庭消費(fèi)市場(chǎng) | 家庭成員 | 主要通過(guò)門(mén)店直接購(gòu)買外帶, 輻射區(qū)域有限,一般門(mén)店在生 活小區(qū)、集貿(mào)市場(chǎng)附近 | 免于制作之煩,家庭為 主要消費(fèi)群體,銷售零 散,但較穩(wěn)定 | 家庭日常飲食 |

酒店餐飲市場(chǎng) | 外出就餐人員為 主 | 直接供應(yīng)酒店、酒吧、夜市餐 飲、快餐店、單位食堂等大客 戶 | 訂單量大,銷量較穩(wěn)定 | 餐飲佐餐 |

休閑食品市場(chǎng) | 18-35歲年輕人為 主 | 一般通過(guò)門(mén)店直接購(gòu)買,銷售 面廣。門(mén)店一般集中在娛樂(lè)場(chǎng) 所、景區(qū)街市、寫(xiě)字樓附近 | 具有開(kāi)袋即食的方便食 品特性,消費(fèi)面廣 | 逛街、休閑、娛樂(lè) 小吃 |

禮品特產(chǎn)市場(chǎng) | 禮品贈(zèng)送及旅游 人群 | 產(chǎn)品主打名優(yōu)特產(chǎn)戰(zhàn)略,主要 有專賣店、商超專柜、機(jī)場(chǎng)、 火車站等 | 保質(zhì)期較長(zhǎng),訂單量一 般較大 | 禮品贈(zèng)送及旅游 特產(chǎn) |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

商超渠道以及連鎖門(mén)店增速快

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

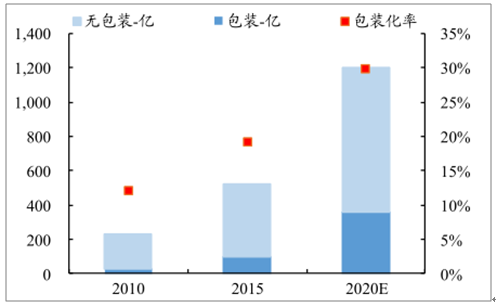

休閑鹵制品包裝化率不斷上升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

鹵制品最先起源于餐桌,即傳統(tǒng)鹵菜,滿足消費(fèi)者的佐餐需求,該類消費(fèi)群體通常具備一定的消費(fèi)習(xí)慣,并且對(duì)價(jià)格相對(duì)敏感,購(gòu)買渠道偏向農(nóng)貿(mào)市場(chǎng)或者大型超市,多為夫妻老婆店,品牌意識(shí)不強(qiáng)。而隨著人們物質(zhì)生活水平的提升,傳統(tǒng)鹵制品逐漸從餐桌引申至休閑食品,憑借“鮮香麻辣嚼”等鮮明特點(diǎn),成為休閑零食的重要一部分。主要消費(fèi)者成為具有零食消費(fèi)習(xí)慣注重享受生活的18-35歲青年人群,該人群注重品牌消費(fèi),在意休閑食品的攜帶便利性,價(jià)格敏感度不高。打磨時(shí)間、解饞、獵奇是其消費(fèi)的主要目的,對(duì)應(yīng)的消費(fèi)場(chǎng)景也更加多元化,打游戲、看電影、逛街、看劇、旅游等休閑時(shí)光皆可為其目標(biāo)場(chǎng)景。鹵制品的消費(fèi)場(chǎng)景的拓寬給行業(yè)注入新的消費(fèi)需求。

產(chǎn)品可標(biāo)準(zhǔn)化程度高,規(guī)模效應(yīng)凸顯。原材料端,能夠?qū)崿F(xiàn)公司層面的統(tǒng)一采購(gòu),采購(gòu)規(guī)模大能夠?qū)ι嫌卧牧暇哂懈鼜?qiáng)的議價(jià)權(quán),實(shí)現(xiàn)更低的采購(gòu)成本。對(duì)比行業(yè)龍頭企業(yè),絕味的采購(gòu)規(guī)模居行業(yè)之首,采購(gòu)價(jià)格上低于行業(yè)競(jìng)爭(zhēng)對(duì)手。制作工藝上,鹵制品制作過(guò)程規(guī)范、產(chǎn)成品標(biāo)準(zhǔn),適應(yīng)中央廚房的供應(yīng)模式以及流水線的制作方法,具備自動(dòng)化、工業(yè)化生產(chǎn)的基因,易于在制作過(guò)程中形成規(guī)模效應(yīng),攤薄成本。配送方式上,往往采用統(tǒng)一配送的方式,規(guī)模經(jīng)濟(jì)明顯。門(mén)店銷售上,存在規(guī)模效應(yīng)的正反饋,鹵制品的銷售規(guī)模越大,周轉(zhuǎn)率越快,鹵制品的新鮮度就越高,終端消費(fèi)者的反饋就越積極,從而實(shí)現(xiàn)一個(gè)產(chǎn)品上的正向循環(huán)。

絕味采購(gòu)單價(jià)整體比周黑鴨低

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

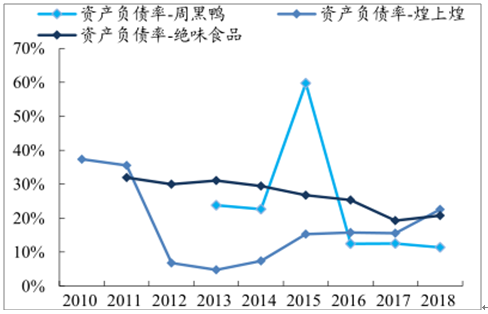

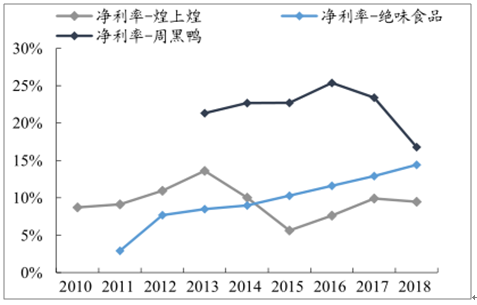

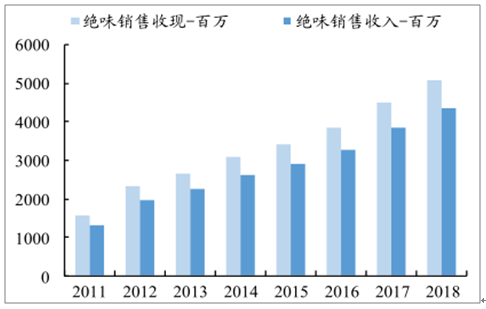

休閑鹵制品行業(yè)不屬于重型資產(chǎn)行業(yè),且規(guī)模效應(yīng)顯著,資產(chǎn)周轉(zhuǎn)率表現(xiàn)良好,行業(yè)內(nèi)企業(yè)資產(chǎn)負(fù)債率處于低水平。下游經(jīng)銷渠道采取先打款的供應(yīng)方式,占據(jù)主動(dòng)地位,應(yīng)收賬款水平低,現(xiàn)金流情況好。產(chǎn)品對(duì)接C端消費(fèi)人群,產(chǎn)品屬性帶來(lái)一定消費(fèi)黏性,表現(xiàn)為價(jià)格敏感度低和復(fù)購(gòu)率高,毛利率凈利率處于較高水平,整體經(jīng)營(yíng)效率高。

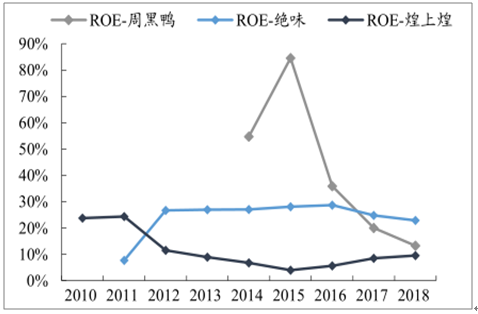

鹵制品業(yè)龍頭企業(yè)ROE年化大概10-20%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

鹵制品龍頭企業(yè)資產(chǎn)率負(fù)債率20%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

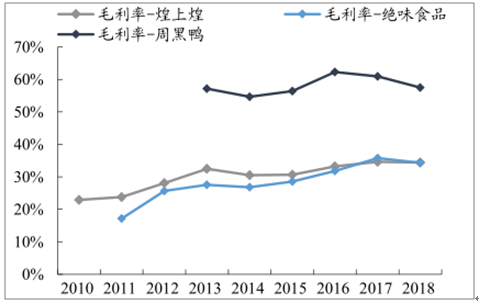

鹵制品龍頭企業(yè)率毛利率30%以上

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

鹵制品龍頭企業(yè)率凈利率10%左右

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

鹵制品龍頭企業(yè)現(xiàn)金流很好

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

上游產(chǎn)業(yè)主要包括畜禽養(yǎng)殖業(yè)、蔬菜種植業(yè)及水產(chǎn)品養(yǎng)殖業(yè),屬于競(jìng)爭(zhēng)較為完全的市場(chǎng),原材料具有分布廣、可獲得性強(qiáng)、價(jià)格波動(dòng)具有周期性等特點(diǎn)。行業(yè)成本結(jié)構(gòu)中原材料占比超過(guò)80%,其中鴨附產(chǎn)品占比原材料50%(以絕味估算)左右,占比大且價(jià)格波動(dòng)大,對(duì)鹵制品公司的盈利能力產(chǎn)生重大影響。觀察行業(yè)規(guī)模企業(yè),單位成本的變動(dòng)與鴨附產(chǎn)品整體價(jià)格趨勢(shì)一致,但由于鹵制品行業(yè)原料可進(jìn)行冷藏,價(jià)格影響存在一定的延時(shí)。

本直接材料占比營(yíng)業(yè)成本80%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

三、趨勢(shì)

對(duì)于上游鴨養(yǎng)殖業(yè),需求端,隨著鹵制品行業(yè)近年來(lái)取得快速增長(zhǎng),其成為鴨副產(chǎn)品的重要下游行業(yè),行業(yè)整體議價(jià)權(quán)提升。供給端,現(xiàn)代分割鴨肉價(jià)值約為24.23元/只,其中鴨脖、鴨頭等附產(chǎn)品受益于鹵制品行業(yè)景氣度高,價(jià)值占比提升,影響系數(shù)增大。鴨養(yǎng)殖的原材料端,鴨苗和玉米(飼料)的價(jià)格也對(duì)毛鴨的供給產(chǎn)生影響。2019年,受非洲豬瘟影響,生豬屠宰量急劇下降,作為豬肉的替代品雞鴨肉價(jià)格上漲,刺激了白條鴨的供給,而對(duì)于附屬的鴨脖、鴨掌等產(chǎn)品,預(yù)估下游需求增量速度低于白條鴨供給,對(duì)于鹵制品行業(yè)而言,處在高位的鴨副產(chǎn)品價(jià)格有望部分回落。

行業(yè)通過(guò)提價(jià)、品類結(jié)構(gòu)調(diào)整以及戰(zhàn)略儲(chǔ)備能有效緩沖原料價(jià)格波動(dòng)。應(yīng)對(duì)上游鴨副產(chǎn)品對(duì)行業(yè)的盈利能力的影響,一方面行業(yè)可通過(guò)提價(jià),將上游壓力傳導(dǎo)至終端消費(fèi)者,在2014、2015年鴨價(jià)高位時(shí)期,絕味食品分別提價(jià)6.85%、5.91%緩沖原材料漲價(jià)風(fēng)險(xiǎn),保障行業(yè)盈利能力;同時(shí),鴨副產(chǎn)品由于分割售賣,價(jià)格變動(dòng)往往呈現(xiàn)漲跌不一的情況,通過(guò)調(diào)整產(chǎn)品結(jié)構(gòu)能有效保障行業(yè)毛利水平。另一方面,企業(yè)可通過(guò)原材料的戰(zhàn)略儲(chǔ)備對(duì)沖價(jià)格波動(dòng),采取低位時(shí)儲(chǔ)備,高位減少采購(gòu)等策略合理平滑行業(yè)原料成本,隨著下游鹵制品行業(yè)采購(gòu)規(guī)模逐步擴(kuò)大,行業(yè)對(duì)上游原材料的議價(jià)能力有望進(jìn)一步提升。

肉鴨價(jià)格(元)與成本(萬(wàn)/噸噸)變動(dòng)趨勢(shì)一致

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

隨著鹵制品從餐桌走向小吃,青年群體成為其主力消費(fèi)人群,該群體品牌意識(shí)強(qiáng)烈,愿意為品牌支付溢價(jià)。據(jù)調(diào)查數(shù)據(jù),全國(guó)性品牌的零售單價(jià)普遍在55-65/500g之間,價(jià)格水平高于區(qū)域型品牌。同時(shí),連鎖型品牌單價(jià)較低的絕味散賣鴨脖價(jià)格(39.9/500g)高于一般的街邊店,品牌溢價(jià)明顯。行業(yè)頭部企業(yè)絕味2011-2018的年復(fù)合增長(zhǎng)速度達(dá)18.59%,高于行業(yè)平均增長(zhǎng)速度,行業(yè)消費(fèi)向品牌企業(yè)集中,品牌連鎖模式逐步成為行業(yè)發(fā)展的主流模式。

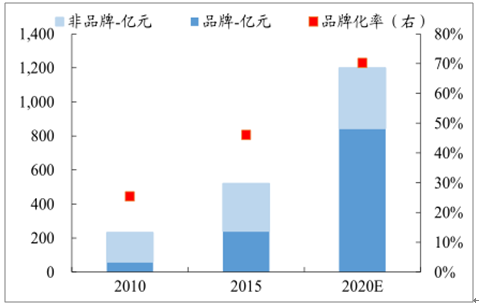

據(jù)調(diào)查數(shù)據(jù)顯示,預(yù)計(jì)到2020年行業(yè)品牌化率將達(dá)到70%,小作坊模式的生存空間將逐步被擠壓,而擁有品牌知名度的規(guī)模企業(yè)有望脫穎而出,不斷提高市占率。頭部企業(yè)近年來(lái)不斷加碼品牌建設(shè),通過(guò)與主流消費(fèi)者實(shí)現(xiàn)品牌互動(dòng)逐步提升品牌影響力。

行業(yè)品牌化率正快速提升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

品牌產(chǎn)品溢價(jià)明顯

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

目前,鹵制品行業(yè)終端市場(chǎng)競(jìng)爭(zhēng)激烈,產(chǎn)品同質(zhì)化現(xiàn)象較為嚴(yán)重。針對(duì)行業(yè)消費(fèi)者的畫(huà)像分析,青年人群的品牌忠誠(chéng)度高、獵奇心理強(qiáng)、喜好分明。針對(duì)于此,在產(chǎn)品上,實(shí)現(xiàn)差異化競(jìng)爭(zhēng)尤為關(guān)鍵。觀察行業(yè)龍頭企業(yè)的擴(kuò)張之路,不難發(fā)現(xiàn),產(chǎn)品口味兼具有濃厚的自身特色,例如絕味“鮮香麻辣”特點(diǎn)突出、主打麻辣招牌系列,周黑鴨武漢風(fēng)味、主打甜辣系列,煌上煌醬鹵之王、主打醬鴨系列等。針對(duì)各地口味差異問(wèn)題,“求同存異”策略對(duì)企業(yè)的柔性定制能力要求較高,行業(yè)領(lǐng)導(dǎo)品牌絕味可適當(dāng)?shù)蒯槍?duì)當(dāng)?shù)貐^(qū)域進(jìn)行產(chǎn)品開(kāi)發(fā),如東北豬頭肉等,產(chǎn)品體系地方適應(yīng)性強(qiáng),易于在全國(guó)區(qū)域深耕,鑄就競(jìng)爭(zhēng)壁壘。

存活率保證與品牌力、選址能力、服務(wù)能力相關(guān),沒(méi)有高存活率的盲目擴(kuò)張是危險(xiǎn)的。布局更多門(mén)店是行業(yè)競(jìng)爭(zhēng)升級(jí)的需要,鹵制品沖動(dòng)型和即時(shí)性消費(fèi)屬性決定了線下門(mén)店是核心渠道。據(jù)調(diào)查數(shù)據(jù)顯示,預(yù)計(jì)2020年連鎖門(mén)店渠道銷售占比將由2015年的20%提升至28%。

借助互聯(lián)網(wǎng)的浪潮,在外賣市場(chǎng)于2012開(kāi)始興起,作為實(shí)體店的“速遞”,外賣平臺(tái)搭建了另外一種接觸消費(fèi)者的渠道,對(duì)整個(gè)鹵制品行業(yè)的銷售模式產(chǎn)生了重大的影響。據(jù)調(diào)查大數(shù)據(jù)顯示,外賣行業(yè)增速迅猛,2019年行業(yè)規(guī)模有望突破6千億,成為人們即時(shí)消費(fèi)的重要選擇渠道。如何順應(yīng)新興的渠道銷售模式,享受模式初期的發(fā)展紅利以及模式發(fā)展帶來(lái)的經(jīng)營(yíng)協(xié)同效應(yīng),是行業(yè)內(nèi)部企業(yè)競(jìng)爭(zhēng)的一大戰(zhàn)場(chǎng),也是行業(yè)內(nèi)部企業(yè)分化差距的重要風(fēng)向標(biāo)。結(jié)合行業(yè)格局,擁有足夠數(shù)量的門(mén)店,能夠與外賣系統(tǒng)相協(xié)同以及實(shí)現(xiàn)自我外賣平臺(tái)的構(gòu)建,有望更多地收割外賣模式帶來(lái)的紅利,對(duì)行業(yè)內(nèi)其他企業(yè)實(shí)現(xiàn)降維打擊。據(jù)調(diào)查數(shù)據(jù)顯示,外賣渠道正在逐步向三四線城市不斷下沉,作為行業(yè)重要的補(bǔ)充渠道,渠道縱深的企業(yè)有望受益于此。

2015-2019年外賣行業(yè)規(guī)模及增速趨勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)休閑鹵制品行業(yè)市場(chǎng)競(jìng)爭(zhēng)格局及未來(lái)發(fā)展趨勢(shì)報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2022-2028年中國(guó)休閑鹵制品行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及投資商機(jī)預(yù)測(cè)報(bào)告

《2022-2028年中國(guó)休閑鹵制品行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及投資商機(jī)預(yù)測(cè)報(bào)告》共十章,包含中國(guó)休閑鹵制品行業(yè)重點(diǎn)企業(yè)發(fā)展分析,中國(guó)休閑鹵制品行業(yè)趨勢(shì)預(yù)測(cè)及行業(yè)前景調(diào)研分析,中國(guó)休閑鹵制品行業(yè)前景調(diào)研及策略建議分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2020年中國(guó)休閑鹵制品行業(yè)市場(chǎng)規(guī)模及生產(chǎn)企業(yè)對(duì)比分析:絕味VS周黑鴨VS煌上煌[圖]](http://img.chyxx.com/2021/08/K8532Q424B_m.jpg?x-oss-process=style/w320)

![2019年中國(guó)休閑鹵制品行業(yè)市場(chǎng)規(guī)模及鹵制品行業(yè)市場(chǎng)格局分析[圖]](http://img.chyxx.com/2020/11/20201101144249.png?x-oss-process=style/w320)

![2026年中國(guó)合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國(guó)骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購(gòu)總量、采購(gòu)金額、獲批企業(yè)、競(jìng)爭(zhēng)格局及未來(lái)競(jìng)爭(zhēng)趨勢(shì)分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)