一、需求端:需求整體保持穩(wěn)定,飼料為主要下游

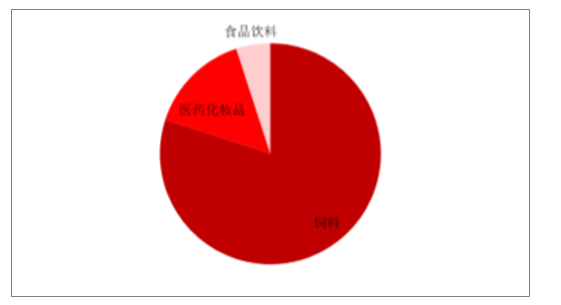

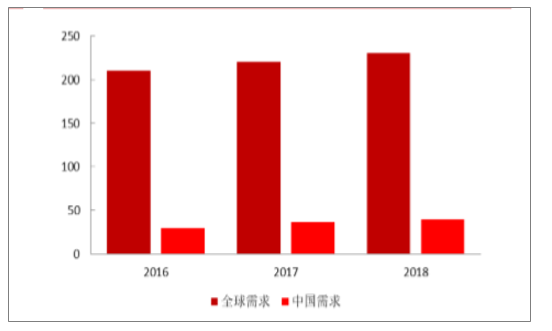

飼料是生物素下游最主要應(yīng)用領(lǐng)域,整體需求趨穩(wěn)。飼料占據(jù)生物最主要的下游應(yīng)用方向,占比接近80%;醫(yī)藥化妝品及食品飲料添加應(yīng)用占比分別接近15%及5%。2016年以來(lái)全球及中國(guó)的生物素的需求分別為200-230噸及30-40噸,下游需求量較穩(wěn)定,2018年全球消費(fèi)量同比2017年增長(zhǎng)100噸至230噸,國(guó)內(nèi)消費(fèi)量增長(zhǎng)3噸至40噸。

生物素下游行業(yè)需求比例

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)生物素行業(yè)市場(chǎng)需求預(yù)測(cè)及投資未來(lái)發(fā)展趨勢(shì)報(bào)告》

生物素行業(yè)下游需求(折純)(噸)

數(shù)據(jù)來(lái)源:公開資料整理

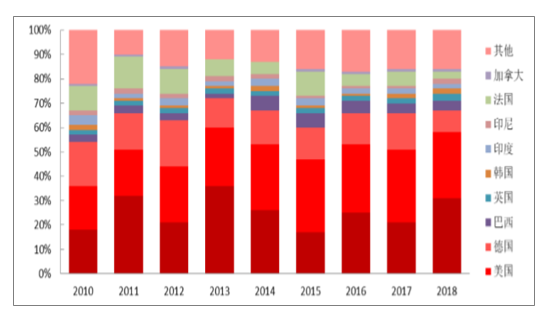

2010—2018年生物素主要出口區(qū)域

數(shù)據(jù)來(lái)源:公開資料整理

四季度為出口傳統(tǒng)旺季,海外集中采購(gòu)趨勢(shì)明顯。生物素主要出口地區(qū)為歐美及東南亞地區(qū),2018年美國(guó)和德國(guó)占比接近50%。2010-2019年,四季度生物素出口數(shù)量環(huán)比三季度有明顯增量,海外客戶帶量采購(gòu)季節(jié)性明顯。

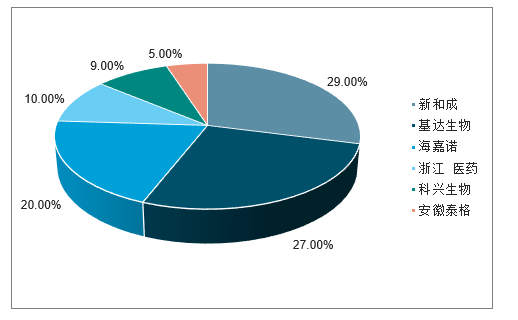

二、生物素供應(yīng)商份額集中

目前,生物素年產(chǎn)能約為300噸,主要生產(chǎn)企業(yè)有新和成、圣達(dá)生物、海嘉諾、浙江醫(yī)藥和科興生物,產(chǎn)量分別占市場(chǎng)的29%、27%、20%、10%和9%。由于生物素行業(yè)需求量不足,導(dǎo)致生產(chǎn)廠商之間競(jìng)爭(zhēng)較為激烈。

2018年生物素的競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開資料整理

隨著維生素產(chǎn)業(yè)不斷向中國(guó)轉(zhuǎn)移,目前全球生物素的需求幾乎全部由中國(guó)廠商供應(yīng),僅有少量高端產(chǎn)品由國(guó)外廠商生產(chǎn)。據(jù)博亞和訊統(tǒng)計(jì),2017年生物素全球需求220噸,2018年全球需求為230噸。

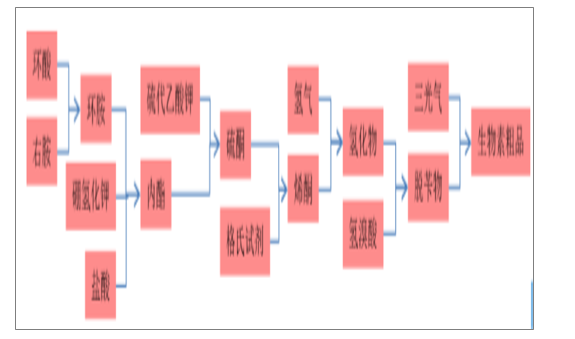

三、合成工藝:行業(yè)基本采用環(huán)酸+右胺合成工藝路線

生物素是中國(guó)最后一個(gè)實(shí)現(xiàn)自主生產(chǎn)技術(shù)的維生素產(chǎn)品。其生產(chǎn)工藝特點(diǎn)是反應(yīng)步驟多、反應(yīng)時(shí)間長(zhǎng)、生產(chǎn)周期長(zhǎng)以及收率較低。近兩年生物素生產(chǎn)工藝在不斷改善,生產(chǎn)效率提高,促使成本降低、產(chǎn)量擴(kuò)大。環(huán)酸是生物素生產(chǎn)的主要中間體,一般國(guó)內(nèi)工廠都是從專業(yè)生產(chǎn)工廠采購(gòu)。環(huán)酸在生物素生產(chǎn)的整個(gè)原料成本中所占比例接近60%。

生物素合成工藝

數(shù)據(jù)來(lái)源:公開資料整理

四、生物素價(jià)格預(yù)期判斷:四季度海外客戶帶量采購(gòu),價(jià)格有望上漲

安全事故引發(fā)行業(yè)盈利提升,新進(jìn)入者進(jìn)入,價(jià)格回落。2011-2013年生物素盈利狀況較好,引發(fā)現(xiàn)有廠家生產(chǎn)量增加。浙江醫(yī)藥在2012年恢復(fù)生產(chǎn),安徽泰格加入市場(chǎng)競(jìng)爭(zhēng),價(jià)格壓力較大,逐步回落。2015年年底生物素市場(chǎng)價(jià)格跌至歷史低點(diǎn)。

供給端安徽泰格安全事故停產(chǎn),價(jià)格快速上漲。2016-2017年,安全及環(huán)保等問(wèn)題持續(xù)影響到原料和產(chǎn)品的生產(chǎn),造成價(jià)格階段性大幅反彈。

江蘇化工安全排查,主要供應(yīng)商海嘉諾和浙江醫(yī)藥先后停產(chǎn),價(jià)格趨勢(shì)向上。從長(zhǎng)期看,在競(jìng)爭(zhēng)格局重整的局面下,價(jià)格壓力較大,需要關(guān)注環(huán)保引起的階段性供應(yīng)緊張。

生物素價(jià)格歷史波動(dòng)及原因

數(shù)據(jù)來(lái)源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)生物素行業(yè)市場(chǎng)動(dòng)態(tài)分析及發(fā)展前景研判報(bào)告

《2026-2032年中國(guó)生物素行業(yè)市場(chǎng)動(dòng)態(tài)分析及發(fā)展前景研判報(bào)告 》共九章,包含中國(guó)生物素行業(yè)重點(diǎn)企業(yè)推薦,2026-2032年中國(guó)生物素行業(yè)發(fā)展前景和投資機(jī)會(huì)透視,中國(guó)生物素行業(yè)研究總結(jié)及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢