一、紡織制造回顧

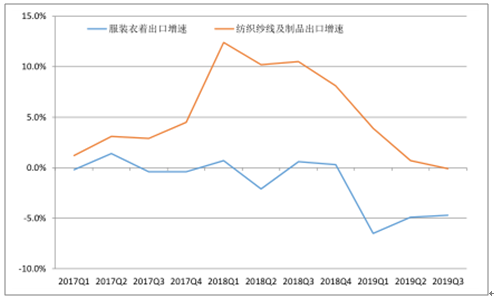

2019年受制于中美貿易摩擦的不確定性以及全球經濟大環境的低迷,國內紡織品出口面臨嚴峻挑戰,以人民幣計價,今年1-10月國內紡織紗線及織物出口同比增長5.5%,服裝及衣著附件出口同比持平;以美元計價,今年1-10月國內紡織紗線及織物出口同比增長0.4%,服裝及衣著附件出口同比下滑4.8%。

美國目前仍是中國紡織服裝出口最主要的市場之一,占中國紡服整體出口約17%的比重,目前美國已對中國紡織服裝中的部分加征10%關稅,還有大部分可能于12月15日加征,考慮商品關稅加碼的不確定性暫時無法得到解決,下游需求日益謹慎,呈現出訂單量下降、少量多批次下單、海外多元化采購等應對措施,疊加國內終端需求的疲弱,19年紡織制造企業面臨出口與內銷的雙重壓力。

2017-2019Q3中國服裝衣著與紡織紗線制品出口增速(美元計價)

數據來源:公開資料整理

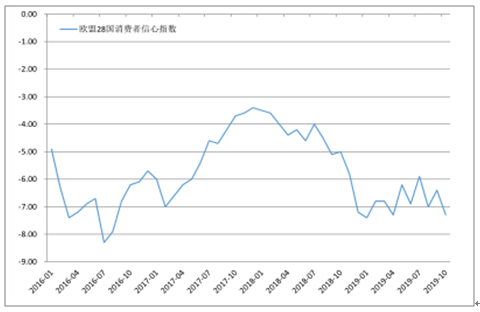

從紡織品服裝出口的主要幾個市場來看:美國經濟出現放緩跡象,10月制造業PMI下滑至48.3,19年以來持續下降,服裝及配飾的零售增速放緩;歐洲方面,10月歐盟28國制造業PMI下降至45.9,19年以來同樣持續下降,消費者信心指數由18年初的-3.5下降至19年10月的-7.3。整體來看,除了美國市場由于貿易爭端引起的關稅政策調整影響中國的紡織品服裝出口之外,其他海外主要消費市場由于經濟環境的惡化,也在拖累中國紡織品服裝出口的增速。

歐元區與美國制造業PMI指數

數據來源:公開資料整理

2016年以來歐盟28國消費者信心指數

數據來源:公開資料整理

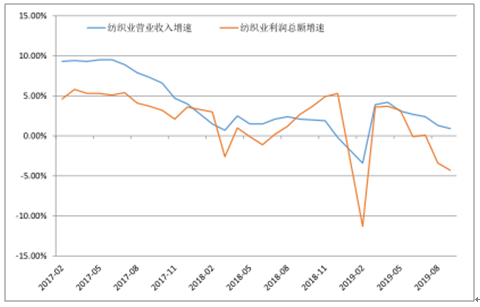

2017年-2019年8月國內紡織業營業收入與利潤總額增速

數據來源:公開資料整理

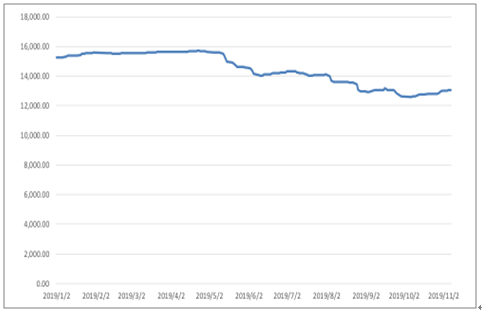

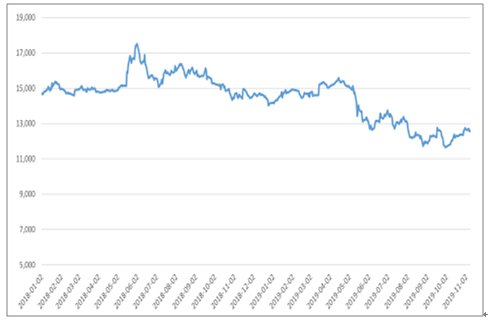

2019年以來國內棉價基本呈現單邊下行的走勢,年初至今現貨棉價格下跌15%,10月中美貿易談判有所進展后棉價略有回暖。短期來看,隨著近期新棉的上市,國內陳棉結轉庫存偏高,國內棉花的供給壓力較大,下游廠家經過了去年至今的大跌行情后,采購需求普遍謹慎。棉價的走弱對紡織制造行業整體造成了進一步的拖累。

2019年至今國內棉花現貨價格

數據來源:公開資料整理

2018年至今鄭棉主力合約價格

數據來源:公開資料整理

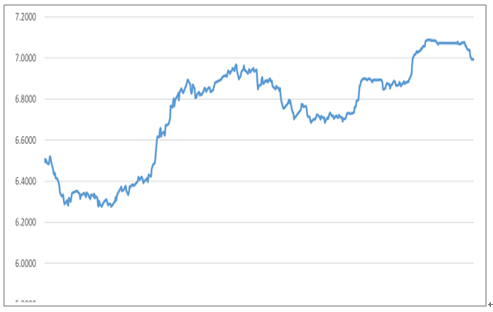

2019年5月開始,由于貿易沖突的反復,人民幣兌美元保持弱勢,年初至今匯率下跌約3%,部分緩解了紡織制造企業出口業務的毛利率與匯兌收益。

2018年至今人民幣兌美元中間價走勢

數據來源:公開資料整理

面臨勞動力、環保、資金等各項成本上漲的壓力以及貿易戰帶來的關稅加征的不確定性,紡織服裝制造龍頭近幾年來產能的拓展主要向低成本優勢的越南、柬埔寨等東南亞地區布局,在當前內部訂單量下滑、外部環境不確定的背景下,龍頭公司繼續通過拓展海外產能來獲取一定的成本和訂單優勢,弱市下進一步擴大市場份額。

紡織制造龍頭公司在東南亞產能布局

公司 | 海外擴張方向 | 海外產能 |

百隆東方 | 越南 | 70萬錠,占全部 產能50% |

華孚時尚 | 越南 | 30萬錠,占全部 產能16% |

健盛集團 | 越南 | 2.5億雙棉襪、 1800萬件無縫針 織運動服飾 |

偉星股份 | 孟加拉國 | 拉鏈9240萬條、 金屬扣8400萬套 |

申洲國際 | 越南、柬埔寨 | 越南占制衣產能 14%,柬埔寨占制 衣產能15% |

數據來源:公開資料整理

二、二級市場回顧

2019年以來,受零售環境低迷、經濟增速下行、貿易戰等各方面影響行業基本面和估值預期,紡織服裝板塊整體表現較為疲軟,行業指數跑輸滬深300與創業板指數(在中信29個子行業中名列第26位)。截止11月11日,滬深300指數上漲29.64%,創業板指數上漲33.79%,紡織服裝板塊指數(申萬)上漲1.21%,表現弱于大小指數。分子板塊來看,紡織制造板塊(+3.22%)表現略好于服裝家紡板塊(-0.07%),上半年板塊曾跟隨市場反彈,4月后受零售低迷、盈利增速放緩等因素影響,基本呈現單邊下跌的走勢。

2019年至今板塊指數收益率

數據來源:公開資料整理

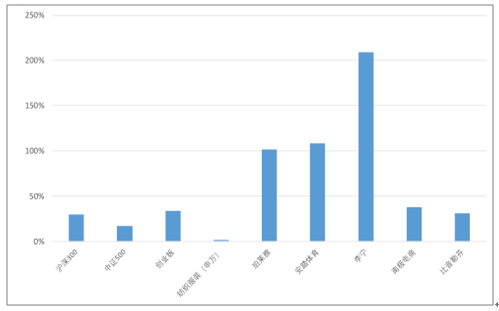

在終端零售增長乏力的情況下,今年紡織服裝板塊中大多數個股在年初跟隨市場反彈之后,表現平淡,但其中也不乏基本面驅動下大幅跑贏指數的標的:港股運動服飾作為行業增速最快的品類之一,安踏體育與李寧在今年股價分別實現了100%以上和200%以上的漲幅;化妝品中珀萊雅作為高增長的稀缺標的,今年股價漲幅達到100%以上;以南極電商、比音勒芬為代表的業績高成長龍頭,同樣跑贏行業指數與滬深300指數。總體來看,雖然紡織服裝行業整體機會乏善可陳,但自下而上仍有部分優質賽道的龍頭跑出了顯著的超額收益,這些龍頭公司在估值上也享受了明顯的溢價。

2019年至今板塊中部分龍頭公司大幅跑贏指數

數據來源:公開資料整理

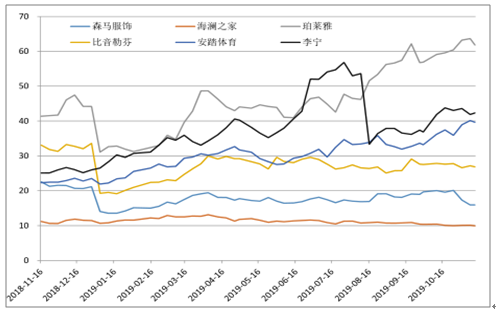

過去一年板塊中部分白馬股PE估值對比

數據來源:公開資料整理

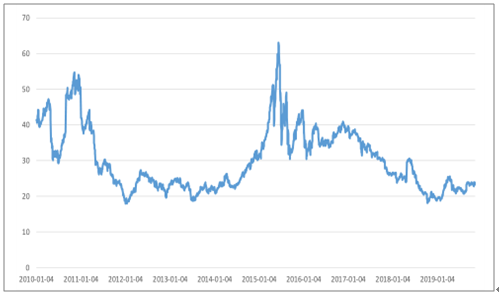

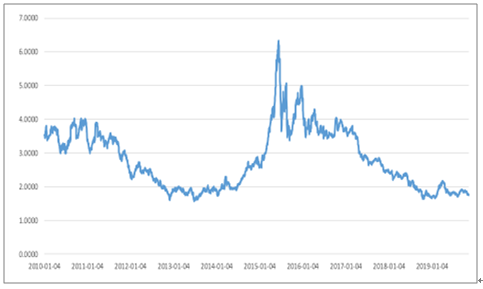

2010年以來在行業整體業績增速從高速向中低速切換的階段,板塊估值高低主要取決于二級市場整體流動性、風險偏好、市場情緒等因素。在2012-2014年紡織服裝行業低迷時期(業績增長預期與估值不斷下調),板塊整體PE估值與PB估值在22倍與1.9倍左右(期間最低18倍PE,1.6倍PB)。經過3年多的持續調整,板塊整體估值已經從2015年牛市的最高60倍PE與6倍PB下跌至目前的23倍PE與1.8倍PB附近,重回歷史底部區域。

2010年至今紡織服裝行業PE估值

數據來源:公開資料整理

2010年至今紡織服裝行業PB估值

數據來源:公開資料整理

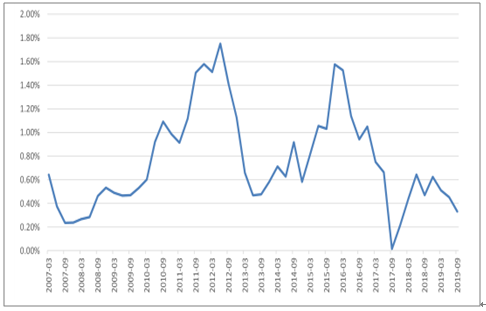

2019年至今公募基金對紡織服裝板塊的配置比例變化不大,也已經充分反映了市場板塊總體較為悲觀的預期。

紡織服裝行業占公募基金持股市值比例

數據來源:公開資料整理

三、2020年展望

1、消費的重要性日益突出從現在和未來都將是中國經濟增長的主要動力

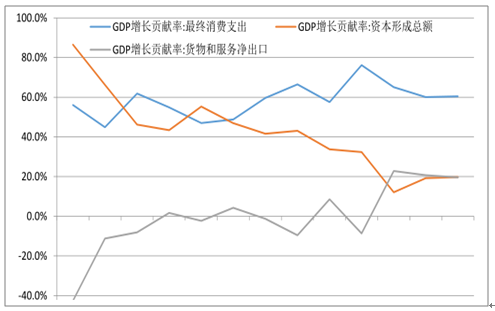

2015年以來消費對國內經濟的增長起到了越來越重要的作用,2019年前三季度最終消費支出對GDP的增長貢獻為60.5%,15年以來消費的貢獻基本保持在60%以上,一方面,消費在經濟波動下始終能夠保持中高速增長的韌勁,另一方面也和投資與出口增速下降后消費支出貢獻占比被動上升有一定的關系。

面對內外環境變化,無論是應對短期增長壓力,還是推動中長期高質量增長,國家宏觀政策上都將更重視消費對經濟的支撐作用,19年以來出臺的減稅、20條促進消費的意見、放松汽車限購、活躍夜間經濟等政策措施,都旨在挖掘居民消費的潛力。

2009年以來消費支出對GDP增長貢獻

數據來源:公開資料整理

消費既是經濟增長的動力,更是經濟發展的結果,在國內經濟增速整體放緩的過程中,消費的增長也將不可避免的出現減速,只是相對于投資和出口這兩架馬車而言,消費現在和未來的增速相對更好。另外從國內外社會發展的歷史看,在經濟水平達到一定階段之后,消費大的升級不可逆轉,具體表現為內部結構的分化。從國內消費結構的變化來看,已經呈現出越來越明顯的從物質型消費向服務型消費升級的趨勢——2017年中國服務型消費支出占居民最終消費支出的比重超過40%,2018年這個比例達到49.5%,2019年前三季度這一比重進一步提升到50.6%。消費對經濟結構優化和升級形成了重要影響。

2、棉價疲弱+貿易摩擦常態化

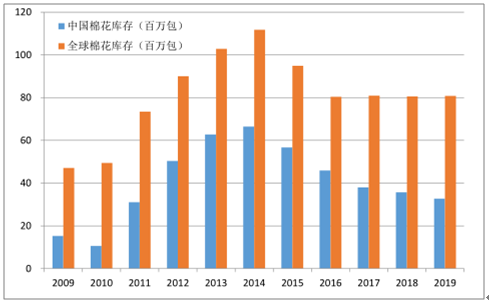

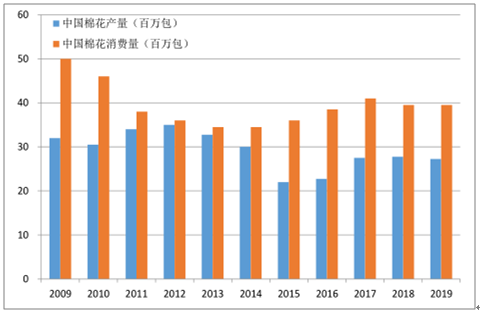

預測,2019/2020年度我國棉花產量為591萬噸,同比下降約20萬噸,消費量約802萬噸,與上年基本持平;USDA預測2019/2020年度我國棉花產量為593萬噸,較上年下降約11萬噸,消費量為860萬噸,預測全球棉花產量為2655萬噸,消費量為2645萬噸。總體來看,全球棉花處于產大于求的狀態,國內棉花則處于產不足需的狀態,缺口主要由國儲棉拋儲與進口棉滿足。經過多年的國儲棉輪出,預計國儲棉庫存處于近幾年偏低水平,若中美能夠達成階段性貿易協議,預計國儲棉將輪入美棉,這將有利于棉價的上移,但考慮到下游需求的低迷短期看不到改觀,棉價重心難有太大的抬升幅度。長期來看,隨著國內棉花庫存的逐步消化,產不足需的格局有望拉動國內棉價在2020年下半年甚至2021年重心整體上移。整體2020年的棉價對生產制造企業較難形成拉動力。

2009-2019年全球與中國棉花庫存

數據來源:公開資料整理

2009-2019年中國棉花產量與消費量

數據來源:公開資料整理

盡管目前中美貿易談判重啟令產業得以喘息,但協議尚未達成,市場擔憂情緒難以消除,考慮到貿易摩擦的復雜性和持續性,出于規避可能的關稅上調風險,本身盈利水平不高的中低端產能向海外轉移的趨勢難改,下游采購訂單外流,預計紡織制造產業需求在2020年仍將維持偏弱的格局,海外產能占比較高或者布局較早的紡織制造龍頭(例如申洲國際、百隆東方、健盛集團等)有望在承接海外訂單方面相對收益。

在需求較弱、棉價低迷、貿易摩擦和匯率等充滿不確定性的大背景下,2020年的紡織制造行業仍將是挑戰大于機遇,少部分國際化產能配置、產業鏈較為完備的龍頭公司經營的穩定性相對較強。

相關報告:智研咨詢發布的《2020-2026年中國紡織制造行業市場前景規劃及投資規模預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國紡織制造行業市場運營態勢及發展前景預測報告

《2022-2028年中國紡織制造行業市場運營態勢及發展前景預測報告》共十四章,包含2022-2028年紡織制造行業投資機會與風險,紡織制造行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢