一、現狀

2019年交運行業整體屬于收入增速恢復的一年,主要系機場免稅分成收入逆周期上漲以及電商系快遞滲透率進一步提升所拉動。航運板塊量跌價平,航空板塊量升價跌,快遞板塊量升價跌,交運基本面整體表現分化顯著。僅有機場因為免稅租金分成的持續增長提升了整體的收入與利潤,仍舊是今年交運板塊最大的亮點。

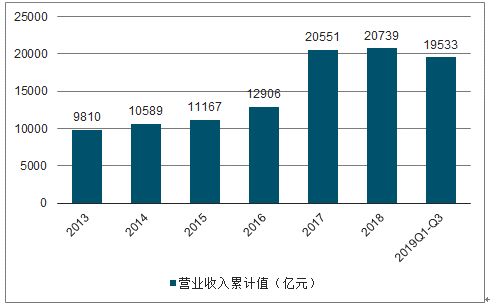

2013-2019Q1-Q3交運行業主營收入趨勢

數據來源:公開資料整理

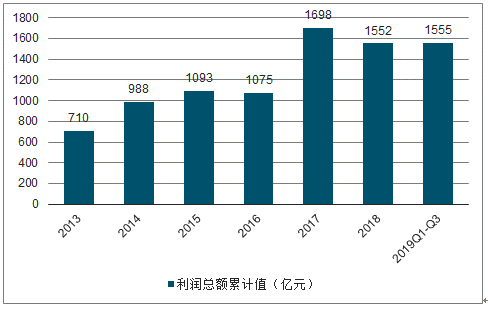

2013-2019Q1-Q3交運行業利潤總額趨勢

數據來源:公開資料整理

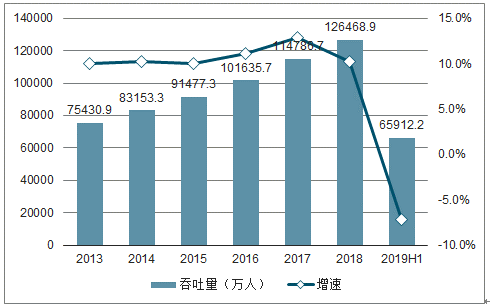

隨著國內經濟建設平穩發展,居民消費水平提高,我國航空業發展迅速,機場業務量不斷提高。2013-2018年我國機場主要生產指標保持平穩增長,2018年全國民航運輸機場完成旅客吞吐量126468.9萬人次,比上年增長10.2%。2019年上半年,我國民航運輸機場共實現游客吞吐量65912.2萬人次,同比增長7.2%。

2013-2019H1中國民航運輸機場旅客吞吐量

數據來源:公開資料整理

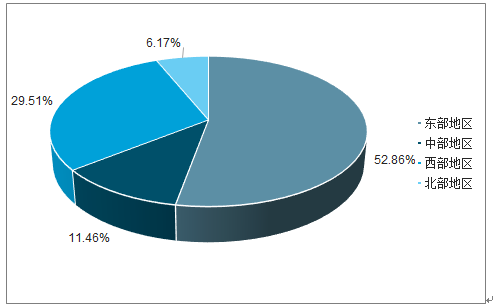

從地區分布來看,我國東部地區機場旅客吞吐量最大,東部地區為34836.8萬人次,同比增長5.7%;中部地區為7556.3萬人次,同比增長11.7%;西部地區為19451.2萬人次,同比增長8.5%;北部地區為4067.9萬人次,同比增長6.2%。

2019H1中國民航機場旅客吞吐量地區占比

數據來源:公開資料整理

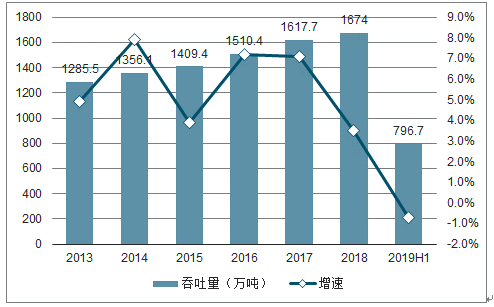

2019年上半年,我國民航機場貨郵吞吐量則出現小幅下滑,2018年全國民航運輸機場完成貨郵吞吐量1674萬噸,比上年增長3.5%。2019年上半年,我國民航運輸機場共實現貨郵吞吐量796.7萬噸,同比下降0.7%。

2013-2019H1中國民航運輸機場貨郵吞吐量

數據來源:公開資料整理

二、2020年前景分析

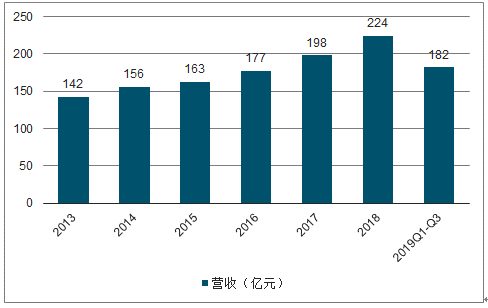

2013-2019Q1-Q3機場上市公司營收趨勢

數據來源:公開資料整理

2019年前9個月,首都/浦東/虹橋/白云/寶安的架次增長分別只有-2.5/2.0/2.1/3.2/3.7%,雖然京滬深廣機場陸域產能均有新建,但受制空域資源及局方監管思路,2020年流量大量放開的可能性很低。

21個主協調機場起降架次同比增速

數據來源:公開資料整理

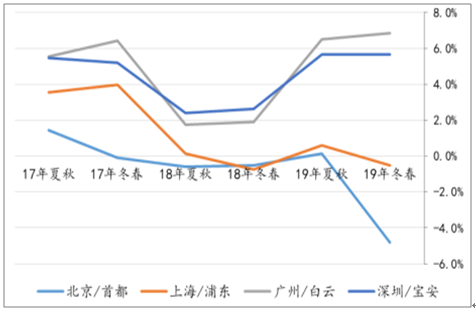

2019年冬春航季,首都/浦東/虹橋/白云/寶安的時刻增長分別為-4.8/-0.5/2.7/6.8/5.7%,廣深機場增量明顯由于京滬,延續了19H1的趨勢。

四大機場時刻增速

數據來源:公開資料整理

三、非航收入

五大核心機場航空性收入

數據來源:公開資料整理

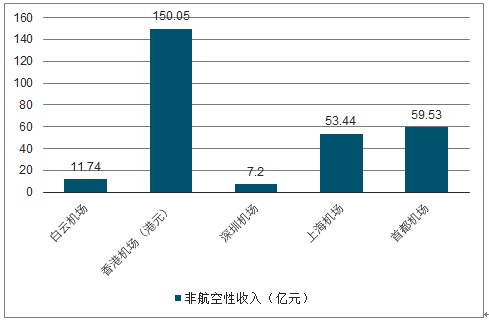

五大核心機場非航空性收入

數據來源:公開資料整理

2018年我國免稅銷售額為395億元,2018年內地居民出境購物消費約1200億美元,根據消費的1/3發生在免稅店假設進行測算:內地居民海外免稅店消費約2800億人民幣。按照中性假設,預計50%可回流,即1400億銷售額,相當于當前免稅市場的3.5倍。

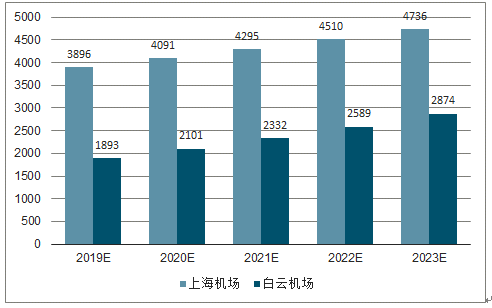

2019-2023年上機&白機國際客流量預測(萬人)

數據來源:公開資料整理

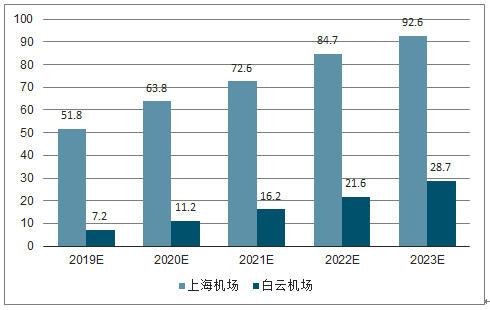

2019-2023年上機&白機免稅收入趨勢預測(億元)

數據來源:公開資料整理

2019-2023年上機&白機免稅營業額趨勢預測(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國航空運輸及機場行業市場需求潛力及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國民用航空運輸行業市場研究分析及未來發展潛力報告

《2026-2032年中國民用航空運輸行業市場研究分析及未來發展潛力報告》共七章,包含高鐵時代航空客運行業發展機遇與挑戰分析,中國民用航空運輸行業重點企業經營分析,中國民用航空運輸行業前景預測與投資策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢