一、汽車焊裝自動化生產線行業概況

汽車焊裝自動化生產線主要應用于汽車整車制造行業,在汽車整車制造廠商新建生產線時,焊裝作為整車制造的必要工序環節,焊裝自動化生產線的投資必不可少;在新款、改款車型推出時,從制造工藝上看,車身的換型往往帶來焊接工藝的改變,要求智能化生產線的控制程序、硬件配置等也隨之升級更新或加以改造,以適應新款或改款車型的生產。

隨著德國“工業4.0”計劃和《中國制造2025》政策的出臺,汽車制造業正在經歷以自動化、數字化、智能化為核心的新一輪產業升級,推動了汽車智能裝備制造的快速發展。工業機器人作為汽車行業實施自動化生產線、智能工廠的重要基礎裝備之一,其在汽車車身智能焊裝等核心汽車制造環節中的廣泛應用,有助于提升汽車制造的自動化和智能化水平,提高生產效率和產品質量、保障安全生產。

(1)全球汽車智能制造業發展情況

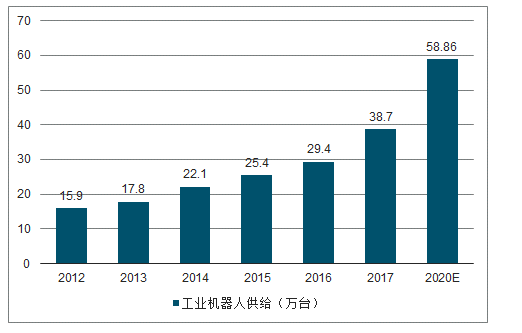

工業機器人是打造自動化和智能化工廠的重要組成,具有高效率生產、降低成本和控制質量等特點。隨著“智能制造”為核心國家戰略的不斷推進,工業機器人在各個行業的應用也逐步增加。汽車產業是工業機器人最重要的應用行業,汽車產業的發展既依賴于工業機器人的發展,同時又促進了工業機器人的發展。2012年以來全球工業機器人供應量持續增長,2017年達38.70萬臺,同比增長31.63%;2017年全球工業機器人的市場規模約為162億美元。

2012年-2020年全球工業機器人供給趨勢(單位:萬臺)

數據來源:公開資料整理

未來全球工業機器人的銷量仍將保持兩位數的增長趨勢,預計于2020年達到58.86萬臺,主要原因包括以下幾方面:(1)隨著“工業4.0”和《中國制造2025》的持續推進,工業機器人將在全球制造業發揮著越來越重要的作用;(2)全球競爭需要持續的現代化生產設施;(3)日益增長的消費市場需要不斷擴張的生產能力;(4)產品生命周期越來越短和多樣化的產品帶來更靈活的自動化和智能化需求;(5)機器人在部分行業可以實現人工替代,提高工作的效率和質量。汽車制造業因巨大的市場規模和需求量,一直是工業機器人具體使用的“最大下游客戶”。一方面,受到以中國為代表的新興國家汽車工業的快速發展帶動,全球汽車工業近年來持續穩定發展,汽車產量穩定增加,且汽車工業自動化水平逐漸提高;另一方面,受消費不斷升級帶動,消費者個性化需求愈發明顯和汽車產品更新換代越來越快的市場競爭環境影響,各類汽車品牌的更新換代和車型升級速度逐步加快,產品生命周期逐漸縮短,促使相關產品線更新、升級加快,且柔性制造技術要求不斷進步,使得汽車產業工業機器人市場需求占比呈現逐年遞增的態勢。2017年,汽車產業工業機器人全球銷量為12.5萬臺,同比增長21%,占全球工業機器人銷售總量的32.30%。

(2)我國汽車智能制造業發展情況

隨著《“十三五”規劃綱要》的不斷推進,我國制造業整體正逐步向著自動化、數字化、智能化方向轉型升級。2017年中國工業機器人銷量達13.80萬臺,同比增長58.62%,是2017年全球主要市場規模最大、增速最快的國家。2017年中國制造業投資同比增長4.80%,工業機器人銷量增速顯著快于制造業投資增速,說明工業機器人銷量的增長核心驅動因素來自制造業轉型升級帶來的滲透率的提升,2017年,我國工業機器人密度已達到101臺/萬名工人,相比2014年36臺/萬名工人的數據實現大幅增長。2017年全球平均工業機器人密度為85臺/萬名工人,其中韓國的工業機器人密度最高,為710臺/萬名工人,其次是新加坡658臺/萬名工人,德國和日本分為322臺/萬名工人和308臺/萬名工人,我國工業機器人密度與發達國家相比仍存在較大差距。

根據《機器人產業發展規劃(2016-2020年)》,2020年自主品牌工業機器人年產量要達到10萬臺,六軸及以上工業機器人年產量達到5萬臺以上。

2017年我國國產工業機器人銷量僅為3.78萬臺,六軸及以上國產工業機器人銷量僅為1.6萬臺,未來增長空間很大。

目前,我國自動化生產線需求主要分布在汽車、工程機械、物流倉儲、家電電子等行業,其中,汽車行業自動化生產線占比最高。汽車行業是智能制造的重要突破口,智能制造通過制造自動化的概念更新,擴展到柔性化、智能化和高度集成化,是打造汽車制造行業未來核心競爭力的關鍵環節。我國汽車整車制造業固定資產投資的50%以上一般用于購買制造裝備,其中,整車制造中焊裝工藝裝備的投入占比一般為25%,則焊裝工藝裝備的投資在汽車整車制造業固定投資中的占比約為12.5%。2011年我國汽車整車制造業固定資產投資完成額為1,722.75億元,到2016年達到了2,724.16億元,復合年增長率達9.60%。據此測算,隨著汽車整車制造業固定資產投資的力度加大,汽車焊裝智能裝備的市場規模也從2011年的215.34億元增長至2016年的340.52億元,呈較快增長態勢。

2011年-2020年我國汽車焊裝裝備固定資產投資金額及預測(單位:億元)

數據來源:公開資料整理

二、汽車焊裝自動化生產線行業市場格局

目前國內汽車焊裝自動化生產線市場呈現國際跨國企業和國內優秀廠商并存格局。國外廠商憑借在工業機器人產業鏈中的掌握機器人本體和關鍵部件的核心巨大優勢,外加長期合作形成的穩固合作關系,牢牢占據我國汽車工業自動化領域的高端品牌市場。由于我國工業機器人起步較晚,工業機器人本體及關鍵零部件幾乎被國外幾大知名機器人廠商壟斷,國內工業機器人企業在機器人本體和關鍵零部件方面還難以擺脫受制于人的局面。當前全球工業機器人生產廠商主要分布于日本和歐洲等工業發達國家,日本FANUC、日本安川、德國KUKA、瑞士ABB等四家國際工業機器人巨頭在我國工業機器人應用市場份額遙遙領先。

近年來,隨著我國汽車市場的繁榮,國內汽車制造自動化和智能裝備企業的規模和技術實力逐步發展壯大,設計經驗和項目管理能力得到不斷提高,市場地位也逐步提升。憑借本土化的優勢和低成本帶來的價格競爭力,國內企業開始涉足技術更為復雜、集成化程度更高領域。國內企業已逐步形成自己的技術特色,并與國內外主要汽車生產企業建立起了長期合作關系。隨著內資企業加大研發力度,加強人才培養和經驗積累,企業集成能力和創新能力將得到進一步提升,業務覆蓋范圍將進一步擴大。經過多年的發展,我國已經形成了一批具備較強技術實力、產品初具競爭力的焊裝自動化生產線設計和制造企業。

相關報告:智研咨詢發布的《2020-2026年中國汽車焊裝自動化生產線產業運營現狀及發展前景分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)