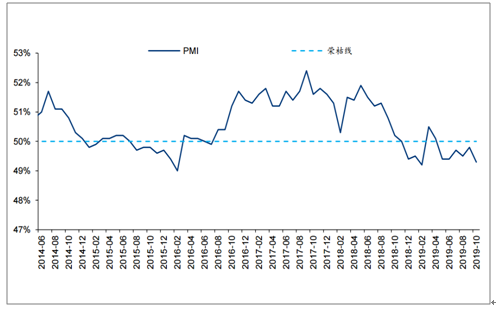

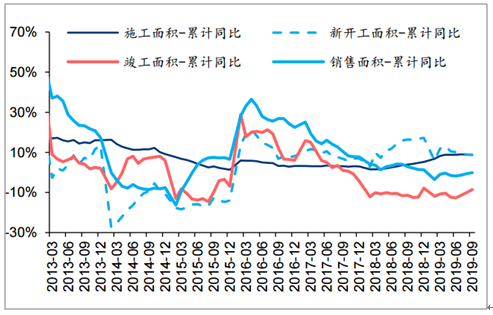

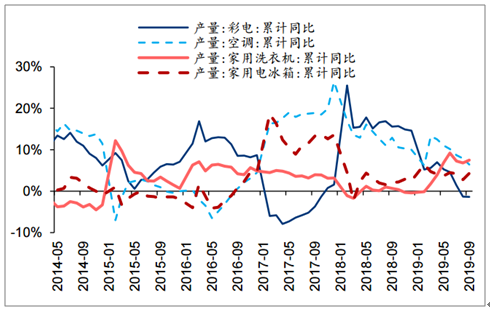

2019年以來,制造業PMI指數多數時間處于榮枯線以下,國內經濟下行壓力仍然較大,主要下游行業增速下滑并制約化工品需求。分領域來看:1)前三季度商品房銷售面積及房屋新開工面積累計增速有所回落,其中商品房銷售面積同比降0.1%,Q3以來銷售數據有所改善,7-9月銷售面積同比均小幅增長;2)國內汽車消費需求持續低迷,2019年1-10月汽車銷量同比下降9.7%至2065萬輛,其中7-10月單月銷量同比分別下降4.3%、6.9%、5.1%、4.0%;3)家電需求整體走低,2019年以來彩電/空調產量增速均顯著回落;4)紡織服裝方面,2019年1-9月國內紗、布的累計產量增速分別為0.6%、-1.6%。

2019年國內制造業PMI指數整體表現偏弱

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國化工行業產銷情況及投資決策建議分析報告》

國內地產新開工累計增速下行

數據來源:公共資料整理

國內汽車需求回落

數據來源:公共資料整理

國內家電產量增速整體回落

數據來源:公共資料整理

紡服需求韌性較強

數據來源:公共資料整理

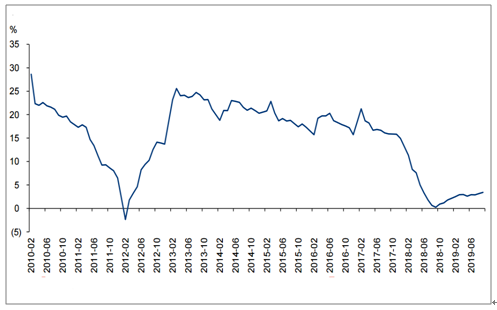

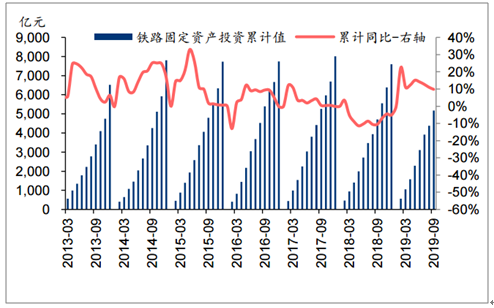

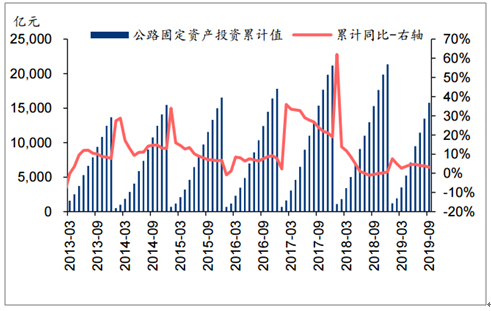

在短期可能不會大幅放松地產的前提下,基建仍是重要的需求側對沖政策。2019年1-9月,國內基建投資累計完成額同比增3.44%,反彈幅度略低于市場預期,從細分領域來看,前三季度鐵路/公路固定資產累計投資額同比分別增9.8%/3.1%。2019年9月4日,國常會再次強調“加大逆周期調節力度”,規定提前下達2020年專項債部分新增額度并擴大使用范圍,重點用于基建補短板。據華泰宏觀組預測,專項債的實際效果將于2020年初逐步顯現,2020全年基建投資增速預計為+10%,節奏可能是前高后低。

國內基建投資增速后續有望持續反彈

數據來源:公共資料整理

鐵路固定資產投資完成額及同比增速

數據來源:公共資料整理

公路固定資產投資完成額及同比增速

數據來源:公共資料整理

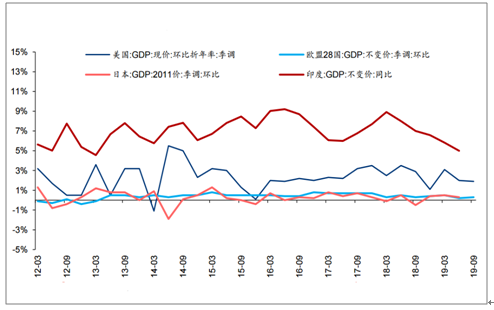

外需方面,全球經濟總體呈現下行趨勢,2019Q3美國GDP環比折年率初值為1.9%,增速逐季下滑,體現出高位回落的特征;歐元區經濟增速放緩,其中Q3GDP環比增長0.3%,此外日本、印度等主要經濟體GDP增速亦不同程度下行。美國、印度后續的基建計劃將成為重要的支撐力量,有望刺激全球經濟逐步企穩,而歐洲、日本經濟或將維持低速溫和增長。

海外主要經濟體GDP增速變化情況

數據來源:公共資料整理

2019年以來中美貿易摩擦多次反復,持續擾動需求預期。美國于2019年9月1日起對3000億美元的中國商品征收15%關稅,并擬將已加征25%關稅的2500億美元商品關稅提高至30%。作為反擊,中方決定對原產于美國的750億美元商品,分兩批自2019年9月1日、12月15日起加征10%、5%不等關稅。

中美貿易摩擦的后續發展仍存在較高的不確定性,就化工行業而言,其主要影響1)輪胎、有機硅、農藥、鈦白粉、染料、MDI等直接出口比例較高的化工品;2)紡織服裝、家電等行業直接產品出口,進而影響上游化纖、染料、改性塑料等化工品需求,但客觀上也有利于電子化學品、新材料等化工品進口替代進程加速。

國內出口比例較高的化工品

數據來源:公共資料整理

2018年國內進口數量較多的化工產品

數據來源:公共資料整理

2019年前三季度石油、煤炭及其他燃料加工業/化學原料及化學制品加工業/橡塑制品加工業固定資產投資額同比分別增長15.0%/7.6%/1.4%,除石油、煤炭及其他燃料加工業固定資產投資增速上行外(國內煉化、煤化工在建項目較多),其他領域投資增速已顯現回落趨勢。

截至2019年三季度末,化工板塊上市公司在建工程合計7364億元,同比增長24.4%,環比增長7.5%。分子行業來看,增量集中在滌綸(大煉化項目)、有機原料、聚氨酯等前期盈利水平較高的子行業,且主要是龍頭企業進行擴產。伴隨部分項目建成轉固,截至2019年三季度末,化工板塊上市公司固定資產總額為21562億元,同比增6.1%,環比增1.1%。

化工行業固定資產投資增速變化情況

數據來源:公共資料整理

2019Q3化工板塊上市公司在建工程增速高位回落

數據來源:公共資料整理

從我國經濟結構看,傳統產業還是占比太高,轉型升級遠未完成;相應2019年6%的GDP增速后期可能還將繼續承壓。但從周期看,2019年化工需求萎縮幅度太大,應該并不完全來自于真實終端需求下滑,很大程度上還是受下游去庫存的影響。從歷次化工庫存周期看,基本都是在40個月左右,本輪始自16年中的庫存周期至今已有38個月,價格趨勢也走完了最危險的量價齊跌主動去庫存階段。2020年大概率將進入補庫存周期,并伴隨需求改善。對于供給可控的行業來說,就可能會出現價格向上彈性。預計2020年上半年化工品價格企穩,下半年則將迎來主動補庫存周期和價格的主升浪,之后再進入一個持續2-3年甚至更長的低迷期。

化工原料與制品行業產成品庫存圖

數據來源:公共資料整理

從供給端看,2018年上市化工企業加權固定資產凈增速進入正增長,說明產能周期已經開始啟動,總量上并不樂觀。但從結構看,資本開支主要集中于煉化行業,剔除煉化后2018年仍呈現負增長,全社會化工固定資產投資完成額增速還要更低。

化工行業供給端冰火兩重天

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告

《2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告》共十章,包含1-萘乙腈行業國內重點生產企業分析,2025-2031年中國1-萘乙腈行業發展預測分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢