近2-3年以來,烯烴原料多元化從成本和供給量兩方面影響整個行業。從乙烯層面來看,2018年全球乙烷/LPG占乙烯原料的比例已至22%/15%,較2017年繼續提升2/1pct,其中中東/北美地區的輕烴(乙烷/丙烷/丁烷)原料占比已至77%/82%,基于資源稟賦優勢,美國將在2019-2021年陸續釋放674.4萬噸乙烷裂解產能,中東地區亦有新建輕烴裂解乙烷項目。而中國也正進入新一輪乙烯投資期,且原料更顯多元化,2019-2021年目前已經基本建成或開始建設的項目中,合計乙烯產能將達到1698萬噸,其中CTO/MTO項目占比14.3%,乙烷/丙烷裂解項目占比51.5%,預計國內乙烯原料多元化趨勢仍將持續,或將導致一輪產能沖擊。

中國乙烯原料多元化

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國烯烴行業市場發展調研及投資潛力研究報告》

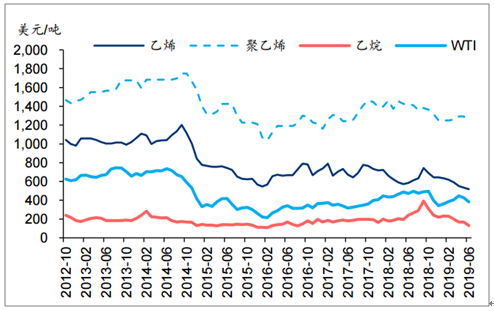

美國乙烯產業鏈價格中樞整體下滑

數據來源:公共資料整理

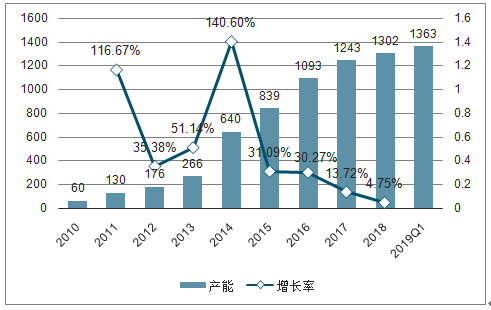

2010年我國第一套CTO裝置——神華包頭60萬噸CTO項目投入商業化運營,標志著我國實現了煤基甲醇制烯烴技術工業化應用“零”的突破;2011年中原乙烯20萬噸MTO項目投產,成為我國第一套投入運行的商業化MTO裝置。之后的2014-2016年是我國煤制烯烴項目的投產高峰。截止到2018年,我國共有煤制烯烴裝置總規模1302萬噸,2010-2018年CAGR為47%。

2010-2019Q1煤制烯烴產能及增速(單位:萬噸,%)

數據來源:公共資料整理

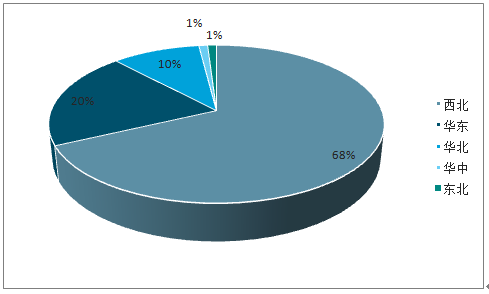

截至2019年第一季度,我國西北、華東、華北、華中、東部地區所擁有的煤基甲醇制烯烴裝置產能分別占據全國總產能的68%、20%、10%、1%、1%。我國煤基甲醇制烯烴項目的具有明顯地域特征:第一,大部分裝置位于西北地區;第二:東部沿海地區是我國煤基甲醇制烯烴裝置另外一個密集地區,這些區域的裝置距離消費地很近,但大部分外購甲醇。

2019年一季度中國煤制烯烴裝置產能地區分析(單位:%)

數據來源:公共資料整理

從成本端而言,北美乙烷原料亦對傳統乙烯行業產生影響,由于全球乙烯主要來自于石腦油路線,2014年之前乙烯價格趨勢基本與油價一致。但伴隨北美地區乙烷裂解項目持續落地,乙烯價格逐步與油價脫鉤,乙烷-乙烯生產的高盈利逐步回落預計伴隨乙烯下游配套產品的逐步建成,乙烯-聚乙烯生產的高盈利亦將收窄,由于聚乙烯等下游產品運輸便利,疊加北美乙烯出口增加,預計將逐步影響全球乙烯產業鏈成本中樞。

除了直接的產能沖擊外,乙二醇等產品還面臨著差異化路線的產能競爭。由于草酸酯法煤制乙二醇工藝的逐步成熟,2019/2020年亞洲擬新投產的煤制乙二醇產能達490/202萬噸,占當年投產量的58%/70%,國內該領域領先企業成本已下降至3600元/噸,且伴隨產率提升成本仍有下降空間。

2014年以來煤/甲醇基及丙烷路線丙烯產能擴張

數據來源:公共資料整理

2002-2014年中國PVC進口依存度快速下降

數據來源:公共資料整理

丙烯方面,2009-2014的高油價促使國內企業探索催化裂化及蒸汽裂解之外的新路徑,而伴隨煤制烯烴及丙烷脫氫技術路線的成熟,2012年以來我國丙烯新工藝產能快速增長。根據百川資訊,2014年國內煤/甲醇基及丙烷路線的丙烯產能分別為376/380萬噸,到2018年則分別增長47%/115%至551/817萬噸。盡管2019-2022年丙烯供應方面來自新原料及下游產品擠出方面的沖擊較乙烯更少,但MTO/煉化一體化/輕烴裂解的副產及丙烷脫氫等多種工藝路線的新產能仍將帶來供給端過剩的隱憂。

從生產成本端分析,伴隨美國頁巖氣革命后全球丙烷價格趨弱(相比于油價),2015年以來丙烷脫氫制丙烯成本始終與石腦油裂解、東部煤制丙烯在同一區間,且年內因其丙烷的燃料屬性而呈現出冬季走高,夏季走低的季節性波動。而相較于甲醇制丙烯成本優勢明顯,但較西北產煤區成本略有不及。2019年11月正值冬季,丙烷脫氫生產成本月4910元/噸,低于石腦油裂解制丙烯的4950元/噸,略高于東部煤制丙烯4703元/噸的成本。

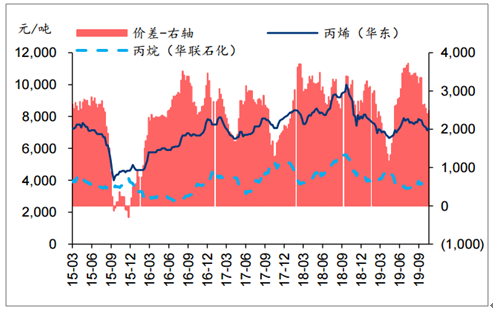

丙烷脫氫制丙烯仍具競爭力

數據來源:公共資料整理

2019年9月以來伴隨供暖需求季節性走強,丙烷價格上漲14.1%至4050元/噸,疊加需求低迷影響,華東地區丙烯價格下跌5.0%至7265元/噸,PDH價差收窄28.2至2486元/噸,但盈利仍然良好。乙烯方面,國內裝置仍以石腦油裂解為主,未來主要出現的新工藝包括輕烴裂解及乙烷裂解裝置,輕烴裂解較石腦油工藝趨近,而乙烷裂解依托于原料低價及高產率優勢,盈利能力豐厚。

丙烷脫氫制丙烯價差逐步回落

數據來源:公共資料整理

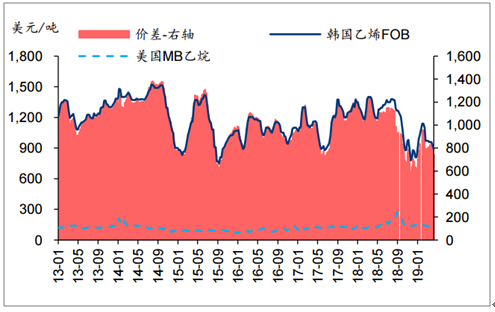

乙烷裂解盈利仍然豐厚

數據來源:公共資料整理

近年來,中國對烯烴行業愈發重視。早在2006年7月7日,國家發改委發布的《國家發展改革委關于加強煤化工項目建設管理促進產業健康發展的通知》,表示發展煤化工產業,有利于推動石油替代戰略的實施,滿足經濟社會發展的需要。2018年10月1日,自然資源部發布《化工行業綠色礦山建設規范》,通過標準的制定,充分調動礦山企業的積極性,加強行業自律,使礦山企業將高效利用資源、保護環境、促進礦地和諧的外在要求轉化為企業發展的內在動力。相關政策為行業創造了良好的宏觀政策環境。

與烯烴相關的主要法律法規和產業政策

實施時間 | 發布部門 | 主要政策 | 主要內容 |

2017年2月8日 | 國家能源局 | 《煤炭深加工產業示范“十三五”規劃》 | 優化完善甲醇制芳烴技術,開展百萬噸級工業化示范。開發新一代甲醇制烯烴技術,進一步提升催化劑、反應器等關鍵技術,適時推動百萬噸級工業化示范。 |

2017年3月22日 | 國家發改委、工信部 | 《現代煤化工產業創新發展布局方案》 | 規劃布局內蒙古鄂爾多斯、陜西榆林、寧夏寧東、新疆準東4個現代煤化工產業示范區,推動產業集聚發展,逐步形成世界一流的現代煤化工產業示范區。每個示范區“十三五”期間新增煤炭轉化量總量須控制在2,000萬噸以內(不含煤制油、煤制氣等煤制燃料)。將列入《現代煤化工產業創新發展布局方案》的新建煤制烯烴、煤制芳烴項目(不包括煤制油、煤制氣等煤制燃料項目),下放省級政府核準。 |

2017年12月5日 | 國家發改委、工信部 | 《關于促進石化產業綠色發展的指導意見》 | 深入推進石化產業供給側結構性改革,以“布局合理化、產品高端化、資源節約化生產清潔化”為目標,優化產業布局,調整產業結構,加強科技創新,完善行業綠色標準,建立綠色發展長效機制,推動石化產業綠色可持續發展。 |

2017年12月13日 | 國家發改委 | 《新材料關鍵技術產業化實施方案》 | 重點發展聚碳酸酯、特種聚酯等高性能工程塑料;提升先進復合材料生產及應用水平。重點發展高性能碳纖維、對位芳綸、超高分子量聚乙烯纖維等材料。 |

2018年10月1日 | 自然資源部 | 《化工行業綠色礦山建設規范》 | 通過標準的制定,充分調動礦山企業的積極性,加強行業自律,使礦山企業將高效利用資源、保護環境、促進礦地和諧的外在要求轉化為企業發展的內在動力。 |

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國線性Α-烯烴行業市場運行格局及發展趨向研判報告

《2026-2032年中國線性Α-烯烴行業市場運行格局及發展趨向研判報告 》共十四章,包含2026-2032年線性Α-烯烴行業投資機會與風險,線性Α-烯烴行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國烯烴行業重點企業分析:金能科技VS寶豐能源[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)