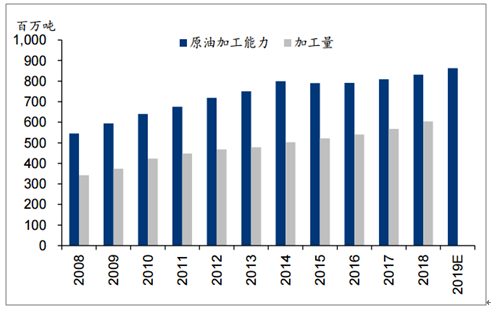

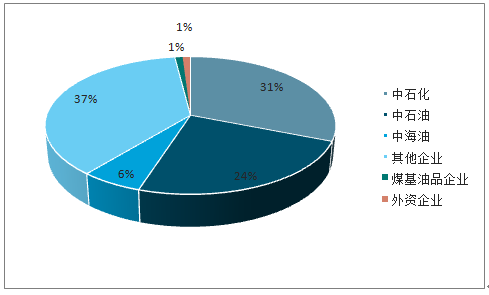

2018年全球年煉油能力約52億噸,其中中國占比16%。國內產能達8.31億噸,同比增長2.7%,預計2019年達8.63億噸。分企業來看,2019年預計中石化/中石油/中海油產能將分別達到2.62/2.07/0.52億噸,“三桶油”整體占比達61%。以中化、延長石油、兵器集團、山東地煉、恒力、浙石化等其他企業占比37%,其中山東地煉約占15%。

中國煉油能力持續增長

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國煉化設備行業市場全景調研及競爭策略建議分析報告》

2019年我國煉油能力分企業構成(E)

數據來源:公共資料整理

從近兩年的煉能變化來看,2017年新投產項目仍然是“三桶油”的大型項目為主,而在2018-2019年,民營煉化正成為新增產能的主力,恒力/浙石化占新增產能的60.7%。另一方面,小型地煉企業則正在經歷內部的產能調整,2017-2018年合計新增1000萬噸/年,而淘汰產能達3405萬噸/年,平均新增產能250萬噸/年

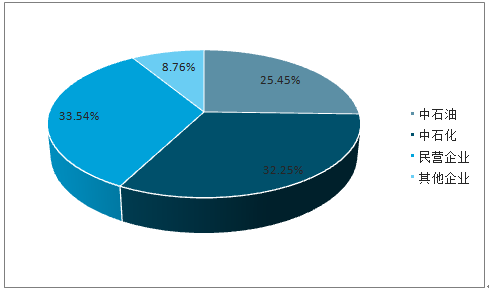

2015年發改委提出中國七大石化產業基地(大連長興島、河北曹妃甸、江蘇連云港、上海漕涇、浙江寧波、福建古雷、廣東惠州)的規劃,大型煉廠進入投資高峰期,除去進展較快的恒力煉化及浙江石化外,2025年之前,仍有不少于10個超過1000萬噸煉能的煉廠建設計劃,且“三桶油”之外的集團占6成以上。2018年底,我國煉廠平均規模僅412萬噸/年,顯著低于世界煉廠平均759萬噸/年的水平。我國煉化行業供給格局正經歷裝置大型化和民營企業占比提升的變革過程。

2018年中國煉油格局分布(單位:%)

數據來源:公共資料整理

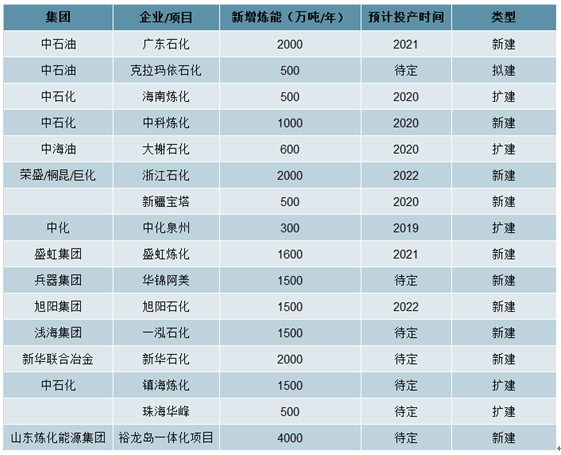

2025年之前國內擬新建煉化項目

數據來源:公共資料整理

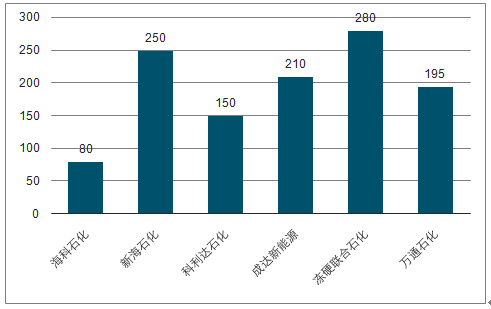

針對國內煉油產能局面,我國已經加快淘汰落后產能。2018年,我國總共淘汰落后產能1165萬噸/年,淘汰的產能主要集中于山東地煉。

2018年中國淘汰落后產能情況(單位:萬噸/年)

數據來源:公共資料整理

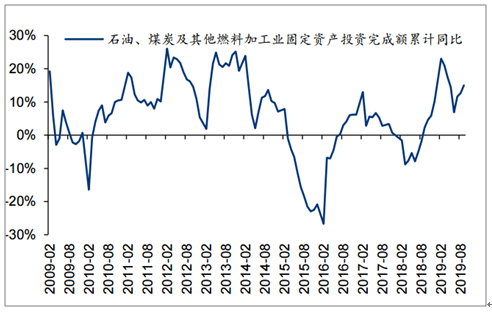

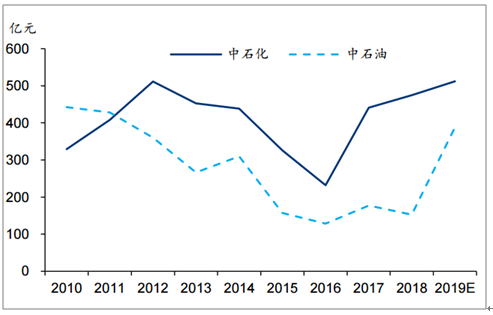

以恒力煉化、浙江石化及文萊PMB項目為代表的國內民營企業煉化一體化項目大多自2014-2015年開始逐步進入建設期,前期主要為選址、審批及設計階段,主要設備預采購及施工期集中于2016-2018年。2015-2016年中國石油、煤炭及其他燃料加工業固定資產投資完成額累計同比大幅下滑,2016年亦是中石化、中石油在煉油及化工板塊的資本開支低谷。三大民營煉化項目建設于煉化工程行業的底部緩復蘇階段,工人、材料(鋼鐵、水泥等)、設備等方面的價格均較低,項目總投資額及形成的固定資產具備優勢。

民營煉化一體化投資于行業低谷

數據來源:公共資料整理

中石化及中石油煉油及化工業務資本開支情況

數據來源:公共資料整理

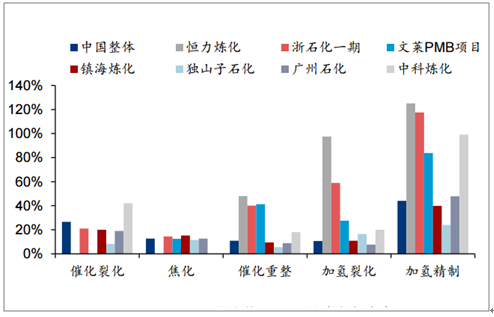

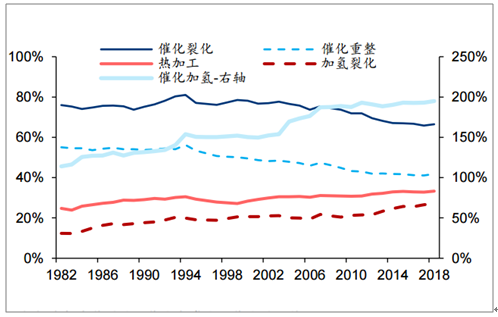

2018年我國煉廠催化裂化/延遲焦化處理能力占煉能比為27%/13%,而催化重整/加氫裂化/加氫精制的比例分為別11%/11%/44%,而三大民營煉化裝置在催化重整、加氫裂化及加氫精制環節占比均顯著高于早期煉廠,中科煉化在這三類裝置上亦較早期煉廠更多布局。以恒力煉化裝置對比,催化裂化及延遲焦化比例均為0%,而催化重整/加氫裂化/加氫精制比例分別高達48%/98%/125%。

新型煉廠重整能力占比的提高將產出更多的重整油,辛烷值較高,另一方面可以給煉廠供應更多氫氣,賦予其在產品脫硫精制深加工方面的優勢。對國營新型煉廠而言,油品升級及煉化一體化或是其加強重整環節的起因之一,而對于民營煉化而言,則更是為后端PX的生產鋪路。中國PTA產業龐大,2019年底預計產能將達5452萬噸,占全球60%。對于PX工廠,相比于面對海外相對分散的下游PTA需求而投建的小規模裝置(60-120萬噸級),中國民營煉化企業的單套PX裝置規模較大,整體成本亦有優勢,差異化工藝獨辟蹊徑。

民營煉化裝置結構差異顯著

數據來源:公共資料整理

從美國煉廠的發展歷程看,1982年-2019年,其常減壓能力由719.7萬桶/日擴張至912.1萬桶/日,年復合增長0.6%。但其二次加工裝置的能力卻發生了顯著變化,催化裂化能力從76%下降至66%,自2014年以來趨于平穩,催化重整能力從55%下降至42%,自2010年以來趨于平穩。而加氫裂化及催化加氫能力分別自12%/114%提升至27%/195%,亦反映出伴隨煉化行業進入成熟期,煉廠內部結構的調整趨勢。

美國煉廠二次加工裝置能力變化

數據來源:公共資料整理

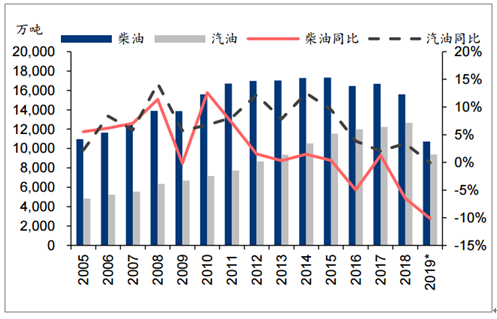

由于國內煉廠前期主要以油品供應為主要目標,因此汽柴油是國內煉廠的主要需求端。2018年我國汽油/柴油表觀消費量分別為1.26/1.56億噸,汽油同比微增3.4%,柴油下滑6.5%,2019年1-9月,汽油/柴油表觀消費量累計同比分別為-0.1%/-10.1%。汽車產量下滑、經濟增速退檔、電動化趨勢等構成了汽、柴油國內消費的疲弱,盡管出口量及出口配額近年來逐步增加,特別是柴油出口量同比持續超過10%,但占比仍較小,預計需求端疲弱的情況或將長期延續。航空煤油方面受益于機場客運量的持續增長,需求良好。

中國汽柴油表觀消費增速下臺階

數據來源:公共資料整理

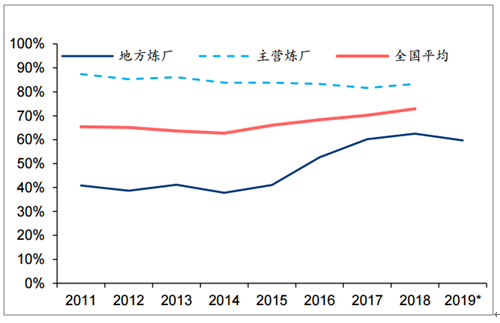

從供給端而言,主營煉廠開工率亦自2011年以來持續下跌,2018年較2017年微升1.7%至83.3%,整體仍低于全球平均水平(約85%),而地方煉廠由于2015年以來的小產能清退及進口原油使用權,開工率自2015年的41.1%快速提升至2018年的62.5%,但受需求端疲弱影響,2019年開工率再次回落。預計伴隨著未來2年大型煉廠的產能沖擊,疊加需求端疲弱,我國煉油行業的整體開工率仍然不容樂觀。

我國煉廠開工率變化

數據來源:公共資料整理

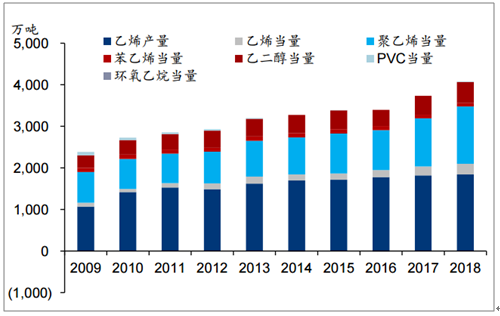

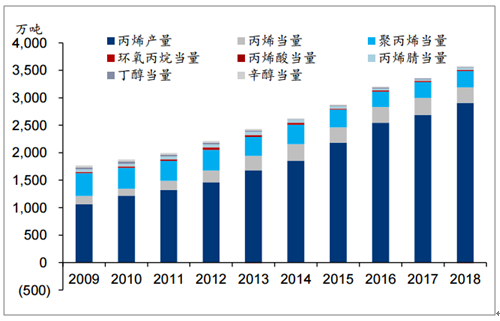

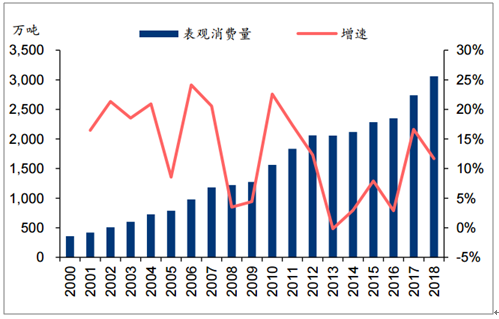

從下游看,烯烴方面的乙烯/丙烯當量需求仍然持續攀升,2018年我國乙烯當量表觀消費量約4076萬噸,同比增長9.3%。2018年我國丙烯當量表觀消費量約3541萬噸,同比增長6.3%。芳烴下游滌綸長絲領域需求亦持續增長,2018年國內滌綸長絲表觀消費量為3059萬噸,CAGR(2013-2018)為8.3%,下游約74%用于服裝消費,20%用于家紡。2018年國內滌綸長絲產能為3865萬噸,同比增長6.0%,產量為3269萬噸,同比增長11.5%。

中國乙烯當量需求持續攀升

數據來源:公共資料整理

中國丙烯當量需求持續

數據來源:公共資料整理

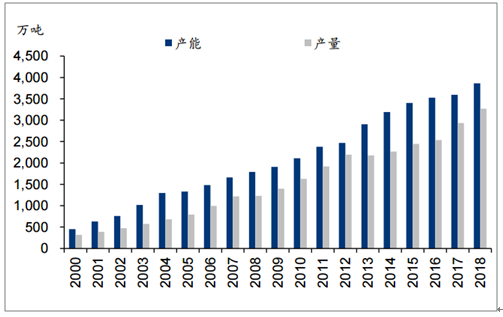

國內滌綸長絲產能及產量

數據來源:公共資料整理

國內滌綸長絲需求增長情況

數據來源:公共資料整理

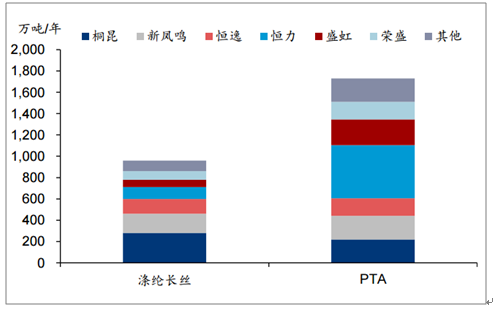

六大龍頭企業持續加碼PX-PTA-滌綸長絲產業鏈,2019-2021年恒力、浙石化(榮盛及桐昆合資)、盛虹三大煉化項目將貢獻1370萬噸新增PX產能中的82.5%,恒逸石化則通過文萊PMB項目自產PX,PTA方面,六大企業貢獻2018-2020年新增產能的87.3%,滌綸長絲則為89.6%。龍頭企業持續提升集中度,占據產業鏈高地。

2018-2020年滌綸長絲及PTA擴產集中于龍頭企業

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)