第五代移動(dòng)通信技術(shù)簡(jiǎn)稱5G,2019年6月6日,工信部向中國(guó)電信、中國(guó)移動(dòng)、中國(guó)聯(lián)通、中國(guó)廣電發(fā)放5G商用牌照;10月31日,中國(guó)國(guó)際信息通信展覽會(huì)上,工信部與三大運(yùn)營(yíng)商舉行5G商用啟動(dòng)儀式,移動(dòng)、聯(lián)通、電信分別公布其5G套餐并于11月1日上線,標(biāo)志著中國(guó)正式進(jìn)入5G商用時(shí)代。

繼韓國(guó)、美國(guó)、瑞士、英國(guó)之后,中國(guó)成為全球第五個(gè)開(kāi)通5G服務(wù)的國(guó)家。隨著5G建設(shè)推進(jìn),5G應(yīng)用方興未艾。5G應(yīng)用的三大主要場(chǎng)景:增強(qiáng)移動(dòng)寬帶、大規(guī)模機(jī)器類通信和超可靠低時(shí)延通信。工信部部長(zhǎng)苗圩的表述“5G應(yīng)用將呈‘二八’分布,20%用于人和人之間的通訊,80%用于物和物之間的通訊”,預(yù)計(jì)車聯(lián)網(wǎng)及工業(yè)互聯(lián)網(wǎng)有望率先受益。

1、5G在車聯(lián)網(wǎng)行業(yè)應(yīng)用

車聯(lián)網(wǎng)是由車輛位置、速度和路線等信息構(gòu)成的巨大交互網(wǎng)絡(luò)。借助新一代信息和通信技術(shù),車聯(lián)網(wǎng)可實(shí)現(xiàn)車內(nèi)、車與車、車與路、車與人、車與服務(wù)平臺(tái)的全方位網(wǎng)絡(luò)連接,提升汽車智能化水平和自動(dòng)駕駛能力,構(gòu)建汽車和交通服務(wù)新業(yè)態(tài),從而提高交通效率,改善汽車駕乘感受,為用戶提供智能、舒適、安全、節(jié)能、高效的綜合服務(wù)。

隨著技術(shù)推進(jìn)、功能提升,車聯(lián)網(wǎng)發(fā)展進(jìn)入快車道。當(dāng)前車聯(lián)網(wǎng)正從以基礎(chǔ)性聯(lián)網(wǎng)信息服務(wù)為主要業(yè)務(wù)形態(tài)的第一階段,向以實(shí)現(xiàn)安全預(yù)警、高帶寬業(yè)務(wù)及部分自動(dòng)駕駛服務(wù)為目標(biāo)的第二階段演進(jìn),未來(lái)的最終方向是第三階段實(shí)現(xiàn)完全自動(dòng)駕駛和全部聯(lián)網(wǎng)。其中5G將是車聯(lián)網(wǎng)跨階段發(fā)展的重要催化因素,5G超高速率和超低時(shí)延可提升車與車、車與環(huán)境之間的可靠溝通水平,更好地完成“單車智能”到“車-路-云協(xié)同”的轉(zhuǎn)變,并降低落地成本,加速自動(dòng)駕駛商用進(jìn)程,車聯(lián)網(wǎng)將迎來(lái)重大機(jī)遇。

車聯(lián)網(wǎng)發(fā)展三階段

發(fā)展階段 | 業(yè)務(wù)形態(tài) | 技術(shù)支撐 | 主要功能 |

第一階段 | 基礎(chǔ)性聯(lián)網(wǎng)信息服務(wù) | 2G、3G、4G等 | Telematics業(yè)務(wù)是典型代表,主要實(shí)現(xiàn)定位導(dǎo)航、車載娛樂(lè)、遠(yuǎn)程管理和緊急救援等基本功能,注重打通汽車內(nèi)外信息流,培育用戶習(xí)慣、積累用戶規(guī)模 |

第二階段 | 安全預(yù)警、高帶寬業(yè)務(wù)和部分自動(dòng)駕駛服務(wù) | LTE-V2X、802.11p、5G等 | 安全預(yù)警和汽車環(huán)境感知能力大幅增強(qiáng)。同時(shí),汽車逐步從代步工具向信息平臺(tái)、娛樂(lè)平臺(tái)轉(zhuǎn)化,業(yè)務(wù)形態(tài)更加豐富,形成具備規(guī)模的共享類、安全類、高帶寬需求業(yè)務(wù)及部分自動(dòng)駕駛業(yè)務(wù),車輛聯(lián)網(wǎng)普及率和業(yè)務(wù)創(chuàng)新活躍度保持較高水平 |

第三階段 | 完全自動(dòng)駕駛和全部聯(lián)網(wǎng) | 5G-V2X等 | 高級(jí)/完全自動(dòng)駕駛將駕駛者注意力釋放,車聯(lián)網(wǎng)業(yè)務(wù)形態(tài)將進(jìn)入快速迭代和極大豐富階段,汽車空間真正開(kāi)放給業(yè)務(wù)開(kāi)發(fā)者,形成汽車和交通環(huán)境下的信息服務(wù)新生態(tài) |

數(shù)據(jù)來(lái)源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)5G產(chǎn)業(yè)發(fā)展態(tài)勢(shì)及投資風(fēng)險(xiǎn)評(píng)估報(bào)告》

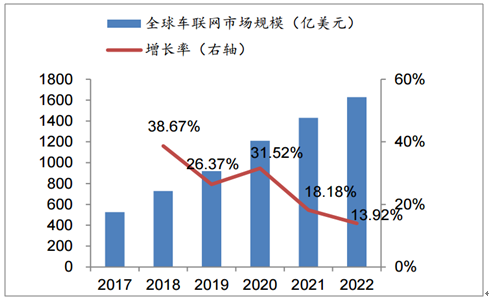

根據(jù)數(shù)據(jù),2018年全球車聯(lián)網(wǎng)滲透率達(dá)20%,市場(chǎng)規(guī)模有望超400億歐元,年均復(fù)合增速25%。預(yù)計(jì)2022年規(guī)模將增至1629億美元,CAGR為25.4%。

全球車聯(lián)網(wǎng)市場(chǎng)規(guī)模及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公共資料整理

而在中國(guó),隨著城市化率的提高,以及汽車保有量的迅速增加,交通安全形勢(shì)日趨嚴(yán)峻,在道路資源相對(duì)貧乏的情況下,只有運(yùn)用車聯(lián)網(wǎng)等技術(shù),加快智能交通建設(shè),才能有效緩解交通供需矛盾。中國(guó)政府對(duì)推動(dòng)車聯(lián)網(wǎng)發(fā)展也非常重視,早在2012年車聯(lián)網(wǎng)就被列為國(guó)家重大專項(xiàng)項(xiàng)目,近年來(lái),《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》、《智能網(wǎng)聯(lián)汽車道路測(cè)試管理規(guī)范(試行)》、《國(guó)家車聯(lián)網(wǎng)產(chǎn)業(yè)標(biāo)準(zhǔn)體系建設(shè)指南(總體要求)》、《車聯(lián)網(wǎng)(智能網(wǎng)聯(lián)汽車)產(chǎn)業(yè)發(fā)展行動(dòng)計(jì)劃》等政策、標(biāo)準(zhǔn)密集出臺(tái),再加上基礎(chǔ)設(shè)施建設(shè)尤其5G的提前商用,預(yù)計(jì)2020年有望成為中國(guó)車聯(lián)網(wǎng)發(fā)展的關(guān)鍵節(jié)點(diǎn)。

國(guó)內(nèi)車聯(lián)網(wǎng)相關(guān)政策

時(shí)間 | 時(shí)間 | 內(nèi)容 |

2017-12 | 《國(guó)家車聯(lián)網(wǎng)產(chǎn)業(yè)標(biāo)準(zhǔn)體系建設(shè)指南(智能網(wǎng)聯(lián)汽車)》 | 確立了智能網(wǎng)聯(lián)汽車標(biāo)準(zhǔn)體系建設(shè)的指導(dǎo)思想、基本原則和建設(shè)目標(biāo)。提出標(biāo)準(zhǔn)體系建設(shè)目標(biāo)為:到2020年,初步建立能夠支撐駕駛輔助及低級(jí)別自動(dòng)駕駛的智能網(wǎng)聯(lián)汽車標(biāo)準(zhǔn)體系;到2025年,系統(tǒng)形成能夠支撐高級(jí)別自動(dòng)駕駛的智能網(wǎng)聯(lián)汽車標(biāo)準(zhǔn)體系 |

2018-01 | 《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》(征求意見(jiàn)稿) | 明確智能汽車產(chǎn)業(yè)的發(fā)展愿景:到2020年,中國(guó)標(biāo)準(zhǔn)智能汽車的技術(shù)創(chuàng)新、產(chǎn)業(yè)生態(tài)、法規(guī)標(biāo)準(zhǔn)和信息安全體系框架基本形成,大城市、高速公路的車用無(wú)線通信網(wǎng)絡(luò)(LTE-V2X)覆蓋率達(dá)到90%,北斗高精度時(shí)空服務(wù)實(shí)現(xiàn)全覆蓋。到2025年,以上體系全面形成,新一代車用無(wú)線通信網(wǎng)絡(luò)(5G-V2X)基本滿足智能汽車發(fā)展需要。到2035年,中國(guó)標(biāo)準(zhǔn)智能汽車享譽(yù)全球,率先建成智能汽車強(qiáng)國(guó),全民共享“安全、高效、綠色、文明”的智能汽車社會(huì) |

2018-04 | 《智能網(wǎng)聯(lián)汽車道路測(cè)試管理規(guī)范(試行)》 | 對(duì)測(cè)試主體、測(cè)試駕駛?cè)思皽y(cè)試車輛,測(cè)試申請(qǐng)及審核,測(cè)試管理,交通違法和事故處理等方面作出規(guī)定 |

2018-06 | 《國(guó)家車聯(lián)網(wǎng)產(chǎn)業(yè)標(biāo)準(zhǔn)體系建設(shè)指南(總體要求)》等系列文件 | 針對(duì)車聯(lián)網(wǎng)產(chǎn)業(yè)“十三五”發(fā)展需要,加快共性基礎(chǔ)標(biāo)準(zhǔn)制定,加緊研制自動(dòng)駕駛及輔助駕駛相關(guān)標(biāo)準(zhǔn)、車載電子產(chǎn)品關(guān)鍵技術(shù)標(biāo)準(zhǔn)、無(wú)線通信關(guān)鍵技術(shù)標(biāo)準(zhǔn)、面向車聯(lián)網(wǎng)產(chǎn)業(yè)應(yīng)用的5GeV2X關(guān)鍵技術(shù)標(biāo)準(zhǔn)制定,滿足產(chǎn)業(yè)發(fā)展需求,到2020年,基本建成國(guó)家車聯(lián)網(wǎng)產(chǎn)業(yè)標(biāo)準(zhǔn)體系 |

2018-12 | 《車聯(lián)網(wǎng)(智能網(wǎng)聯(lián)汽車)產(chǎn)業(yè)發(fā)展行動(dòng)計(jì)劃》 | 提出分階段實(shí)現(xiàn)車聯(lián)網(wǎng)產(chǎn)業(yè)高質(zhì)量發(fā)展的目標(biāo)。第一階段,到2020年,車聯(lián)網(wǎng)產(chǎn)業(yè)跨行業(yè)融合取得突破,具備高級(jí)別自動(dòng)駕駛功能的智能網(wǎng)聯(lián)汽車實(shí)現(xiàn)特定場(chǎng)景規(guī)模應(yīng)用,車聯(lián)網(wǎng)用戶滲透率達(dá)到30%以上,智能道路基礎(chǔ)設(shè)施水平明顯提升。第二階段,2020年后,技術(shù)創(chuàng)新、標(biāo)準(zhǔn)體系、基礎(chǔ)設(shè)施、應(yīng)用服務(wù)和安全保障體系將全面建成,高級(jí)別自動(dòng)駕駛功能的智能網(wǎng)聯(lián)汽車和5G-V2X逐步實(shí)現(xiàn)規(guī)模化商業(yè)應(yīng)用,“人-車-路-云”實(shí)現(xiàn)高度協(xié)同,人民群眾日益增長(zhǎng)的美好生活需求得到更好滿足 |

數(shù)據(jù)來(lái)源:公共資料整理

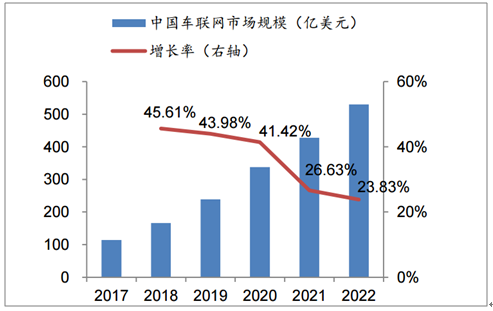

數(shù)據(jù)顯示,2017年中國(guó)車聯(lián)網(wǎng)市場(chǎng)規(guī)模為114億美元,未來(lái)有望保持36.0%的年復(fù)合增速,到2022年達(dá)到520億美元。

中國(guó)車聯(lián)網(wǎng)規(guī)模預(yù)測(cè)

數(shù)據(jù)來(lái)源:公共資料整理

2.5G在工業(yè)互聯(lián)網(wǎng)行業(yè)應(yīng)用

工業(yè)互聯(lián)網(wǎng)是現(xiàn)代工業(yè)和人工智能、大數(shù)據(jù)、云計(jì)算、物聯(lián)網(wǎng)等新技術(shù)深度融合的產(chǎn)物。通過(guò)構(gòu)建互聯(lián)、高可靠、低時(shí)延的網(wǎng)絡(luò),工業(yè)互聯(lián)網(wǎng)將工廠內(nèi)的設(shè)備、物料、系統(tǒng)、車間、勞動(dòng)者和工廠外的產(chǎn)品、倉(cāng)儲(chǔ)、物流、用戶等供應(yīng)鏈各環(huán)節(jié)連接起來(lái),實(shí)現(xiàn)各環(huán)節(jié)的互聯(lián)與數(shù)據(jù)的互通,從而優(yōu)化運(yùn)營(yíng)、協(xié)同資源、創(chuàng)新模式,形成智能高效的工業(yè)生態(tài)系統(tǒng)。

工業(yè)互聯(lián)網(wǎng)示意圖

數(shù)據(jù)來(lái)源:公共資料整理

繼蒸汽驅(qū)動(dòng)的機(jī)械制造、電力驅(qū)動(dòng)的規(guī)模化生產(chǎn)及電子信息技術(shù)驅(qū)動(dòng)的自動(dòng)化生產(chǎn)后,信息物理融合系統(tǒng)催生了第四次工業(yè)革命——智能制造的興起,而工業(yè)互聯(lián)網(wǎng)作為新一代信息技術(shù)與工業(yè)系統(tǒng)深度融合形成的產(chǎn)業(yè)、應(yīng)用,對(duì)智能制造的推進(jìn)具有重要意義。隨著5G建設(shè)的加速,工業(yè)互聯(lián)網(wǎng)價(jià)值將得以進(jìn)一步發(fā)揮,5G與工業(yè)AR/VR結(jié)合可實(shí)現(xiàn)遠(yuǎn)程實(shí)時(shí)運(yùn)維、提升設(shè)備裝配效率;與超高清視頻結(jié)合可實(shí)現(xiàn)信息監(jiān)測(cè)實(shí)時(shí)回傳、分析、預(yù)警;與云化AGV(自動(dòng)導(dǎo)引運(yùn)輸車)結(jié)合可實(shí)現(xiàn)大規(guī)模密集部署、云端計(jì)算及AI能力拓展等等。

5G為工業(yè)互聯(lián)網(wǎng)提供重要技術(shù)支撐

數(shù)據(jù)來(lái)源:公共資料整理

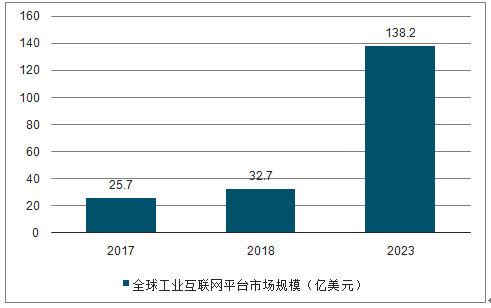

美國(guó)、歐洲、亞太地區(qū)是工業(yè)互聯(lián)網(wǎng)發(fā)展的重點(diǎn)區(qū)域。其中美國(guó)集團(tuán)優(yōu)勢(shì)顯著,GE、微軟、羅克韋爾、亞馬遜等巨頭積極布局,加之各類初創(chuàng)企業(yè)著力前沿創(chuàng)新,有望助力美國(guó)保持行業(yè)主導(dǎo)地位。而歐洲工業(yè)巨頭如西門子、博世、ABB、SAP等憑借自身在制造業(yè)的基礎(chǔ)優(yōu)勢(shì)亦進(jìn)展迅速。2018年全球工業(yè)物聯(lián)網(wǎng)市場(chǎng)規(guī)模約為640億美元,預(yù)計(jì)未來(lái)將保持7.39%的年復(fù)合增速,到2023年增長(zhǎng)至914億美元,同時(shí),全球工業(yè)互聯(lián)網(wǎng)平臺(tái)市場(chǎng)規(guī)模將從2017年的25.7億美元增長(zhǎng)到2023年的138.2億美元,平均年復(fù)合增速達(dá)33.4%。

全球工業(yè)互聯(lián)網(wǎng)平臺(tái)市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:公共資料整理

中國(guó)作為制造業(yè)大國(guó),正面臨向制造業(yè)強(qiáng)國(guó)邁進(jìn)的挑戰(zhàn),工業(yè)互聯(lián)網(wǎng)無(wú)疑是極好的驅(qū)動(dòng)手段。2015年國(guó)務(wù)院印發(fā)《中國(guó)制造2025》,2017年國(guó)務(wù)院通過(guò)《深化“互聯(lián)網(wǎng)+先進(jìn)制造業(yè)”發(fā)展工業(yè)互聯(lián)網(wǎng)的指導(dǎo)意見(jiàn)》,2018年國(guó)家制造強(qiáng)國(guó)建設(shè)領(lǐng)導(dǎo)小組設(shè)立工業(yè)互聯(lián)網(wǎng)專項(xiàng)工作組、工信部印發(fā)《工業(yè)互聯(lián)網(wǎng)發(fā)展行動(dòng)計(jì)劃(2018-2020)》、《工業(yè)互聯(lián)網(wǎng)專項(xiàng)工作組2018年工作計(jì)劃》,2019年政府工作報(bào)告強(qiáng)調(diào)“打造工業(yè)互聯(lián)網(wǎng)平臺(tái),拓展‘智能+’”等,促使行業(yè)關(guān)注度顯著提升。

中國(guó)工業(yè)互聯(lián)網(wǎng)政策

時(shí)間 | 政策 | 內(nèi)容 |

2017-11 | 國(guó)務(wù)院通過(guò)《深化“互聯(lián)網(wǎng)+先進(jìn)制造業(yè)”發(fā)展工業(yè)互聯(lián)網(wǎng)的指導(dǎo)意見(jiàn)》 | 發(fā)展目標(biāo):打造與我國(guó)經(jīng)濟(jì)發(fā)展相適應(yīng)的工業(yè)互聯(lián)網(wǎng)生態(tài)體系,使我國(guó)工業(yè)互聯(lián)網(wǎng)發(fā)展水平走在國(guó)際前列。到2025年,基本形成具備國(guó)際競(jìng)爭(zhēng)力的基礎(chǔ)設(shè)施和產(chǎn)業(yè)體系,形成3-5個(gè)達(dá)到國(guó)際水準(zhǔn)的工業(yè)互聯(lián)網(wǎng)平臺(tái) |

2018-02 | 工業(yè)互聯(lián)網(wǎng)專項(xiàng)工作組成立 | 國(guó)家制造強(qiáng)國(guó)建設(shè)領(lǐng)導(dǎo)小組設(shè)立工業(yè)互聯(lián)網(wǎng)專項(xiàng)工作組,統(tǒng)籌協(xié)調(diào)我國(guó)工業(yè)互聯(lián)網(wǎng)發(fā)展的全局性工作,審議推動(dòng)工業(yè)互聯(lián)網(wǎng)發(fā)展的重大規(guī)劃、重大政策等,工信部部長(zhǎng)苗圩擔(dān)任組長(zhǎng) |

2018-06 | 工信部印發(fā)《工業(yè)互聯(lián)網(wǎng)發(fā)展行動(dòng)計(jì)劃(2018-2020)》 | 行動(dòng)目標(biāo):2020年底,初步建成工業(yè)互聯(lián)網(wǎng)基礎(chǔ)設(shè)施和產(chǎn)業(yè)體2系。初步建成適用于工業(yè)互聯(lián)網(wǎng)高可靠、廣覆蓋、大帶寬、可定制的企業(yè)外網(wǎng)絡(luò)基礎(chǔ)設(shè)施。初步構(gòu)建工業(yè)互聯(lián)網(wǎng)標(biāo)識(shí)解析體系,建成5個(gè)左右標(biāo)識(shí)解析國(guó)家頂級(jí)節(jié)點(diǎn),標(biāo)識(shí)注冊(cè)量超過(guò)20億。初步形成各有側(cè)重、協(xié)同集聚發(fā)展的工業(yè)互聯(lián)網(wǎng)平臺(tái)體系,分期分批遴選10個(gè)左右跨行業(yè)跨領(lǐng)域平臺(tái),推動(dòng)30萬(wàn)家以上工業(yè)企業(yè)上云,培育超過(guò)30萬(wàn)個(gè)工業(yè)APP。初步建立工業(yè)互聯(lián)網(wǎng)安全保障體系,制定設(shè)備、平臺(tái)、數(shù)據(jù)等至少10項(xiàng)相關(guān)安全標(biāo)準(zhǔn) |

2018-06 | 工信部印發(fā)《工業(yè)互聯(lián)網(wǎng)專項(xiàng)工作組2018年工作計(jì)劃》 | 任務(wù)類別:一、加強(qiáng)統(tǒng)籌推進(jìn);二、提升基礎(chǔ)設(shè)施能力;三、構(gòu)建標(biāo)識(shí)解析體系;四、建設(shè)工業(yè)互聯(lián)網(wǎng)平臺(tái);五、突破核心技術(shù)標(biāo)準(zhǔn);六、培育新模式新業(yè)態(tài);七、發(fā)展產(chǎn)業(yè)生態(tài);八、增強(qiáng)安全保障水平;九、推動(dòng)開(kāi)放合作;十、推動(dòng)政策落地 |

2019-03 | 政府工作報(bào)告 | 打造工業(yè)互聯(lián)網(wǎng)平臺(tái),拓展“智能+”,為制造業(yè)轉(zhuǎn)型升級(jí)賦能 |

數(shù)據(jù)來(lái)源:公共資料整理

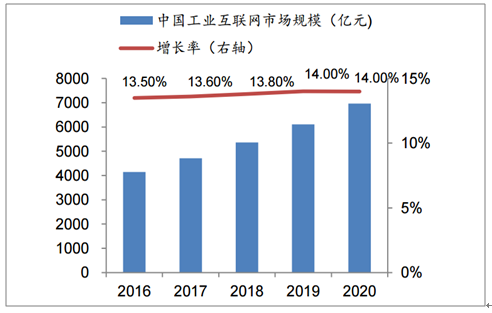

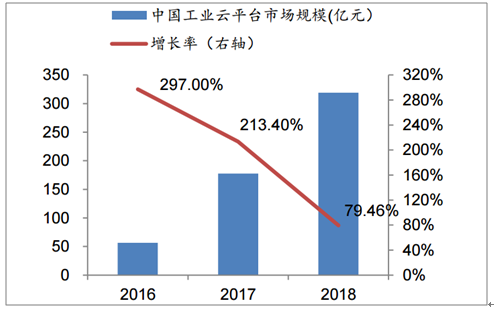

2018年中國(guó)工業(yè)互聯(lián)網(wǎng)市場(chǎng)規(guī)模達(dá)5358.9億元,比去年同期增長(zhǎng)13.8%,未來(lái)市場(chǎng)有望保持14%的平均增速,到2020年形成6964.4億元的規(guī)模。結(jié)構(gòu)方面,2018年工業(yè)互聯(lián)網(wǎng)市場(chǎng)硬件設(shè)備占比最高為38.8%,其次是工業(yè)軟件31.3%、工業(yè)通信23.0%、工業(yè)云平臺(tái)6.6%、工業(yè)信息安全0.9%。其中云平臺(tái)雖然占比不大但增速最快,2018年中國(guó)工業(yè)云平臺(tái)市場(chǎng)規(guī)模318.9億元,同比增速達(dá)79.5%。

中國(guó)工業(yè)互聯(lián)網(wǎng)市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:公共資料整理

中國(guó)工業(yè)云平臺(tái)市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:公共資料整理

工業(yè)互聯(lián)網(wǎng)生態(tài)體系主要包含硬件設(shè)備、工業(yè)互聯(lián)網(wǎng)平臺(tái)、行業(yè)應(yīng)用及涵蓋整個(gè)系統(tǒng)的安全體系。

硬件設(shè)備層主要提供數(shù)據(jù)采集支持并通過(guò)各類通信手段向平臺(tái)傳遞工業(yè)信息,目前大型工業(yè)傳感器、芯片、PLC、工業(yè)機(jī)器人等仍主要由美國(guó)、日本、德國(guó)公司主導(dǎo),如傳感器領(lǐng)域霍尼韋爾、MEAS,工業(yè)控制PLC領(lǐng)域西門子、GE、三菱等,但國(guó)內(nèi)也涌現(xiàn)出一批代表企業(yè),如傳感器的漢威電子、PLC的信捷電氣等。行業(yè)應(yīng)用層涉及垂直應(yīng)用、流程優(yōu)化、基于數(shù)據(jù)的創(chuàng)新等,工業(yè)互聯(lián)網(wǎng)數(shù)字化賦予行業(yè)新價(jià)值、創(chuàng)造新模式,當(dāng)前航天、石油、汽車等行業(yè)已實(shí)現(xiàn)工業(yè)互聯(lián)網(wǎng)的應(yīng)用,其他行業(yè)如家居、物流等亦在興起。

而工業(yè)互聯(lián)網(wǎng)平臺(tái)作為數(shù)字化神經(jīng)中樞,在行業(yè)生態(tài)體系中處于核心地位,借助數(shù)據(jù)集成、分析能力及自身轉(zhuǎn)型經(jīng)驗(yàn)等,實(shí)現(xiàn)工業(yè)大數(shù)據(jù)的價(jià)值提升,如可視化呈現(xiàn)、設(shè)備/產(chǎn)品管理、數(shù)字孿生體建立、發(fā)展趨勢(shì)預(yù)測(cè)等。一方面工業(yè)自動(dòng)化企業(yè)憑借原有技術(shù)沉淀,通過(guò)搭建工業(yè)互聯(lián)網(wǎng)平臺(tái),推動(dòng)產(chǎn)業(yè)升級(jí),如西門子的MindSphere、通用電氣Predix等,國(guó)內(nèi)企業(yè)如海爾的COSMOPlat、徐工漢云平臺(tái)、航天科工INDICS等;另一方面,IT巨頭憑借云平臺(tái)或原管理軟件優(yōu)勢(shì)亦爭(zhēng)取從工業(yè)互聯(lián)網(wǎng)發(fā)展中分得一杯羹,典型如微軟Azure、亞馬遜AWS、SAPHANA等,國(guó)內(nèi)BATJ、用友精智工業(yè)互聯(lián)網(wǎng)平臺(tái)、東方國(guó)信Cloudiip、寶信軟件鋼鐵行業(yè)工業(yè)互聯(lián)網(wǎng)平臺(tái)等;同時(shí),工業(yè)企業(yè)和IT公司間也在尋求相互合作達(dá)到優(yōu)勢(shì)互補(bǔ),如西門子MindSphere與AWS、微軟、SAP開(kāi)展合作,騰訊與三一重工旗下的樹根互聯(lián)合作推出根云平臺(tái)等。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)杭州市5G行業(yè)市場(chǎng)運(yùn)行格局及投資機(jī)會(huì)研判報(bào)告

《2026-2032年中國(guó)杭州市5G行業(yè)市場(chǎng)運(yùn)行格局及投資機(jī)會(huì)研判報(bào)告 》共十二章,包含杭州市5G產(chǎn)業(yè)發(fā)展?jié)摿υu(píng)估及市場(chǎng)前景預(yù)判,杭州市5G產(chǎn)業(yè)投資特性及投資機(jī)會(huì)分析,杭州市5G產(chǎn)業(yè)投資策略與可持續(xù)發(fā)展建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢