一、連接器行業市場規模

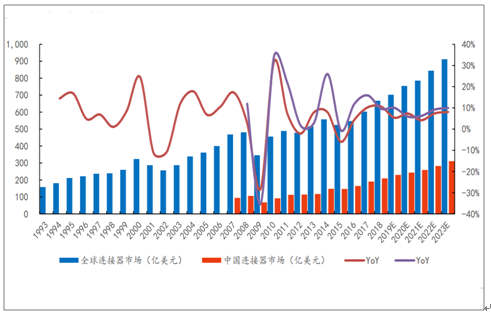

連接器在電子設備中主要用以實現電線、電纜、印刷電路板和電子元件之間的連接,進而起到傳輸能量和交換信息的作用,連接器可以增強電路設計和組裝的靈活性,是不可或缺的關鍵組件,因此,多年來,全球以及我國的連接器整體市場基本均維持成長的態勢。預計至2023年,全球以及我國的連接器市場將分別超過900億和300億美元。

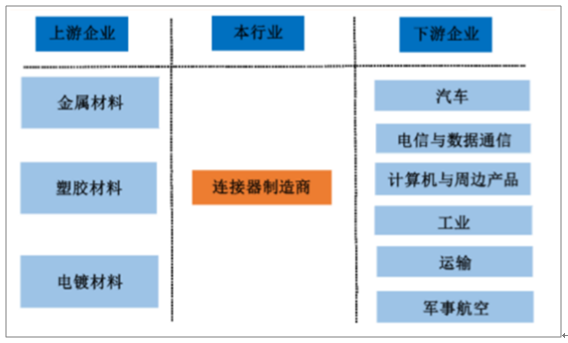

連接器產業鏈

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國連接器行業競爭現狀及投資戰略分析報告》

全球和我國連接器市場規模情況

數據來源:公共資料整理

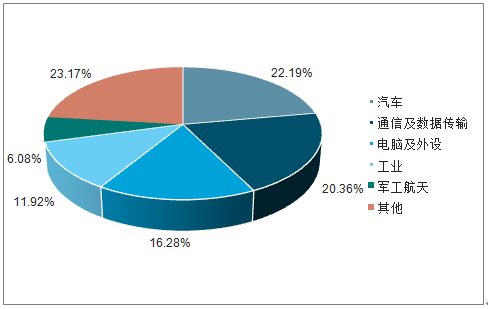

連接器的應用領域非常廣泛,幾乎囊括所有需要電信號、光信號傳輸和交互的場景,其中占比最高的前五個領域為汽車電子、通訊及數據傳輸(包含手機、網絡設備、無線網絡基礎設施、電纜設備等方面)、電腦及外設、工業控制和軍工航天等。

2018年全球連接器應用領域分布(%)

數據來源:公共資料整理

全球連接器的市場份額集中在少數國外企業中,全球前十的公司占據一半以上市場份額,我國雖然是全球最大的連接器銷售市場,但是由于國內的企業發展較晚,當前還少有能夠進入全球前十者,不過由于連接器的下游應用市場和品類較為分散,國內部分中小型連接器廠商憑借在特定應用領域、特定品類市場的客戶資源和技術積累,樹立了自身的進展優勢,未來迎頭趕上未必是全無機會。

全球連接器市場格局

數據來源:公共資料整理

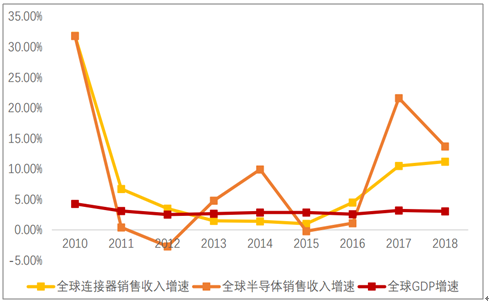

與半導體行業相比,連接器行業抗周期性強。連接器上游產業主要為黑色金屬、有色金屬、稀貴金屬等原材料加工行業,下游產業主要為汽車、通信、消費電子等領域,應用范圍極其廣闊。與半導體行業相比,除2010年經濟形勢轉好帶來行業增速大幅上升以外,連接器行業2011-2018年增速都較為平穩,抗周期性強。此外,不同行業周期性不同,受益于擁有多種下游產業,連接器行業市場波動較為平穩。

2010-2018年連接器、半導體行業增速(%)

數據來源:公共資料整理

連接器行業下游應用分散,受單一行業變動影響較小。作為電子元器件之間的連接橋梁,下游產業的技術變革、需求變化都直接影響著連接器市場的生產制造標準和產銷。連接器行業下游應用分布較為平均,市場規模增減受五大主要下游產業驅動。

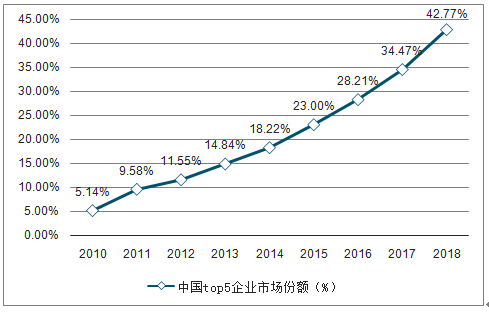

中國連接器市場規模全球第一,增速超越全球,行業集中度持續提升。隨著產業鏈轉移、外企來華設廠以及需求增速大,我國連接器市場從無發展到至今的全球第一大連接器市場,2018年我國連接器市場規模為209億美元,占據了全球31.4%的市場份額,其次歐洲、北美分別占比為21.1%、20.8%。得益于汽車、通訊、消費電子市場的滲透加速,中國連接器市場在將近20年間年復合增長率高達23.07%,遠高于3.97%的全球連接器年復合增長率。市占率方面,根據營收規模來看,我國連接器前五的企業分別為立訊精密、長盈精密、中航光電、得潤電子和航天電器,CR5從2010年的5.14%提升至2018年的42.77%,行業集中度同樣持續提升。

2018年全球各地區連接器市場規模

數據來源:公共資料整理

2010-2018年中國連接器CR5企業市場份額(%)

數據來源:公共資料整理

二、連接器行業競爭格局

我國連接器主要以中低端為主,高端連接器占有率較低,但需求增速較快。雖然我國是全球第一大連接器市場,但由于我國連接器行業起步相對較晚,生產的連接器主要以中低端為主,高端產品的市場占有率較低。我國連接器廠商約有1000多家,其中外商投資企業約300家,本土制造企業約700余家,集中分布在長三角和珠三角地區。將參與國內連接器市場競爭的企業可分為四大類:歐美大型跨國企業、日本和臺資大型跨國企業、國內少數有自主品牌的領先企業、數量眾多的國內中小型企業。具體看我國本土連接器企業在細分領域占據一定的競爭優勢,從行業情況來看,航空航天、軍工等領域的連接器企業盈利能力較高,其他消費電子、家電等領域連接器企業附加值較低、普遍利潤率較低,新興和高端產品可維持較高的盈利水平。

我國連接器市場競爭廠商

代表企業 | 特點 |

以泰科電子(TEConnectivity)、安費諾(Amphenol)、莫仕(Molex)為代表的跨國歐美廠商 | 技術水平較高,產品性能優越,產品種類眾多且性能優越,主要從事工業、服務器、汽車等市場 |

以矢崎(Yazaki)、日本壓著端子(JST)、廣瀨電機(Hirose)等為代表的日本企業和以鴻海精密為代表的臺資企業 | 在電腦及外設等個別應用領域的市場優勢較為明顯 |

以立訊精密、得潤電子、電連技術為代表的研發技術水平、產銷規模等方面居于國內領先的少數自主品牌廠商 | 在智能手機、平板電腦、家用電器等細分下游產品的應用領域占據一定競爭優勢 |

數量眾多的技術落后,規模較小的生產企業 | 產品同質化現象嚴重,市場競爭激烈,無規模效應 |

數據來源:公共資料整理

盈利能力與國內公司相比,國外連接器上市公司盈利能力總體強健。各廠商盈利能力受到下游應用領域特性以及整體主營產品業務等多因素的影響;從營收及凈利潤來看,國外連接器公司占據前三名,全球連接器排名第一的泰科電子在營收和凈利潤上都遠遠領先于其他連接器制造商。從行業來看,汽車、國防軍工以及其他行業如消費電子高端領域的廠商凈利率較高,國外:泰科、安費諾;國內國防軍工:中航光電、航天電器。

國內外連接器上市公司營業收入和凈利潤對比

數據來源:公共資料整理

國內外連接器上市公司凈利率對比(%)

數據來源:公共資料整理

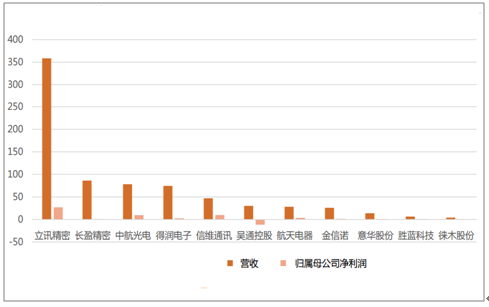

14家連接器上市企業下游領域主要集中在汽車、通訊以及消費電子領域,部分設計國防軍工以及軌道交通領域,除成功外延擴展發展其他領域的公司外,主營連接器領域的公司營收利潤體量較小,此外除國防軍工等領域外,凈利率處于中低水平。

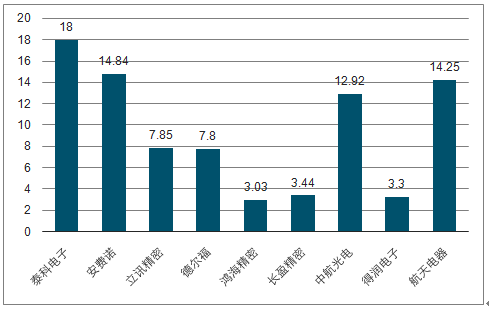

2018年國內主板連接器廠商營收及歸母凈利潤(億元)

數據來源:公共資料整理

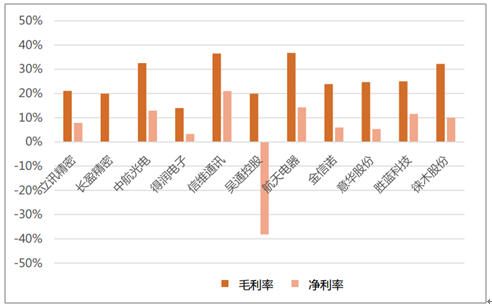

2018年國內主板連接器廠商毛利率及凈利率(%)

數據來源:公共資料整理

三、連接器行業下游發展因素

BTB連接器主要用于PCB連接,符合高頻/輕薄/小型化需求,是目前所有連接器產品類型中傳輸能力最強的連接器產品,高端市場仍有滲透空間。BTB板對板連接器在手機內主要用來連接PCB及模塊、主板,也可用于PCB和FPC的連接,實現機械上和電氣上的連接。

1.智能手機多功能多模塊下BTB需求拉升:多攝、5G射頻、馬達

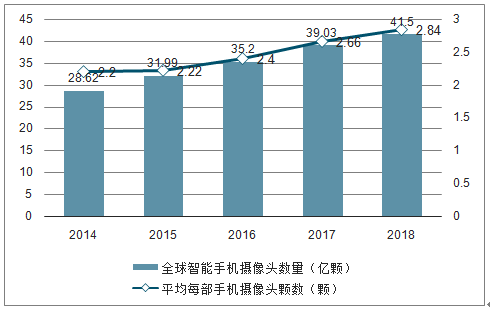

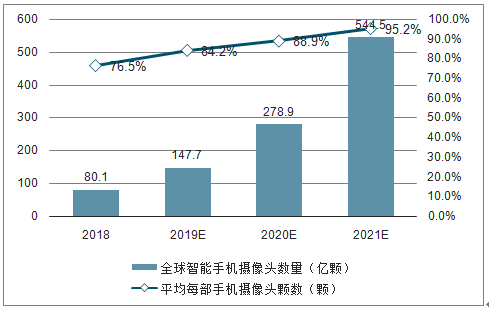

多攝技術滲透率提高。智能手機多攝技術正快速向低端機型滲透,高端手機亦有持續增加攝像頭及ToF的趨勢,手機搭載攝像頭數量逐年提升。2018年,全球智能手機攝像頭總數達到41.5億顆,平均每部手機搭載攝像頭顆數達2.84顆;2019年,手機三攝市場滲透率迅猛提升,預計全球單部手機平均攝像頭將會突破3顆,同時四攝、五攝機型已逐步推出。多攝技術的普及將帶動連接攝像頭的BTB連接器市場需求的提升,預計三攝、四攝的設計將令單部手機增加1-3對BTB連接器。

2014-2018年全球智能手機單部搭載攝像頭數量變化

數據來源:公共資料整理

2.可穿戴設備痛點解決,滲透普及下拉升BTB連接器需求

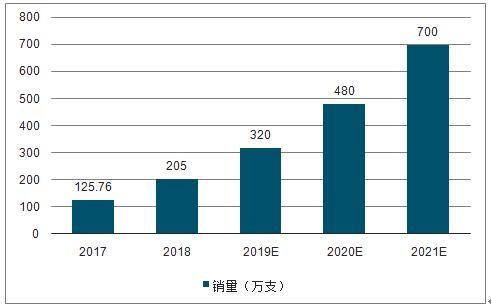

可穿戴設備市場被激發,拉動BTB連接器需求。可穿戴手表手環里面有6大連接器應用處:顯示、觸摸屏、揚聲器/麥克風、電池連接、天線連接、交互I/O連接,其中BTB用量有望達到1-3對。2018年中國智能手表(不包括兒童智能手表)總銷量達到205萬支,同比增長63%,預計2019年中國智能手表市場將保持55%的增幅,未來三年復合增長率預計保持在50%以上。

2013-2018年智能可穿戴設備市場交易規模走勢

數據來源:公共資料整理

中國智能手表銷量及預測

數據來源:公共資料整理

3.AR/VR痛點逐步解決,有望迎來加速滲透期,繼續打開BTB連接器市場空間

VR/AR等可穿戴眼鏡里面有6大連接器應用處:顯示/發射端/攝像頭、揚聲器/麥克風、模組與主板連接、交互連接、I/0連接、無線模組連接,其中BTB連接器的用量有望達到1-3對,隨著VR/AR痛點解決,疊加5G建設帶來大帶寬高速率,VR/AR行業有望進入加速滲透期,預計2021年全球VR/AR市場規模將達到1080億美元,BTB連接器有望進一步打開市場空間。

2018-2021年中國VR/AR市場規模及增長率

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國5G連接器行業市場運行態勢及投資戰略研判報告

《2026-2032年中國5G連接器行業市場運行態勢及投資戰略研判報告》共八章,包含中國5G連接器行業鏈結構及全產業鏈布局狀況研究,中國5G連接器行業重點企業布局案例研究,中國5G連接器行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國軌道交通連接器行業產業鏈圖譜、市場規模、競爭格局及發展趨勢:鐵路及城軌建設持續增長,軌道交通連接器市場空間持續擴張[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)