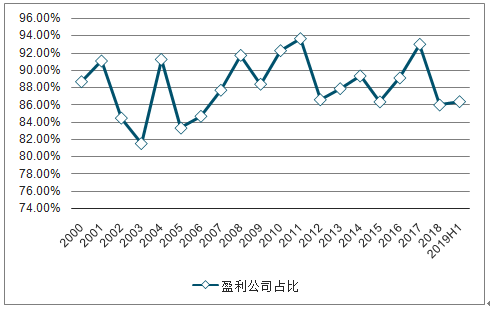

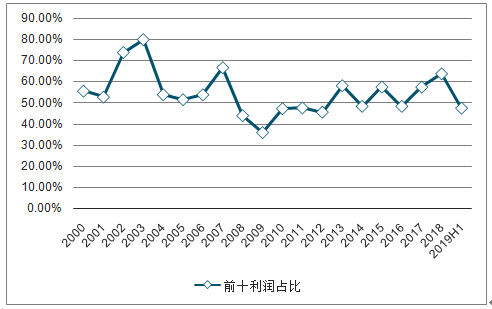

電子行業盈利集中度相對較高,整體呈現較好的盈利能力。2000-2019H1,從盈利公司占比看,盈利公司占比普遍在80%以上;從利潤集中度方面看,CR10基本維持在40%以上。

2000-2019H1盈利公司占比

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國電子行業市場供需規模及投資方向研究報告》

2000-2019H1營業利潤CR10

數據來源:公共資料整理

電子行業營收yoy圍繞25%波動,利潤yoy圍繞10%波動。2000-2018年,電子行業上市公司數目由51家增長至257家;營業總收入由468.20億元增長至25658.38億元,CAGR為24.91%;營業利潤由41.70億元增長至941.57億元,CAGR為18.91%。可以看出電子行業營收總收入yoy和營業利潤yoy波動趨勢一致。

2000-2019H1電子行業營業總收入yoy、營業利潤yoy

數據來源:公共資料整理

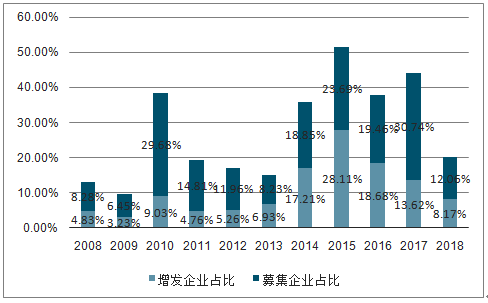

增發、募集企業占比增速與營業利潤yoy實現同步增減變動。2014-2018年,全球計算、通信技術的迅猛發展極大拓寬了電子產品的應用場景,因此電子行業增發、募集資金企業占比明顯提升,都集中在10%-20%內。通過數據可以看出增發、募集企業占比變化趨勢與營業利潤yoy趨勢一致,主要是因為行業注入資金的增加有力驅動了行業利潤的提升。

2000-2018電子行業增發、募集資金企業占比

數據來源:公共資料整理

PB與行業營業利潤平均yoy呈現剪刀差。2000-2019H1,電子行業PB水平處于2-8區間內,主要集中在3-6區間內。PB與利潤yoy呈現明顯剪刀差趨勢,PB上升/下降的同時行業營業利潤平均yoy呈現下降/上升趨勢

2000-2019H1行業平均PB與利潤yoy

數據來源:公共資料整理

固資增速變化趨勢與PB一致,與營業利潤yoy呈剪刀差。2001-2019H1,電子行業固定資產增速主要處于30%-60%之間,可以看出PB的變化趨勢將帶來當年或下一年固定資產增速的變化,主要是因為公司利用固資來消化PB變化。此外,2016年后,固資增速變化與營業利潤yoy的剪刀差關系更為明顯。

2001-2019H1電子行業平均PB與固定資產增速

數據來源:公共資料整理

2001-2019H1,電子行業在建工程增速主要集中在500%-1500%之間,可以看出在營業利潤yoy的上升/下降會帶動當年在建工程增速的上升/下降,主要是因為利潤yoy的上升將驅動公司加大在建工程的投入。此外,2006-2016,在建工程增速與PB變化呈明顯剪刀差。

2001-2019H1電子行業營業利潤平均yoy與在建工程增速

數據來源:公共資料整理

根據251家電子行業上市公司(剔除工業富聯、海康威視、大華股份,次新以及業績異常波動個股)的數據。2019年前三季度電子行業上市公司營業收入合計9039.45億元,同比增長10.3%。電子行業營收增速自2017年以來持續下滑,主要原因是電子行業處在新舊動能轉換周期中,消費電子需求放緩,5G新應用仍在建設中,同時疊加中美貿易摩擦需求抑制。2019Q3營收增速較2019Q2環比回升近3個PCT,主要來自半導體和電子制造板塊的增長,電子行業增速雖在底部運行,但呈現見底跡象。

電子行業近3年單季營收及同比增速

數據來源:公共資料整理

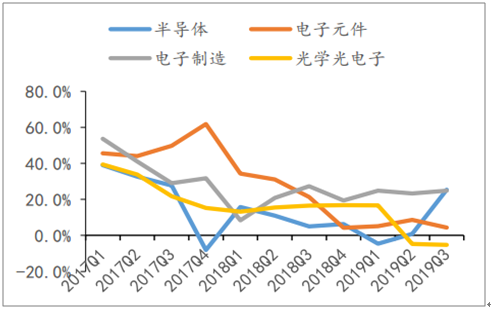

電子各細分行業單季營收同比增速

數據來源:公共資料整理

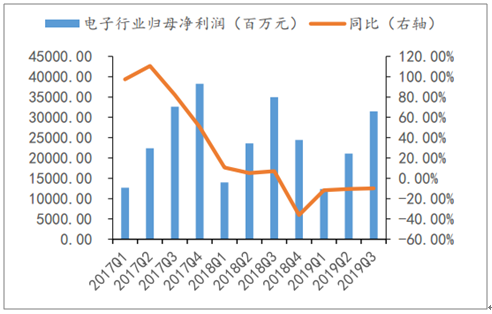

2019年前三季度電子行業歸屬母公司股東凈利潤為513.63億元,同比下滑10.99%。分拆季度來看,電子行業歸屬母公司股東凈利潤增速由2018Q4的-36.16%提升至2019Q3的-9.94%,增速雖仍下滑,但降幅有所收窄。按行業板塊來看,電子制造和半導體板塊為正增長,19Q3同比增長51.13%和40.62%,光學光電子和電子元件出現負增長。電子行業歸母凈利潤增長持續改善主要原因,一方面由于消費電子迎來旺季,多款5G手機相繼發布,TWS滲透率不斷提升,另一方面中美貿易摩擦反復,半導體國產替代需求強烈,國內廠商份額快速提升。

電子行業近3年單季歸母凈利及同比增速

數據來源:公共資料整理

電子各細分行業單季歸母凈利同比增速

數據來源:公共資料整理

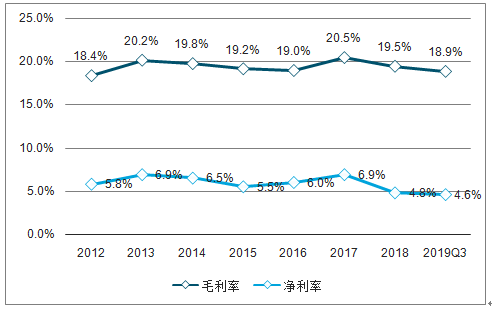

電子行業2019Q3毛利率、凈利率持續下滑,降幅收窄。電子行業2019年前三季度整體毛利率和凈利率分別為18.9%和4.6%,較2018年分別下降0.6個PCT和0.2個PCT。2019年電子行業盈利能力持續下滑,主要由于電子行業仍處在周期底部,但降幅收窄,呈現見底跡象,未來隨著5G商用的加速,電子行業有望迎來新一波上漲周期。

電子行業近8年銷售毛利率和凈利率

數據來源:公共資料整理

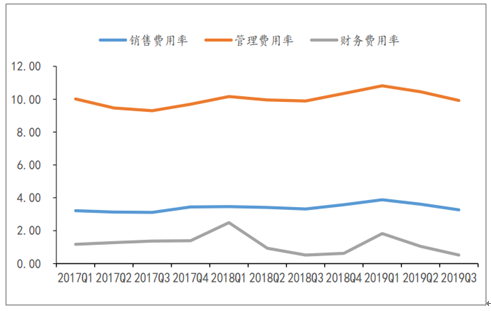

期間費用率整體穩定,研發投入加大。從三費來看,2019年前三季度電子行業管理費用率為10.39%,同比提高0.3個PCT;2019年前三季度電子行業銷售費用率為3.59%,同比上升0.14個PCT;2019年前三季度電子行業財務費用率為1.13%,同比下降0.01個PCT,管理費用的提升主要由于研發費用的提升,加大研發,提升競爭實力成為行業當務之急。2019Q3毛利率提升,費用率下降,表明2019Q3單季度業績出現邊際改善。

電子行業近3年三費用率情況

數據來源:公共資料整理

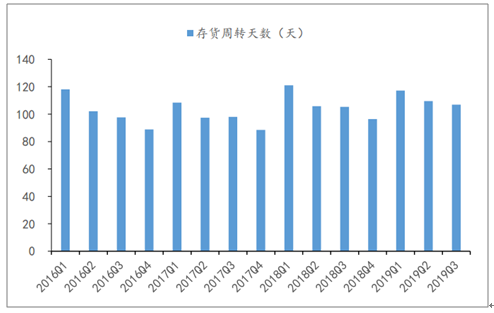

2019Q3行業存貨周轉天數為107天,同比提高2天,環比下降3天。存貨周轉天數同比上升,環比下降,庫存調整情況良好,但仍在高位運行。

電子行業存貨周轉天數(天)

數據來源:公共資料整理

電子行業19年前三季度營收企穩、盈利能力邊際改善,一方面是由于5G建設加速、TWS滲透率提升;另一方面中美貿易摩擦反復,國內半導體廠商份額快速提升。未來隨著5G商用的推進,5G手機換機潮即將來臨,ARVR有望推出爆款產品;同時半導體自主可控迫在眉睫,國產替代需求強烈,國內半導體企業得天時、地利、人和,市場占有率將繼續提升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國微電子錫基焊粉行業市場全景評估及發展趨勢預測報告

《2022-2028年中國微電子錫基焊粉行業市場全景評估及發展趨勢預測報告》共十二章,包含微電子錫基焊粉投資建議,中國微電子錫基焊粉未來發展預測及投資前景分析,中國微電子錫基焊粉投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢