2019年6月6日工信部正式向三大運營商以及中國廣電發放5G商用牌照。商用牌照落地標志著網絡運營單位可以正式推進5G網絡組網和建設,5G商用建設將進入實質落地階段。從基站建設來看,三大運營商2019年5G基站建設數量有望達到13-15萬座,2020年預期60萬站以上。華為和中興通訊在2020年各自基站出貨量預期分別達到60萬站和30萬站的體量。基站建設產業鏈企業業績將在2020年實現高增長。

截止2019年各省市已公布的5G基站建設規劃

省/市 | 5G基站規劃數(個,累計) | 截止年份 | 5G信號覆蓋表 |

北京市 | 10000 | 2019年底 | 2021年,北京預計實現首都功能核心區,北京城市副中心,“三城一區”,商務中心區(CBD),奧林匹克中心區等重點功能區的5G網絡覆蓋 |

上海市 | 10000 | 2019年底 | 2019年,實現中心城區和郊區重點區域網絡全覆蓋 |

重慶市 | 30000 | 2021年底 | 2020年,實現全市城覆蓋 |

30000 | 2020年前 | 力爭到2022年實現主城區5G網絡全覆蓋 | |

天津市 | 10000 | 2020年底 | - |

廣東省 | 60000 | 2020年底 | 到2020年底,珠三角中心城區5G網絡基本實現連續覆蓋和商用 |

廣州市 | 176685 | 2020年底 | 到2022年底,珠三角建成5G寬帶城市群,粵東粵西粵北主要城區實現5G網絡連續覆蓋 |

20000 | 2019年前 | 2019年實現主城區和重點區域5G網絡連續覆蓋 | |

深圳市 | 65000 | 2021年底 | - |

15000 | 2019年底 | - | |

浙江省 | 45000 | 2020年 | 2020年8月底,實現全市5G網絡全覆蓋 |

30000 | 2020年底 | 2020年,實現設區市城區5G信號全覆蓋,重點區域連片優質覆蓋 | |

杭州市 | 80000 | 2022年底 | 2022年,實現縣城及重點鄉鎮以上5G信號全覆蓋;2025年,實現所有5G雇用區域全覆蓋 |

30000 | 2022年底 | 2020年,實現杭州市城區的5G信號全覆蓋,重點區域,重點場所實現連片優良覆蓋,2022年,實現在重點城鎮以上的5G覆蓋 |

數據來源:公共資料整理

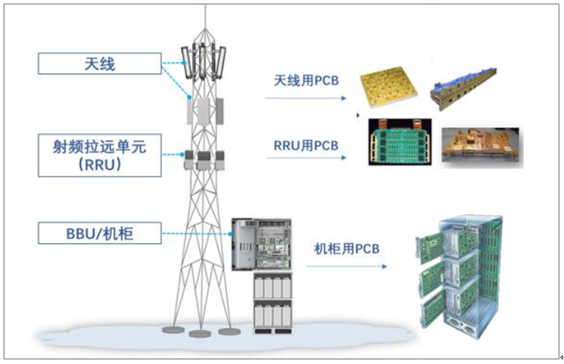

4G基站所需要的PCB應用包括天線、RRU(射頻拉遠單元)、BBU(基帶處理單元)和機柜。5G基站為了減小信號的衰減,基站架構中將天線與RRU整合為AAU(ActiveAntennaUnit),AAU將采用高頻高速板,相關PCB價格在5000-6000元/平米的水平。同時CU和DU端主控板、基帶處理板、背板將采用16層以上的高速板,產品工藝要求和價值較4G方案均呈現明顯上升趨勢。5G宏基站單站PCB價值量有在12000元-16000元,同比4G宏基站單站價值量2500元的水平顯著提升。

4G基站用PCB一覽

數據來源:公共資料整理

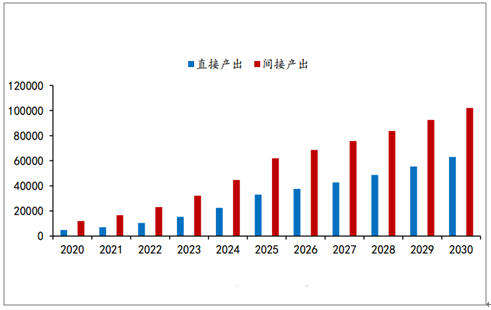

國家大力支持5G建設,5G承載“新基建”使命,將帶動萬億產出。2018年7月27日,工業和信息化部、國家發展和改革委員會關于印發《擴大和升級信息消費三年行動計劃(2018-2020年)》的通知,希望推動信息消費向縱深發展,目標是到2020年,信息消費規模達到6萬億元,信息技術在消費領域的帶動作用顯著增強,推動相關領域產出達15萬億元,通知明確推進5G的建設。2030年5G帶動的直接產出和間接產出將分別達到6.3萬億和10.6萬億元,十年年均復合增長率為29%、24%,經濟效益空間巨大。

5G的直接產出和間接產出(億元)

數據來源:公共資料整理

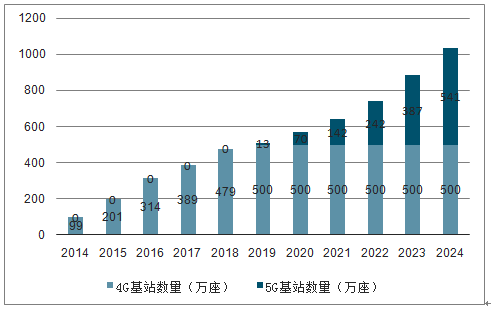

4G基站覆蓋半徑在1-3公里,5G頻段頻率提升對應信號更易衰減,單基站信號覆蓋面積降低,對應所需基站數量提升。5G宏基站數量是4G宏基站數量的1.5-2倍,對應5G宏基站數量約為600萬座,結合5G宏基站單站PCB價值量1.2萬-1.6萬的價值量預期,宏基站衍生通訊PCB市場空間有望達到720-960億的體量。

4G/5G基站建設數量預測

數據來源:公共資料整理

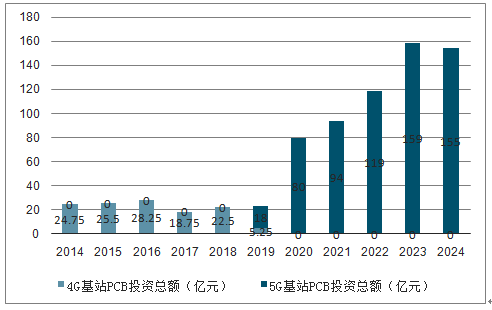

基站側PCB投資額

數據來源:公共資料整理

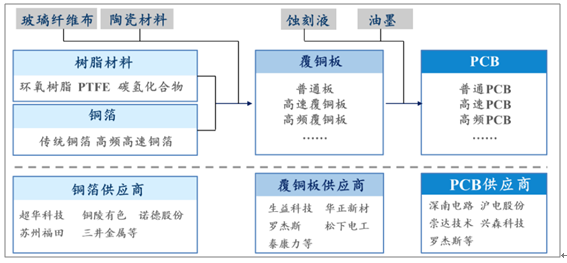

高頻高速PCB板在生產工藝中存在諸多加工難點。高頻PCB的原材料高頻覆銅板一方面需要低輪廓度銅箔以降低對電子運行速度的阻礙,同時需要兼顧銅箔與低介電常數填充樹脂材料的親和力,以達到穩定的機械性能;高速PCB往往需要16層以上,層數越多對應的PCB加工時間越長、良率也將隨著層數的提升而降低。高頻高速PCB供應商需要擁有良好的工藝積淀,并且通過下游大客戶認證后才得以實現穩定供貨。從高頻高速PCB產業鏈來看,上游包括玻纖布、樹脂材料、銅箔供應商;中游包括覆銅板供應商;下游包括PCB供應商等。

高頻高速PCB產業鏈一覽

數據來源:公共資料整理

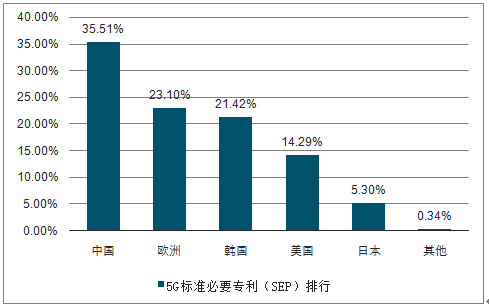

我國地區標準必要專利占比35.51%,處在有利地位。5G知識產權,尤其是標準必要專利(SEP)的爭奪,是5G競爭的核心所在。一般而言,一個國家的企業掌握著越多的標準必要專利(SEP),越容易以較低價格推廣5G基礎設施,越容易在新一代通信服務中掌握主導權。我國地區企業在5G標準必要專利(SEP)數量上占比35.51%,領先其他地區,中國的5G技術在5G的實踐中不可或缺。

地區5G標準必要專利排行(%)

數據來源:公共資料整理

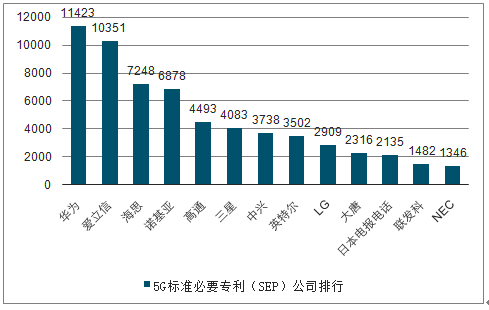

國內通信企業積極參與5G標準建設。5GSEP專利數排名前十的依次是華為、愛立信、海思、諾基亞、高通、三星、中興、英特爾、LG、大唐、日本電報電話、聯發科、NEC。其中屬于我國的企業有華為、海思、中興和大唐四家公司,合計占有24725件SEP,占到前十企業的39.94%,中國企業在5G建設中處在擁有競爭優勢的位置。

5G標準必要專利公司排行(件)

數據來源:公共資料整理

全球5G主要地區進展和運營商規劃

北美地區 | 美國 | 2019年4月10日,AT&T在美國19個城市推出5G商用服務 |

亞太地區 | 中國 | 2019年5月28日,完成第二次頻譜24GHz的拍賣,第三次頻譜拍賣將在12月10日舉行 |

2019年11月1日,中國5G商用 | ||

日本 | NTTDocomo計劃在2020年東京奧運會上推出5G網絡 | |

軟銀計劃2020年之前部署5G | ||

韓國 | SK電訊、韓國電信和LGUplus在今年4月3日在韓國推出5G商用服務 | |

澳大利亞 | Optus計劃從2019年初開始部署一張5G固定無線網絡 | |

歐洲地區 | 英國 | 2019年6月,英國運營商推出商用5G服務 |

O2計劃從2020年開始推出5G服務 | ||

德國 | 德國電信計劃2020年進行5G全面部署 | |

西班牙電信計劃2021年在德國進行5G部署 | ||

法國 | Orange計劃2020年之前在法國部署5G | |

SFR計劃2019年在法國部署5G網絡,并于2020年推出商用服務 |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國5G基站行業市場競爭狀況及投資機遇分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國5G基站行業競爭現狀及投資決策建議報告

《2022-2028年中國5G基站行業競爭現狀及投資決策建議報告》共十二章,包含5G基站設備參數及規劃分析,5G基站建設投資壁壘及典型項目案例分析,5G基站建設前景及趨勢展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國5G基站數量、5G終端用戶及未來發展趨勢分析[圖]](http://img.chyxx.com/2021/12/C0532W5IB8_m.jpg?x-oss-process=style/w320)