一、從Office看辦公軟件產品特征

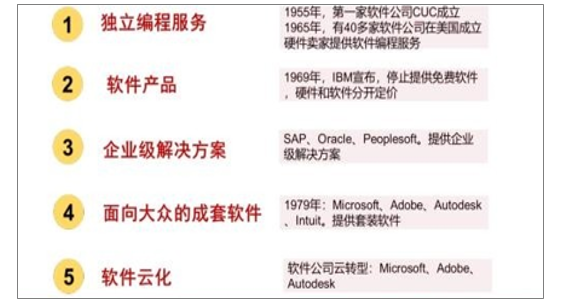

軟件行業發展至今,從作為硬件的附屬品,到從硬件分離出來形成單獨的產品以及獨立的商業模式,軟件的產品形態、商業模式、產業地位以及對企業的重塑都在不斷發生變化。了解軟件行業的發展歷史,有助于理解軟件產品形態的演變以及軟件商業模式的最終形成。

軟件產品形態的演變

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國辦公軟件行業市場供需預測及投資戰略研究報告》

辦公軟件屬于計算機行業中的應用軟件,而從應用軟件的劃分來看,辦公軟件又屬于工具型軟件。這篇報告以微軟的Office辦公軟件作為分析對象,通過詳細分析Office軟件整個發展歷程,來進一步總結和理解辦公軟件產品特征:用戶屬性、用戶粘性、行業格局特征、產品形態演化、商業模式等。

計算機系統的構成情況

數據來源:公開資料整理

二、產品是基礎,價格+市場策略決定格局

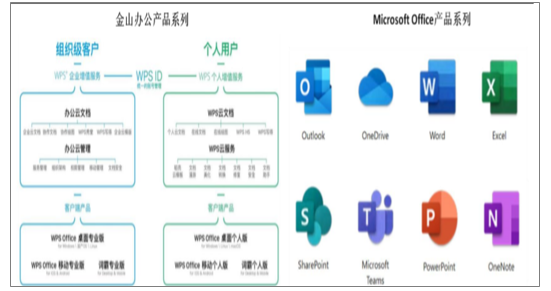

Office辦公軟件經過三十年的發展,產品早已成熟。無論是龍頭微軟,還是后起之秀金山辦公,基本軟件產品功能上差異已經逐漸被抹平,更多的差異還是來自基于用戶群個性化需求的本地化處理帶來用戶體驗上的細微差別,以及產品矩陣豐富度的差別。比如微軟的office系列產品包括Word、Excel、PowerPoint、Onenote、Outlook、OneDrive、SharePoint、MicrosoftTeams,而金山對應的產品系列包括WPS文字、WPS表格、WPS演示、PDF閱讀等。

不同辦公軟件的差別主要體現在開放性及操作便捷性的輔助工具上

數據來源:公開資料整理

金山辦公產品系列VSMicrosoftOffice產品系列

數據來源:公開資料整理

對于普通用戶而言,高頻使用的僅是辦公軟件的基礎功能,而基礎功能對于Microsoftoffice和WPSoffice這類市場頭部產品基本都是標配,彼此之間差異極小,此時價格與市場策略就成了競爭的勝負手。WPSoffice采用基礎版本軟件免費的策略使得用戶在產品獲得時門檻更低體驗更好,同時每個月15元左右的會員成本相比Microsoftoffice價格優勢明顯,無疑在個人用戶市場更有潛力。圖17:Office365定價

數據來源:公開資料整理

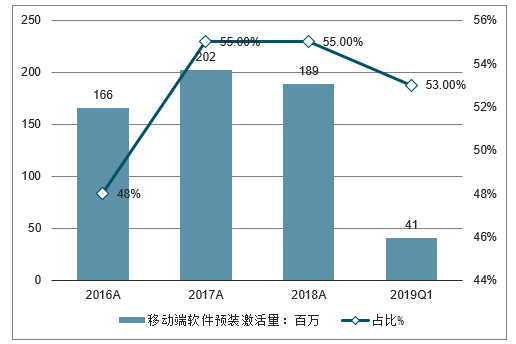

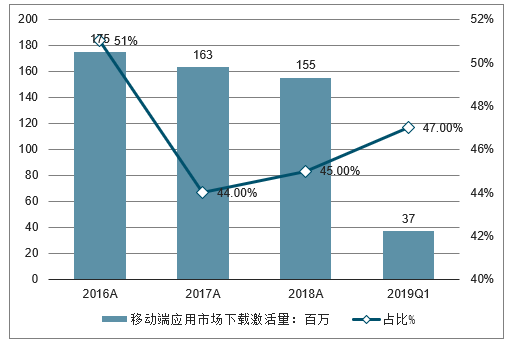

每一次的技術迭代都將帶來新的產品機遇。金山辦公相比競爭對手更早押注移動互聯網賽道,在2011年就率先發布android版移動產品,搶得市場先機。同時公司在移動端產品推廣上采用與主流手機廠商包括華為、小米、OV、印度MicroMax等合作預裝的方式,實現用戶屏幕更早占領。產品迭代的領先型加上正確的市場拓展策略,使得公司移動端產品在國內占據首位,2019年3月月度活躍用戶數超過1.87億,已覆蓋全球超過220個國家和地區,在全球GooglePlay、中國AppStore的辦公軟件應用市場中排名前列,并持續保持領先地位。

WPS移動端來自軟件預裝激活量及總月活占比

數據來源:公開資料整理

WPS移動端來自應用商店下載量及總月活占比

數據來源:公開資料整理

WPSoffice和Microsoftoffice在國內主流應用商店下載量對比s

- | 華為應用商店 | 小米應用商店 | vivo應用商店 | iOSappstore | 騰訊應用寶 |

WPSOffice | 50億次安裝 | 25.69萬次評分 | 9185萬次安裝 | 57.8萬個評分,效率類第3 | 25億次下載 |

微軟Word | 8930萬次安 | 裝674次評分 | 977萬次安裝 | 20.7萬個評分,效率類第14 | 1億次下載 |

微軟PowerPoint | 6604萬次安裝 | 381次評分 | 176萬次安裝 | 18萬個評分,效率類第16 | 1.4億次下載 |

微軟Excel | 7871萬次安裝 | 527次評分 | 744萬次安裝 | 4.8萬個評分,效率類第43 | 9093萬次下載 |

數據來源:公開資料整理

三、市場拓展受益自主可控

2018年中國基礎辦公軟件市場規模為85億元,相較2017年同比增長9.7%。預計到2023年,整個基礎辦公軟件市場規模將達到149億元,2018-2023年五年復合增長率為11.8%。公司將面臨良好的市場發展機遇。

中國基礎辦公軟件市場規模未來五年復合增長率為11.8%

數據來源:公開資料整理

自主可控給國產基礎軟件帶來新機遇。目前自主可控網絡空間已經成為國家繼陸、海、空、天四個疆域之后的第五疆域。辦公軟件是工作中最常見的軟件產品之一,是文字和數據處理的基礎,往往會涉及到重要、敏感的信息。公司在國家“十二五”、“十三五”期間的“核高基”多項重大示范工程項目中完成國產操作系統適配和應用推廣。在國家大力推行自主可控的環境下,WPSOffice在黨政機關、事業單位和國有企業等自主可控要求高的領域有望進一步逐漸完成存量海外office產品的進口替代。

四、用戶群持續滲透助力廣告業務增長

廣告市場持續增長,新增活躍用戶提供原動力。2018年中國網絡廣告市場規模達到3717億元,同比增長26%,保持高速增長。預計2019年將達到4512億元同增21%。按照年平均活躍用戶數計算,公司總活躍用戶數2017-2018年同比增速分別為17%、22%,略慢于廣告業務的收入增速。根據年均活躍用戶數測算,2016-2018年單個活躍用戶貢獻的廣告收入分別為1.26元、1.31元、1.38元,穩中有增。按照2018年中國基礎辦公軟件6.55億的用戶規模測算,假設公司最終能實現80%的活躍用戶數占有,對應5.24億的潛在活躍用戶,按照單用戶貢獻廣告收入1.3元計算,潛在收入空間有望達到6.8億元,相比2018年底還有近80%的增長空間。

五、辦公軟件轉云趨勢

Office向云轉型的嘗試開始于2010年,Office365面向13個國家及地區的企業開展公開測試。而2012年6月,Office365正式發布,標志著Office開始以云服務的形式提供Office軟件,云服務模式下的Office支持更多的終端,更快速的功能更新,以及全新的按訂閱模式收月/年費的收費方式。宣布向云轉型以來,Office零售版共發布過三個版本,分別是Office2013、Office2016、Office2019。

三個版本對于零售版的支持力度越來越弱,云服務模式逐漸成為Office發展重點。在這三個版本中,Office2013的零售版與對應的365版本同步發布,而Office2016開始,365新版本發布時間略早于對應的零售版本,零售版本匯總了365階段性的歷史更新。而到了Office2019,零售版本則不再提供功能更新,并且將主要支持時間由過去的十年縮短為5年,拓展支持縮短為2年,因此Office2019將于2023停止技術支持,并于2025與Office2016同時停止拓展支持。

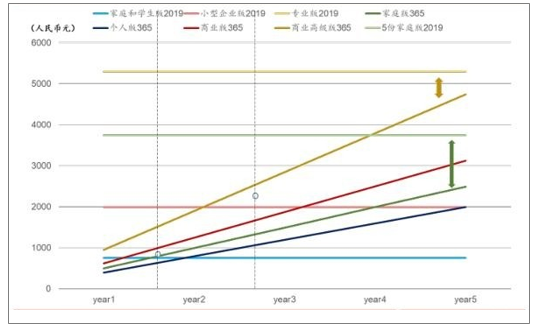

對用戶來說,以Office2019為例,在5年核心支持的生命周期內,家庭版365及專業版365的總投入均低于對應零售版本,選購365版本有價格優勢。對于個人版以及小型企業版分別在1年內、3年內,365也仍有價格優勢。對公司則會在收入方面產生影響:1)將產品收入平攤到生命周期的各個階段,減小收入波動;2)生命周期內的總收入增加

Office累計投入測算情況

數據來源:公開資料整理

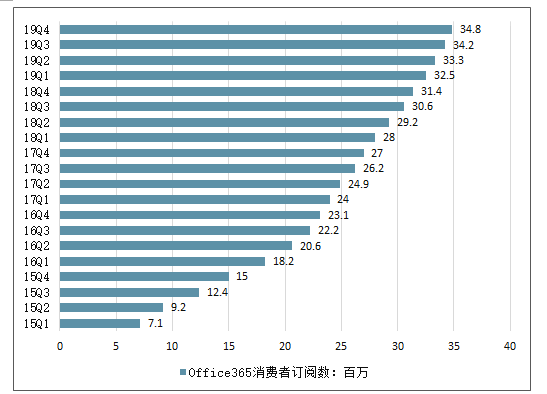

從業務規模增長情況來看, Office365消費者用戶從2015Q1的710萬增長到2019Q4的3480萬。并且經歷了2015、2016財年訂閱者的高速增長后,生產力業務流程收入(包括Office商業相關產品及云服務、消費者產品及云服務、領英、Dynamics商業解決方案)增速與Office業務及云服務的收入增速漸趨一致,反映出Office業務體量的上升,并且逐漸成為主要的驅動因素之一。此外,17Q4起新增消費者訂閱用戶數走勢與商業Office收入增速的相關性增強,18Q3起與Office消費者產品及云服務收入增速的相關性也逐漸增強。

Office相關收入增速及新增用戶數

數據來源:公開資料整理

Office365消費者訂閱數情況

數據來源:公開資料整理

利用云模式推動移動人工智能布局

(1)移動辦公增長迅速,為云業務引流創造有利條件

隨著移動通信技術及智能手機的發展,移動辦公用戶增長迅速,微軟也于2013年以來陸續推出了移動辦公產品。并且,微軟的移動辦公產品基于Office365訂閱,登陸Office365后即可同步處理云端文件,實現多平臺的協作辦公。這種模式下,移動端與云模式交叉引流,移動辦公市場的增長為云服務的推廣提供了有利條件。

(2)Office云化利于推進人工智能的布局

通過人工智能優化用戶的體驗成為Office365的重要特點之一。微軟關于人工智能的布局有兩個方面,一是通過Azure中的認知服務為開發者提供人工智能技術接口,幫助開發者開發新的人工智能應用;另一方面是收購人工智能公司,發展自身的人工智能技術,在微軟產品中加入包含人工智能技術的功能。當前Office365中已經加入了部分人工智能功能,隨著人工智能技術的發展,新功能有望進一步改善Office的用戶體驗。而云化的Office比起本地版,能夠實現更快速的更新,有利于快速推出新的人工智能功能。

從Office365訂閱數及相關業務收入增長情況可以看出,Office快速實現了向云的轉型。,回顧Office轉云的時間點,Office能夠快速實現轉型是行業大趨勢和產品布局兩方面因素共同作用的結果。

行業大趨勢方面,移動通信技術發展帶來的智能移動終端興起,云應用場景進一步豐富、云計算開源平臺發展兩大因素使云計算行業整體熱度提升。

產品布局方面,協作類產品先行轉云為辦公軟件轉云打下良好基礎,云轉型利于微軟提供更加完整的企業應用,進一步優化協作辦公的體驗,因此受到了客戶的歡迎;此外,微軟擁有一系列成熟的自研產品(其中最重要的是Azure操作系統)實現了與Office產品完美兼容;最后,Office365快速更新,云端協作的特點也使其能夠充分利用聯網環境,結合移動端、人工智能新功能,產生持續的競爭力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國AI+辦公軟件行業市場現狀調查及未來前景研判報告

《2026-2032年中國AI+辦公軟件行業市場現狀調查及未來前景研判報告》共九章,包含2021-2025年AI+辦公軟件行業各區域市場概況,AI+辦公軟件行業主要優勢企業分析,2026-2032年中國AI+辦公軟件行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國AI+辦公軟件行業產業鏈、相關政策及市場規模分析:產品實現跨模態交互,大模型與端側AI技術驅動產業質變[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國辦公軟件行業發展全景簡析:政策導向下,WPS等國產軟件份額持續走高[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)