一、行業經營現狀

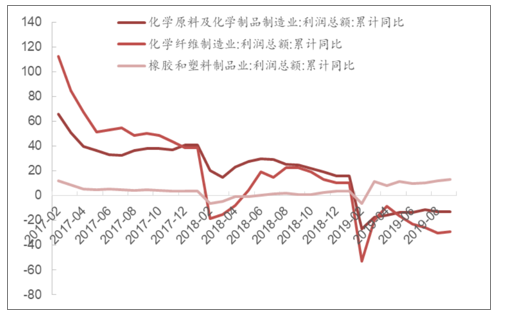

1.營收增速趨緩,行業盈利能力下滑

2019年全球經濟增速總體延續2018年放緩趨勢,此外,頻繁的逆全球化事件加劇了對未來經濟的不確定性,疊加中國經濟進入轉型升級期,化工行業全面景氣周期進入尾聲,各子行業盈利能力普遍出現下滑。從財務角度來看,2019年前三季度中國化工業營收同比增速趨緩,盈利能力同比下滑,其中化學原料及化學制品制造業營收增速由正轉負。從盈利水平來看,除橡塑企業保持正增長外,化學原料及化學纖維行業利潤都進入負增長區間。

基礎化工行業營收增速放緩(%)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國化工行業產銷情況及投資決策建議分析報告》

基礎化工行業盈利水平下降(%)

數據來源:公共資料整理

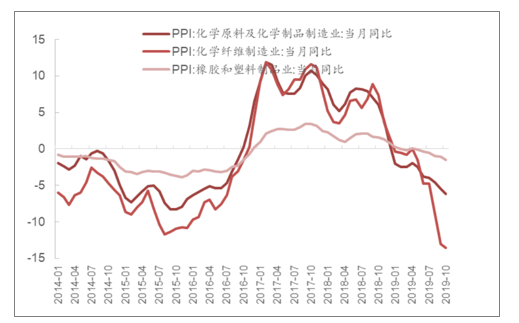

化工PPI指數自2016年10月份轉正以來連續保持同比正增長,至2019年1月最終轉負,結束了長達26個月的正增長。截止2019年6月,PPI同比增速為-3.80%,仍在加速下移。從化工行業利潤總額來看,其在2013年2月同比轉正后就一直維持正值,直到2019年2月最終轉負,期間維持了6年的正增長。

經歷了長達2年半的景氣周期后,在供需兩面受敵的情況下,化工行業由高點景氣回落,勢必將面臨不短的調整期,在此期間行業板塊性大機會或較難出現。

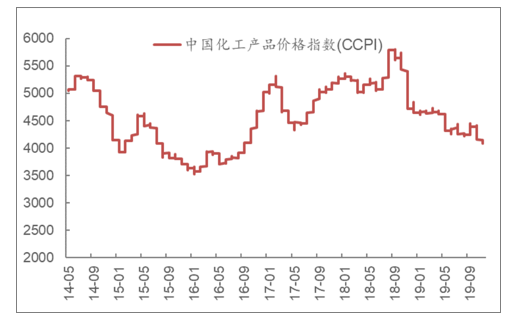

中國化工產品價格指數自2016年年初至2018年年尾經歷了一輪上行周期,該輪化工產品價格上漲主要受國內環保收縮供給帶來的產品供不應求,但需求邊際并沒有改善。過去一年來,由于全球需求持續走弱,供給邊際上有所增加,化工品價格進入了下行周期。未來國內化工品將進一步下滑磨底,但下降空間不大,目前大部分化工品價格處于中低位水平,部分接近2016年低油價水平,未來進一步下跌空間不大。

化工品PPI指數同比增速(%)

數據來源:公共資料整理

中國化工品價格指數(CCPI)

數據來源:公共資料整理

2.行業進入新一輪擴張期,供給邊際有增加

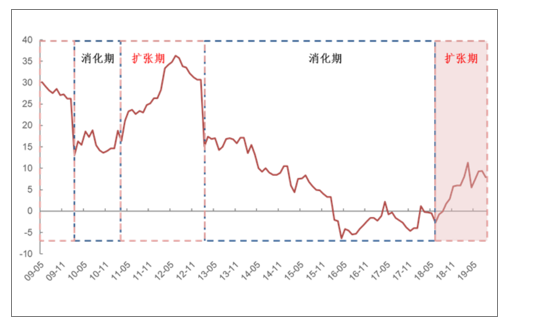

從基礎化工行業資產負債率及在建工程情況來看,基礎化工行業整體資產負債率從2015年起整體呈現下降趨勢。至2018年第三季度,伴隨景氣度的延續,行業整體盈利好轉,資金回籠,行業內優秀的上市公司趁機加大資本投入擴大生產規模,行業整體資產負債率有所提升。

基礎化工行業資產負債率有所提升(%)

數據來源:公共資料整理

化學原料制品固定資產投資完成額增速(%)

數據來源:公共資料整理

從化工行業固定資產投資完成情況來看,自2012年以來,化工行業固定資產投資增速持續走弱,并于2016年出現十年來首次負增長,并且一直延續至2018年8月份,2018年三季度化工行業固定資產投資增速轉正并開始抬升、逐步縮小與全社會固定投資增速之間的差距,歷時兩年半的景氣周期,最終不可避免的踏入歷史循環,產能擴張逐步抬頭,進入新一輪擴張周期。

3.國內經濟進入調整期,貿易摩擦影響出口需求

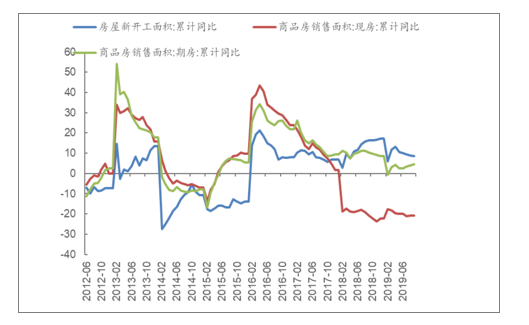

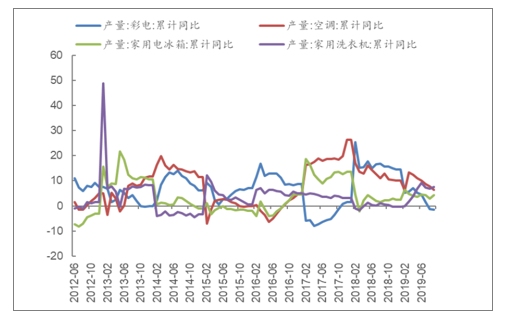

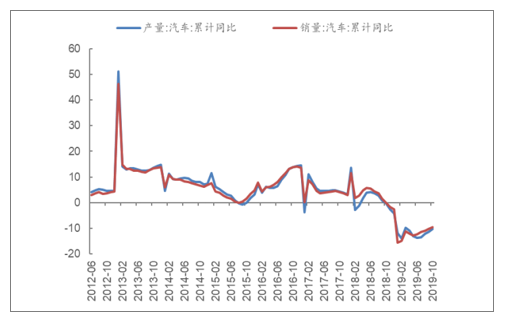

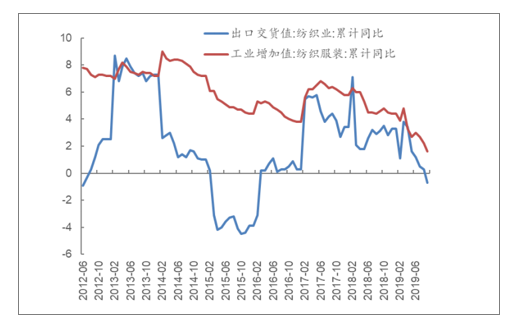

目前我國經濟進入結構調整期,產業結構升級正在加速進行,中國經濟已由高速增長階段轉向高質量發展階段,在結構調整期內需大幅回暖可能性小,從今年前三季度包括地產銷售、家電產量、汽車產量、紡織出口等數據看出,當前內需逐步開始放緩,但是鑒于國內經濟體量的增加,增速放緩情理之中,中國總體上仍處在工業化和城鎮化推進過程中,內需有空間,發展有韌性,創新有手段。

房地產銷售面積增速下滑(%)

數據來源:公共資料整理

家電產量增速出現回落(%)

數據來源:公共資料整理

汽車產銷量增速下滑(%)

數據來源:公共資料整理

紡織服裝出口增速有所下滑(%)

數據來源:公共資料整理

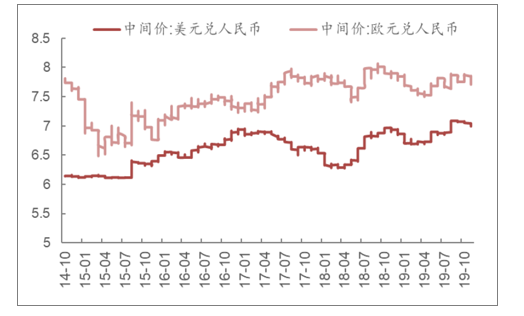

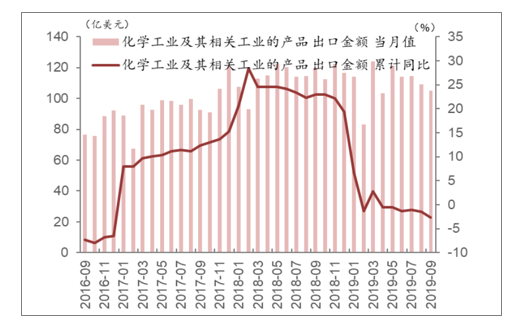

中美貿易摩擦進入長期對峙局面,影響出口需求。2017年以來,國內化工行業和全行業出口金額累計同比由負轉正,2018年出口金額同比增速保持高增長,這一方面是由于全球石油價格復蘇帶動產業鏈價格上移、利率下行下刺激消費復蘇;另一方面是由于避免征稅“搶出口”效應。進入2019年,隨著美國對華加征關稅陸續落地,“搶出口”效應不復存在,且由于前期透支了出口需求,2019年出口增速出現大幅回落,截止9月化工行業出口累計同比增速-2.7%

中美貿易摩擦已經不可避免地進入長期對峙局面,中國化工企業參與國際分工合作的難度越來越大,將持續影響到未來國內化工品的出口需求。

人民幣匯率波動較大

數據來源:公共資料整理

我國化工品出口同比增速轉負

數據來源:公共資料整理

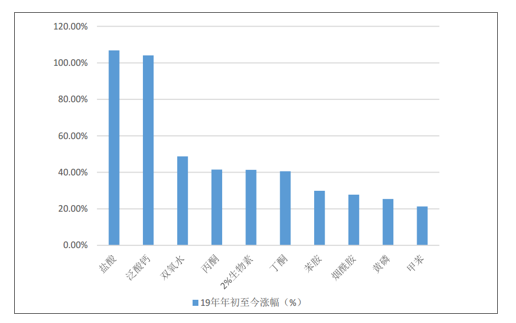

159種化工品中較年初上漲的品種有28個,鹽酸、泛酸鈣漲幅超過100%,雙氧水、丙酮、2%生物素、丁酮漲幅超40%,苯胺、煙酰胺、黃磷、甲苯、磷酸漲幅超20%;跌幅超過20%的品種有37個,其中,維生素及氟化工制冷劑系列產品跌幅較大,VD3跌幅達到67.71%,VB2、VB12、VA、VC跌幅分別達到42.78%、41.38%、29.52%和21.88%,R125、R134a、R410a、R22、R32、無水氫氟酸跌幅也達到了40.35%、39.40%、36.00%、33.33%、30.00%和33.06%。

價格較19年初漲幅居前產品示意圖

數據來源:公共資料整理

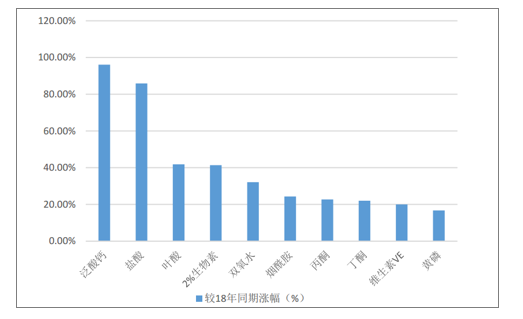

與2018年同期相比,價格上漲的品種僅有18個,泛酸鈣、鹽酸、葉酸、2%生物素等漲幅超過40%,雙氧水、煙酰胺、丙酮、丁酮、VE漲幅超20%;跌幅超過20%的有68個品種,其中維生素、氟化工制冷劑系列產品跌幅居前,PA66、TDI、硫酸、固體燒堿、醋酸、草銨膦、己內酰胺、丙烯酸及酯等跌幅均超過30%。

價格較18年同期漲幅居前產品示意圖

數據來源:公共資料整理

化工品筑底階段正在輪流進行,未來隨著環保督查持續深入及新產能投放的互相制約,多數行業供需格局能夠維持相對穩定狀態。對于行業集中度相對較高的細分子行業供需結構相對穩定,新進入者較少,龍頭企業將進一步提升市占率,增強定價權。未來一年內仍為行業新增產能逐步投放期,消化庫存及新增產能將使得化工品整體價格難以出現向上突破,但去庫存情況較好及行業出清程度較高的細分行業將先一步進入回暖期。

二、成本端:油價走勢符合預期,中短期仍將維持底部震蕩

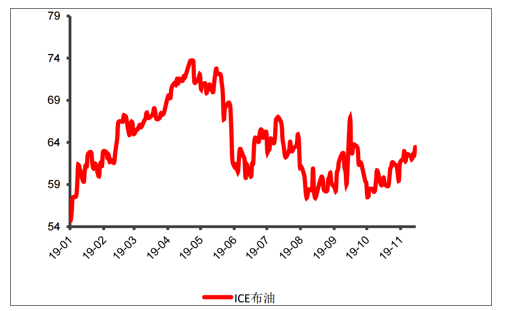

2019年以來國際油價出現了大幅波動,年初受OPEC減產及地緣政治影響,國際油價開啟反彈,美油和布油一度突破66和73美元,隨著委內瑞拉局勢邊際影響改善,美國對伊朗制裁、全球貿易摩擦加劇及中東動蕩局勢緩和及全球經濟增速放緩,原油價格出現回落。中短期內油價仍將處于低位震蕩狀態,布油價格中樞預計將在60-65美元區間波動。

預計2024年全球原油需求將增長至104.8億桶/日,而2040年將增長至1.106億桶,低于去年預測的1.117億桶/日。同時OPEC預計未來五年內市場對該組織的原油需求也將下滑,2024年料將減少至3280萬桶/日,低于2019年的3500萬桶/日,主要是受到美國頁巖油以及其他主要競爭對手產量攀升的市場份額壓榨影響。

年初至今ICE布油價格走勢示意圖

數據來源:公共資料整理

原油作為眾多化工產品的最初始原料,其價格影響著化工整條產業鏈,而原油的價格受多因素影響,供需格局、地緣政治、金融因素對原油價格走勢都有較大影響。

2019年以來的國際油價走勢整體先揚后抑,5月份為分水嶺。前半段在油價超跌反彈動能強勁以及OPEC+減產聯盟超預期執行減產協議等因素帶動下,油價單邊上漲。5月初美國宣布停止給予有關國家以伊朗石油進口豁免權,多頭利好兌現離場,油價企穩后橫盤震蕩;7月份OPEC減產協議得以繼續延長,但力度未超市場預期,油價繼續橫盤整理;8月由于中美貿易談判進展出現反復,市場對未來需求的悲觀預期充斥市場;9月在沙特油田遇襲事件影響下,油價短暫沖高后回落,隨著中美兩國臨近達成第一階段貿易協議,10月油價溫和反彈。

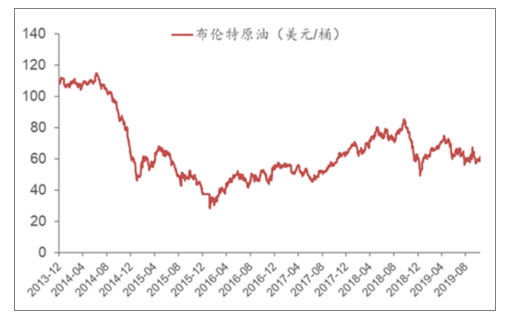

布倫特原油價格(美元/桶)

數據來源:公共資料整理

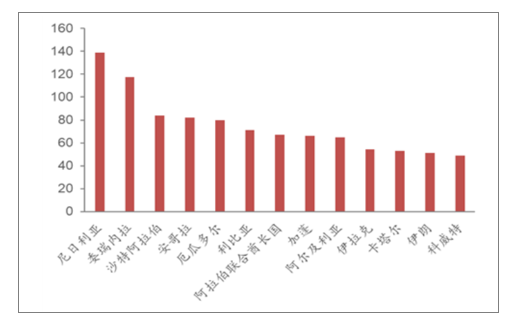

產油國財政收支平衡線(美元/桶)

數據來源:公共資料整理

國際油價上有頂下有底,需求決定上限、成本端決定下限,預計布倫特原油價格中樞中長期圍繞65美元/桶區間震蕩。從消費國角度出發,過高油價導致通脹,壓縮貨幣寬松空間,不利于經濟發展,希望壓制油價在合理水平。但是,低油價不符合產油國利益,特別是財政嚴重依賴油氣出口的中東國家,對于寡頭市場,其具有相應調節能力,如在執行的聯合減產協議。

三、需求端:地產基建有所回暖,消費端市場增速不容樂觀

化工行業下游覆蓋地產、基建、醫藥、汽車、家電、食品、紡服、電子、交運、軍工等多個領域,需求端增速與國民經濟增長關聯度較高,因此,宏觀經濟增速放緩階段,化工行業下游需求增長也會有一定程度放緩。

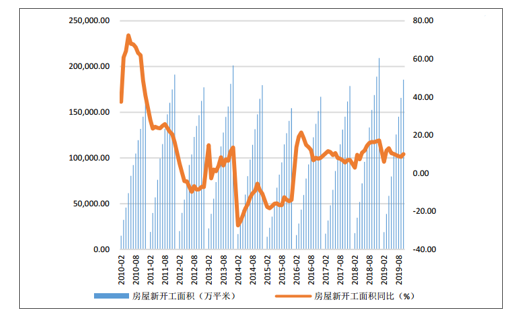

地產和基建兩架馬車近期有回暖趨勢,房屋新開工面積2019年10月重回兩位數增長,基建增速2019年以來在2.5%-3.5%之間呈現上升趨勢,預計將重新帶動涂料、玻璃、PVC、鈦白粉等多個領域需求回升。

我國歷年房屋新開工面積及增速示意圖

數據來源:公共資料整理

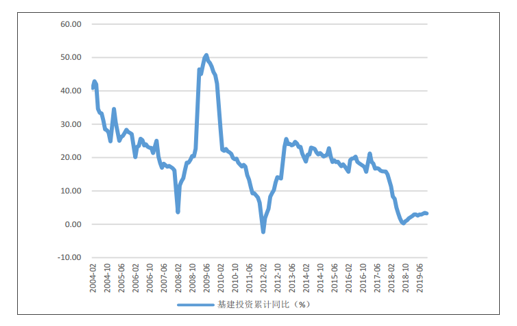

我國歷年基建投資累計同比示意圖

數據來源:公共資料整理

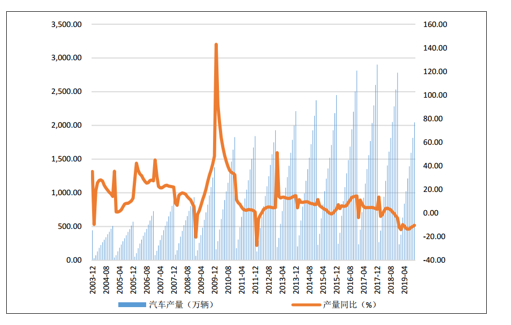

汽車產量方面,2018年10月起產量出現同比下滑,至2019年2月降幅一度達到14.08%,10月降幅縮窄至10.40%,降幅連續4個月出現縮窄。預計將對窗膜、改性塑料、車用膠、輪胎、內飾、安全帶等多個領域產生積極影響。

我國歷年汽車產量及增速示意圖

數據來源:公共資料整理

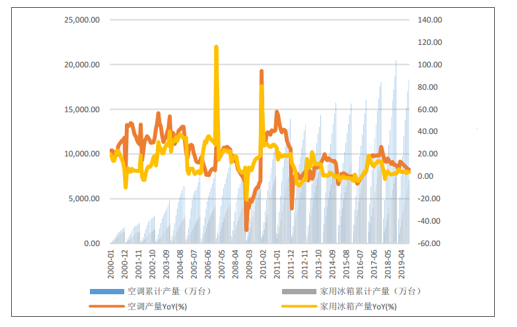

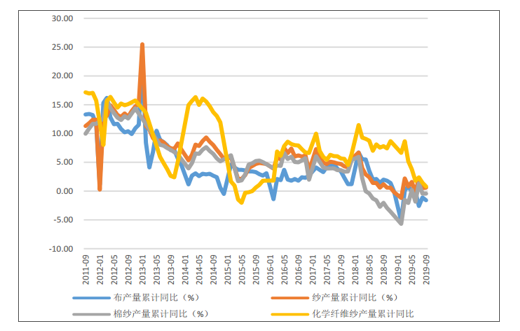

空調產量增速2019年逐步下滑,10月降至6.20%,為2017年以來新低,冰箱產量增速2018年以來一直較低,基本維持在5%以下緩慢增長。紡織品方面,布、紗產量增速在0%左右波動,10月降至-2.00%和-0.30%,棉紗產量增速2018年起呈現負增長,化學纖維紗產量增速2018年起也有大幅下滑,從10%以上降至0.8%,紡織品整體下滑嚴重。

我國歷年空調、冰箱產量及增速示意圖

數據來源:公共資料整理

我國歷年紡織品產量增速示意圖

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告

《2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告》共十章,包含1-萘乙腈行業國內重點生產企業分析,2025-2031年中國1-萘乙腈行業發展預測分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢