涂料的組成成分及作用

組成成分 | 作用 |

樹脂及乳液 | 使涂料牢固地附著于被涂物表面并形成連續的薄膜 |

助劑 | 幫助薄膜的形成并使其具有一定的耐久性 |

溶劑 | 有助于施工和改善涂膜的某些性能 |

顏填料 | 包括顏料和填料,實現著色、防銹、填充等功能和作用。 |

數據來源:公開資料整理

建筑涂料主要分為外墻涂料和內墻涂料兩種,工業涂料又可細分為防腐涂料、汽車涂料、木器涂料、粉末涂料等。由原材料和涂料分類可得,涂料的上游主要為化工原材料制造業,而樹脂、溶劑等化工原材料的上游是石油化工行業。涂料行業的下游主要有地產商、家具廠商、汽車制造企業、木器廠、船舶廠等。

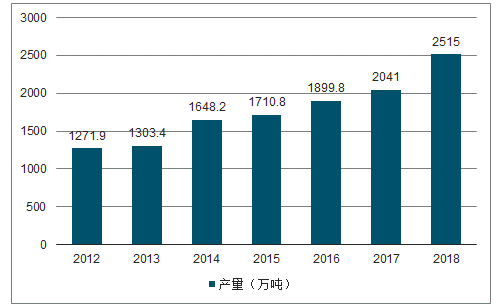

涂料產量平穩增長。據調查數據統計,2018年我國涂料行業總產量為2515萬噸(含規模以下企業)同比增長23.2%,增速較2017年增加15.8個百分點,產量持續增長,主營業務收入總額達4085億元。中國涂料工業協會數據顯示,2018年全國納入統計的1336家規模以上企業涂料總產量為1759.79萬噸,同比增速5.9%。

2012-2018年中國涂料總產量趨勢

數據來源:公開資料整理

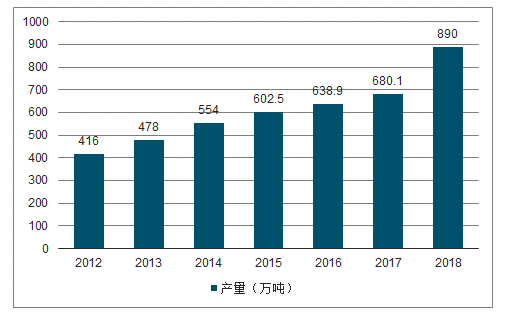

2012-2018年建筑涂料總產量趨勢

數據來源:公開資料整理

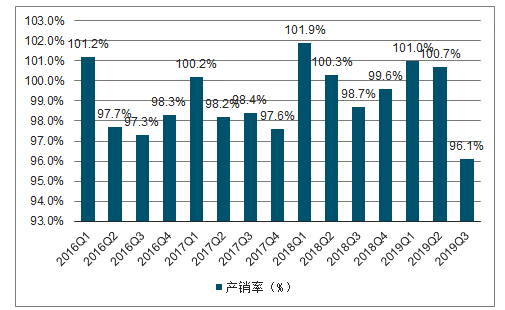

從銷售量來看,2019年以來涂料累計銷量同比增速持續上升,2018Q4的-9.5%增長至2019Q3的37.1%,國內涂料需求有回暖跡象。從產銷率來看,總體產銷相對平衡,2016-2018年末產銷率均維持在97.6%至99.6%之間,歷年一季度產銷率超過100%主要因為一季度是傳統施工淡季。

2016Q1-2019Q3年中國涂料銷售量趨勢

數據來源:公開資料整理

2016Q1-2019Q4涂料產銷率趨勢

數據來源:公開資料整理

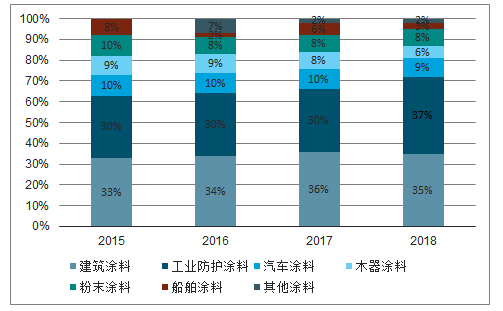

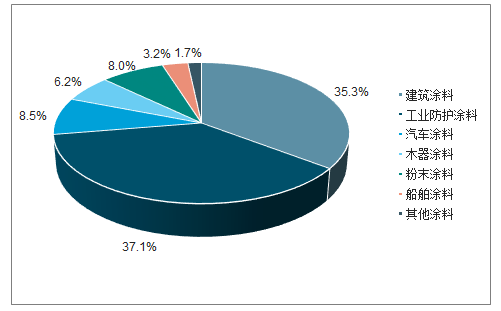

2018年,建筑涂料總產量為890萬噸,占全國涂料總產量的35.3%;工業涂料總產量達1625萬噸,占全國涂料總產量的64.7%,其中,工業防護涂料產量為1010萬噸,船舶涂料80萬噸,集裝箱涂料35萬噸,車用涂料215萬噸,工業木器涂料155萬噸,粉末涂料200萬噸。

2015-2018年建筑涂料和工業防護涂料為主導產品

數據來源:公開資料整理

2018年涂料細分類別產量占比

數據來源:公開資料整理

建筑涂料可分為外墻涂料和內墻涂料。對于建筑涂料市場規模測算,需考慮當年新建房屋的涂裝需求和當年舊房翻新的房屋涂裝需求,舊房翻新以10年為一周期計算。

建筑外墻涂裝面積根據層高不同,大約為建筑面積的70%-80%;內墻涂裝面積約為建筑面積的2.5-2.8倍。根據調查數據顯示,建筑外墻的涂裝面積和涂料用量之間的換算比例約為3.6公斤/平米,而內墻換算比例約為3平米/公斤。不考慮人工費用,普通的平涂外墻涂料約為20元/平米,普通的內墻乳膠漆價格在20元/平米左右。算得外墻涂料用量保守估計320萬噸,市場規模約在200億元左右,內墻涂料用量接近100萬噸,市場規模在550億元左右;2018為年建筑涂料用量約為409.5-465.9萬噸,市場空間為716.05-806.04億元。

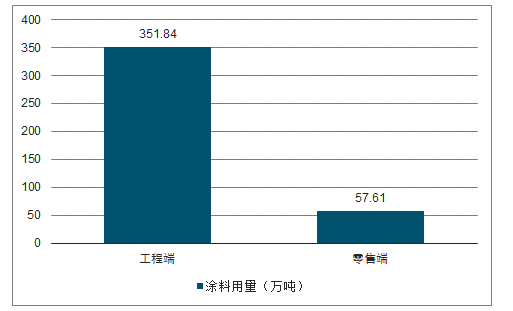

工程端涂料市場包括所有外墻涂裝、精裝房的內墻涂裝,以及辦公樓和商業營業用房的內墻涂裝,除精裝房僅考慮新建外,其余房建工程均考慮新建與翻新。零售端涂料市場主要考慮毛坯房的首次裝修和自有住宅的二次翻新。

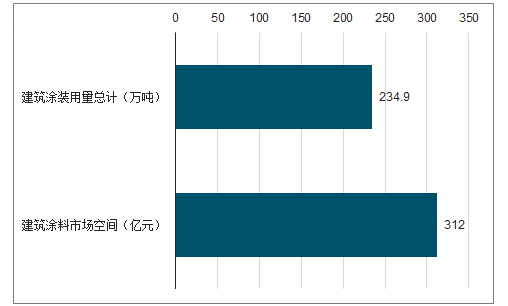

在精裝修趨勢影響下,家居消費需求有從零售端向工程端轉移的傾向。據奧維云網統計,2018年我國精裝房交付占比約為27.5%,預計2019年可達32.8%,估計目前的精裝房交付比重約為30%,毛坯房占70%。2018年建筑涂料在工程端用近量接近400萬噸,市場空間約為370.40-418.91億元。相信隨著精裝房交付比例提升,未來工程端建筑涂料需求將有較大釋放空間。

2018年工程端建筑涂料用量近400萬噸

數據來源:公開資料整理

一、格局

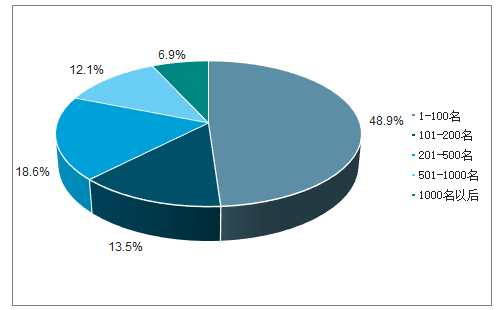

2018年國內涂料行業集中度略有提高。據調查數據顯示,2018年主營業務收入超過1億元的涂料企業有597家,主營業務收入總額達2756.4億元,在所有統計樣本中占比重85.25%,較2017年增長1.35%,就企業數量而言,較2017年新增24家。此外,1000名以后企業的主營業務收入占比明顯下降。

全國涂料行業企業主營業務收入占比

數據來源:公開資料整理

傳統外資強勢品牌在國內涂料市場仍占有較大份額,2018年中國涂料市場TOP100中外資占據了30家。然而,內資涂料企業近幾年市場份額顯著提升。2018年TOP200中,內資涂料企業主營業務收入1164.84億元,同比增長約15%;外資(含合資)涂料企業主營業務收入848.89億元,同比增長約1.35%。內資涂料企業主營業務收入占比由2017年的54.74%提升至2018年的57.84%。

2018年工程涂料以工程端建筑涂料市場空間的保守估計值370億元計算,2018年國內工程建筑涂料企業CR5的市占率約為20.8%,CR3市占率為17.8%。

二、發展潛力

1、精裝市場

在20世紀50年代中期至80年代末期,房屋建造和裝修同時由承建單位完成,但裝修處于簡裝程度。到90年代中期,房屋建造和裝修逐漸分離,住戶開始自行采購裝修產品和材料。20世紀90年代中期到90年代末期,隨著經濟回暖,人們對住宅裝修開始追求個性化,毛坯房開始盛行。如今,毛坯房裝修的弊端開始逐漸顯露,政府開始推行全裝修政策。2002年,住建部首次提出并定義“全裝修”概念:“全裝修住宅是裝修一次到位的商品住宅”。

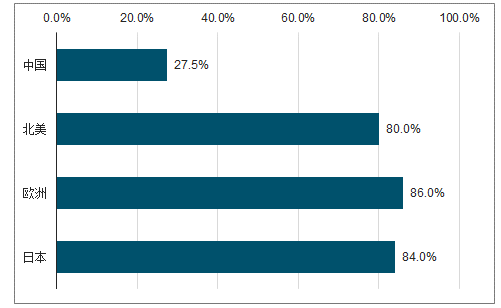

與國外相比,中國精裝市場仍有較大發展空間。日本早在20世紀60年代初就開始推行全裝修房,目前日本所有在售住宅基本均為全裝修房。法國作為最早推行建筑工業化的國家之一基本取消毛坯房的銷售。美國的住宅建設也已實現產業化,市場上在售住宅基本以精裝修房為主。據奧維云網統計,2018年中國精裝修滲透率約為27.5%,而北美、歐洲和日本等發達國家基本超過80%,與之相比仍有差距。

中國精裝修房比重低于發達國家

數據來源:公開資料整理

對于政府而言,精裝房有利于減少住戶自裝修和分散裝修導致的污染、浪費和擾民問題,利于規范裝修市場。對地產商而言,精裝修利于其實施大規模集中采購,從而控制成本;一站式服務和裝配式建筑的銷售有助于溢價,從而提高利潤;批量建造有利于把控質量和造價。對消費者而言,精裝修實現拎包入住,相比毛坯房自裝修更省時省力,而且由于成品房交易,質量問題更易追責。

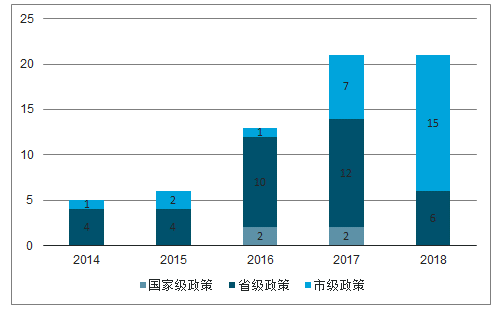

自2002年建設部首次提出“全裝修”概念以來,國家多次發布重要文件,要求逐步取消毛坯房,并用10年時間爭取使精裝房比例達到30,推動我國全裝修/精裝修交付比例的提升。從2016年起,全裝修/精裝修相關政策加速推行,2018年共有21條政策發布。

2016年起全/精裝房相關政策加速推行

數據來源:公開資料整理

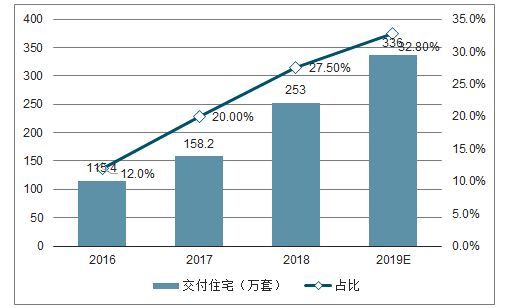

全裝修新建住宅數量不斷提升。在國家和各省市對全裝修住宅的政策出臺和推動落地下,我國新建全裝修住宅的交付數量及比重逐年攀升。2018年全裝修交付住宅數量達253萬套。預計到2019年全裝修住宅數量將達到336萬套,全裝修住宅滲透率有望達到32.8%。隨著精裝修交付比例的不斷提高,毛坯房交付占比將持續下降。

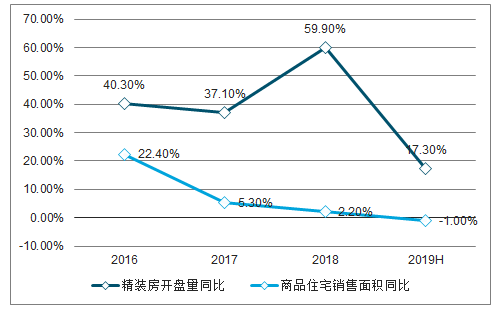

精裝房開盤量增速超住宅銷售面積增速,滲透率有望不斷提升。據奧維云網統計,2018年精裝房開盤量同比增長59.92%,而同年商品住宅銷售面積僅增長2.2%。

2019年上半年精裝房開盤量為129.7萬套,2019H1的精裝房開盤量較2018H1同比增長17.3%,而2019年上半年商品房銷售面積呈現負增長。2016-2018年,精裝房開盤量與商品房銷售面積增速差距逐漸拉大。

2019年全裝修滲透率有望達32.8%

數據來源:公開資料整理

2016-2019H1精裝房開盤量增速高于住宅銷售面積增速

數據來源:公開資料整理

2018年華東地區精裝開盤比率為38.1%,其中華東地區二線城市的比例為全國最高,達到20%。在所有新開盤的精裝房中,位于一線城市的比例不如二線城市的原因主要是一線城市目前以存量房為主,實際一線城市精裝修滲透率可達40%。從地區來看,西部地區合計精裝開盤比率為13.4%,北部地區合計精裝開盤占比僅為10.9%,存在較大的發展空間。從城市來看,三四線城市將成為未來重點市場。

2018年中國住宅精裝開盤比率

數據來源:公開資料整理

2019年上半年各類建材、衛浴、廚房部品的配置率都在96%以上,其中,戶內門、開關插座配置率最高,達到100%,乳膠漆配置率也達到99%。

2、舊房改造

我國房地產市場正逐步邁入存量房時代。2019年中央發文并督促一線城市加快建立租購并舉住房制度,上海作為全國保障性住房建設和舊區改造的骨干城市,于11月11日率先成立城市更新和舊區改造工作領導小組。未來舊樓改造將成為重要的住宅裝修需求來源。

舊改接棒棚改,刺激需求新增。中國從2009年開始對國內煤炭采空區、林場、農墾及華僑農場中棚戶區進行大規模改造,簡稱“棚改”。2015年期棚改轉向貨幣化安置,加快了商品房的銷售速度,并有效激活了存量需求。但在2018年期棚改轉向實物安置,商品房銷售開始降溫。而2019年國務院常務會議提出“加快改造城鎮老舊小區”,將城鎮舊改上升到了國家政策層面,“舊改”有望接力“棚改”,成為拉動存量房時代地產投資的新力量。

舊改主要集中于外墻粉刷、水電改造、停車場建設、加裝電梯等項目,涉及的工程項目包括土建、電器、排水、采暖工程等,利好如涂料企業、保溫材料企業、管材企業和建筑五金企業等建材企業。

目前全國老舊小區共有約16萬個,涉及的居民超過4200萬戶,建筑面積約為40億平方米,舊改項目平均完成周期為5年。由于老舊小區認定標準為建成于2000年以前的小區,根據10-15年為翻新周期來算,假定老舊小區外墻涂料均需翻新。對于內裝翻新,考慮自愿原則,假設住戶翻新比例為50%。根據亞士創能官網,舊墻翻新常使用彈性涂料,市場上普通的彈性涂料價格在30-40元/平米左右。最終算得,舊改為建筑涂料市場每年帶來235--8268萬噸的新增需求,即約312--2352億元增量空間。

舊改每年為建筑涂料市場帶來約312-352億元增量空間

數據來源:公開資料整理

響應環保政策,注重綠色建材產品研發,鑄就品牌美譽度。目前國內的涂料主要是經濟適用的產品,但存在諸多問題,亞士創能從四方面考慮:第一,政策推行建筑節能和墻體保溫的全面應用;第二,保溫涂裝一體化的產品可以在實現保溫功能同時改善外墻立面的裝飾效果;第三,地產客戶希望更多部件能夠模塊化,從而減少對現場環境的影響;第四,住戶對于建筑的審美與日俱增。

相關報告:智研咨詢發布的《2020-2026年中國導電涂料行業市場全景調查及投資價值預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車修補涂料行業市場現狀分析及發展趨向研判報告

《2026-2032年中國汽車修補涂料行業市場現狀分析及發展趨向研判報告》共十三章,包含中國汽車修補涂料產業市場競爭策略建議,2026-2032年中國汽車修補涂料行業未來發展預測及投資前景分析,中國汽車修補涂料行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國隔熱涂料?行業產業鏈、發展現狀、競爭格局及未來趨勢分析:技術革新與環保賦能雙輪驅動,隔熱涂料行業邁向550億藍海[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2025年中國無機礦物涂料行業產業鏈全景、行業現狀、企業競爭格局及未來前景分析:技術創新持續加速,無機礦物涂料引領綠色建材新潮流[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)