光伏行業各產業鏈環節供給增長情況與總需求的匹配是產業整體利潤在各環節中轉移的核心所在。產業鏈中資產重,產能彈性小的主要為多晶硅料及光伏玻璃環節,其中多晶硅料2019年初低成本產能大規模投放,價格持續下降,下半年價格企穩。光伏玻璃環節新增產能有限,上半年就已供給緊張,下半年小幅漲價。

2019年產業鏈中供需格局最好的為單晶硅片環節,供給方面單晶硅片雙寡頭趨勢確立,龍頭的技術和成本優勢使行業新進入者較少,2019年新增產能有限,需求方面單晶認可度提高,單晶PERC電池產能快速擴產。最終結果為硅片供不應求,盈利能力提升,帶來擴產意愿增強。單晶PERC電池2019年新增產能釋放較快,導致下半年產品價格暴跌,新增產能投資回收期大幅拉長,進一步擴產的意愿降低,行業格局有望改善。

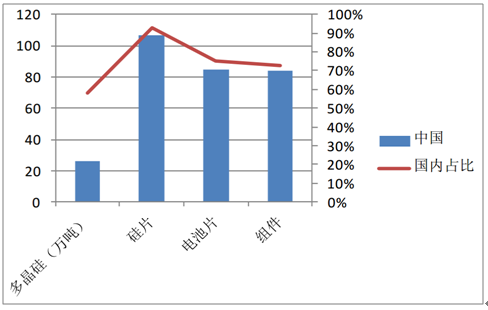

國內在光伏產業鏈各環節均已經占據全球主導地位,其中國內硅片產量在全球產量中的占比是各環節最高的,海外已經基本沒有硅片產能。2018年全球硅片產量115GW,其中國內硅片產量107GW,國內產量占比達到93%。硅片的直接下游電池片環節國內產量占比快速提升,2018年國內電池片產量85GW,在全球產量中的占比為75%,同比提升6個百分點。電池片國內產能的增加也會促進對于硅片的新增需求。

硅片產量與國內占比(GW)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國單晶硅片市場運行態勢及戰略咨詢研究報告》

國內各環節產量與占比(GW)

數據來源:公共資料整理

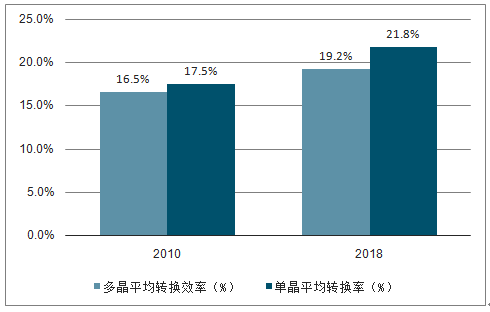

首先,單晶電池具備更高的光電轉換效率。在晶體硅中,單晶硅具有規則的結構,因而光電轉換效率較多晶硅高。2018年,多晶電池平均轉換效率約為19.2%,單晶電池平均轉換效率為21.8%。其次,單晶和多晶電池組件每瓦成本差距逐漸縮小。多晶憑借成本優勢,一度占據較高市場份額。2017年前后,隨著單晶連續投料、金剛線切割等技術的發展,單晶和多晶的成本差距越來越小。2017年年初,單晶組件和多晶組件成本約相差0.2元/W,到2018年底兩者僅相差0.06元/W。

2010-2018年單晶和多晶電池片平均轉換效率對比

數據來源:公共資料整理

隨著光伏市場的不斷發展,高效電池將成為市場主導,單晶硅電池市場份額逐步擴大。2018年,單晶硅片市場份額超過40%,預計2019年將超過50%。隨著異質結電池、N型PERT電池的應用推廣,N型單晶硅片的市場份額也將逐步提高。二多晶硅片的市場份額未來將逐步下降。

2008-2025年不同類型硅片市場占比變化趨勢(單位:%)

數據來源:公共資料整理

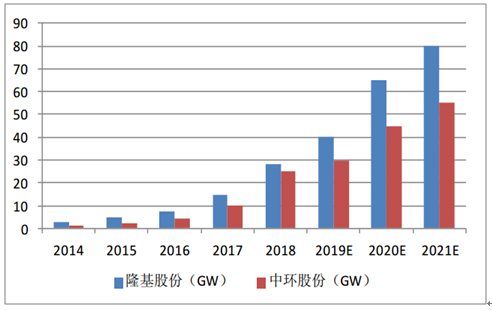

單晶龍頭在近幾年產能快速擴張,基本維持滿產滿銷,市場份額提升。中環2018年末產能為25GW,2018年實現產量30億片,同比增長141%,銷量29.2億片同比增長135%。隆基股份2018年末產能為28GW,2018年實現產量36.4億片,同比增長65%,銷量19.7億片,同比增長75%。單晶雙龍頭產能利用率維持高位,硅片產量遠超其余單晶硅片廠商。而之前的硅片行業絕對龍頭,以多晶硅片為主的保利協鑫擴張放緩,近幾年在硅片環節少有新增資本開支,2017年主要通過技改方式將硅片產能由20GW擴至30GW,2018年保利協鑫產能與產銷量跟2017年基本保持一致,2018年實現產量24.2GW,銷量24.8GW,產能利用率在80%左右。

隆基與中環產能擴張情況(GW)

數據來源:公共資料整理

2018年531政策后國內光伏裝機急劇收縮,三季度產業鏈價格快速下降,硅片環節開工率下行且分化顯著,在價格下降近30%的情況下,單晶硅片龍頭企業處于微利狀態,開工率維持在70%以上,多晶硅片企業開工率降至60%左右,且中小企業陸續退出行業,供給收縮顯著。2018年4季度海外市場啟動帶來需求復蘇后,單晶硅片價格趨于穩定,開工率快速提升,隨著需求持續向好,供給緊張的情況出現。

2019年1月末,中環股份率先漲價,硅片價格由3.1元/片提高到3.25元/片,2019年2月末,隆基股份將硅片價格由3.05元/片提升到3.15元/片,單晶硅片供給緊張情況持續全年,龍頭企業毛利率恢復至30%以上。

在單晶硅片毛利率提升情況下,行業內擴產速度加快,新進入者也有一定擴產預期,在行業具有超額利潤時龍頭企業加速自身擴產進程,保證行業格局穩定。

2020年單晶硅片環節有望新增產能50GW左右,合計產能達到150-160GW。中環與隆基的雙寡頭局面基本成型,兩家企業合計占據單晶硅片70%以上市場份額,除了隆基和中環外,晶科存在一定的擴產預期,晶科2019年末單晶硅片產能預期達到11GW,2020年有望達到16-17GW。此外京運通、上機數控等二線企業可能有部分擴產,2019年單晶硅片擴產預計在25-30GW,單晶PERC電池產能擴張50GW以上,單晶硅片的供給增加有限,單晶硅片享受超額利潤。2020年單晶硅片擴產在50GW左右,單晶PERC電池擴產在20-30GW,擴產節奏與2019年完全相反,預計單晶硅片行業高盈利狀態將會改變,2020年下半年起行業出現洗牌,產品價格會有一定幅度的下降。

主流廠商單晶硅片產能預期

數據來源:公共資料整理

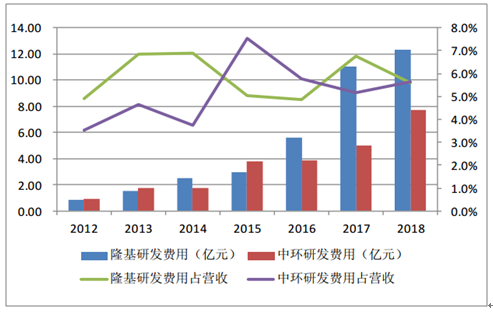

2014年起隆基采用國產化金剛線切割全面量產,對于非硅成本的下降具有顯著作用,在毛利率上領先中環。隨著中環持續研發投入和耗材的國產化,兩者毛利率差距縮小。中環與隆基都是光伏行業內注重研發的企業,近年來研發占營收比例基本維持在5%以上,促進了產品成本的持續下降,帶動單晶市占率攀升。

隆基與中環毛利率對比

數據來源:公共資料整理

隆基與中環研發對比

數據來源:公共資料整理

2019年下半年單晶PERC電池大幅降價后,電池行業進入龍頭企業微利,二線與技改產線虧損狀態,原有擴產計劃減緩,目前2020年有明確擴產計劃的PERC產能在20GW左右,行業格局將優化,PERC電池盈利能力有望恢復至合理水平。

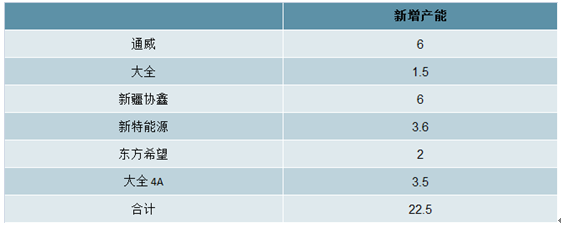

2017-2018年期間,硅料價格高位震蕩,國內技術及成本領先多晶硅企業盈利能力出眾,且看準了多晶硅進口替代的市場空間,紛紛提出擴產計劃,主要擴產區域集中于低電價的西北區域,這部分產能的投放時間基本集中于19年上半年,合計新增產能約19萬噸,生產成本集中于4-5萬元/噸的區間。預計2019年光伏行業硅料需求約40-45萬噸,因此新產能的進入對于價格造成較大沖擊,現有菜花料價格6萬元/噸,致密料價格7.5萬元/噸,對于現金成本6-7萬的國內二線企業和海外企業而言已經難以為繼。

2019新產能投產

數據來源:公共資料整理

新產線投資成本,電價成本等影響生產成本的核心因素方面,幾家新投產的龍頭企業已經做到極致,后續硅料繼續降成本的空間有限,行因此這輪擴產高峰過后,行業集中度快速提升,行業格局趨于穩定,且后續產能釋放的節奏會變慢。2020年上半年大全新投產3.5萬噸,其余龍頭企業暫無新增產能計劃。硅料產能建設周期較長,從開始建設到滿產的時間約為1.5年左右,因此2020-2021年硅料行業供給增量有限,隨著行業需求的穩定增長,硅料價格的恢復仍將持續。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體單晶硅片行業市場研究分析及發展規模預測報告

《2026-2032年中國半導體單晶硅片行業市場研究分析及發展規模預測報告》共十二章,包含2026-2032年半導體單晶硅片行業投資機會與風險,半導體單晶硅片行業投資戰略研究,半導體單晶硅片投資機會分析與項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行業前景洞察|2023年中國單晶硅片行業應用領域將越來越廣泛,未來前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)