一、需求

1、華南

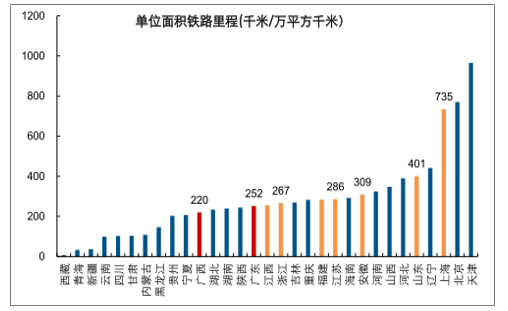

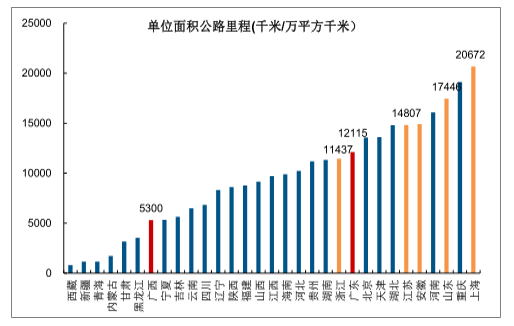

廣東是我國經濟第一大省,經濟基礎較好,但與國內其他可比區域/省份相比,其基礎設施發展狀況仍有一定差距。從鐵路和公路建設密度來看,廣東低于長三角省份,如廣東2018年鐵路通車里程密度為252km/萬平公里,而江蘇為286km/萬平公里,廣東2018年公路通車里程密度為12115km/萬平公里,而江蘇為14807km/萬平公里。

單位面積鐵路通車里程:兩廣明顯低于華東(千米/萬平方千米)

數據來源:公開資料整理

單位面積公路通車里程:兩廣低于華東(千米/萬平方千米)

數據來源:公開資料整理

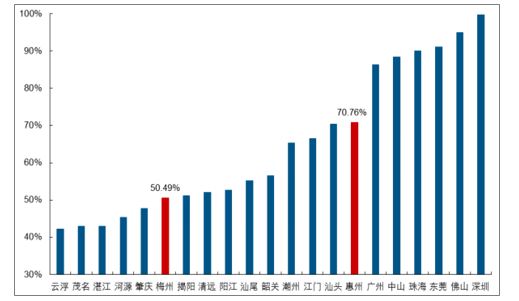

廣東省內發展也存在較大不均衡性,深圳、廣州、佛山、珠海的城鎮化率達到80%以上,而粵東城鎮化率僅50%左右,這也為后續區域基本建設需求提供了增長潛力。

廣東省內城鎮化率建設對比:梅州、惠州處于相對較低水平

數據來源:公開資料整理

2、大灣區

粵港澳大灣區包括香港特別行政區、澳門特別行政區和廣東省廣州市、深圳市、珠海市、佛山市、惠州市、東莞市、中山市、江門市、肇慶市,總面積5.6萬平方公里,總人口約7000萬人。

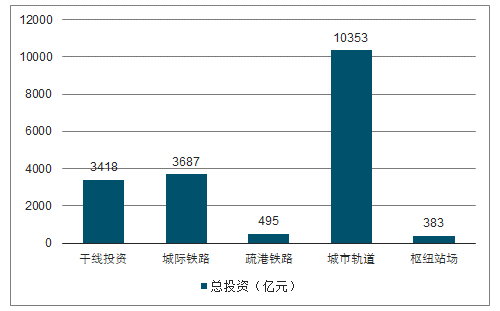

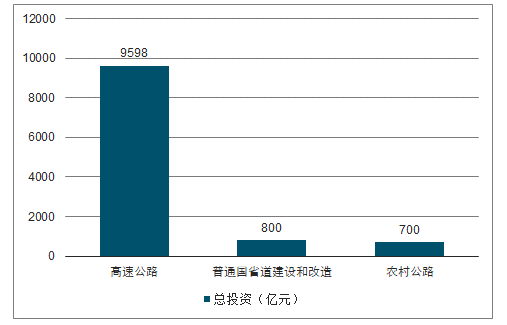

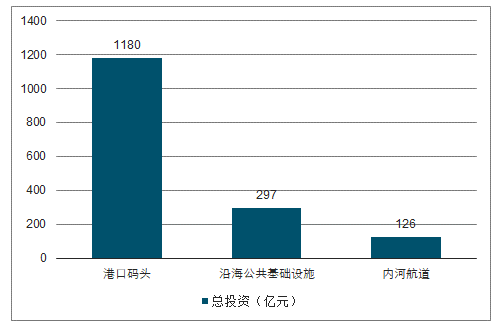

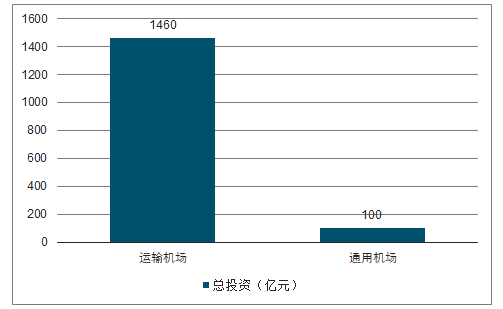

大灣區建設三年行動計劃(2018-2020年)明確提出加快大灣區快速軌道交通建設。文件提出加快大灣區快速軌道交通建設,加快推進廣州經湛江至海口、深茂鐵路深圳至江門段、廣州經汕尾至汕頭、贛州至深圳、岑溪至羅定等鐵路項目建設。加快建設廣佛環線、佛莞、穗莞深等城際軌道項目,規劃建設廣清城際廣州至廣州北等項目。研究謀劃廣州至清遠(研究延伸至永州)、深圳經江門至南寧、廣中珠澳、廣深第二高鐵等高鐵項目。與香港合作推動深港西部快速軌道的論證和規劃建設,支持澳門輕軌延伸至橫琴與內地軌道交通便捷銜接。加密廣州、深圳中心城區城市軌道交通網絡,積極推進佛山、東莞城市軌道交通建設。到2020年,大灣區內地實現軌道交通通車里程2400公里。省“十三五”規劃明確提出公路建設等加速推進。根據《廣東省交通運輸十三五規劃》,全省共安排交通運輸重點建設項目投資約14600億元,其中軌道交通約6800億元、公路約6200億元、港口航道約600億元、民用機場約730億元、油氣管網約270億元。

廣東省“十三五”軌道交通投資

數據來源:公開資料整理

廣東省“十三五”公路投資

數據來源:公開資料整理

廣東省“十三五”港行投資

數據來源:公開資料整理

廣東省“十三五”民航投資

數據來源:公開資料整理

區域軌道交通新增通車里程“十三五”期間5年增長2128公里,較“十二五”1580公里增長35%左右,其中城際鐵路新增營運里程增長更為顯著,增長超300%。

廣東省交通運輸十三五規劃情況

指標 | 單位 | “十三五”時期交通基礎建設目標 | ||

2018年 | 2020年 | 五年增長量 | ||

軌道交通營運里程 | 公里 | 5450 | 6600 | 2128 |

鐵路運營里程 | 公里 | 4700 | 5500 | 1480 |

高速鐵路 | 公里 | 1625 | 2000 | 640 |

城際鐵路 | 公里 | 495 | 650 | 505 |

城市軌道交通 | 公里 | 750 | 1100 | 648 |

公路通車里程 | 萬公里 | 23.5 | 25 | 3 |

高速公路 | 公里 | 9100 | 11000 | 3982 |

內河航道通航里程 | 公里 | 12150 | 12150 | - |

三級以上航道 | 公里 | 1200 | 1400 | 503 |

沿海萬噸級以上航道 | 個 | - | - | - |

港口貨物年綜合通過能力 | 億噸 | 19 | 20 | 4 |

集裝箱年綜合通過能力 | 萬TEU | 6200 | 6500 | 900 |

民用機場旅客年吞吐能力 | 萬人次/年 | 13000 | 14000 | 4145 |

民用機場貨郵年吞吐能力 | 萬噸/年 | 550 | 610 | 110 |

輸油(氣)管道 | 公里 | 5770 | 7000 | 2230 |

數據來源:公開資料整理

大灣區下轄各地區也推出相關建設規劃,如《粵東城市群規劃》要求通過兩步走建設,實現粵東地區一小時交通圈。規劃項目總投資約1002億元。項目資本金比例為50%,由廣東基礎設施投資基金(含鐵路發展基金)等出資建設,并按市場化原則積極吸引社會資本參與投資,資本金以外的資金通過商業銀行貸款等解決。

海峽西岸城市群粵東地區城際鐵路網規劃

目標 | 形成以汕頭、汕尾、潮州、揭陽為主要節點、覆蓋粵東地區主要城鎮的城際鐵路網絡,實現汕潮揭地區中心城市“半 小時通勤圈”和粵東地區“一小時交通圈 |

投資方案 | 規劃項目總投資約1002億元。項目資本金比例為50%,由廣東基礎設施投資基金(含鐵路發展基金)等出資建 設,并按市場化原則積極吸引社會資本參與投資。資本金以外的資金通過商業銀行貸款等解決。 |

實施計劃及步驟 | 第一步(2025年) 近期規劃建設“一線一環一射線”,即汕尾-汕頭-饒平、汕頭-潮州東-潮汕-潮汕機場-汕 頭、潮汕機場-揭陽南城際鐵路,總里程320公里,總投資約691.9億元。 |

第二步(2025年 后) 遠期規劃形成“一線兩環兩射線”為骨架的城際鐵路網絡,總里程460公里。其中,“一線”為汕 尾—汕頭—饒平城際鐵路,“兩環”包括汕頭—潮州東—潮汕—潮汕機場—汕頭、汕頭—潮汕機 場—揭陽南—普寧—汕頭城際鐵路,“兩射線”包括潮汕機場—揭陽南—揭陽北、普寧—惠來城 際鐵路。第二階段約140公里。 |

數據來源:公開資料整理

粵東地區基礎設施建設落后,水泥需求結構中基建占比大于地產,因此區域交通基建拉動的需求彈性也更值得期待。僅按照粵東城市鐵路網建設規劃,測算年均拉動水泥需求在150萬噸左右,而粵東水泥產量(廣東2018年產量1.6億噸,梅州+河源產能合計占比15%)估算為2500萬噸左右,拉動比例為6%。進一步考慮區域公路建設、鄉村建設等均有望加速,預計未來2-3年區域需求增速有望保持10%以上。

水泥需求測算(按里程)

里程(公里) | 320 |

單位里程對水泥需求(萬噸/公里) | 2 |

拉動水泥需求(萬噸) | 640 |

建設周期(年) | 6 |

每年拉動需求(萬噸) | 106.67 |

數據來源:公開資料整理

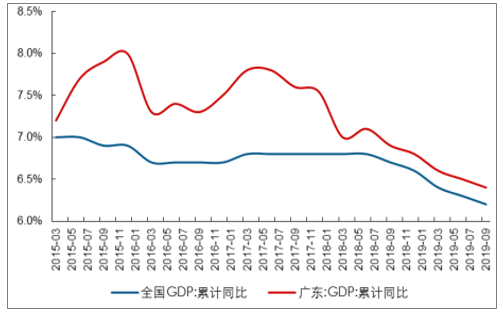

未來大灣區推動下的區域重點項目建設具備充足的財政保證,區域政府具備強大的財政支撐。近年看廣東的GDP增速跑贏全國,同時廣東省的GDP在全國名列前茅,使得區域市場中期的項目建設和需求具備較高確定性。

廣東近年GDP增速高于全國水平

數據來源:公開資料整理

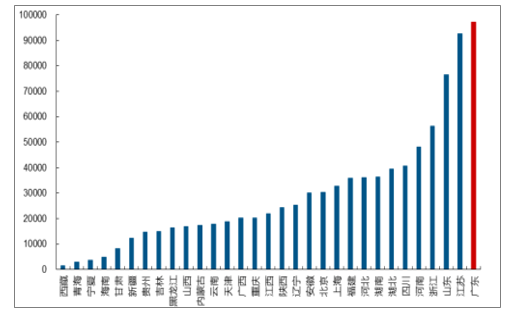

2018年全國各省GDP排名,廣東名列前茅

數據來源:公開資料整理

水泥屬于無庫存產品,對天氣的影響十分敏感。華南市場上半年需求受此影響,出現量價齊跌,區域企業上半年盈利也出現近年罕見的負增長。

2019H1廣東降雨量處于近年來的高位(單位:毫米)

數據來源:公開資料整理

2019H1廣東水泥產量同比下滑,屬于過去幾年首次(萬噸)

數據來源:公開資料整理

廣州水泥價格2019Q2出現較為明顯下滑(元/噸)

數據來源:公開資料整理

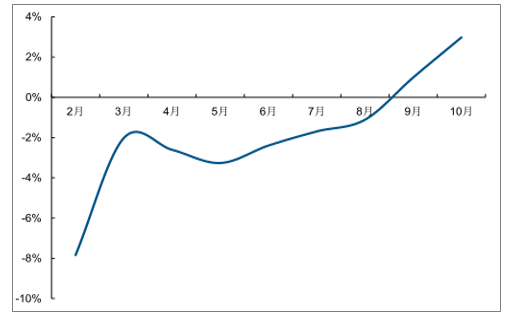

進入3季度以來,隨著天氣的好轉,華南市場需求出現快速修復,企業發貨量大幅改善。統計局數據顯示,8~10月兩廣需求增速轉正且同比大幅增長,廣州水泥價格從8月底475元/噸上漲至當前(20191115)的575元/噸,漲幅100元/噸,區域熟料庫存快速去化,目前在30%的低位水平。從區域企業盈利能力可見一斑,龍頭企業上半年毛利率下滑較明顯,3季度以來得到一定修復,預計Q4改善幅度將更為顯著。

2019H1廣東水泥產量同比下滑,Q3以來快速修復

數據來源:公開資料整理

廣東2019Q3以來水泥價格累計漲幅約100元/噸(元/噸)

數據來源:公開資料整理

廣東熟料庫存快速下降

數據來源:公開資料整理

廣西熟料庫存快速下降

數據來源:公開資料整理

二、格局

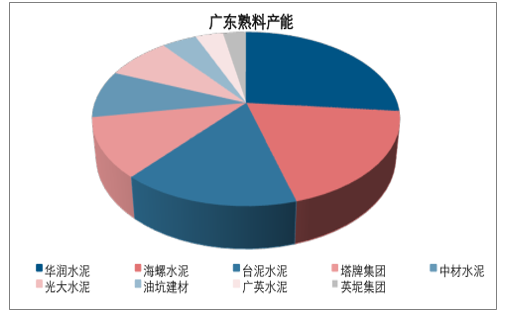

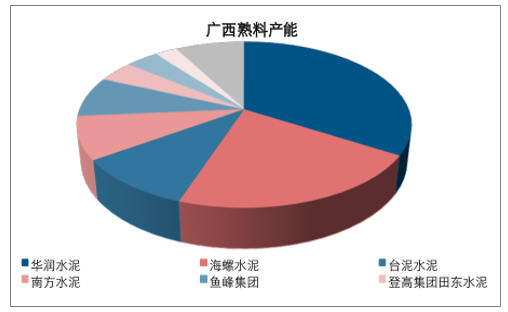

兩廣市場集中度較高,龍頭企業為海螺和華潤,廣東市場CR2超35%,CR4(華潤,海螺、臺泥、塔牌)超55%;廣西集中度更高,CR2超50%,CR4(華潤、海螺、臺泥、南方)約70%,較高的集中度為市場格局的穩定構筑了天然屏障。同時,區域大企業較多,產線結構整體較為先進,成本差距并不顯著,不存在惡意競爭。

廣東市場熟料集中度

數據來源:公開資料整理

廣西市場熟料集中度

數據來源:公開資料整理

兩廣市場和華東類似,存在一定的水運通道,廣西的水泥和熟料可通過西江運往廣東市場,因此從價格上看也存在一定聯動性,不過從運輸的便利性和輻射范圍來看不及華東,因此兩廣市場相比華東仍然比較封閉。

兩廣市場中,粵東區域山區相對較多,市場更加獨立。粵東梅州到省會廣州的行車距離約400km,距離惠州距離也近300km,因此理論上水泥不具備運輸便利性。從最終價格來看,廣州水泥價格過去3年高于梅州價格大約50~100元/噸左右。

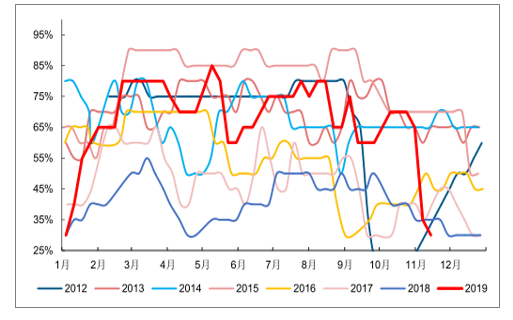

兩廣地區當前的產能利用率本身就很高,全年熟料產能利用率均超過80%,在全國各大區域省份中都處于較高水平,廣東水泥甚至存在一定缺口,緊平衡的供需狀態為市場的自律、價格穩定性提供了堅實基礎。

2018年隨著產能置換政策的推進,部分地區企業適當加大了產能置換建設的力度,異地置換成為本輪周期中的一大特點,部分北方企業選擇在兩廣及西南地區進行擴張。目前福建地區和兩廣地區合計有超10條在建/擬建產能,不過最新建設進度來看2020年能投產的線預計很少,因此對區域沖擊有限,實際供需依然處于邊際改善區間。

雖然兩廣地區無強制的環保限產和錯峰生產,但是區域市場的自律秩序比其他市場要更穩定,廣東、廣西、福建三地每年的停產計劃基本在30~50天,正常年份基本在40天左右,一般春節期間停窯20~30天,梅雨季停10~20天,最終執行也基本到位。

2019年兩廣及福建地區的停窯統計

福建 | 一季度停窯30天。7-8月停窯檢修15天 |

廣西 | 全年停窯40天,其中6-8月停窯20天 |

廣東 | 2019年1月1日至4月30日所有熟料生產線分別停窯20天,其中,1月1日至2月28日每 條生產線分別至少停窯10天,3月1日至4月30日每條生產線分別停窯10天。酷暑伏天和 臺風雨季季節:2019年6月1日至8月31日所有熟料生產線分別停窯20天。9月份視天氣和 市場情況決定是否再追加停窯5-10天 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國水泥行業競爭現狀及投資價值研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢