1、中國體育消費市場穩步增長

幾年,中國體育產業在宏觀政策與資本的支持下,高速發展。如今行業各方日趨理性務實,進入到深耕市場,培育用戶的新階段。事實上,得益于體育產業的這股發展熱潮,也順勢推動了互聯網時期全民逐漸重視體育鍛煉,并建立了

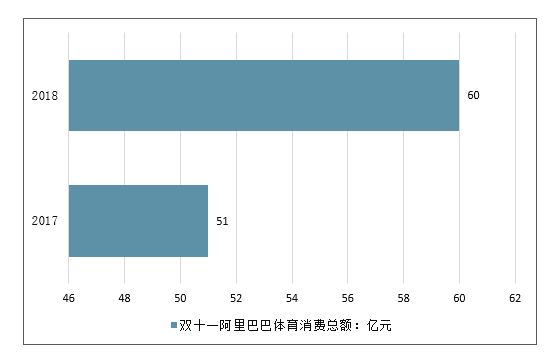

2019-2021年,從全球市場看,美洲和歐洲地區體育產業市場趨于平穩,平均增長率分別為6.0%和7.1%;亞洲地區未來三年平均增長率達到7.9%,市場潛力大。中國市場方面,體育電商成為體育消費新的增長點,2018年阿里雙十一體育消費總額達60億元,同比增長17.6%。

從全球體育產業增長率情況看,美洲和歐洲體育產業2019-2021年平均增長率分別為6.0%和7.1%,未來體育產業趨于穩定;2019-2021年亞洲地區平均增長率為7.9%,未來市場發展潛力大。美國方面,2017美國體育消費增加值占據體育產業總增加值75.6%,成為推動體育產業發展的動力來源;歐洲方面,體育產業躋身國民經濟支柱產業前十,體育旅游成為歐洲體育消費增長最快的領域之一。

2019年9月4日,國務院辦公廳印發《關于促進全民健身和體育消費推動體育產業高質量發展的意見》指出:體育產業在滿足人民日益增長的美好生活需要方面發揮著不可替代的作用。《意見》強調,要強化體育產業要素保障,激發市場活力和消費熱情,推動體育產業成為國民經濟支柱性產業,積極實施全民健身行動,讓經常參加體育鍛煉成為一種生活方式。

相比以往中國民眾更多地只能從電視轉播,或者說競技體育層面去認識體育,了解體育,如今的體育內容更多,渠道也更豐富,也意識到體育鍛煉的重要性,民眾主動將體育納入日常生活的需求更為強烈,也更愿意為自己的運動愛好和健康消費買單。

近幾年大眾對體育消費品類的需求,也有明顯的變化。逐漸從以往僅僅局限在運動鞋服等基礎體育品類的消費,逐漸擴展到跑步鞋、籃球鞋、沖浪板、智能手環、瑜伽墊、甩脂機等愈發多元化,涉及更多細分專業體育領域的產品需求。

與此同時,用戶除了在體育用品等實物類的消費行為發生變化,對于體育培訓(羽毛球、潛水、網球、足球、擊劍等)等服務類型產品的需求也愈發旺盛,并且更為重視體育消費產品的品質與體驗感。

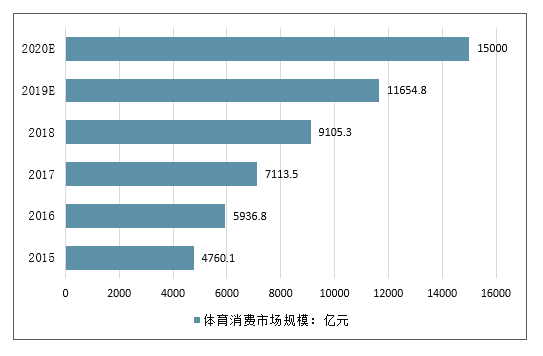

2015-2018年,中國體育消費市場穩步增長,2018年我國體育消費市場規模達到9105.3億元。數據顯示,預計2020年中國體育消費市場將達到1.5萬億元。未來隨著中國居民人均體育消費支出的不斷增加,體育消費市場將有更大增長空間。

2015-2020年中國體育消費市場規模走勢預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國體育服務行業市場現狀分析及投資前景預測報告》

2、全國各區域消費情況分析

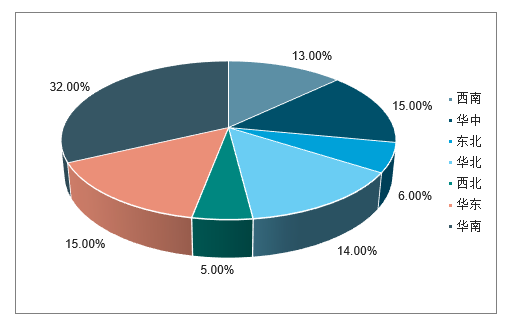

各級城市蘊藏著的體育人口增量紅利,為體育消費相關聯的上、下游產業都提供了持續增長的市場基礎。從一線城市、新一線城市以及二、三、四線城市的體育消費數據分析得出,全國各級城市的體育消費都呈現出良好的增長趨勢,盡管各地區在消費總量上存在著差異,但新興城市表現出來的市場潛力,對于拉動我國體育消費總量新一輪的增長具有重要作用。一線城市北京、上海、廣州、深圳依然在體育消費的總量上保持領先。但值得一提的是,新一線城市中的成都、杭州、重慶等地,體育消費總量正在以高速的增長追趕著一線城市。其中成都在瑜伽領域的消費總量位居第三,在足球、籃球、羽毛球、健身、棋牌領域的消費總量位居新一線城市第一。各二線城市在體育消費總量也表現出較快增長。其中,一線城市2017年、2018年體育消費市場總量分別增長49%,23%,新一線城市同比分別增長71%,22%,二線城市同比分別增長79%,19%。

2018年全國各區域體育消費總量市場占比情況

數據來源:公開資料整理

不同城市群落體育消費總量市場占比以及增長趨勢

數據來源:公開資料整理

3、女性消費情況分析

男性用戶以往是體育消費的絕對主力人群。而在現階段,女性用戶消費購買力大幅提升,正在縮小與男性用戶體育消費的市場占比差距,尤其是在運動鞋服、健身、瑜伽等領域的表現更為突出。重要的是,女性用戶同時還帶動了美妝、護膚品等領域的市場消費。在用戶調查中,有1/5的女性用戶重點關注體育消費品的專業性,將近4/5的女性用戶則更重視體育消費品需兼顧舒適與時尚,她們的消費意愿也大大高于男性用戶。女性用戶也將成為未來體育消費領域不可忽視的重要人群。

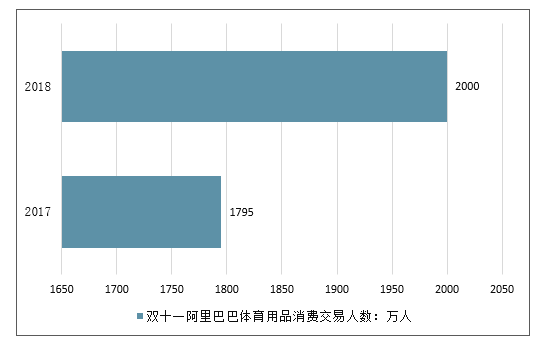

2018年雙十一狂歡節中國體育人群互聯網線上體育用品消費額相較2017年雙十一體育銷售額有所增加,漲幅達17.6%,平臺交易人數也進一步上漲,漲幅為11.4%。隨著人們對于運動需求的日益增長,體育用品未來發展前景廣闊。

2017-2018年雙十一阿里巴巴體育用品消費交易人數

數據來源:公開資料整理

2017-2018年雙十一阿里巴巴體育消費總額

數據來源:公開資料整理

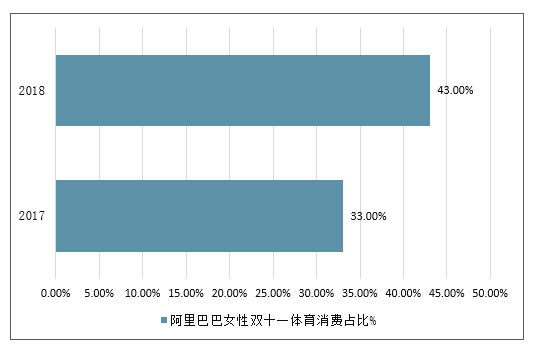

隨著女性經濟獨立、平權化浪潮等多重因素的疊加影響,可以預見女性將在未來體育人群中占據越來越重要的地位。此外,從阿里巴巴2017/2018兩年雙十一消費數據可以看出,中國女性體育人群在體育消費上也有明顯增長趨勢。

2017-2018年阿里巴巴女性雙十一體育消費占比情況

數據來源:公開資料整理

4、科技升級體育消費需求

未來5G與人工智能技術的普及,互聯網會將用戶與體育產品更好地連接。在線支付的便利,也進一步降低了體育產品付費轉化的技術性門檻。

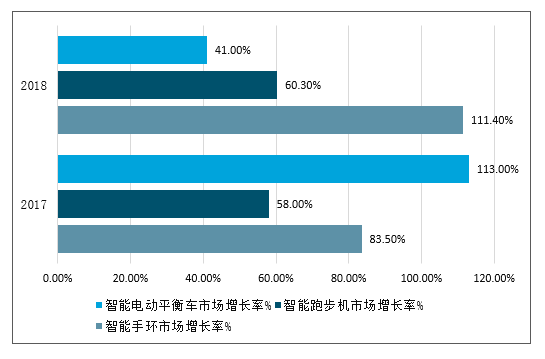

用戶對體育科技類、體育增值類產品的需求將持續擴大,從而具有增值服務屬性的智能型運動產品仍然有著廣闊的市場空間。智能手環、智能跑步機等科技類運動產品市場增長明顯。在調研中,80%用戶對體育科技產品的主要需求在于可以有效監測自己的運動生理指標,為健康保駕護航。

2017-2018年智能運動產品市場增長趨勢

數據來源:公開資料整理

5、體育用品行業企業數量也呈現遞、國內運動品牌快速發展,市場占比提升

隨著體育用品行業市場規模不斷擴大,進駐體育用品行業企業數量也呈現遞增趨勢,2016年中國經營體育用品企業數量已突破上千家,企業之間競爭激烈。

2015-2018年中國體育用品行業企業數量走勢

數據來源:公開資料整理

2018年,得益于線上線下業務的發展,安踏體育集團年內收益達241.0億元,同比增幅達到44.4%。從產品品類看,2018年服裝品類占據總營收61.0%,鞋類收入占總營收35.8%,服裝成為安踏的支柱產品。

2018年安踏體育集團各類產品營收占比情況

數據來源:公開資料整理

6、民眾體育觀念發生變化

相比以往中國民眾更多地只能從電視轉播,或者說競技體育層面去認識體育,了解體育,如今的體育內容更多,渠道也更豐富,也意識到體育鍛煉的重要性,民眾主動將體育納入日常生活的需求更為強烈,也更愿意為自己的運動愛好和健康消費買單。

數據顯示,近幾年大眾對體育消費品類的需求,也有明顯的變化。逐漸從以往僅僅局限在運動鞋服等基礎體育品類的消費,逐漸擴展到跑步鞋、籃球鞋、沖浪板、智能手環、瑜伽墊、甩脂機等愈發多元化,涉及更多細分專業體育領域的產品需求。

與此同時,用戶除了在體育用品等實物類的消費行為發生變化,對于體育培訓(羽毛球、潛水、網球、足球、擊劍等)等服務類型產品的需求也愈發旺盛,并且更為重視體育消費產品的品質與體驗感。

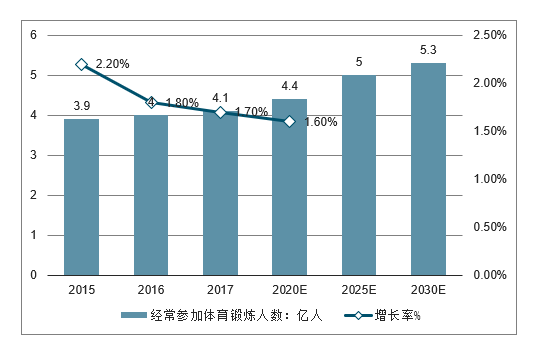

隨著體育產業化進程的持續推進,民眾對待體育的觀念發生轉變,以及社會體育文化的積淀,體育品類的消費市場將越來越大。體育已經不只是僅僅參與運動,將會與文化、社交、健康、科技、旅游、娛樂等產業融合為“泛體育”產業。中國的體育消費也將隨著互聯網的發展,迎來一次全新的升級與市場繁榮。預計到2030年將達到5.3億。當前的場所主要以戶外公共場地為主,專業健身休閑場所服務還將進一步滲透。

2015-2020年中國經常參加體育鍛煉人數及增長

數據來源:公開資料整理

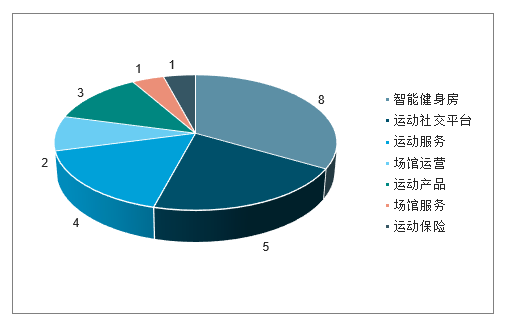

2018年中國運動健身領域獲得投資的24家公司中,經營智能健身房、運動社交平臺以及相關運動服務的初創公司備受資本市場投資者偏好。

2018年中國運動健身領域獲投資情況

數據來源:公開資料整理

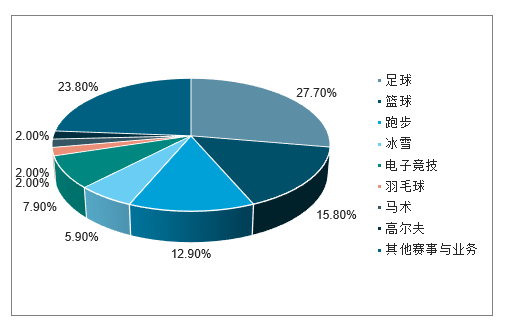

上市公司體育賽事布局數據顯示,除去足球、籃球相關賽事依舊占據賽事頭條外,跑步和電子競技賽事布局分別占據12.9%和7.9%,賽事業務布局日趨多元化。

2018年中國上市公司體育賽事業務布局情況百分比

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)