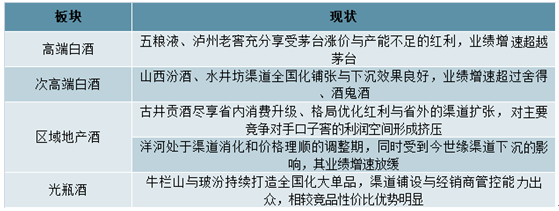

一、2018年白酒行業市場格局分析

品牌制勝,結構升級與頭部集中貫穿本輪白酒復蘇周期。2016年起白酒行業進入復蘇周期,消費升級驅動企業通過提價+產品更新換代的方式推動核心價格帶上移,在品牌優勢基礎上,名酒的渠道精細化運作與管理能力明顯改善,使得各價格帶均呈現頭部集中趨勢,名酒龍頭集中度加速提升,中小白酒企業被進一步出清。2016年起白酒行業收入與凈利出現大幅增長,且凈利潤增速首次超過收入增速,上市白酒企業產、銷量與非上市企業形成明顯分化。

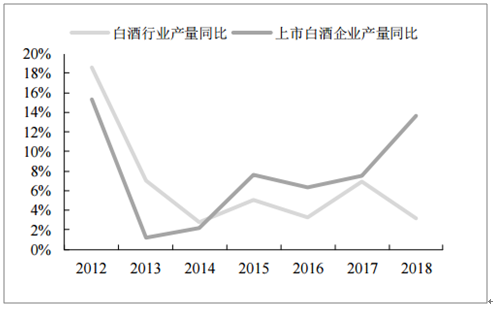

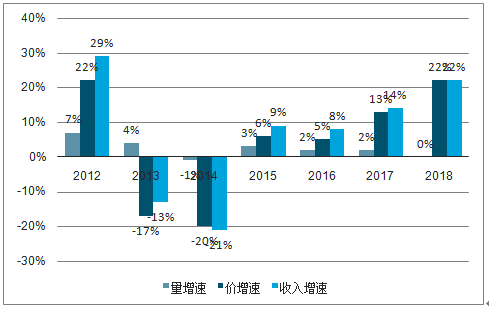

行業及上市公司產量增速對比

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國白酒行業市場競爭力分析及投資前景趨勢報告》

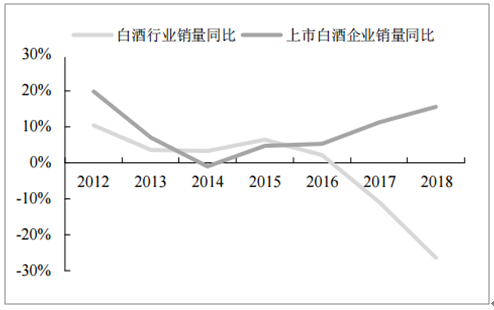

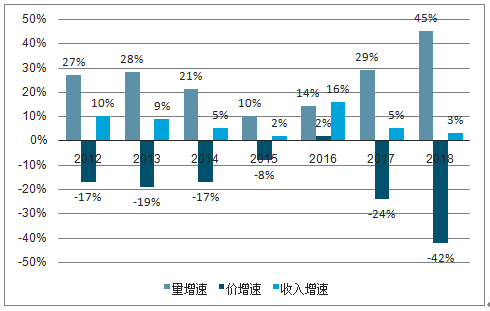

行業及上市公司銷量增速對比

數據來源:公共資料整理

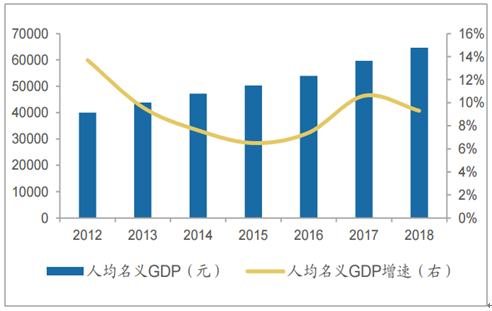

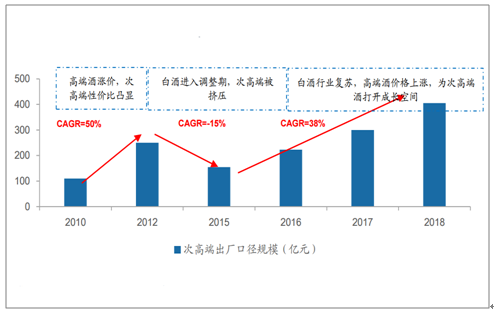

民間消費崛起,白酒行業自2016年開始結構性復蘇,高端次高端酒最受益。三公消費被打壓后,白酒喪失一部分需求,疊加庫存積壓,價格均出現大幅下跌,尤其高端次高端白酒受影響最大。但國民收入仍在持續增長,2018年我國名義人均GDP較12年增長62%。在民間消費的驅動下,白酒行業開始結構性復蘇,作為白酒景氣度指向標的高端酒批價開始恢復上漲,而高端酒批價的上漲為次高端白酒打開了成長空間,次高端白酒逐漸成為民間消費升級的主流價位帶,行業迎來高速增長,2016-2018年收入復合增速38%。

2012-2018年中國人均名義GDP增長了62%

數據來源:公共資料整理

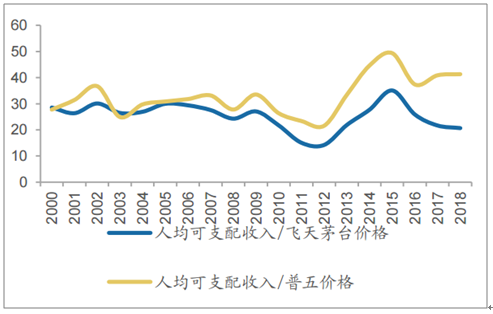

2015-2016年居民收入與茅五價格之比達歷史高位

數據來源:公共資料整理

次高端成長空間被打開,16-18年收入復合增速38%

數據來源:公共資料整理

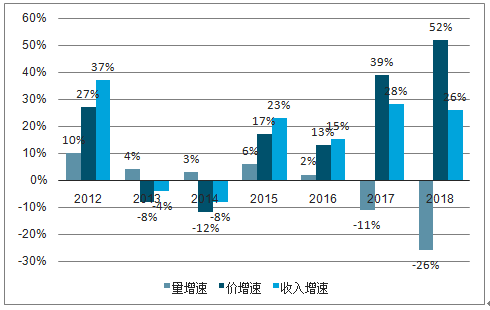

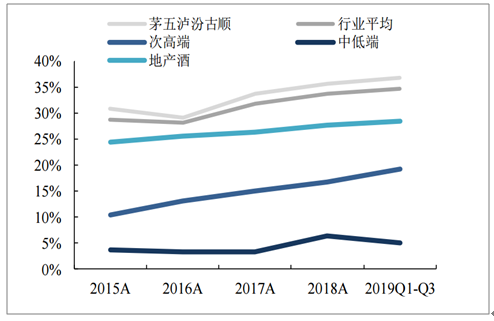

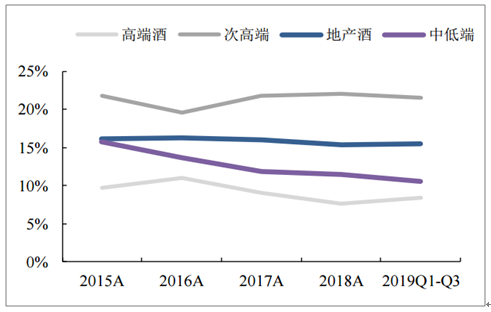

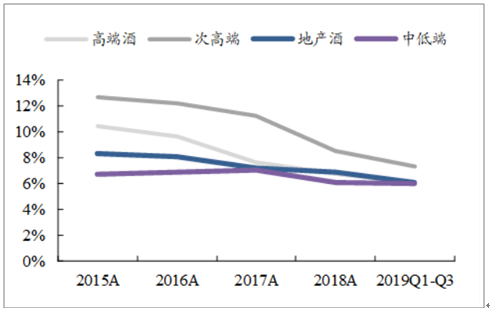

提價成為驅動行業收入增長的核心因素,各價格帶呈現差異化。2013年行業收入增速驟降至-4%,量增貢獻4%,但價格負增長8%,2014年行業增速同樣受價格負增長拖累。2015年后各廠商主動穩固價盤,提價成為行業增長的主要驅動力。2018年行業增速達26%,其中主要依靠價格52%的增長拉動。受益于核心價格帶的上移,次高端、高端白酒增長迅猛,區域地產酒馬太效應顯著,掉隊企業拖累板塊增速,三大板塊主要依靠價格驅動;而以光瓶酒市場競爭激烈,消費者對價格敏感度較高,企業主打性價比優勢,行業主要依靠銷量帶動業績增長。

2012-2018年白酒行業量價驅動因素一覽

數據來源:公共資料整理

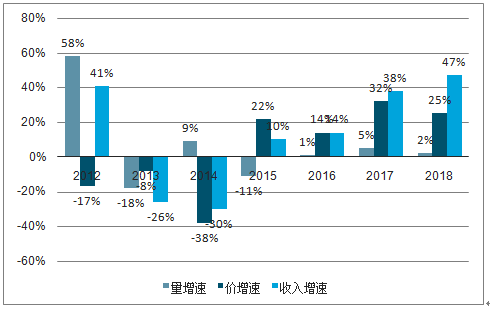

2012-2018年高端酒行業量價驅動因素一覽

數據來源:公共資料整理

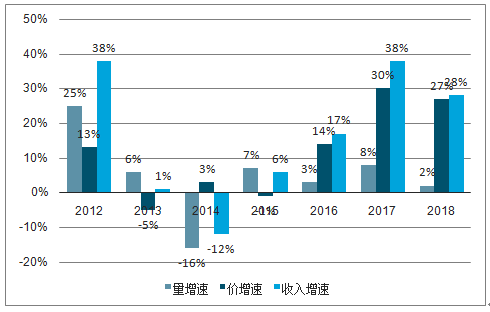

2012-2018年次高端酒行業量價驅動因素一覽

數據來源:公共資料整理

2012-2018年區域地產酒行業量價驅動因素一覽

數據來源:公共資料整理

2012-2018年中低端行業量價驅動因素一覽

數據來源:公共資料整理

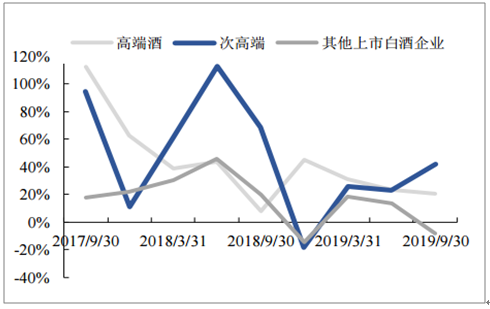

2019年至今,白酒板塊分化顯著,行業呈現擠壓式增長。行業分化主要體現在兩方面:1)各價格帶增速分化。2019年Q1-Q3高端酒延續穩健高增長趨勢,次高端酒企受益消費升級+渠道下沉,營收/凈利增速為28%/30%,但費用增加也拖累增速小幅回落;中低檔白酒平穩降速,龍頭表現突出,光瓶酒市場火熱。2)價格帶內部品牌分化顯著。次高端與中低端板塊表現最為典型,渠道庫存管理、費用利用能力強的企業勝出,次高端的山西汾酒、水井坊,區域地產酒的古井貢酒、今世緣與光瓶酒市場的順鑫表現顯著領先同業。高端白酒擠壓其他價格帶酒企、各價格帶龍頭擠壓其他廠商的態勢明顯。行業增長放緩、居民收入增加、階層收入分化使得各價格帶擁有定價權的龍頭受益。

2019年至今白酒板塊數據一覽

數據來源:公共資料整理

高端、次高端白酒季度凈利潤增速領跑行業

數據來源:公共資料整理

品牌力基礎疊加渠道力改善是龍頭領跑、擠壓增長的核心邏輯。頭部集中背景下,名酒的品牌力是參與市場競爭的基礎與核心,高端、次高端產品主要用于商務宴請和社交送禮,消費者對于產品的品牌和品質有著更高的要求;中低檔白酒主要用于自飲,消費水平及健康意識的提升增加了消費者對于口感、品質的要求,所以小品牌、低價劣酒被出清,行業龍頭更被消費者所認可。渠道下沉和管理能力均有明顯改善的龍頭,正在快速拉大與競爭對手的差距,渠道力是企業取得比較優勢的關鍵。

品牌力是基礎,渠道力是關鍵

數據來源:公共資料整理

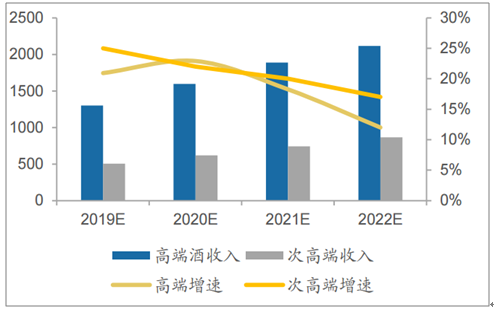

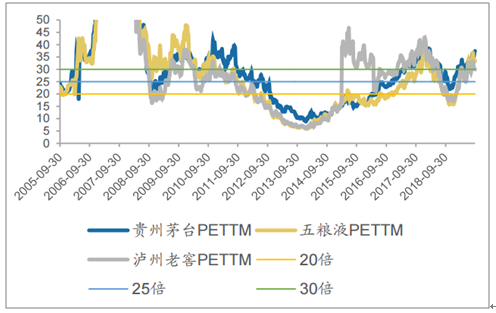

預計高端酒、次高端未來4年收入CAGR為18%、21%。但高端格局更好,增量將全部被三家龍頭分享。假設:1)高端酒價格提升會帶動凈利率提升,業績增速會略快于收入,預計在20-25%之間;2)回顧高端酒板塊估值水平,一般低于20倍PE屬于低估區間。民間消費穩定性強,預計高端酒合理PE至少在25倍以上。2018年三家高端酒歸母凈利潤合計521億,2019年初合計市值為約1萬億(2019Q3約2萬億)。如果按照2022年26倍估值、業績復合增長率為22%,則至2022年高端酒板塊合計市值為3萬億左右,較2019年初的1萬億上漲約2倍。

預計高端、次高端行業穩定擴容,2019-2022年CAGR分別為18%、21%

數據來源:公共資料整理

高端酒板塊合理PE應該在25倍以上

數據來源:公共資料整理

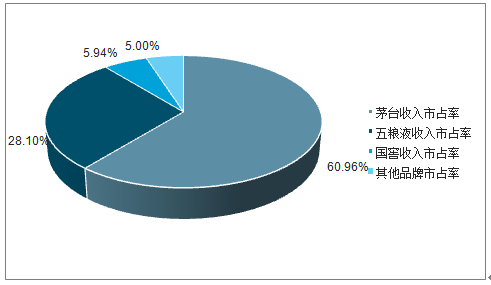

從行業空間來看,次高端行業未來5年復合增長率最快,高端酒行業其次,預計低端酒行業將會出現負增長,但光瓶酒行業仍會保持較快的增速。從競爭格局來看,高端酒競爭格局最優,僅有三家企業,且茅五瀘為高端酒中各細分價位龍頭,各自之間競爭也不激烈。光瓶酒行業中牛欄山一家獨大,市占率遠超第二名,增長確定性高。隨著地產龍頭古井貢、口子窖及今世緣等次高端產品放量,次高端行業競爭愈發激烈。全國化次高端6家左右,預計未來主要布局在缺乏地產龍頭的開放性市場,而渠道強勢的地產酒龍頭未來將壟斷本省次高端市場。

2018年高端酒CR3為95%

數據來源:公共資料整理

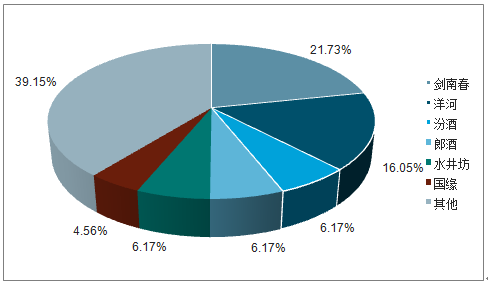

2018年次高端CR5為56%

數據來源:公共資料整理

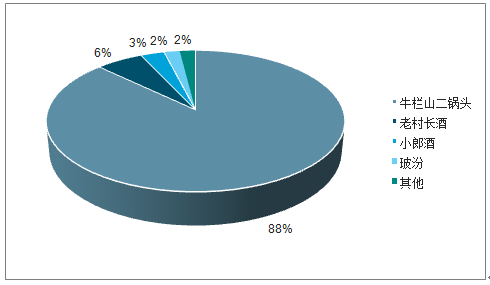

2018年光瓶酒牛欄山一家獨大,市占率遠超第二名

數據來源:公共資料整理

二、2020年白酒行業發展展望

1.重視絕對品牌力,把握各價格帶龍頭機會

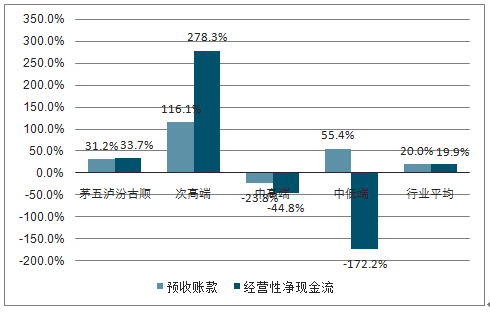

2019年以來具備強品牌力的龍頭表現出色。主要體現在1)帶動行業盈利能力提升。19年前三季度行業平均歸母凈利率為34.9%,同比2015年+6.1pct,其中各價格帶名酒茅五瀘+汾酒+古井+順鑫歸母凈利率同比+6.0pct,帶動行業盈利能力提升。2)具備強議價權。前三季度行業議價能力提升,預收賬款與經營性凈現金流均保持近20%的漲幅,其中主要依靠名酒帶動,其他各價格帶現金流質量相對薄弱。3)提價同時仍放量,印證強大品牌力。2019年以來茅臺高端產品終端價一路上揚仍供不應求,而五糧液八代普五、國窖1573需求同樣旺盛,市場存在放量需求;汾酒控盤提價,青花系列在去年高基數下仍實現約29%的較快增長;古井貢酒次高端核心產品古8、古16快速放量;順鑫農業主要以結構升級為目標,目前北京區域黃龍、土豪金、百年增速均快于陳釀

名酒拉動行業歸母凈利率提升

數據來源:公共資料整理

2019Q1-20Q3同比增長,名酒提升行業議價權

數據來源:公共資料整理

2.規模效應+費率下行,把握利潤反彈機會

白酒行業規模效應進一步體現,費用管控能力增強。消費升級背景下白酒行業結構升級趨勢明顯,規模效應逐步顯現,整體呈現毛利率上行+費率下行的局面。2019Q1-Q3行業毛利率中位數為72.5%(相比2015年+10.6pct),行業銷售費用同比+15.3%,但銷售費用率卻-0.2pct,管理+研發費用同比+12.2%,但管理+研發費用率卻-0.3pct,規模效應下行業的銷售效率、運營效率以及整體管理能力均有所提升。板塊利潤彈性明顯,2019年前三季度銷售凈利率中位數為21.7%(相比2015年+7.7%)。

行業銷售費用/營收預計將維持現有水平

數據來源:公共資料整理

全行業(管理+研發費用)/營收呈下降趨勢

數據來源:公共資料整理

白酒行業歷來規模效應明顯。白酒企業在規模擴張時期,通過增加銷售費用推廣核心單品,在一定時期會拖累凈利率,之后隨著產品放量公司逐漸形成規模效應,銷量增加將進一步提升公司凈利率形成有效正反饋。按營收為標準選取不同規模的酒企進行比較,整體來看隨著公司營收規模的擴大,其銷售費用率呈現穩步下降的趨勢,盈利能力不斷增強,呈現明顯的規模效應。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)