一、美國醫療IT行業市場格局

2017年以來,國內醫療IT行業進入政策強周期,目前正實現訂單到業績的兌現,資本市場過往兩年也給予充分肯定,以衛寧健康、創業慧康為代表的典型公司均取得明顯收益。然當前時點市場對行業在2020年末電子病歷政策節點之后的成長持續性有所擔憂。

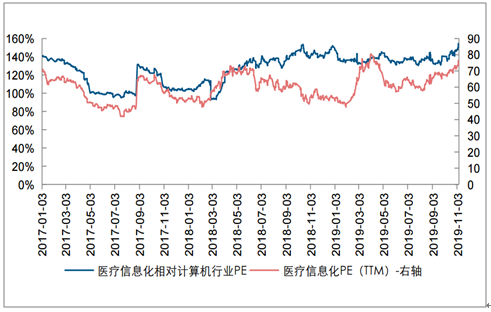

我國醫療IT行業板塊PE情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國醫療IT行業市場全景調查及投資價值預測報告》

中美兩國在醫療服務體系、保險支付體系以及醫療監管體系等方面有諸多不同,但追溯信息化系統建設本質,兩國醫療IT行業公司具備較高相似性與可比性,具體說來:1)產品搭建維度,兩國醫療IT系統均起源于以支付為主軸的院內財務管理系統,信息化逐步覆蓋全臨床流程,并向院外進行延伸;2)行業驅動層面,無論中美醫療機構,本身對于臨床信息化及后續階段并無強烈內生需求,行業發展某種程度上仍需依賴政策驅動;3)溯源兩國相關政策,醫療IT建設的推進總與支付方式改革相伴,實現醫療控費是兩國共有的核心需求,兩國醫療IT行業可比性正在逐步提升。

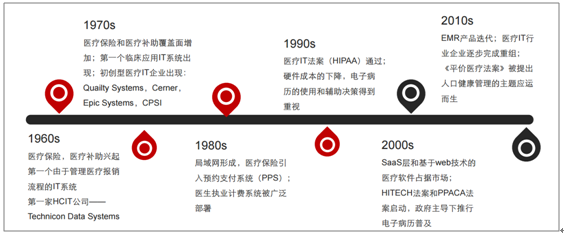

美國醫療IT起始于上世紀60年代,雖然第一批醫療IT廠商QualitySystems、Cerner、EpicSystems等公司早在70年代已逐步成立,但直至邁入21世紀,信息技術進步疊加行業法規的完善,美國醫療IT行業方進入蓬勃發展期。

美國醫療IT行業發展歷史

數據來源:公共資料整理

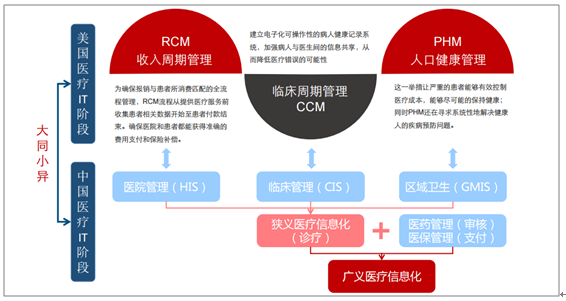

經過數十年的發展,美國已形成相對成熟的醫療信息化整體架構,并為我國醫療IT建設做出指引,因此二者醫療IT市場結構具備較高相似性。具體來看,美國醫療IT市場產品可主要分為收入周期管理、臨床周期管理和人口健康管理三大部分,分別對應我國HIS、CIS和后續GIMS三大層級。此外,在醫療IT之外,美國亦存在藥物流程管理,以及創新支付模式管理等子領域,但從事此類業務的公司往往是藥品公司或商保公司的子公司,一般被劃分在醫療服務行業或金融行業。

美國醫療IT產品主要劃分,國內與其具備相似性

數據來源:公共資料整理

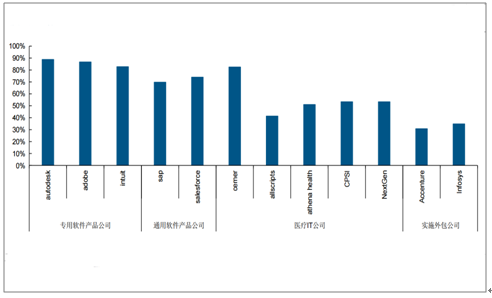

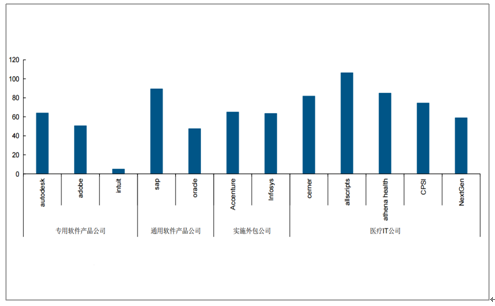

美國醫療IT公司亦以項目制為主,其業務主體由軟件產品+實施服務組成,且醫療機構項目建設過程中具備一定個性化屬性。美國醫療IT公司毛利率一般位于50%左右,低于純軟件公司,但高于實施服務類公司。

美國醫療IT行業公司毛利率情況

數據來源:公共資料整理

醫療健康行業并非信息化強需求領域,即使處在美國這樣一個IT科技發源地,醫院內生信息化建設需求仍不強烈。IT技術并不構成醫療機構的核心競爭力,因此對于醫院來說,在完成RCM系統(或HIS系統)的建設、滿足自身財務與管理需求后,臨床信息化的建設需求則相對隱性,醫院主動投入的意愿相對較弱。因此,從產業鏈上下游來看,醫療IT廠商處于相對弱勢位置,對下游議價能力有限,相比于其他細分領域公司,醫療IT廠商營業周期普遍偏長。

美國醫療IT行業公司營業周期情況

數據來源:公共資料整理

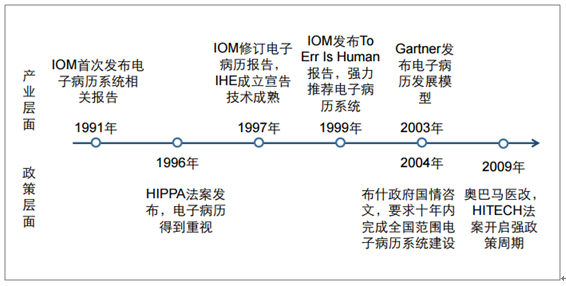

在內生需求不顯的情況下,政策推動或成為醫療IT行業發展的重要動力,以電子病歷系統在美國的推進為例,自20世紀90年代相關技術邁入成熟期起,美國醫療產業層面便開始大力推廣電子病歷系統,IOM、Gartner等機構多次發文積極宣傳EMR系統的優勢,亦不乏HIPPA法案與布什政府2004年國情咨文這樣的政策推進,但直到2008年電子病歷系統滲透率仍不足10%,直到2009年醫療IT領域以電子病歷為核心的政策強周期開啟,相關系統才正式邁入加速滲透階段。

美國電子病歷系統推進歷史

數據來源:公共資料整理

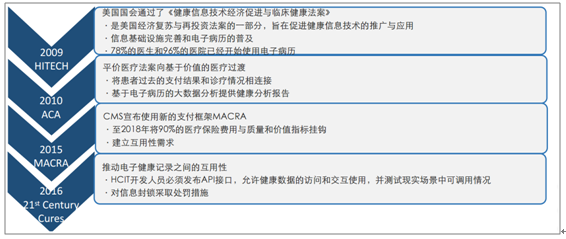

美國自2009年開始的醫療IT強政策周期。美國在“奧巴馬醫改”的驅動之下,自2009年起開啟了醫療IT的政策強周期,直至2016年,美國相關部門在兩個窗口時期發布四大重磅政策,且均以醫療信息化系統建設與支付方案改革相結合的方式推進。

美國近十年內的醫療IT政策強周期

數據來源:公共資料整理

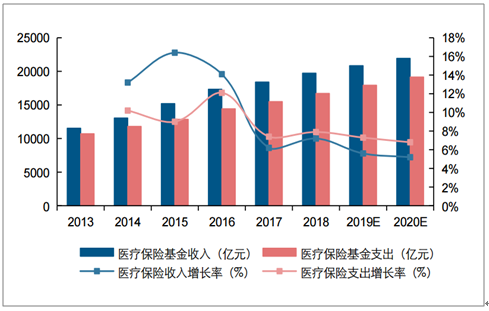

類比海內外醫療改革政策周期,雖然醫療體系有顯著差別,但海內外醫療改革最終目的殊途同歸,均是為了減少醫療花費,同時保證醫療效果。預測截至2027年全美醫療花費將占到整體GDP的20%,其雖主要由商業保險進行支付,但最終將逐級傳導至企業主與公民個人支出,帶來巨大的民生壓力,因此無論是要求加強區域數據分享,還是要求醫療機構按照診療效果收費,本質上是都是為了實現醫療費用的控制。而類比我國情況,老齡化趨勢下醫保支出承壓已成事實,實現醫保控費的需求正在持續提升,某種程度上來說兩國醫療IT行業可比性正在逐步提升。

我國醫保支出承壓

數據來源:公共資料整理

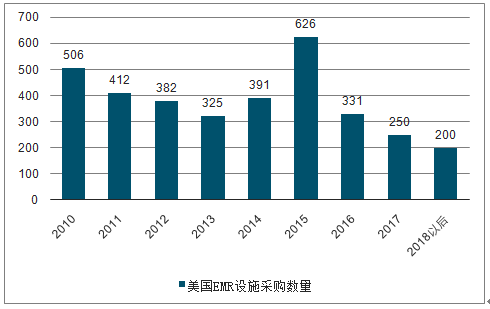

HITECH法案2009年一經推出,便掀起醫療IT行業最大投資浪潮。為滿足合規需求,獲取政府獎勵,醫院紛紛開啟電子病歷建設,帶來系統滲透率的加速提升,截至2017年,美國EHR滲透率已達到較高水平,市場已幾近飽和。

美國醫院歷年電子病歷系統建設數量(單位:套)

數據來源:公共資料整理

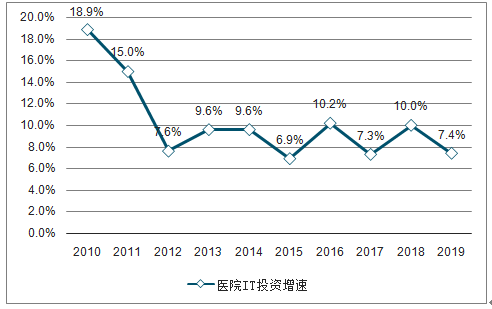

但從醫療行業信息化投入總金額來看,2015年后美國HCIT市場并未迎來“后電子病歷荒漠”,醫院整體IT投資增速并未出現顯著下滑。美國醫療機構在2010~2011年IT投資增速位于絕對高位,后續維持在每年10%左右的增速,并未因為HITECH法案時間點的結束而產生顯著回落,這也就意味著,在完成以電子病歷為核心的信息系統建設后,醫院選擇投建增量系統不斷提升信息化比例,行為數據分析、移動醫療、信息安全、人口健康等領域接棒成為醫療機構IT建設投資重點。

美國醫療機構近年來IT投資增速市場調研結果

數據來源:公共資料整理

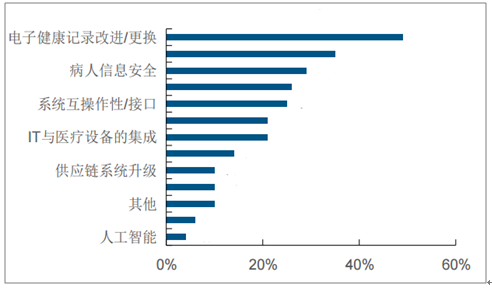

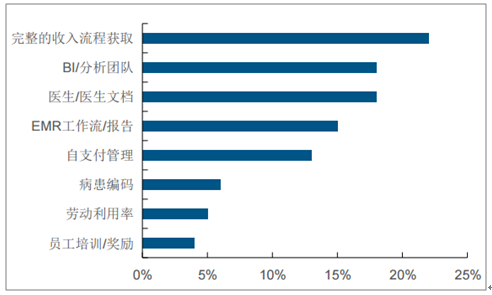

2018年醫院增加IT預算的投資方向

數據來源:公共資料整理

二、美國醫療IT市場呈現趨勢

1.以數據分析為代表的創新應用加速滲透

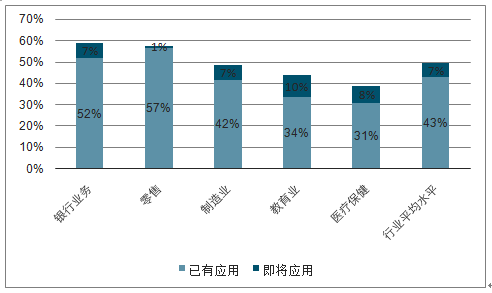

創新云端應用正在快速滲透,應用領域集中在數據運營及分析方面。云計算是過去十年間美國整個IT市場掀起的技術革命,各個行業均加快云計算IT架構的使用,但相比之下,醫療健康行業應用率相對落后,在2016年僅有31%,與之相對的,是在完成IT基礎設施建設后,醫療健康行業在云計算領域的建設計劃顯著提升,但此時醫療IT廠商的投資重點并非云HIS等傳統醫療IT系統的云化版本,而是更加側重于開發創新業務場景。

云計算技術在不同行業的應用率情況

數據來源:公共資料整理

2.支付周期管理系統RCM(中國HIS系統)再迎投資周期

RCM(收入流程管理)再迎成長高峰;EMR的應用改變醫院原有工作流,同時部分醫保已開始逐步實現向按診療效果收費的切換,帶來支付流程的徹底改變,相應的覆蓋院內資金流運轉的RCM系統需要再次更新。有接近75%的醫院表示未來三年會加大在RCM領域的IT投資,以應對新的業務流程方式,帶動整體RCM市場實現12%的復合增長,對于滲透率相對較高的成熟細分市場更顯難能可貴。

醫療機構更新RCM系統的原因

數據來源:公共資料整理

3.人口健康管理系統PHM市場逐漸滲透;

PHM市場逐漸釋放;人口健康管理(PHM)是指醫療保健系統、醫院系統或類似的醫療網絡以協調一致的方式,在承受風險的情況下,跨機構、跨場景提供患者互理,并改善整體健康狀況。近年來美國PHM市場的主要催化與驅動在于支付方式向以價值為取向的轉變。

PHM各項子系統滲透率

數據來源:公共資料整理

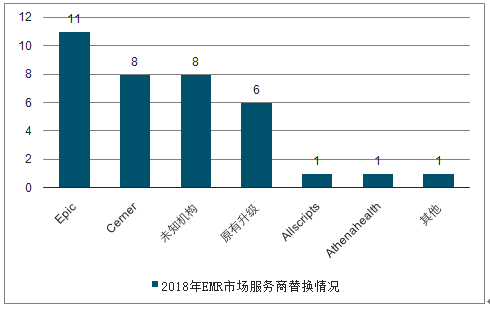

4.電子病歷EHR市場競爭激烈化。

EHR行業競爭激烈化,行業分化顯著,市場進一步向頭部廠商集中。行業龍頭Cerner增速顯著優于其他公司,市場份額在投資高峰期結束后持續提升,借助行業整合趨勢形成對友商的替代。

2018年各醫療IT廠商獲取的替換性訂單數量(單位:個)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國醫療IT行業發展動態及投資戰略咨詢報告

《2023-2029年中國醫療IT行業發展動態及投資戰略咨詢報告》共十三章,包含2023-2029年中國醫療IT行業投資前景,2023-2029年中國醫療IT企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國醫療IT行業全景速覽:醫療信息化平臺的建立,提高醫院整體的醫療質量及服務水平 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)