一、2019前三季度及2019三季度休閑服務(wù)行業(yè)經(jīng)營(yíng)情況

1、2019前三季度行業(yè)整體情況

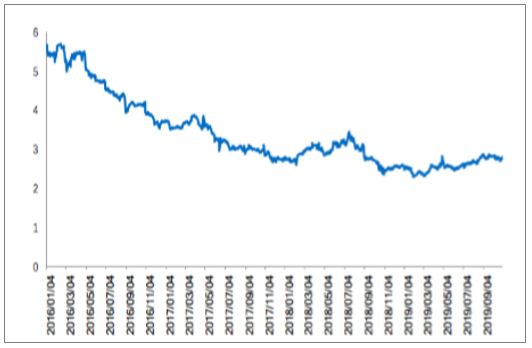

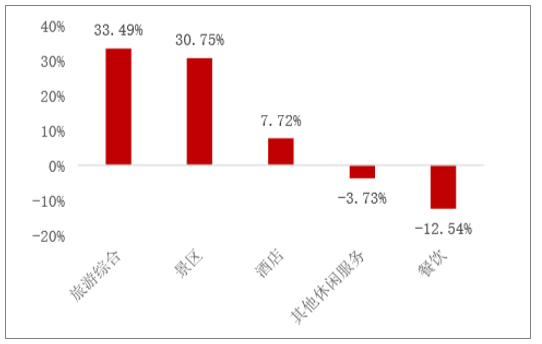

2019年以來(截至2019年10月31日,下同),滬深300指數(shù)上漲31.28%,SW休閑服務(wù)板塊上漲26.51%,跑輸滬深300指數(shù)4.77%,漲跌幅在A股28個(gè)行業(yè)板塊(申萬分類)位列第9位。目前市盈率為32.94倍,低于歷史均值(42.54倍),SW休閑服務(wù)板塊相對(duì)于滬深300估值處在歷史低位。從子行業(yè)來看,旅游綜合(33.49%)、景區(qū)(30.75%)、酒店(7.72%)漲幅顯著,其他休閑服務(wù)、餐飲分別下跌3.73%、12.54%。

2019至今休閑服務(wù)板塊漲跌幅排名第9位(申萬分類)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)休閑服務(wù)行業(yè)市場(chǎng)需求預(yù)測(cè)及投資未來發(fā)展趨勢(shì)報(bào)告》

SW休閑服務(wù)板塊相對(duì)滬深300估值處于歷史低位

數(shù)據(jù)來源:公開資料整理

2019年至今休閑服務(wù)行業(yè)各子板塊漲跌幅

數(shù)據(jù)來源:公開資料整理

休閑服務(wù)行業(yè)各子版塊PE(歷史TTM,整體法

數(shù)據(jù)來源:公開資料整理

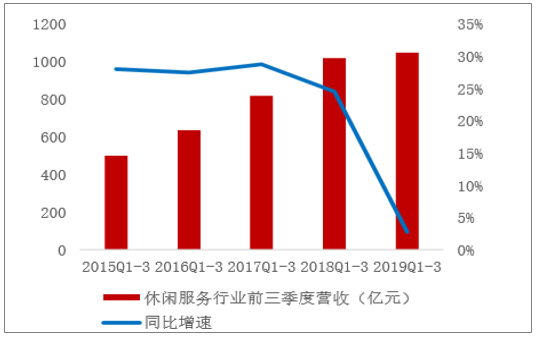

對(duì)A股31家休閑服務(wù)行業(yè)上市公司(申萬分類)2019年三季報(bào)進(jìn)行統(tǒng)計(jì),2019Q1-3休閑服務(wù)行業(yè)上市公司合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入1048.31億元(+2.75%),實(shí)現(xiàn)歸母凈利潤(rùn)93.9億元(+8.64%)。營(yíng)收、歸母凈利潤(rùn)增速較上年同期分別下降21.79pct和20.65pct,增速放緩主要系中國(guó)國(guó)旅剝離國(guó)旅總社旅行社業(yè)務(wù)、宋城演藝網(wǎng)絡(luò)直播平臺(tái)六間房出表、首旅酒店投資收益大幅下降所致。(注:本篇報(bào)告使用申萬休閑服務(wù)行業(yè)數(shù)據(jù)為基礎(chǔ),剔除餐飲子行業(yè)ST云網(wǎng)、報(bào)告期內(nèi)新劃入其他休閑服務(wù)子行業(yè)福成股份)。

休閑服務(wù)行業(yè)前三季度營(yíng)收及增速

數(shù)據(jù)來源:公開資料整理

休閑服務(wù)行業(yè)前三季度歸母凈利潤(rùn)及增速

數(shù)據(jù)來源:公開資料整理

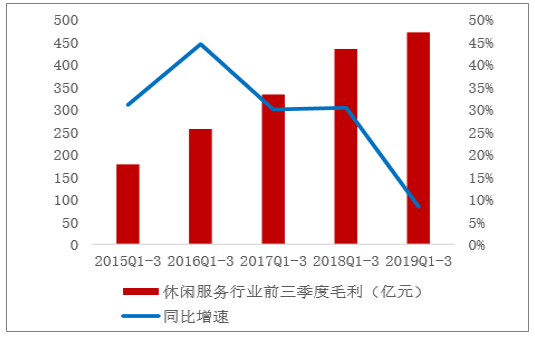

休閑服務(wù)行業(yè)前三季度毛利及增速

數(shù)據(jù)來源:公開資料整理

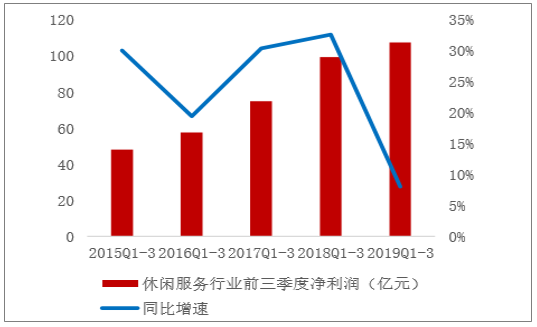

休閑服務(wù)行業(yè)前三季度凈利潤(rùn)及增速

數(shù)據(jù)來源:公開資料整理

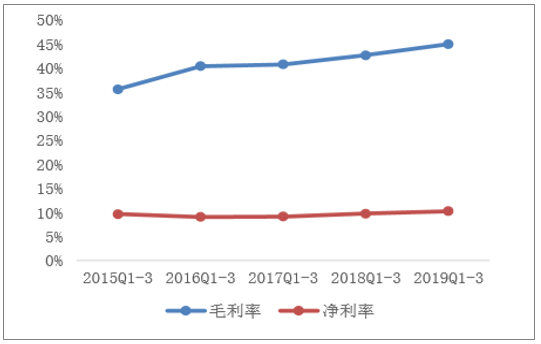

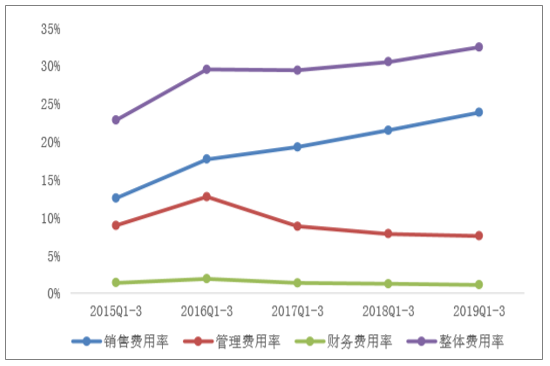

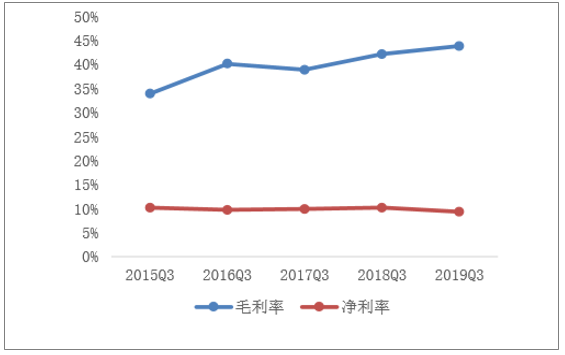

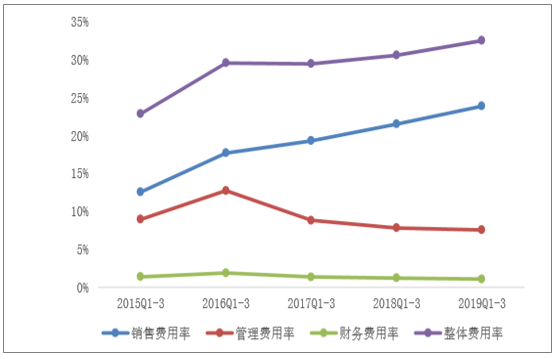

2019Q1-3行業(yè)整體實(shí)現(xiàn)毛利471.49億元(+8.37%),毛利率44.98%(+2.37pct)增長(zhǎng)顯著;實(shí)現(xiàn)凈利潤(rùn)107.26億元(+8.02%),凈利率10.23%(+0.50pct)與上年基本持平。期內(nèi)三項(xiàng)費(fèi)用為339.82億元(+9.24%),

增速較上年回落20.01pct,銷售、管理、財(cái)務(wù)費(fèi)用率分別為23.80%(+2.33pct)、7.53%(-0.27pct)、1.08%

(-0.14pct),銷售費(fèi)用率上升主要系旅游綜合子板塊費(fèi)用率上升所致。

休閑服務(wù)行業(yè)前三季度毛利率與凈利率情況

數(shù)據(jù)來源:公開資料整理

休閑服務(wù)行業(yè)前三季度三項(xiàng)費(fèi)用及增速

數(shù)據(jù)來源:公開資料整理

休閑服務(wù)行業(yè)前三季度三項(xiàng)費(fèi)用率及整體費(fèi)用率情況

數(shù)據(jù)來源:公開資料整理

休閑服務(wù)行業(yè)子行業(yè)分類

數(shù)據(jù)來源:公開資料整理

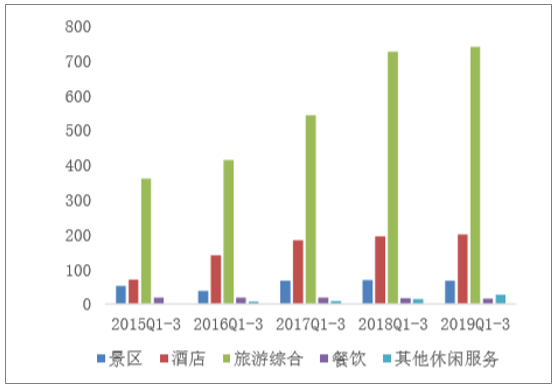

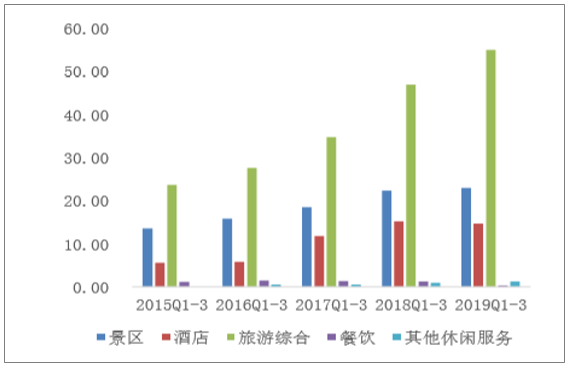

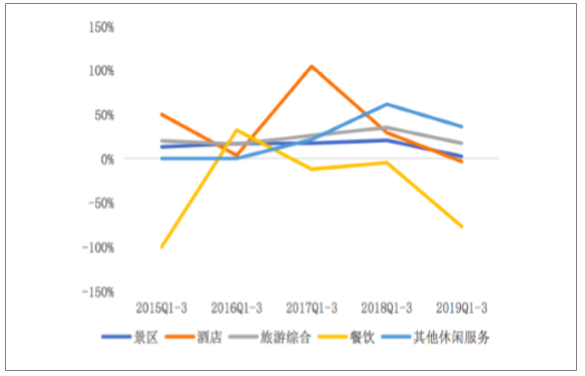

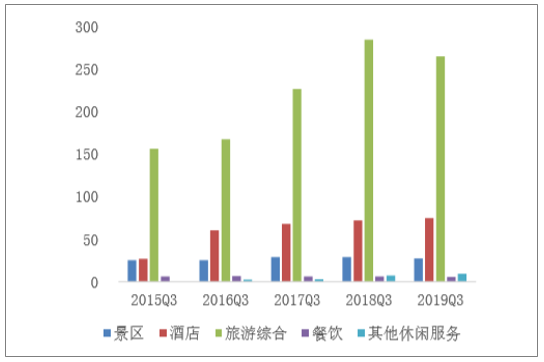

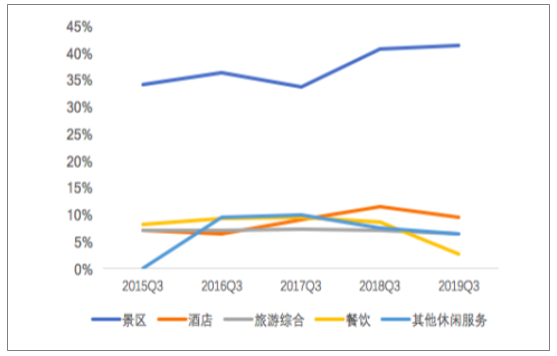

子行業(yè)細(xì)分如上圖以SW休閑服務(wù)行業(yè)分類為準(zhǔn)。從子行業(yè)來看,旅游綜合和酒店板塊貢獻(xiàn)最多營(yíng)收及歸母凈利潤(rùn)。2019Q1-3旅游綜合板塊貢獻(xiàn)70.49%(-0.57pct)營(yíng)收、58.48%(+4.34pct)歸母凈利潤(rùn);酒店板塊貢獻(xiàn)19.07%(-0.01pct)營(yíng)收、15.60%(-1.94pct)歸母凈利潤(rùn)。除其他休閑服務(wù)子板塊外,其余子板塊營(yíng)收水平與上年基本持平;歸母凈利潤(rùn)方面,餐飲行業(yè)增速下滑顯著,旅游綜合板塊維持20%增長(zhǎng)。

板塊各子行業(yè)前三季度營(yíng)收結(jié)構(gòu)(億元)

數(shù)據(jù)來源:公開資料整理

板塊各子行業(yè)前三季度營(yíng)收增速

數(shù)據(jù)來源:公開資料整理

板塊各子行業(yè)前三季度歸母凈利潤(rùn)結(jié)構(gòu)(億元)

數(shù)據(jù)來源:公開資料整理

板塊各子行業(yè)前三季度歸母凈利潤(rùn)增速

數(shù)據(jù)來源:公開資料整理

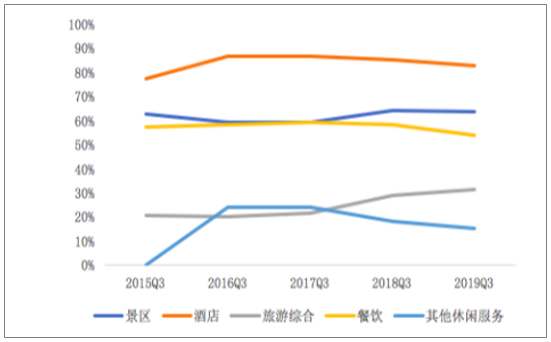

毛利率方面,酒店行業(yè)近四年均維持在80%以上,2019Q1-3實(shí)現(xiàn)84.65%(-1.52pct),景區(qū)、餐飲毛利率分別為58.57%(+0.30pct)、52.17(-4.14pct),旅游綜合毛利率上升顯著33.92%(+4.33pct),其他休閑服務(wù)毛利率下降5.59pct至14.34%。凈利率方面,景區(qū)凈利率增幅明顯,2019Q1-3實(shí)現(xiàn)34.61%(+1.87pct),餐飲凈利率下降6.02pct至1.68%,其他休閑服務(wù)凈利率下降2.23pct至5.33%,酒店凈利率為8.14%(-0.14pct),旅游綜合凈利率為8.93%(+0.90pct)。

各子行業(yè)前三季度毛利率

數(shù)據(jù)來源:公開資料整理

各子行業(yè)前三季度凈利率

數(shù)據(jù)來源:公開資料整理

2、2019年第三季度行業(yè)整體情況

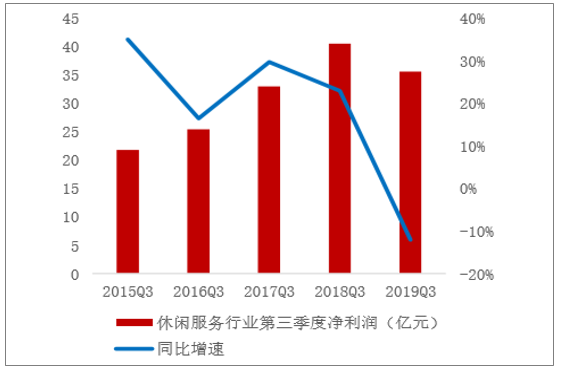

2019Q3實(shí)現(xiàn)營(yíng)業(yè)收入381.72億元,同比減少4.26%,環(huán)比增長(zhǎng)15.04%;營(yíng)業(yè)毛利167.06億元,同比減少-0.42%,環(huán)比增加8.90%;歸母凈利潤(rùn)31.99億元,同比減少9.90%,環(huán)比增長(zhǎng)12.00%。整體來看,利潤(rùn)端增長(zhǎng)好于收入端,19Q3業(yè)績(jī)?nèi)跤谌ツ晖冢玅3業(yè)績(jī)環(huán)比好于Q2。

休閑服務(wù)行業(yè)第三季度營(yíng)收及增速

數(shù)據(jù)來源:公開資料整理

休閑服務(wù)行業(yè)第三季度歸母凈利潤(rùn)及增速

數(shù)據(jù)來源:公開資料整理

休閑服務(wù)行業(yè)第三季度毛利及增速

數(shù)據(jù)來源:公開資料整理

休閑服務(wù)行業(yè)第三季度凈利潤(rùn)及增速

數(shù)據(jù)來源:公開資料整理

2019Q3行業(yè)整體實(shí)現(xiàn)毛利167.06億元(-0.42%),毛利率43.76%(+1.68pct),凈利潤(rùn)35.58億元(-12.10%),凈利率9.32%(-0.83pct)與上年基本持平。期內(nèi)三項(xiàng)費(fèi)用為117.70億元(+1.96%),增速較上年同期回落31.38pct,銷售、管理、財(cái)務(wù)費(fèi)用率分別為22.38%(+1.91pct)、7.40%(+0.18pct)、1.05%(-0.46pct)。

休閑服務(wù)行業(yè)第三季度毛利率與凈利率情況

數(shù)據(jù)來源:公開資料整理

休閑服務(wù)行業(yè)第三季度三項(xiàng)費(fèi)用及增速

數(shù)據(jù)來源:公開資料整理

休閑服務(wù)行業(yè)第三季度三項(xiàng)費(fèi)用率及整體費(fèi)用率情況

數(shù)據(jù)來源:公開資料整理

從子行業(yè)來看,旅游綜合和酒店板塊貢獻(xiàn)最多營(yíng)收及歸母凈利潤(rùn)。2019Q3旅游綜合板塊貢獻(xiàn)69.24%(-2.04pct)營(yíng)收、43.31%(+0.76pct)歸母凈利潤(rùn);酒店板塊貢獻(xiàn)19.62%(+1.57pct)營(yíng)收、19.84%(-2.01pct)歸母凈利潤(rùn)。除酒店板塊外,其余子行業(yè)營(yíng)收增速均有下滑,其中旅游綜合營(yíng)收增速-7.00%(-32.65pct)下滑最為顯著。所有子行業(yè)歸母凈利潤(rùn)增速均呈下滑趨勢(shì),餐飲行業(yè)受全聚德業(yè)績(jī)大幅下降拖累增速下降64.32pct至-73.47%。

板塊各子行業(yè)第三季度營(yíng)收結(jié)構(gòu)(億元)

數(shù)據(jù)來源:公開資料整理

板塊各子行業(yè)第三季度營(yíng)收增速

數(shù)據(jù)來源:公開資料整理

各子行業(yè)第三季度歸母凈利潤(rùn)結(jié)構(gòu)(億元)

數(shù)據(jù)來源:公開資料整理

各子行業(yè)第三季度歸母凈利潤(rùn)增速

數(shù)據(jù)來源:公開資料整理

毛利率方面,酒店行業(yè)近五年均維持在80%以上,但自2016年后呈現(xiàn)下滑趨勢(shì),2019Q3下降2.60pct至82.62%,景區(qū)、餐飲毛利率分別為63.77%(-0.26pct)、54.08(-4.38pct),旅游綜合毛利率上升2.30pct至33.92%,其他休閑服務(wù)毛利率下降2.83pct至15.44%。凈利率方面,景區(qū)凈利率增幅明顯,2019Q3實(shí)現(xiàn)41.23%(+0.74pct),餐飲凈利率下降6.07pct至2.53%,其他休閑服務(wù)凈利率下降0.93pct至6.41%,酒店凈利率為9.33%(-1.93pct),旅游綜合凈利率為6.25%(-0.61pct)。

各子行業(yè)第三季度毛利率

數(shù)據(jù)來源:公開資料整理

各子行業(yè)第三季度凈利率

數(shù)據(jù)來源:公開資料整理

二、子行業(yè)及重點(diǎn)公司經(jīng)營(yíng)情況

1、免稅——中國(guó)國(guó)旅剝離國(guó)旅總社專注免稅業(yè)務(wù)

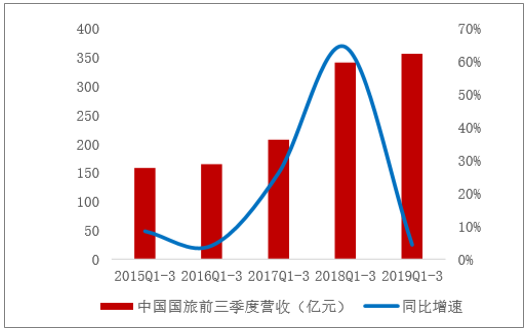

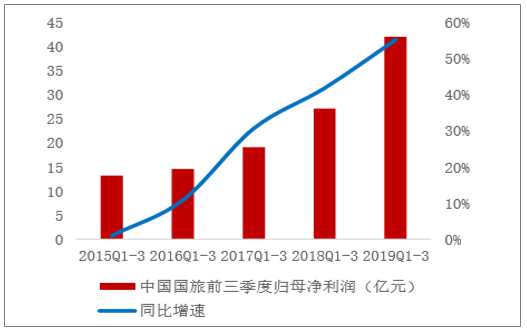

2019Q1-3中國(guó)國(guó)旅實(shí)現(xiàn)營(yíng)收355.85億元(+4.35%),歸母凈利潤(rùn)41.96億元(+55.09%),扣非歸母凈利潤(rùn)34.17億元(+26.90%)。其中2019Q3實(shí)現(xiàn)營(yíng)收112.40億元(-13.65%),歸母凈利潤(rùn)9.16億元(+16.57%),扣非歸母凈利潤(rùn)9.17億元(+17.24%),剔除上市公司剝離國(guó)旅總社旅行社業(yè)務(wù)對(duì)業(yè)績(jī)帶來的影響,公司收入端、利潤(rùn)端穩(wěn)步增長(zhǎng)。

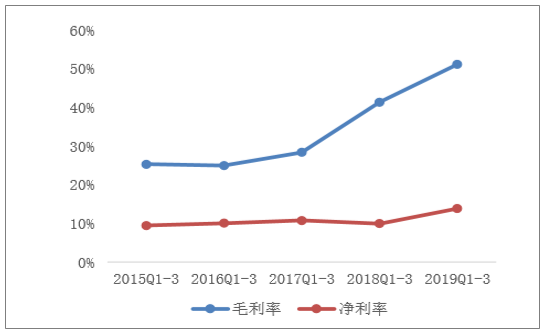

報(bào)告期內(nèi)公司毛利率51.16%(+9.78pct)大幅提升,剝離毛利率較低的旅行社業(yè)務(wù)后公司將專注免稅及其銷售業(yè)務(wù)。銷售、管理、財(cái)務(wù)費(fèi)用率分別為31.25%(+7.22pct)、2.55%(-0.40pct)、0.19%(+0.05pct),銷售費(fèi)用率上升系銷售費(fèi)用較高的免稅業(yè)務(wù)占比提高。

投資建議:公司已確定將海南免稅集團(tuán)(旗下?lián)碛泻?诿捞m機(jī)場(chǎng)免稅店)注入上市公司體內(nèi),控股完成后將成為海南唯一經(jīng)營(yíng)免稅業(yè)務(wù)的運(yùn)營(yíng)主體,對(duì)市場(chǎng)有絕對(duì)控制權(quán)以及利用自身渠道優(yōu)勢(shì)提升采購(gòu)議價(jià)能力。報(bào)告期內(nèi)5家市內(nèi)免稅店落地成功,拓寬免稅銷售渠道的同時(shí)豐富游客消費(fèi)場(chǎng)景、擴(kuò)大免稅消費(fèi)規(guī)模。目前國(guó)旅市值在全球免稅集團(tuán)中位列第四,公司管理層明確未來不斷提升向上游采購(gòu)端議價(jià)能力、培養(yǎng)自有渠道、提升整體毛利率水平,“進(jìn)三爭(zhēng)一”帶動(dòng)公司發(fā)展國(guó)際化。

中國(guó)國(guó)旅前三季度營(yíng)收及增速

數(shù)據(jù)來源:公開資料整理

中國(guó)國(guó)旅前三季度歸母凈利潤(rùn)及增速

數(shù)據(jù)來源:公開資料整理

中國(guó)國(guó)旅前三季度毛利率與凈利率情況

數(shù)據(jù)來源:公開資料整理

中國(guó)國(guó)旅前三季度三項(xiàng)費(fèi)用率情況

數(shù)據(jù)來源:公開資料整理

2、酒店——受宏觀經(jīng)濟(jì)影響酒店經(jīng)營(yíng)指標(biāo)仍受擠壓

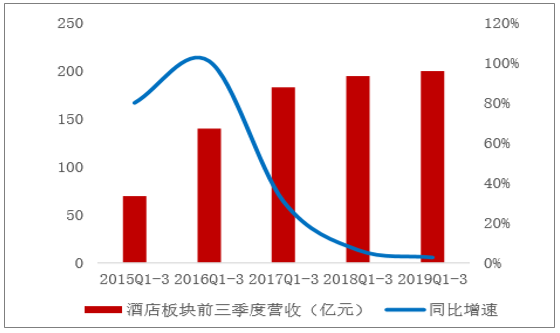

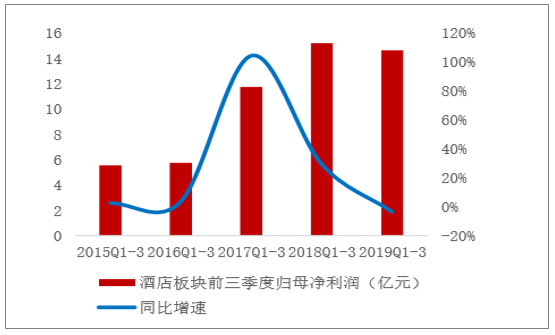

2019Q1-3酒店板塊實(shí)現(xiàn)營(yíng)收199.93億元(+2.72%),增速自2016年后不斷下滑;歸母凈利潤(rùn)14.54億元(-3.55%),為近5年首次出現(xiàn)負(fù)增長(zhǎng)。兩大酒店集團(tuán)經(jīng)營(yíng)業(yè)績(jī):首旅酒店2019Q1-3實(shí)現(xiàn)營(yíng)收62.31億元(-2.16%),歸母凈利潤(rùn)7.19億元(-10.27%);其中Q3實(shí)現(xiàn)營(yíng)收22.40億元(-5.32%),歸母凈利潤(rùn)3.52億元(-23.83%);業(yè)績(jī)同比下滑主要系直營(yíng)店關(guān)店、去年同期出售燕京飯店帶來投資收益所致。錦江酒店2019Q1-3實(shí)現(xiàn)營(yíng)收112.82億元(+2.97%),歸母凈利潤(rùn)8.73億元(+0.15%);其中Q3實(shí)現(xiàn)營(yíng)收41.39億元(+3.04%),歸母凈利潤(rùn)3.06億元(-17.10%),Q3業(yè)績(jī)超預(yù)期主要系鉑濤、維也納收入同比增長(zhǎng)所致。

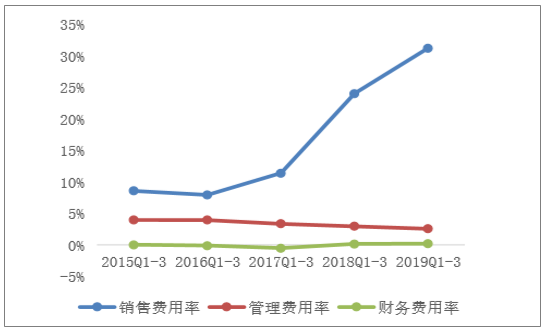

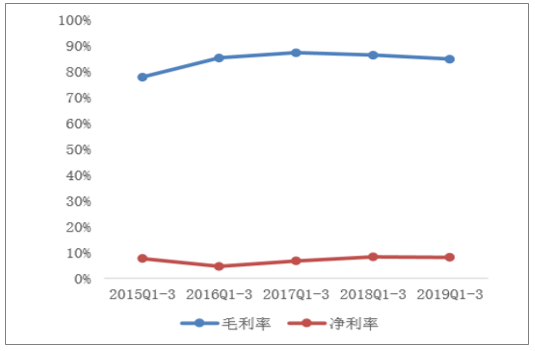

報(bào)告期內(nèi)酒店板塊整體毛利率84.65%(-1.52pct),凈利率8.14%(-0.14pct)與上年同期基本持平。銷售、管理、財(cái)務(wù)費(fèi)用率分別為49.76%(-1.58pct)、21.07%(-0.44pct)、2.70%(-0.55pct)均呈下降趨勢(shì)。

酒店板塊前三季度營(yíng)收及增速(億元)

數(shù)據(jù)來源:公開資料整理

酒店板塊前三季度歸母凈利潤(rùn)及增速(億元)

數(shù)據(jù)來源:公開資料整理

酒店板塊前三季度毛利率與凈利率情況

數(shù)據(jù)來源:公開資料整理

酒店板塊前三季度三項(xiàng)費(fèi)用率情況

數(shù)據(jù)來源:公開資料整理

首旅酒店:酒店經(jīng)營(yíng)增速放緩,輕資產(chǎn)擴(kuò)張有序推進(jìn)

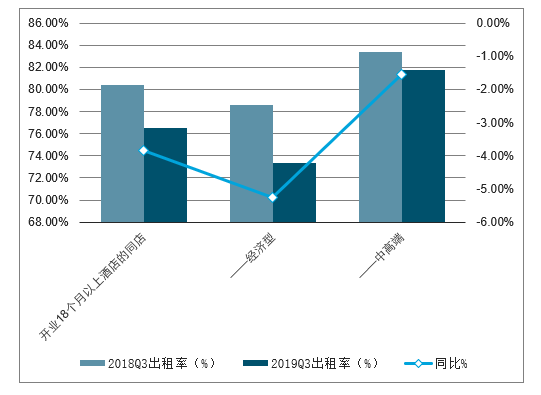

首旅如家Q3開業(yè)滿18個(gè)月的成熟酒店同店入住率/平均房?jī)r(jià)/RevPAR分別增長(zhǎng)-3.1pct/-2.6%/-6.1%,較如家Q2口徑(-2.1pct/-1.1%/-3.6%)再次下滑,Q3經(jīng)濟(jì)消費(fèi)放緩,商旅需求持續(xù)較弱。分檔次來看,經(jīng)濟(jì)型Q3同店RevPAR下降6.5%,中高端Q3同店RevPAR下降5.2%,入住率和房?jī)r(jià)雙雙下滑。

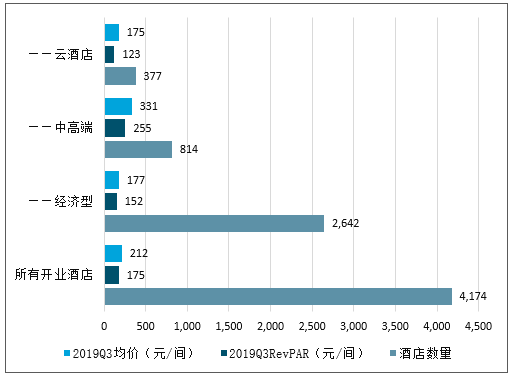

2019年Q3首旅如家所有開業(yè)酒店RevPAR均價(jià)及酒店數(shù)量情況

數(shù)據(jù)來源:公開資料整理

2019年Q3首旅如家所有開業(yè)酒店出租率情況

數(shù)據(jù)來源:公開資料整理

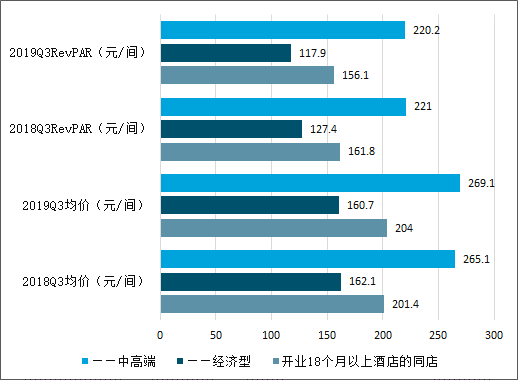

2019年Q3首旅如家開業(yè)18個(gè)月以上酒店RevPAR均價(jià)及酒店數(shù)量情況

數(shù)據(jù)來源:公開資料整理

2019年Q3首旅如家開業(yè)18個(gè)月以上酒店出租率情況

數(shù)據(jù)來源:公開資料整理

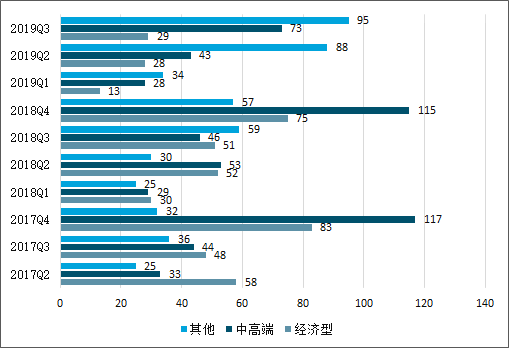

Q3開店提速,整體向中檔和加盟方向發(fā)展。Q3公司新開酒店197家(7家中高端直營(yíng),190家加盟),開業(yè)數(shù)同比增加41家,其中經(jīng)濟(jì)型開業(yè)29家,中高端73家,云酒店54家,其他類別41家。截止2019年9月末,公司已簽約未開業(yè)和正在簽約店有663家,較6月末減少26家。

2017-2019年第三季度首旅酒店單季開業(yè)酒店數(shù)量(家)

數(shù)據(jù)來源:公開資料整理

首旅加盟收入持續(xù)增長(zhǎng),費(fèi)用縮減業(yè)績(jī)穩(wěn)增。Q3公司酒店業(yè)務(wù)收入21.6/下降5.3%,其中直營(yíng)店收入17.4億元/下降8.2%,主要因關(guān)店和改造;加盟費(fèi)收入4.2億元/增長(zhǎng)8.7%,由于加盟店數(shù)量達(dá)到3314家,較2018年同期增長(zhǎng)13.6%。Q3酒店業(yè)務(wù)實(shí)現(xiàn)利潤(rùn)總額4.6億元/下降24.3%,主要是同期出售燕京飯店取得投資收益,剔除非經(jīng)常因素預(yù)計(jì)酒店業(yè)務(wù)業(yè)績(jī)平穩(wěn)。

首旅酒店分業(yè)務(wù)收入及增速(單位:億元)

數(shù)據(jù)來源:公開資料整理

錦江酒店:門店有序擴(kuò)張,中高端、加盟占比不斷提升

錦江前三季度開業(yè)滿18個(gè)月的成熟酒店同店入住率/平均房?jī)r(jià)/RevPAR同比增長(zhǎng)-3.8pct/1.3%/-3.6%,其中H1為-4.2pct/1.6%/-3.9%,Q3相比上半年入住率跌幅收窄,房?jī)r(jià)漲幅回落,RevPAR表現(xiàn)稍好于上半年。

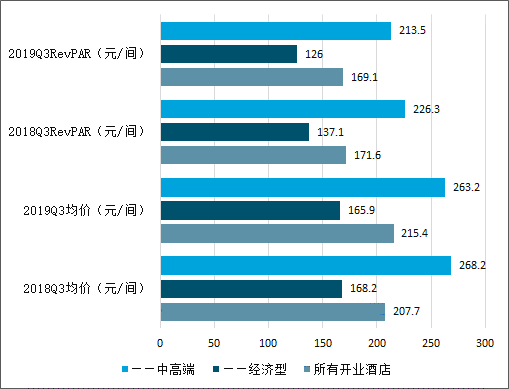

2019年Q3錦江國(guó)內(nèi)所有開業(yè)酒店均價(jià)、RevPAR情況

數(shù)據(jù)來源:公開資料整理

2019年Q3錦江國(guó)內(nèi)所有開業(yè)酒店出租率情況

數(shù)據(jù)來源:公開資料整理

2019年Q3錦江國(guó)內(nèi)開業(yè)18個(gè)月以上酒店的同店均價(jià)、RevPAR情況

數(shù)據(jù)來源:公開資料整理

2019年Q3錦江國(guó)內(nèi)開業(yè)18個(gè)月以上酒店的同店出租率情況

數(shù)據(jù)來源:公開資料整理

錦江完成全年開業(yè)計(jì)劃,中檔客房數(shù)占比48%。前三季度公司開業(yè)酒店1107家,超額完成全年開業(yè)900家的計(jì)劃,關(guān)店389家,凈開業(yè)酒店718家。截止2019年9月末,公司已開業(yè)酒店8161家,已開業(yè)客房間數(shù)81萬間,其中中檔占比47.9%,公司已簽約待開業(yè)酒店高達(dá)4229家,確保未來三年擴(kuò)張速度。

鉑濤維也納表現(xiàn)亮眼,業(yè)績(jī)?cè)鲩L(zhǎng)超預(yù)期。Q3公司收入增長(zhǎng)3.0%,歸屬凈利潤(rùn)增長(zhǎng)下降17.1%,主要是鉑濤所持藝龍股份Q3市值下滑,導(dǎo)致大量公允價(jià)值變動(dòng)虧損,扣非后歸屬凈利潤(rùn)增長(zhǎng)22.1%,主要是:1)鉑濤和維也納收入利潤(rùn)較同期大幅提升;2)餐飲部分利潤(rùn)有所增加;3)銷售財(cái)務(wù)費(fèi)用減少。

錦江股份凈利潤(rùn)拆分(單位:百萬元)

- | 2018H1 | 2019H1 | yoy | 2018Q3 | 2019Q3 | yoy | 2018Q1-3 | 2019Q1-3 | yoy |

錦江分部 | 113 | 97 | -14% | 87 | 72 | -17% | 200 | 170 | -15% |

鉑濤集團(tuán) | 133 | 290 | 118% | 186 | 63 | -66% | 319 | 354 | 11% |

維也納集團(tuán) | 109 | 145 | 33% | 62 | 109 | 75% | 171 | 254 | 49% |

國(guó)內(nèi)酒店分部 | 355 | 533 | 50% | 335 | 244 | -27% | 690 | 777 | 13% |

盧浮集團(tuán) | 80 | 62 | -22% | 105 | 112 | 7% | 184 | 174 | -6% |

食品餐飲及其他(倒推) | 138 | 55 | -60% | -24 | 10 | 143% | 114 | 65 | 4% |

凈利潤(rùn)合計(jì) | 573 | 650 | 14% | 416 | 367 | -12% | 988 | 1017 | 2.9% |

少數(shù)股東損益 | 69 | 82 | 19% | 47 | 61 | 30% | 116 | 143 | 23.5% |

歸母凈利潤(rùn) | 503 | 568 | 13% | 369 | 306 | -17% | 872 | 873 | 0.2% |

非經(jīng)常性損益 | 188 | 210 | 12% | 7 | -136 | -2073% | 195 | 74 | -62.2% |

扣非后歸母凈利潤(rùn) | 316 | 358 | 13% | 362 | 442 | 22% | 677 | 800 | 18.1% |

數(shù)據(jù)來源:公開資料整理

3、景區(qū)——2019Q3國(guó)內(nèi)游增長(zhǎng)平穩(wěn),各景區(qū)表現(xiàn)分化,自然景區(qū)受門票降價(jià)影響業(yè)績(jī)承壓,人工景區(qū)受促進(jìn)消費(fèi)政策

2019Q3國(guó)內(nèi)游增長(zhǎng)平穩(wěn),各景區(qū)表現(xiàn)分化,其中麗江、張家界、桂林景區(qū)客流增長(zhǎng)較快,麗江旅游索道降價(jià)業(yè)績(jī)下滑;烏鎮(zhèn)、古北水鎮(zhèn)等景區(qū)客流改善,業(yè)績(jī)?cè)鏊俜磸棧稽S山因費(fèi)用率提升,業(yè)績(jī)同比下滑。

Q3千古情主業(yè)超預(yù)期,六間房表現(xiàn)平穩(wěn)。Q3公司旅游主業(yè)收入增長(zhǎng)20%,扣非業(yè)績(jī)?cè)鲩L(zhǎng)24%,較上半年(+16.4%)明顯提速。其中杭州本部暑期營(yíng)銷出色,收入業(yè)績(jī)?cè)鏊佥^上半年小幅提升,保持個(gè)位數(shù)增長(zhǎng);三亞項(xiàng)目略微下滑;麗江項(xiàng)目Q3延續(xù)前期增勢(shì),預(yù)計(jì)收入增長(zhǎng)30%+,業(yè)績(jī)?cè)鲩L(zhǎng)60%左右;桂林項(xiàng)目表現(xiàn)超預(yù)期,預(yù)計(jì)業(yè)績(jī)較上半年翻番;輕資產(chǎn)方面,公司9月底預(yù)收款項(xiàng)比6月底減少約3000萬元。此外,重組后的花房集團(tuán)各項(xiàng)業(yè)務(wù)保持穩(wěn)中向好態(tài)勢(shì),Q3貢獻(xiàn)歸母凈利潤(rùn)2260萬元。

剔除六間房與密境和風(fēng)重組的(宋城主業(yè))備考利潤(rùn)表(景區(qū))

單位:億元 | 2019H1 | yoy | 2019Q3 | yoy | 2019Q1-Q3 | yoy |

營(yíng)業(yè)收入 | 10.34 | 16.0% | 7.89 | 19.7% | 18.23 | 17.6% |

利潤(rùn)總額 | 6.80 | 13.9% | 5.68 | 21.4% | 12.49 | 17.2 |

歸母凈利潤(rùn) | 5.45 | 13.3% | 4.62 | 24.1% | 10.07 | 18.0% |

扣非歸母凈利潤(rùn) | 5.30 | 16.4% | 4.55 | 24.1% | 9.85 | 19.9 |

數(shù)據(jù)來源:公開資料整理

烏鎮(zhèn)客流反彈,業(yè)績(jī)小幅提升。Q3烏鎮(zhèn)接待游客285萬人次/增長(zhǎng)5.7%,增速快于上半年(+1.63%),Q3客單價(jià)為181元/下降6.24%,主要是去年9月20日起,烏鎮(zhèn)東西柵門票各下降10元,Q3實(shí)現(xiàn)收入5.15億元/下降0.9%,實(shí)現(xiàn)凈利潤(rùn)1.48億元/增長(zhǎng)2.51%,利潤(rùn)率較同期提升1個(gè)百分點(diǎn)。

2019三季度烏鎮(zhèn)公司財(cái)務(wù)數(shù)據(jù)和客流情況(景區(qū))

- | 2018Q1-Q3 | 2019Q1-Q3 | 同比增減(%) | 2018Q3 | 2019Q3 | 同比增減(%) |

客流量(萬人次) | 718.8 | 730.51 | 1.63% | 269.2 | 284.53 | 5.69% |

客單價(jià)(元) | 188.2 | 187.5 | -0.37% | 193.0 | 181.0 | -6.24% |

營(yíng)業(yè)收入(億元) | 13.53 | 13.7 | 1.26% | 5.20 | 5.15 | -0.90% |

凈利潤(rùn)(億元) | 6.16 | 6.2 | 0.65% | 1.44 | 1.48 | 2.51% |

凈利率 | 45.53% | 45.26% | -0.27% | 27.78% | 28.74% | 0.9 |

數(shù)據(jù)來源:公開資料整理

古北水鎮(zhèn)客流降幅收窄,客單價(jià)保持增長(zhǎng)。前三季度古北水鎮(zhèn)接待游客191.35萬人次/下降6.75%,受北京地區(qū)大型活動(dòng)、競(jìng)爭(zhēng)壓力加劇影響,其中Q3接待90.65萬人次/下降4.38%,Q3單季度環(huán)比改善。Q3古北水鎮(zhèn)客單價(jià)為362元/增長(zhǎng)2.4%,主要是營(yíng)收轉(zhuǎn)化率提升。綜合影響下,Q3古北水鎮(zhèn)實(shí)現(xiàn)營(yíng)業(yè)收入3.28億元/下降2.1%。

2019三季度古北水鎮(zhèn)公司財(cái)務(wù)數(shù)據(jù)和客流情況(景區(qū))

- | 2018Q1-Q3 | 2019Q1-Q3 | 同比增減(%) | 2018Q3 | 2019Q3 | 同比增減(%) |

客流量(萬人次) | 205.2 | 191.35 | -6.75% | 94.8 | 90.65 | -4.38% |

客單價(jià)(元) | 386.0 | 390.9 | 1.28% | 353.4 | 361.8 | 2.39% |

營(yíng)業(yè)收入(億元) | 7.92 | 7.48 | -5.56% | 3.35 | 3.28 | -2.09 |

數(shù)據(jù)來源:公開資料整理

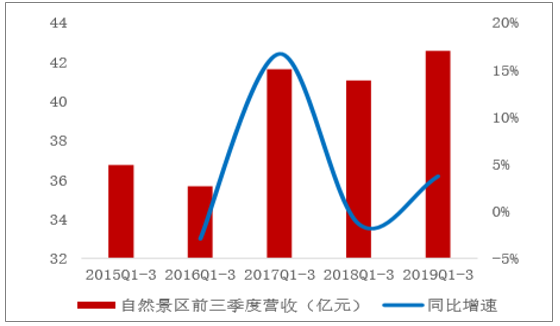

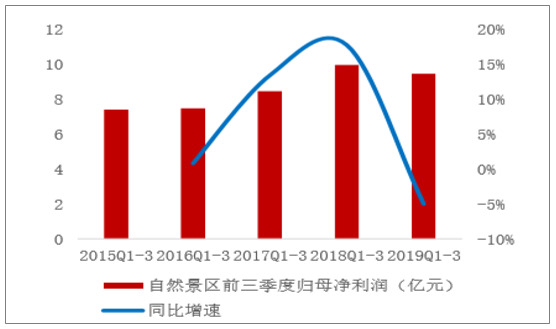

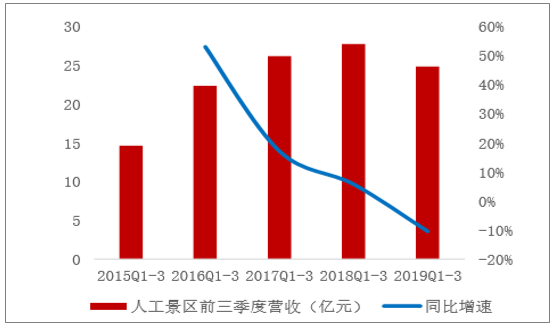

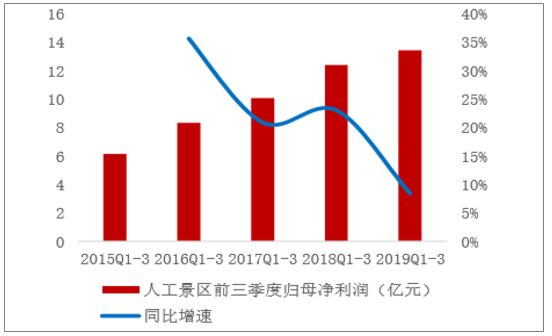

業(yè)績(jī)上行自然景區(qū)2019Q1-3實(shí)現(xiàn)營(yíng)收42.57億元(+3.70%),歸母凈利潤(rùn)9.46億元(-5.02%);休閑景區(qū)2019Q1-3實(shí)現(xiàn)營(yíng)收24.82億元(-10.43%),歸母凈利潤(rùn)13.43億元(+8.39%),營(yíng)收下降主要系宋城演藝六間房網(wǎng)絡(luò)直播平臺(tái)出表所致。在發(fā)改委指導(dǎo)自然景區(qū)門票降價(jià)、國(guó)務(wù)院辦公廳印發(fā)《關(guān)于加快發(fā)展流通促進(jìn)商業(yè)消費(fèi)的意見》政策指引等背景下,更加推薦復(fù)制能力較強(qiáng)、景區(qū)承載容量大、消費(fèi)形式多元的人工景區(qū)。

2019Q1-3自然景區(qū)實(shí)現(xiàn)毛利率50.35%(+0.30pct),凈利率22.61%(-2.28pct),期間整體費(fèi)用率20.46%

(-0.72pct);人工景區(qū)實(shí)現(xiàn)毛利率72.67%(+2.23pct),凈利率55.18%(+10.81pct),期間整體費(fèi)用率13.55%

(-3.05pct)。兩類景區(qū)相比較人工景區(qū)實(shí)現(xiàn)了高毛利率、高凈利率、低費(fèi)用率,主要系板塊內(nèi)復(fù)制能力較強(qiáng)

的宋城演藝帶動(dòng)業(yè)績(jī)提升。

自然景區(qū)前三季度營(yíng)收及增速(億元)

數(shù)據(jù)來源:公開資料整理

自然景區(qū)前三季度歸母凈利潤(rùn)及增速(億元)

數(shù)據(jù)來源:公開資料整理

自然景區(qū)前三季度毛利率與凈利率情況

數(shù)據(jù)來源:公開資料整理

自然景區(qū)前三季度三項(xiàng)費(fèi)用率情況

數(shù)據(jù)來源:公開資料整理

休閑景區(qū)前三季度營(yíng)收及增速(億元)

數(shù)據(jù)來源:公開資料整理

休閑景區(qū)前三季度歸母凈利潤(rùn)及增速(億元)

數(shù)據(jù)來源:公開資料整理

休閑景區(qū)前三季度毛利率與凈利率情況

數(shù)據(jù)來源:公開資料整理

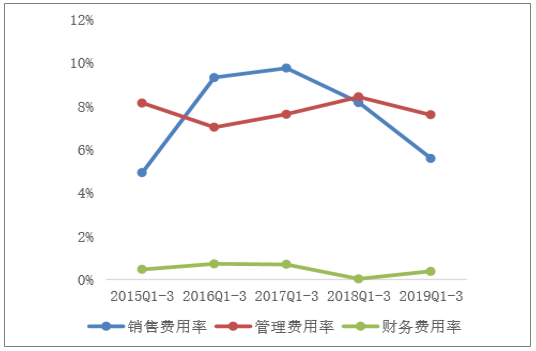

休閑景區(qū)前三季度三項(xiàng)費(fèi)用率情況

數(shù)據(jù)來源:公開資料整理

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國(guó)骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購(gòu)總量、采購(gòu)金額、獲批企業(yè)、競(jìng)爭(zhēng)格局及未來競(jìng)爭(zhēng)趨勢(shì)分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國(guó)物聯(lián)網(wǎng)行業(yè)概念、市場(chǎng)規(guī)模、企業(yè)競(jìng)爭(zhēng)格局分析:中國(guó)物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動(dòng)“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國(guó)汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國(guó)汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國(guó)彩鋼板行業(yè)發(fā)展歷程、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及趨勢(shì)研判:彩鋼板市場(chǎng)規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動(dòng)增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)