一、中國國防預算支出統計情況

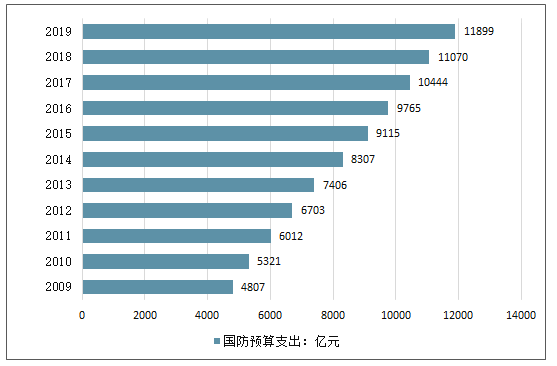

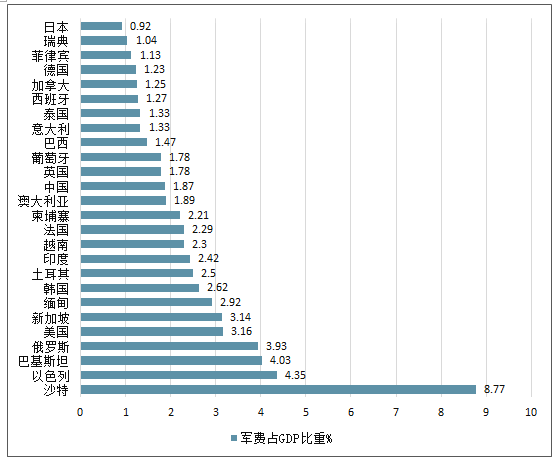

我國國防預算2015年之前連續五年保持兩位數增長,隨著GDP增速的下滑,2016-2018年國防預算增速分別為7.6%、7.0%和8.1%,增速換擋但仍保持穩定,2019年預算增長7.5%,總數達到11900億元。2019年7月24日,國防部發布了《新時代的中國國防》白皮書,首次將國防費用位居世界前列的國家進行國際比較,并指出中國國防費用無論是占國內生產總值和國家財政支出的比重,還是國民人均和軍人人均數額,都處于較低水平,2017年中國國防費用占國內生產總值的平均比重在國防費位居世界前列的國家中排在第六位,是聯合國安理會常任理事國中最低的。2018年美國和俄羅斯軍費分別占GDP的3.16%和3.93%,而中國軍費僅占GDP的1.87%。因此預計未來軍費增速仍將長期保持高于GDP的增速,未來有較大的增長空間。

2009-2019年中國國防預算支出統計情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國軍工信息化行業市場供需預測及投資戰略研究報告》

2018年我國軍費占GDP比重與世界主要國家比較

數據來源:公開資料整理

二、軍工行業基本面逐步改善,航空子行業持續向好

(一)國防軍工行業基本面改善明顯

2019Q3國防軍工行業基本面持續改善,延續了自2018年以來的增長趨勢,且呈進一步提速的態勢。“十三五”后兩年,五年軍品周期進入收尾階段。在國防軍費支出穩步增長的大背景下,隨著新型裝備進入批產階段,原有型號更新換代提速,軍品定價機制改革等逐步落地實施,主機廠及中下游供應商將進入收入及盈利能力同步提升的黃金時期,行業基本面有望迎來進一步加速改善。

軍工行業2019前三季度業績改善明顯,凈利潤增速全行業排名第3。從整體來看,前三季度國防軍工行業總體營收和歸母凈利潤均實現同比增長,其中,營收同比增長3.49%,歸母凈利潤同比增長28.72%,歸母凈利潤增速遠高于營收增速。在28個申萬一級子行業中,國防軍工行業2019Q3歸母凈利潤同比增長率排名第3,且遠高于滬深300整體10.85%的水平。

軍工行業2019年前三季度業績增長較快,主要是此前軍改影響基本消除從而帶來行業恢復性增長,并且,隨著“十三五”進入最后兩年,2019年作為關鍵之年,行業訂單加速釋放。

軍工行業2019Q3凈利潤增速全行業排名第3

SW行業 | 2017年同比增長率 | SW行業 | 2018年同比增長率 | SW行業 | 2019Q3同比增長率 | |||

收入 | 歸母凈利潤 | 收入 | 歸母凈利潤 | 收入 | 歸母凈利潤 | |||

采掘 | 27.50% | 722.20% | 建筑材料 | 26.10% | 61.49% | 非銀金融 | 15.88% | 73.01% |

鋼鐵 | 33.89% | 398.41% | 采掘 | 14.53% | 44.44% | 農林牧漁 | 11.22% | 69.66% |

有色金屬 | 16.20% | 131.23% | 鋼鐵 | 12.58% | 33.27% | 國防軍工 | 3.49% | 28.72% |

機械設備 | 21.32% | 112.77% | 綜合 | 9.30% | 26.35% | 計算機 | 8.42% | 25.59% |

建筑材料 | 33.49% | 76.22% | 食品飲料 | 13.48% | 26.21% | 食品飲料 | 13.67% | 19.65% |

輕工制造 | 23.92% | 40.95% | 化工 | 19.15% | 19.49% | 建筑材料 | 20.49% | 17.64% |

交通運輸 | 45.61% | 40.04% | 商業貿易 | 7.43% | 17.91% | 商業貿易 | 5.00% | 15.45% |

化工 | 24.47% | 36.78% | 房地產 | 18.91% | 10.65% | 公用事業 | 8.59% | 15.14% |

休閑服務 | 16.15% | 34.99% | 滬深300 | 12.57% | 6.49% | 機械設備 | 8.95% | 13.92% |

商業貿易 | 20.19% | 33.18% | 休閑服務 | 22.28% | 6.40% | 房地產 | 20.34% | 12.70% |

家用電器 | 29.34% | 31.79% | 銀行 | 8.26% | 5.57% | 家用電器 | 5.01% | 12.62% |

國防軍工 | -0.82% | 31.29% | 建筑裝飾 | 10.06% | 5.51% | 滬深300 | 10.83% | 10.85% |

食品飲料 | 15.46% | 29.91% | 公用事業 | 10.84% | 2.37% | 交通運輸 | 8.52% | 8.96% |

房地產 | 6.79% | 27.95% | 國防軍工 | 5.07% | -9.10% | 電氣設備 | 8.53% | 8.22% |

電氣設備 | 11.05% | 23.27% | 醫藥生物 | 19.99% | -10.07% | 休閑服務 | 1.95% | 7.19% |

非銀金融 | 18.74% | 21.97% | 家用電器 | 12.72% | -10.26% | 銀行 | 11.85% | 7.14% |

醫藥生物 | 15.75% | 19.22% | 交通運輸 | 14.58% | -15.20% | 建筑裝飾 | 15.75% | 6.07% |

建筑裝飾 | 8.80% | 17.52% | 非銀金融 | 2.58% | -17.16% | 醫藥生物 | 14.81% | 4.93% |

滬深300 | 14.74% | 14.29% | 電子 | 14.88% | -22.12% | 電子 | 7.34% | 2.77% |

電子 | 35.67% | 10.44% | 汽車 | 2.17% | -24.52% | 采掘 | 5.84% | -2.86% |

通信 | 9.11% | 8.71% | 機械設備 | 15.59% | -30.26% | 綜合 | -1.25% | -13.84% |

銀行 | 2.67% | 4.82% | 紡織服裝 | 6.86% | -35.19% | 輕工制造 | -0.84% | -16.15% |

汽車 | 16.28% | 4.58% | 輕工制造 | 11.22% | -41.00% | 紡織服裝 | -1.76% | -19.34% |

計算機 | 6.61% | -1.04% | 農林牧漁 | 8.87% | -46.29% | 化工 | 5.62% | -21.92% |

紡織服裝 | 14.97% | -3.79% | 有色金屬 | 8.53% | -46.94% | 有色金屬 | 10.43% | -28.32% |

綜合 | 26.61% | -7.46% | 電氣設備 | 8.99% | -48.67% | 汽車 | -6.51% | -30.26% |

公用事業 | 15.72% | -21.87% | 計算機 | 16.63% | -52.61% | 傳媒 | 1.93% | -41.96% |

傳媒 | 14.19% | -27.61% | 通信 | 4.97% | -66.55% | 鋼鐵 | 1.60% | -45.59% |

農林牧漁 | 11.51% | -30.84% | 傳媒 | 11.20% | -167.01% | 通信 | -0.66% | -60.50% |

采掘 | 27.50% | 722.20% | 建筑材料 | 26.10% | 61.49% | 非銀金融 | 15.88% | 73.01% |

數據來源:公開資料整理

(二)子行業業績出現分化,航空子行業業績持續向好

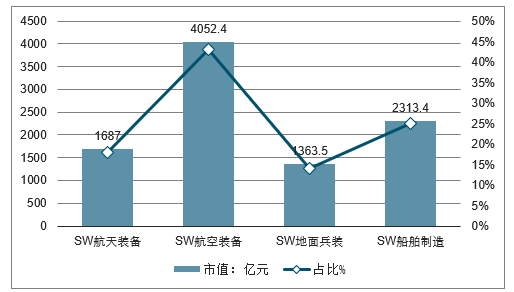

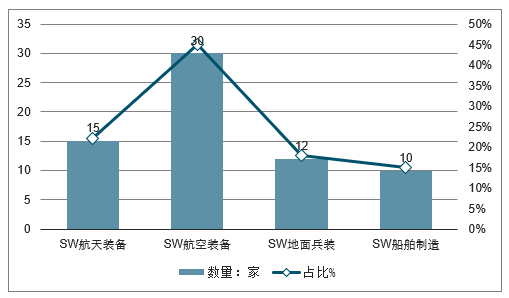

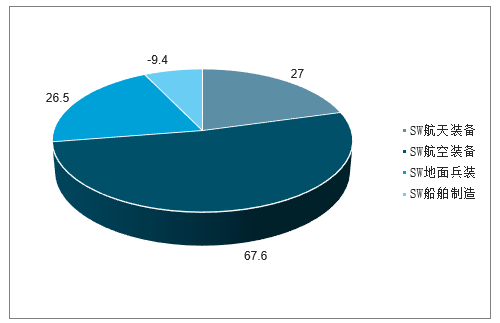

從細分子行業來看,軍工行業下游應用領域較為細分,四大子行業之間差距較大,對行業整體數據會產生一定的扭曲。具體來看,以常用的SW軍工指數為例,行業成分股67家,其中航空裝備子行業中有上市公司30家,占到了總數的45%。航天裝備、地面兵裝與船舶制造子行業中各有成分股15、12、10家。從市值權重來看,SW軍工行業總市值9416億,其中航空裝備子行業總市值達到4052億,占到行業市值權重的43%,但是子行業中公司數量最少的船舶制造子行業總市值達到2313億,占到行業市值權重的25%。航天裝備與地面兵裝子行業分別以1687億與1363億的總市值占到市值權重的18%與14%。但是從利潤貢獻來看,市值占比較高的船舶制造子行業受民船行業低迷影響,子行業凈利潤之和為負的9.4億,對軍工行業凈利潤影響為負的8.42%。而航空裝備子行業億67.6億的凈利潤,貢獻了行業利潤總和的60.52%份額,是行業主要的利潤來源。而航天裝備子行業中市值與利潤占比較高的中國衛通、中國衛星主營業務以民品為主。因此,航空裝備子行業的數據更能反映行業基本面的本質。

軍工子行業市值占比

數據來源:公開資料整理

軍工子行業數量占比

數據來源:公開資料整理

軍工子行業利潤占比

數據來源:公開資料整理

SW軍工成分股分析(單位:億)

SW航天裝備 | SW航空裝備 | SW地面兵裝 | SW船舶制造 | ||||||||

公司簡稱 | 總市值 | 凈利潤 | 公司簡稱 | 總市值 | 凈利潤 | 公司簡稱 | 總市值 | 凈利潤 | 公司簡稱 | 總市值 | 凈利潤 |

中國衛通 | 415.60 | 4.2 | 航發動力 | 47670.00% | 1060.00% | 海格通信 | 218.1 | 4.3 | 中國重工 | 1,224.10 | 6.7 |

中國衛星 | 248.80 | 4.2 | 中航光電 | 42000% | 950.00% | 內蒙一機 | 178.8 | 5.3 | 中國動力 | 359 | 13.5 |

景嘉微 | 163.70 | 1.4 | 中航飛機 | 41720.00% | 560.00% | 航天發展 | 160.2 | 4.5 | 中國船舶 | 282.8 | 4.9 |

航天電子 | 161.30 | 4.6 | 中航沈飛 | 41100% | 740.00% | 北方導航 | 119.3 | 0.5 | 中船防務 | 159.1 | -18.7 |

航天電器 | 108.90 | 3.6 | 中直股份 | 26570.00% | zz5.1 | 中國海防 | 106.6 | 0.7 | 中船科技 | 101.2 | 0.7 |

北斗星通 | 105.00 | 1.1 | 中航電子 | 24760% | 480.00% | 中兵紅箭 | 105 | 3.5 | 亞星錨鏈 | 54.8 | -0.1 |

耐威科技 | 91 | 0.9 | 中航機電 | 243.9 | 8.4 | 中國應急 | 98.7 | 2.2 | 海蘭信 | 47.7 | 1.1 |

鋼研高納 | 73.6 | 1.1 | 三角防務 | 161.8 | 1.5 | 國睿科技 | 90.9 | 0.4 | 瑞特股份 | 30.5 | 1.1 |

亞光科技 | 73.4 | 1.6 | 航發控制 | 158.6 | 2.6 | 長城軍工 | 84.5 | 1 | 天海防務 | 29 | -18.8 |

航天動力 | 58.6 | 0.2 | 中航高科 | 130.7 | 3 | 四創電子 | 73.2 | 2.6 | 江龍船艇 | 25.3 | 0.3 |

振芯科技 | 49.5 | 0.2 | 航天彩虹 | 99.1 | 2.4 | 上海瀚訊 | 73 | 1 | - | - | - |

天奧電子 | 44.8 | 1 | 洪都航空 | 97.2 | 1.5 | 光電股份 | 55.3 | 0.6 | - | - | - |

航天通信 | 36.8 | 2.1 | 海特高新 | 87.6 | 0.6 | - | - | - | - | - | - |

星網宇達 | 32.7 | 0.2 | 煉石航空 | 77.7 | 0.2 | - | - | - | - | - | - |

新余國科 | 23.4 | 0.7 | *ST集成 | 77.1 | -2 | - | - | - | - | - | - |

- | - | - | 中航重機 | 70.1 | 3.3 | - | - | - | - | - | - |

- | - | - | 新研股份 | 62 | 3 | - | - | - | - | - | - |

- | - | - | 長鷹信質 | 58.9 | 2.6 | - | - | - | - | - | - |

- | - | - | 雷科防務 | 57.5 | 1.4 | - | - | - | - | - | - |

- | - | - | 華訊方舟 | 49.8 | -4.9 | - | - | - | - | - | - |

- | - | - | 天和防務 | 48.3 | -1.7 | - | - | - | - | - | - |

- | - | - | 航發科技 | 48.3 | -3 | - | - | - | - | - | - |

- | - | - | 新興裝備 | 45.6 | 1.4 | - | - | - | - | - | - |

- | - | - | 新光光電 | 42.9 | 0.7 | - | - | - | - | - | - |

- | - | - | 烽火電子 | 38.9 | 0.9 | - | - | - | - | - | - |

- | - | - | 航新科技 | 38.4 | 0.5 | - | - | - | - | - | - |

- | - | - | 博云新材 | 31.3 | 0.3 | - | - | - | - | - | - |

- | - | - | 安達維爾 | 30.7 | 0.6 | - | - | - | - | - | - |

- | - | - | 愛樂達 | 29.1 | 0.7 | - | - | - | - | - | - |

- | - | - | 晨曦航空 | 28.4 | 0.6 | - | - | - | - | - | - |

合計 | 1,687.00 | 27 | 合計 | 4,052.40 | 67.6 | 合計 | 1,363.50 | 26.5 | 合計 | 2,313.40 | -9.4 |

數據來源:公開資料整理

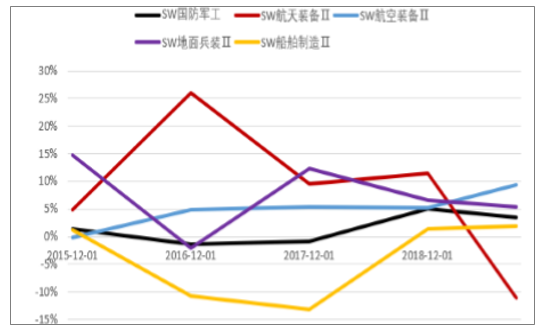

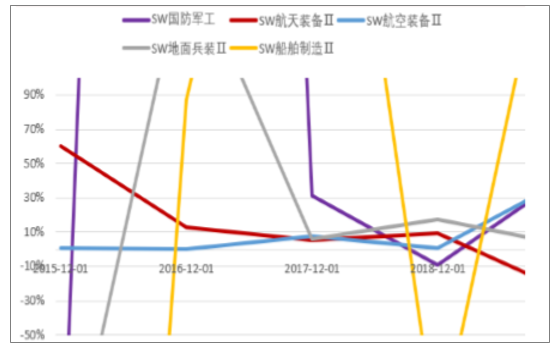

從子行業數據來看,航空產業鏈業績支持改善,而其他子行業波動較大。回顧近5年的行業業績走勢,軍工行業自18年起逐步走出軍改影響,基本面逐步改善,航天裝備、地面兵裝與船舶制造子行業受采購周期與民品波動影響,業績增速波動較大,航空裝備子行業是唯一一個收入、利潤基本持續保持正增長,且增速不斷提升的子行業,這也反映了航空產業鏈良好的景氣度。

軍工子行業收入增速

數據來源:公開資料整理

軍工子行業利潤增速

數據來源:公開資料整理

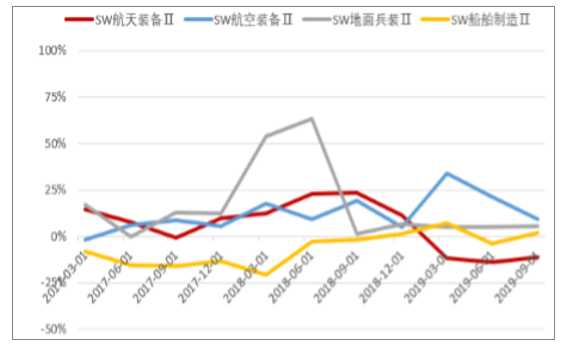

從季度數據來看,行業18年各季度收入利潤波動較大,主要是因為以航空工業集團為代表的軍工集團開始推進均衡生產,而此前軍工行業一般前三個季度收入占比較低,因此導致各季度間增速波動較大。

據航空工業集團官方新聞報道,航空工業沈飛、西飛、陜飛、導彈院等成員單位均于2018年已經實現均衡生產目標。2019年,除了中航沈飛受均衡生產影響導致前幾個季度收入利潤增加較快外,大多數企業季度間收入波動基本保持平穩。從19年前三個季度的情況來看,除了船舶制造行業因為民船業務虧損較多導致業績波動較大以為,行業整體保持了較為一致的上漲趨勢。前三季度的穩定增長基本反映了行業持續改善的基本面,其中以航空裝備子行業的景氣度最高。

軍工行業收入增速穩定增長

數據來源:公開資料整理

軍工行業利潤增速持續向好

數據來源:公開資料整理

航空產業鏈重點公司業績均有較大改善。受益于下游航空產品生產交付增加、均衡生產持續推進等因素,在多家行業代表性上市公司的三季報中,航空產業鏈上中下游整體保持了較好的增長態勢。如上游零部件如中航光電營業收入和凈利潤同比分別增長19.34%和19.22%;材料類如中航高科營業收入和凈利潤同比分別增長6.12%和45.66%、光威復材營業收入和凈利潤同比分別增長35.05%和43.00%;中游分系統公司中航機電、中航電子凈利潤同比分別增長12.59%和7.67%;下游主機廠如中航沈飛營收同比增長37.07%,歸母凈利潤同比增長98.37%;中直股份營收同比增長28.63%,歸母凈利潤同比增長32.12%;中航飛機凈利潤同比增長47.61%。

(三)財務指標持續向好,印證行業增長趨勢

通過進一步分析公司報表變化,發現行業財務指標持續向好。在利潤表方面,行業毛利率穩步提升,并且隨著企業提質增效,以及收入規模提高,規模效應顯現等正面影響下,行業期間費用率保持下行,盈利能力有明顯改善。在資產負債表方面,反映行業訂單情況的預收賬款、預付賬款、存貨等指標同比、環比均有顯著提升,多家上市公司存貨創歷史新高。由于軍工企業多為以銷定產,存貨滯銷的情況非常少見,幾項指標的增長顯示出行業下游訂單旺盛,生產任務飽滿,預計隨著四季度進入產品交付確認的高峰期,行業業績將進一步釋放。

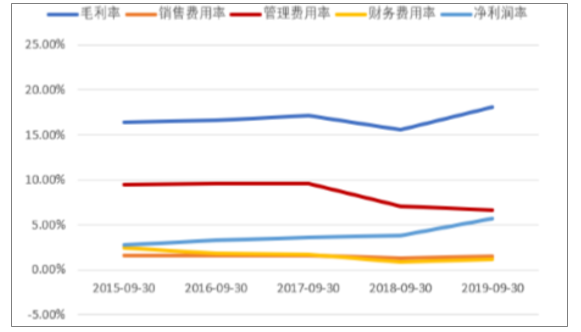

1、毛利率穩步提升,盈利能力改善明顯

從利潤表來看,行業盈利能力持續提升。一方面,行業毛利率近五年基本保持不斷提升的態勢,軍工行業作為典型的工業制造業,固定成本占比較大,隨著收入規模提升,規模效應顯現,毛利率預計會持續改善。另一方面,隨著以軍工央企為代表的行業龍頭落實提質增效戰略,經營效率不斷改善,期間費用率亦呈現逐步減少的趨勢(受會計政策調整的影響,研發費用從18年開始從管理費用中分開披露,導致管理費用率在18年大幅下降),行業凈利潤率水平得以穩步提升。

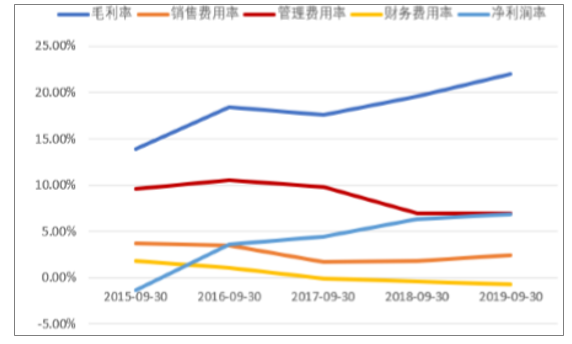

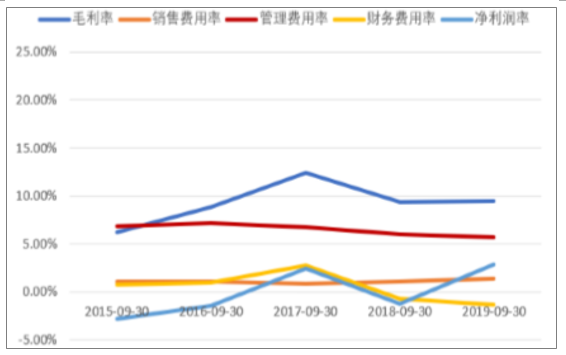

四個子行業中,船舶制造行業受民船業務拖累,盈利能力相對較差,航天裝備子行業盈利能力相對較高,但波動較大。而航空裝備與地面兵裝子行業的盈利能力持續向好。

而航空裝備子行業盈利能力較為穩定,也是行業盈利能力改善的重要推手。航空裝備子行業不但毛利率長期高于軍工行業整體水平,而且凈利潤率在過去五年間保持了不斷提升的趨勢,并有望延續。

軍工行業盈利能力逐步改善

數據來源:公開資料整理

航天裝備子行業盈利能力情況

數據來源:公開資料整理

航空裝備子行業盈利能力情況

數據來源:公開資料整理

地面兵裝子行業盈利能力情況

數據來源:公開資料整理

船舶制造子行業盈利能力情況

數據來源:公開資料整理

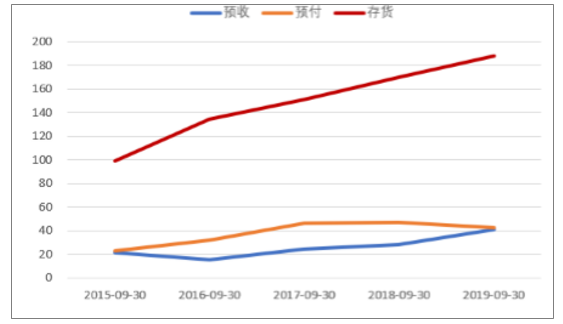

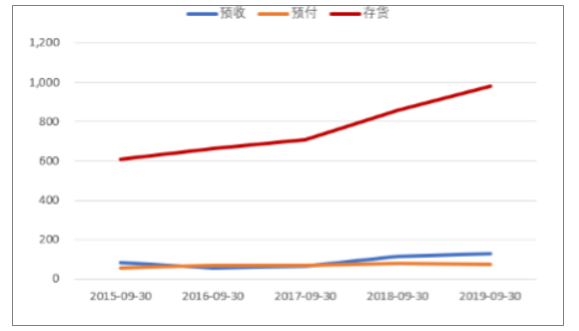

2、資產負債表科目變化預示生產任務飽滿

在資產負債表方面,由于軍工企業一般都是以銷定產,產品滯銷的情況在行業內較少發生,因此存貨及預收賬款、預付賬款的變化情況一定程度上可以作為行業業績的先導指標。

三項指標中,船舶制造子行業對預收賬款和預付賬款的影響較大,其次是航空裝備子行業。在存貨科目中航空裝備子行業占比最大。從子行業情況可以看出,民船行業在去產能去庫存下,存貨大幅減少,但其余子行業的預收賬款、預付賬款、存貨科目在18年開始出現明顯的上漲,19年上漲的趨勢進一步延續。截止到2019年三季度末,如中航沈飛、中航飛機、航發動力、中航機電等多家上市公司存貨創歷史新高。幾項指標的增長顯示出行業下游訂單旺盛,生產任務飽滿,預計隨著四季度進入產品交付確認的高峰期,行業業績將進一步釋放。

近三年來,軍工行業上半年業績增速同比不斷加速

數據來源:公開資料整理

航天裝備子行業資產負債表科目變化

數據來源:公開資料整理

航空裝備子行業資產負債表科目變化

數據來源:公開資料整理

地面兵裝子行業資產負債表科目變化

數據來源:公開資料整理

船舶制造子行業資產負債表科目變化

數據來源:公開資料整理

3、資本支出持續增加,短期現金流壓力增加

在現金流量表方面,軍工行業的回款一般集中在年底四季度,同時每個季度的回款不確定性相對較高,因此行業三季度現金流情況一般波動較大。以比較典型的航空裝備子行業為例,三季度的經營性現金流凈額波動較大,但是子行業的投資性現金流凈額一直呈現出支出加大的趨勢,這一定程度上反映了隨著新機型逐步進入批產階段,行業加大資本支出,提升生產能力。

但是由于行業上的上市公司加大采購備貨,導致了行業經營性現金流的暫時下滑,同時由于籌資活動的減少,可能會對上市公司的短期現金流情況增加壓力,但由于行業下游主要為軍方客戶,回款的確定性比較強,預計會有現金流的情況會在四季度出現明顯的改善。

三、2019年疊加國產化、更新換代,國防信息化企存在較大業績彈性

國防信息化企業受益于信息化建設、武器裝備更新換代和國產化進程。電子信息裝備是軍事作戰效能的“倍增器 ”,新一代武器裝備不斷定型列裝,信息化占比與國產化率不斷提高,且考慮到信息化系統更新換代速度較快(一代飛機,三代航電),勢必帶動相關信息化公司業績持續釋放。中長期來看,戰區互聯互通體系的建立或是信息化建設重中之重,將加大投入對指揮信息系統進行升級改造,打通聯合作戰計劃、戰場預警、態勢感知、數據資源、領航引導、電子對抗等數十條鏈路,實現“一網連三軍”。

美國出口管制愈加凸顯自主可控重要性。雖然國內較早推行自主可控與國產化要求,軍工芯片等基本可以自給自足,但少數高端元器件和材料仍未擺脫部分受制于人的局面。目前美國對中國技術封鎖愈加嚴苛,中期平臺型產品可能受到小幅度波及,以導彈整彈、雷達整機等為代表的雷達、通訊等系統的部分器件或來自海外國家,以前可通過軍民兩用渠道獲得,但技術封鎖可能導致關鍵元器件缺失或備貨不足,從而影響武器裝備的交付進程。

長期來看,中國正有意識的培養扶持國內企業,已實現自主可控和國產化的相關標的,或面臨較好的發展機遇,一方面國外產品禁運或提高國內廠商的市場份額,另一方面將愈加堅定國家繼續發展自主可控的決心,高端產品的自主可控仍有賴于相關企業通過加大投入、產業升級來實現技術、產品不斷的迭代。

國防信息化的市場空間和增速情況(億元)

數據來源:公開資料整理

息化企業過去兩年受軍改影響較大,19年存在較大業績彈性。信息化貫穿在各軍兵種的建設與武器裝備更新換代全過程,因此各軍兵種受反腐、編制到位、建設探索及最終戰斗力的形成等影響存在結構性差異,整體而言過去兩年軍工企業尤其是以信息化為代表的配套企業受軍改影響較大,軍改編制變化首先催生核心主戰裝備的需求變化,其后或將是打造聯合作戰指揮體系,實現戰區互聯互通等,信息化需求必不可少,或將面臨恢復性增長,18年中報亞光電子、華清瑞達、杰賽科技PCB板等軍用業務訂單均面臨三位數的增長。

信息化細分方向較多,涵蓋雷達、北斗導航、半導體、通信等細分方向,應自下而上選擇標的。其中:

1)軍用雷達市場面臨高速增長,預測國際預計2011-2020年中國雷達市場增速在14-16%,我國已從雷達制造大國邁入雷達研發強國,有源相控陣雷達已成為主流體制。但核心雷達資產仍主要集中在院所體內,上市標的以TR組件及配套的民企為主,且多為雙主業。

2)18年12月北斗三號系統基本建成開始提供全球服務,而18年軍用北斗終端業務因軍改影響尚未恢復,19年重點關注國防市場回暖,或面臨較大業績彈性,但恢復節奏易低于預期。關注振芯科技、海格通信、華力創通等。

3)軍工半導體方面,核心高端元器件仍受制于人,美國出口管制或促進國產化進程,軍工科研院所因先天優勢積累了不少核心關鍵技術,但資產注入存在不確定性,民企依托靈活的機制、通過轉型并購或引入核心技術團隊在某些網信細分領域具備核心技術優勢,比如DDS(振芯科技)、MEMS(耐威科技)、GPU(景嘉微)、GaN(海特高新)、紅外探測器(高德紅外)等,但整體估值較高。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)