一、中國連接器行業現狀分析

連接器是系統或整機電路單元之間電氣連接或信號傳輸必不可少的關鍵元器件。連接器是一種借助電信號或光信號和機械力量的作用使電路或光通道接通、斷開或轉換的功能元件,用作器件、組件、設備、系統之間的電信號或光信號連接,傳輸信號或電磁能量,并且保持系統與系統之間不發生信號失真和能量損失的變化。凡需光電信號連接的地方都要使用光電連接器,作為構成電路系統電氣連接必需的基礎元件之一,已廣泛應用于航空、航天、軍事裝備、通訊、計算機、汽車、工業、家用電器等領域,現已成為電子信息基礎產品的支柱產業之一。

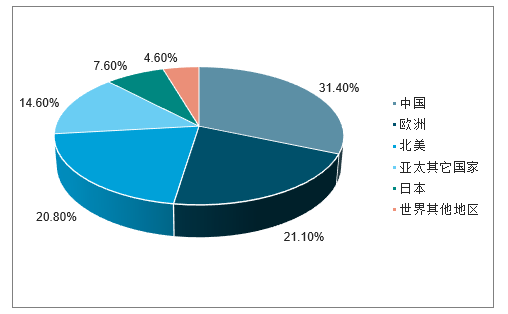

我國已成為最大的連接器市場,歐洲地區銷售增速最快。2018年中國地區連接器市場規模為209億美元,較上年同比增長9.42%,占據了全球31.4%的市場份額,是全球最大的連接器市場。另外,2018年連接器銷售增長最快的是歐洲地區,銷售額增加了18億美元,同比增長為14.7%。

2018年中國已成全球連接器最大市場

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國連接器行業市場調查及發展趨勢研究報告》

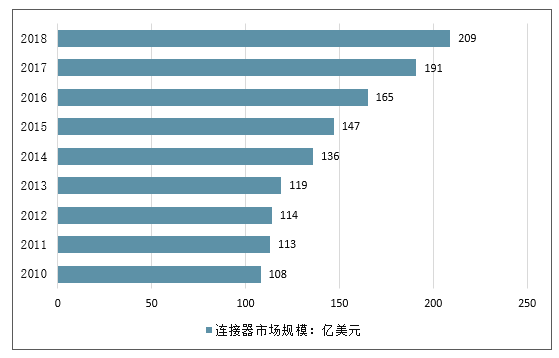

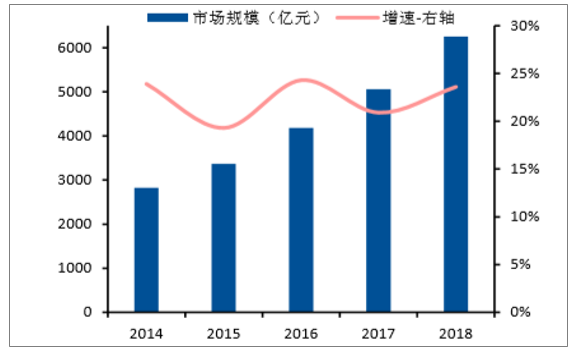

隨著信息化浪潮的不斷推進,我國信息化建設發展迅速且規模已躍居世界前列,在質量和技術上也取得了極大的進步,其中智能手機、通信設備、無人機等新興產業影響力較大。連接器作為實現信息化的基礎元器件,受益于信息化建設投入不斷擴大,2010年到2018年,我國連接器市場規模由108.33億美元增長到209億美元,年復合增長率8.56%,顯著高于全球同期4.8%的增速。

2018年中國連接器市場規模達209億美元

數據來源:公開資料整理

二、連接器下游市場需求空間預測

(一)軍用連接器:武器裝備必備元器件,市場集中度高且空間廣闊

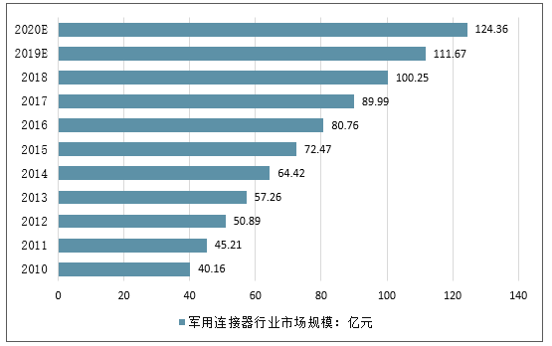

1、受益于國防信息化建設,軍用連接器市場空間廣闊國防信息化開支大幅提升,國內軍用連接器市場復合增長率達10.8%。軍用連接器是偵察機、導彈、智能炸彈等新式高性能武器裝備的必備元器件,主要應用于航空、航天、兵器、

船舶、電子等高技術領域。預計2025年中國國防信息化開支將增長至2513億元,占當年國防裝備費用的比例超過4成,國防信息化支出顯著提升。2010年我國軍用連接器市場規模僅40.16億元,預計到2020年國內軍用連接器的市場規模將達124億元,自2010年以來年復合增長率為10.8%。隨著軍隊信息化程度的不斷提高和軍隊現代化建設的加快,必將帶來大量新式裝備需求的增長,軍用連接器市場規模有望持續擴大。

我國軍用連接器市場復合增長率達10.8%

數據來源:公開資料整理

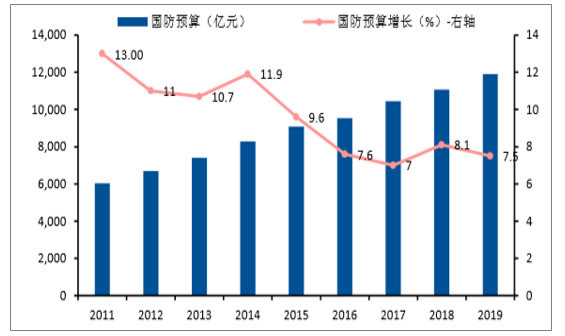

軍費穩定增長,裝備費占比提升。近年來,我國軍費預算增長穩定,增速保持在7.5%左右,自2017年以來連續三年軍費預算突破萬億。我國軍費的構成包括人員生活費、訓練維持費和裝備費。裝備費的占比持續提升,從2010年的33.2%提升至2017年的41.1%。隨著我國軍費穩定增長以及裝備費支出比例的提升,裝備采購力度有望加大,作為基礎元器件的軍用連接器需求也將隨之增長。

我國軍費增長穩定,近年來增速保持在7.5%左右

數據來源:公開資料整理

新式裝備有望快速進入批產階段,軍品連接器需求大幅提升。軍用連接器是武器裝備中必不可少的元器件,尤其是在信息化程度較高的裝備中,如新型戰機、艦船、火箭、雷達系統、導彈系統等。目前,我國新一代主戰裝備正逐漸進入批量生產階段,對于高可靠的軍用連接器需求迫切。隨著武器裝備信息化程度的不斷提升,軍用連接器的單價和需求量均有望增長,市場景氣提升值得期待。

國慶70周年閱兵中首次亮相的新型裝備

裝備 | 研制單位 | 評價 |

直-20 | 中航工業直升機設計研究所 | 標志著解放軍的國產裝備體系已經填補了10噸級通用直升機的技術空白,并且反映出解放軍陸軍“由陸地到天空”的思想轉變。 |

轟-6N | 中航工業西安飛機工業集團 | 轟-6N有望作為空軍的空基核武器載機,成為我軍建設可靠的戰略核反擊力量的重要一環。 |

15式輕坦 | 中國兵器工業北方車輛研究所 | 15式輕型坦克適應南方水網、高原山區等地形的作戰部署要求,采用一系列新技術,整體作戰能力躋身當今世界頂尖水平。 |

東風-17 | 航天科技集團 | 它是當今第一種高超聲速導彈,突防能力更強,命中精度更高,有效增強了火箭軍常規精確打擊能力。 |

長劍-100 | 航天科工三院 | 屬于超音速巡航導彈,精度高、射程遠、反應速度快,是長劍系列的最新型號。 |

東風-41 | 航天科技集團 | 是中國第四代戰略核武器的首次亮相,是我國現役導彈中射程最遠的型號,可以覆蓋全球戰略目標 |

數據來源:公開資料整理

軍品市場集中度相對較高,龍頭企業外延并購不斷。根據2018年中國電子元件百強企業排名,軍用連接器前五強中航光電、航天電器、陜西華達、四川華豐、航天電子的總收入達到105億元,其中連接器總收入約73億元,約占總體軍用連接器市場的73%,軍用領域市場集中度高。由于軍用產品國產替代的需要,相關企業研發投入的力度不斷加大,并且不斷通過并購相關企業提升公司市場競爭力,如中航光電自2013年起先后收購西安富士達、深圳翔通光電等企業;航天電器先后并購了蘇州華游、林泉電機。龍頭企業在不斷提升研發投入的同時,積極的外延并購也為公司持續提供增長動力。

國內主要軍用連接器供應商

公司 | 2018年公司連接器營收(億元) | 業務特點 |

中航光電 | 40.77 | 我國軍用連接器龍頭,技術水平世界領先,民品主要應用于通信及數據傳輸,軍品主要為航空、電子領域。 |

航天電器 | 16.50 | 航天科工旗下公司,產品主要應用于航天、交通運輸領域。 |

杭州航天電子 | 3.69 | 航天電子全資子公司,產品主要以航天軍用連接器為主。 |

四川華豐(國營第七九六廠) | 5.22 | 是我國第一家軍用連接器科研生產型企業,產品主要應用于軍工、通信、消費電子領域。 |

陜西華達(國營第八五三廠) | 6.67 | 是國家研制和生產連接器的大型骨干企業之一,年生產能力4000萬只,產品廣泛用于航空、航天、軍工等領域。 |

數據來源:公開資料整理

軍用連接器市場集中度提升確定性較大。軍用市場具有諸多獨有的特征,與民品市場相比壁壘更高、頭部優勢更加明顯。首先,軍用連接器市場準入門檻較高,其中包括了資質壁壘和技術壁壘。資質方面,從事軍工生產的企業需要獲得裝備承制單位資格證書、武器裝備科研生產單位保密資質認證、武器裝備科研生產許可證認證,全部獲得的時間大約需要兩年,企業承擔的時間成本較大;技術方面,軍用產品對于可靠性要求較高,新進企業需要投入大量時間和資金進行前期研發,因此技術門檻較大。其次,龍頭優勢愈發明顯。軍工行業與制造業具有相同的特點,龍頭企業達到規模效應后,大量采購能有效壓低成本,疊加多年的技術積累,龍頭優勢顯著。最后,軍工行業渠道優勢特征顯著。軍工集團內部企業將獲得同系統中的大部分訂單,如中航光電隸屬于航空工業、航天電器為航天系統,外部企業很難與其對抗。基于這三點原因,軍用連接器市場集中度將進一步提升。

(二)通信連接器:5G發展的重要組成,未來市場可超千億

連接器重要應用領域,市場價值占比較高。數據顯示,通信和數據傳輸領域所用連接器價值占整個連接器市場的22%,略低于汽車行業,排在所有下游應用中的第二位。連接器是通信設備的重要組成部分,在一般通信設備中的價值占比約為3~5%,而在一些大型設備中的價值占比則超過了10%。移動通信基站、基站控制器、移動交換網絡、關節支持節點都要用到大量不同規格和作用的連接器,如射頻連接器、電源連接器、背板連接器、輸入/輸出連接器、印制電路板連接器等。

5G建設周期已至,通信連接器市場空間可觀。工信部已經正式發布了5G商用牌照,2019年三大運營商5G建設預計投入322-342億元。根據預測,5G建設中宏站預計將達475萬個、小站將達到950萬個,合計總數量將是4G基站的3-4倍,由此預計我國5G產業總體市場規模將達到1.15萬億元,比4G產業總體市場規模增長接近50%。按照5G整體規模的5%-10%預測,5G通信連接器的市場空間達575億元至1150億元。

近年重要的5G規劃文件和事件匯總

時間 | 文件(事件) | 內容 |

2019.8.28 | 5G智聯未來高峰論壇 | 工信部信息通信管理局局長韓夏透露,根據當前規劃,2019年我國預計將在50個城市建設超過5萬個5G基站。 |

2019.6.6 | 工業和信息化部向四家企業頒發5G牌照 | 工業和信息化部經履行法定程序,向中國電信、中國移動、中國聯通和中國廣電頒發了基礎電信業務經營許可證,批準四家企業經營“第五代數字蜂窩移動通信業務” |

2016.12.27 | 《“十三五”國家信息化規劃》 | 到2020年,核心技術自主創新實現系統性突破。信息領域核心技術設備自主創新能力全面增強,5G技術研發和標準制定取得突破性進展并啟動商用。 |

2016.7.27 | 《國家信息化發展戰略綱要》 | 戰略目標:到2020年,固定寬帶家庭普及率達到中等發達國家水平,第三代移動通信(3G)、第四代移動通信(4G)網絡覆蓋城鄉,第五代移動通信(5G)技術研發和標準取得突破性進展。 |

數據來源:公開資料整理

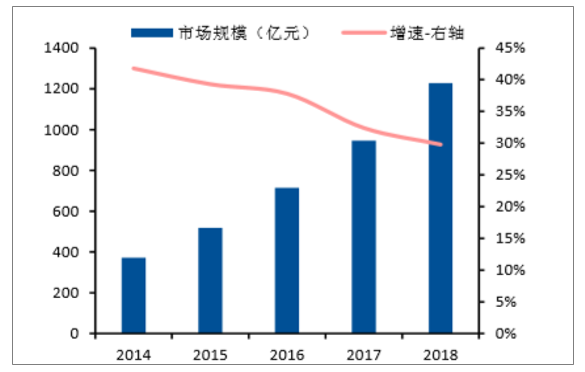

互聯網數據中心(IDC)是連接器在通信領域重要的應用場景,我國IDC建設速度明顯高于全球平均速度。數據顯示,2018年全球IDC業務市場(包括托管業務、CDN業務及公共云IaaS/PaaS業務)整體規模達到6253.1億元人民幣,較2017年增長23.6%;我國IDC業務市場總規模為1228億元,同比增長29.8%。在細分行業中,網絡視頻和電子商務占比分列前兩位,其中電子商務在業務下沉和業務出海的雙重帶動下促使IDC需求增長明顯。到2020年將有200億臺設備連接到互聯網上,上網終端設備的增長也將進一步拉升IDC市場的需求。隨著IDC的快速發展,其使用的通信連接器需求有望同步提升。

2014-2018年全球IDC市場規模穩定上升

數據來源:公開資料整理

2014-2018年中國IDC市場規模增速減緩

數據來源:公開資料整理

高端連接器產品海外龍頭優勢明顯,國產替代空間巨大。數據中心建設需要大量高速背板連接器、PCB連接器、電源連接器、輸入輸出連接器等設備,而此類連接器特別是高端產品上,國外連接器巨頭優勢顯著。如泰科電子、FCI等已實現112Gbps連接器的生產,而國內領先的中航光電目前僅研制出56Gbps連接器。112Gbps已為目前連接器最高額定速率,其擁有速率高、功耗低的優勢,是應用于高速互連系統傳輸速率最高的元器件,也是5G移動通信、超級計算機等先進通信技術和數據網絡技術發展的關鍵。高端電子元器件的自主可控需求強烈,相關產品的國產替代市場將十分可觀。

背板連接器、PCB連接器的概念和發展趨勢

- | 概念 | 發展趨勢 |

背板連接器 | 背板PCBA一般不存在有源器件,只包括連接器和簡單的阻容器件,其中使用的連接器即為背板連接器。 | ①高速高密(兩者互相矛盾,接口密度越高、信號間的串擾風險就越大、最高信號速率就會受到制約,需要在兩者之間尋找平衡)②光進銅退(光連接器為發展方向) |

PCB連接器 | 是電子連接器的一種,專門用來連接和固定印刷線路板的連接器件,通常采用針腳壓入式,具有超強的FPC線纜夾緊力。 | ①小型化②高頻信號/傳輸③自動化作業④低使用成本 |

數據來源:公開資料整理

(三)汽車連接器:享受新能源汽車發展紅利,2020年市場規模可達百億元

汽車領域為連接器最大細分市場,汽車智能化、新能源化將增加單車、配套充電樁連接器用量。2018年汽車連接器市場占整個連接器市場的23.6%,在所有細分市場中占比最高。2013年汽車領域僅占連接器市場的16.27%,近年來該領域發展速度顯著。傳統汽車單車連接器種類約有一百多種,數量約為500個,而隨著人們對汽車安全性、環保型、舒適性、智能型等方面要求的提高,汽車也使用了更多品種和數量的連接器。數據顯示,新能源汽車單車使用連接器數量在800到1000個,遠高于傳統汽車的平均水平。配套充電樁中同樣大量使用了連接器產品,單臺新能源汽車充電樁的均價為2萬元,而其中連接器的造價大約為3500元,充電樁連接器價值占比較大。

1、新能源汽車及其配套充電樁迅速發展

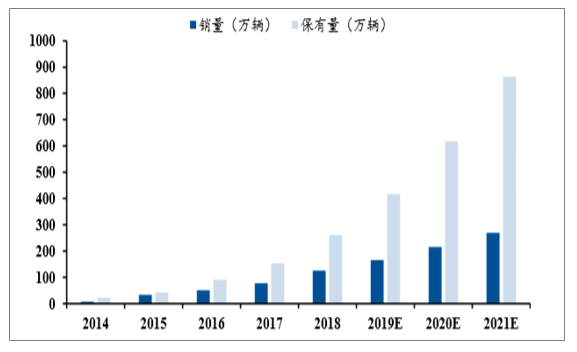

新能源汽車高速發展,18-20年復合增速有望達37%。2016年,四部委發布《關于2016-2020年新能源汽車推廣應用財政支持政策的通知》,隨后新能源汽車進入快速發展階段。2018年我國新能源汽車銷量達到125.6萬輛、保有量為261萬輛,分別同比增長61.6%和70.6%,連續多年成為全球最大的新能源汽車產銷市場。根據《節能與新能源汽車產業發展規劃(2012-2020年)》的目標,預計2020年我國純電動車和插電式混合動力車的產量將達到200萬輛,累計產銷量將超過500萬輛,2018~2020年均復合增長率將達37%。

2014-2018年我國新能源汽車銷量和保有量逐年升高

數據來源:公開資料整理

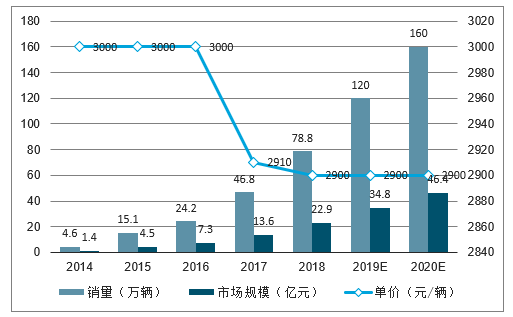

受益于新能源汽車發展趨勢,配套充電樁市場有望迎來爆發式增長。隨著新能源汽車的快速發展,目前與之配套的充電樁數量仍較少。根據中國電動汽車充電基礎設施促進聯盟數據,截至2018年公共類充電樁共計30萬臺、私人類充電樁47.7萬臺,新能源汽車數量與充電樁的數量比為3.4:1。國家能源局《電動汽車充電基礎設施規劃》中披露,預計到2020年國內充電樁數量達到450萬個。屆時,新能源汽車與充電樁數量的比例將達到1.4:1,充電樁數量的增速顯著提高,并有望實現爆發式增長。

2、國產替代需求提升國內汽車連接器廠商市場份額

汽車連接器持續放量能力較強,未來進口替代空間可觀。與定制化的軍品連接器不同,汽車連接器的型號更替周期較長。當汽車生產廠商確定車型后,該車型所使用的幾百或上千個連接器的型號也隨之確定,在未來很長一段事件內連接器的需求量與汽車銷量成正比,因此汽車連接器的持續放量能力較強。中國市場體量龐大,整車銷量位居世界首位,但目前中國連接器供應商的主要客戶是自主品牌汽車制造商,而合資車企多與泰科電子、莫仕等連接器龍頭企業保持著長期的合作關系,國內廠商進入供應商名單難度較大。未來隨著國內自主品牌產能產量的上升和國內連接器廠商研發能力的提升、資質認證的完善,汽車連接器領域國內供應商市場占有率提升空間顯著。

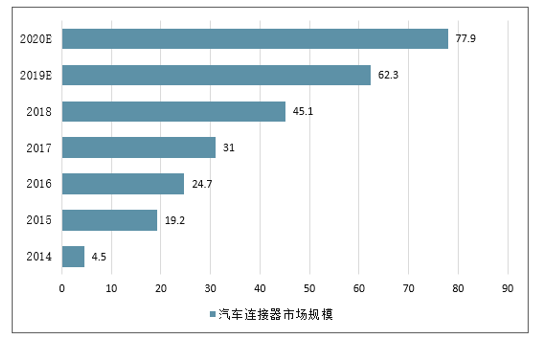

3、汽車連接器、充電樁連接器市場空間測算

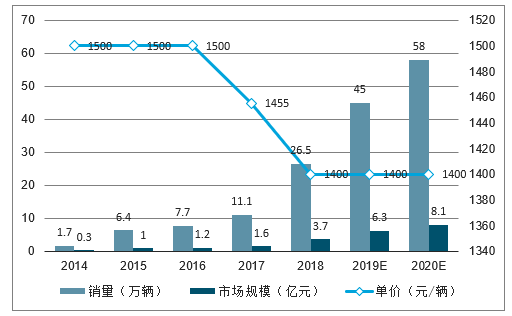

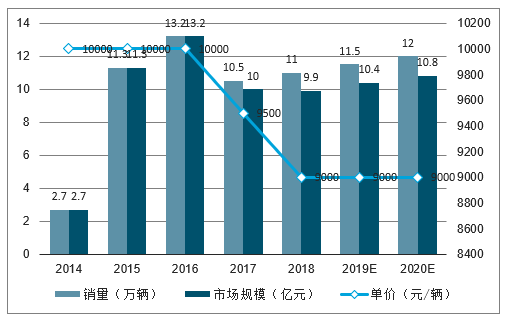

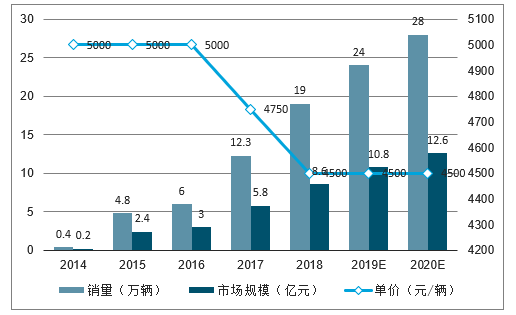

享受新能源汽車高速發展紅利,國內汽車連接器2020年新增市場或達80億。由于用戶對新能源車充電時間的高要求使得長續航、大功率充電成為發展的方向,高電壓連接器必將得到更大范圍的應用。相對于傳統燃油車的低壓連接器,高壓連接器對材料和性能要求更高,因此其成本更高。分別從純電、混動、客車、準用車角度測算,2020年連接器在汽車領域的市場總規模或超過77.9億元。

純電動乘用車連接器市場空間預測類

數據來源:公開資料整理

混合動力乘用車連接器市場空間預測類

數據來源:公開資料整理

客車連接器市場空間預測類

數據來源:公開資料整理

專用車連接器市場空間預測類

數據來源:公開資料整理

汽車連接器市場空間預測類

數據來源:公開資料整理

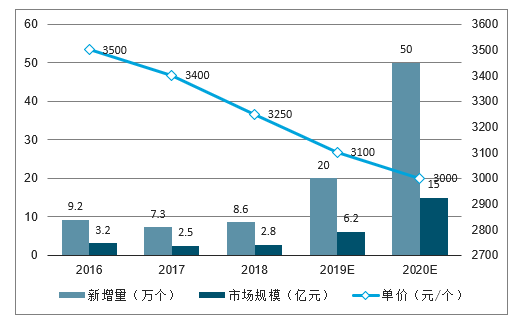

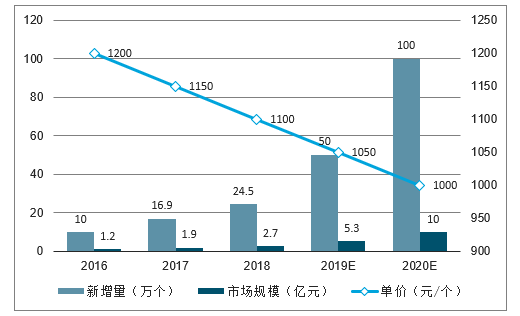

配套充電樁連接器有望迎來快速增長,2020年市場規模可達25億元。根據《電動汽車充電基礎設施發展指南(2015-2020年)》規劃,到2020年新增公共分散式充電樁50萬個,假設公共樁、私人樁比例仍為目前的2:3,屆時私人樁將有75萬個。2016年我國私人充電樁連接器約1200元/套,公用充電樁連接器約為3500元/套,假設單價分別下降至1000元/套和3000元/套,據此推算2020年我國充電樁連接器市場將達到25億元。

公用充電樁連接器市場空間預測類

數據來源:公開資料整理

私人充電樁連接器市場空間預測類

數據來源:公開資料整理

充電樁連接器市場空間預測類

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國5G連接器行業市場運行態勢及投資戰略研判報告

《2026-2032年中國5G連接器行業市場運行態勢及投資戰略研判報告》共八章,包含中國5G連接器行業鏈結構及全產業鏈布局狀況研究,中國5G連接器行業重點企業布局案例研究,中國5G連接器行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國軌道交通連接器行業產業鏈圖譜、市場規模、競爭格局及發展趨勢:鐵路及城軌建設持續增長,軌道交通連接器市場空間持續擴張[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)