一、行業經營情況

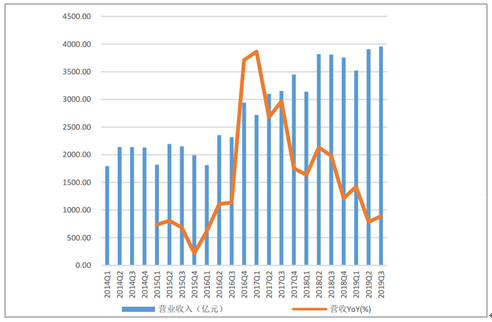

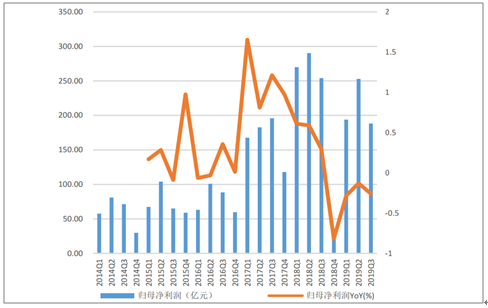

根據選取的174家行業企業數據顯示,單季度營業收入呈現上升趨營收增速自2017年Q1(50.10%)起出現持續下滑,19年Q3季度僅為為3.84%;從歸母凈利潤情況來看,2017年Q1季度增速達到165%之后逐步下滑,2018年Q4季度增速變負值,19年Q1和Q2季度降幅縮窄,但Q3季度降幅再度擴大,大行業繼續處于景氣下行周期。

歷年基礎化工企業總體營業收入示意圖

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國化工行業產銷情況及投資決策建議分析報告》

歷年基礎化工企業總體歸母凈利潤示意圖

數據來源:公共資料整理

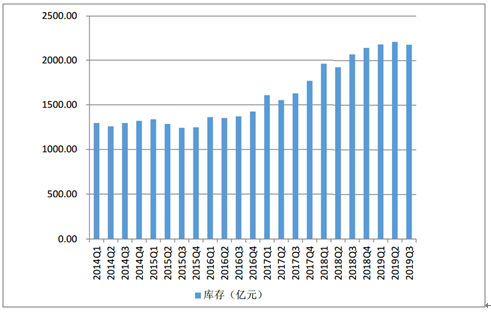

2014年至今資產負債率呈現下降趨勢,從60%左右降至2019年Q3季度的近50%,企業負債水平經歷了一輪景氣周期之后出現逐步下滑。從庫存情況來看,隨著龍頭企業產能擴張及產品價格提升影響,庫存水平自2017年起逐步提升,2019年Q3季度首次出現下滑,在2018年伴隨著多數產品陸續降價,庫存仍然持續升高,產銷率出現下滑,隨著2019年Q3季度的庫存出現向下拐點,去庫存周期已經開啟,預計1-2年內行業庫存將陸續出清。

歷年基礎化工行業資產負債率示意圖

數據來源:公共資料整理

歷年基礎化工行業庫存示意圖

數據來源:公共資料整理

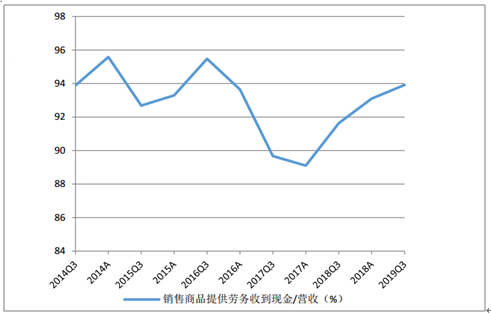

基礎化工行業在建工程和固定資產之和呈現上升趨勢,2018年至2019年上半年提升更為明顯,上市公司逆周期擴張符合預期。銷售商品提供勞務收到現金與營收的比值自2017年起底部回升,2019年Q3季度恢復至94%左右。

歷年基礎化工行業在建工程及固定資產之和

數據來源:公共資料整理

歷年基礎化工銷售商品提供勞務收到現金/營收

數據來源:公共資料整理

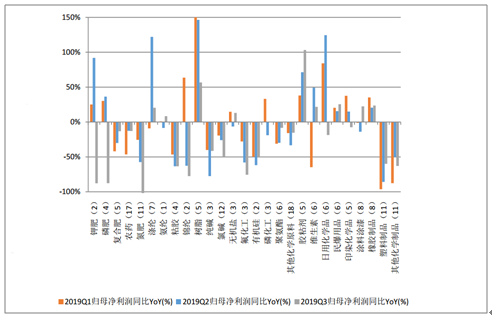

根據數據顯示,營業收入方面,鉀肥、滌綸、氯堿、日化、民爆細分子行業2019年單季度增速均為正,復合肥、氟化工、塑料制品、橡膠制品等細分行業2019年單季度同比均下滑;歸母凈利潤方面,樹脂、膠粘劑、民爆、橡膠制品等子行業2019年單季度同比均上升,復合肥、農藥、粘膠、純堿、氟化工、有機硅、聚氨酯、塑料制品等子行業2019年單季度均下滑。

近兩季度基礎化工子行業營收YoY

數據來源:公共資料整理

近兩季度基礎化工子行業歸母凈利潤YoY

數據來源:公共資料整理

二、下游應用場景

對于當下的中國化工企業而言,頻繁的貿易摩擦背后隱喻的是未來中國化工企業參與國際合作的難度將越來越大。目前國內在光伏電池、低世代線面板、6吋及以下晶圓、電池用電子化學品領域已經基本實現自給,但高世代線面板、8吋及以上晶圓用電子化學品基本依賴進口,而隨著下游半導體、面板、鋰電池等產業向國內的轉移,以及5G產業的興起,向高性能新材料和專用化學品的產業升級,實現進口替代,是未來大勢所趨,取得突破的機會也是最大的。

我國政府也高度重視新材料產業的發展,相繼出臺多項相關重大政策。新材料被列為國家高新技術產業、戰略性新興產業和中國制造業產業升級的重點領域,并提出了新材料產業發展的主要目標:保障能力大幅提升;創新能力不斷提高;產業體系初步完善。未來先進基礎材料總體要實現穩定供給;關鍵戰略材料綜合保障能力要超過70%;前沿新材料則要取得一批核心技術專利,部分品種實現量產。

近年來國內出臺的關于新材料領域的股利政策

- | 政策文件 | 發布單位 |

2014年10月 | 關鍵材料升級換代工程實施方案 | 發改委、財政部、工信部 |

2016年12月 | “十三五”國家戰略性新興產業發展規劃 | 國務院 |

2016年12月 | 關于成立國家新材料產業發展領導小組的通知 | 國務院 |

2017年1月 | 新材料產業發展指南 | 發改委、財政部、工信部、科技部 |

2018年3月 | 新材料標準領航行動計劃(2018年~2020年) | 發改委、發改委、科技部等九部委 |

數據來源:公共資料整理

1.液晶面板材料:高世代面板產能在中國釋放

由于技術、成本等方面的優勢,TFT液晶顯示器(TFT-LCD)已經成為顯示器的主流。近年來,面板行業需求較為穩定,全球大尺寸顯示面板需求量將在未來幾年內保持較為穩定的態勢,總需求量略有上升。其中,電視面板需求量最大,且保持上升趨勢。

全球LCD生產廠商,以中國大陸、韓國、中國臺灣、日本為主。從面積上來看,2011年中國大陸廠商高世代(6代線以上)LCD產能占全球總產能的僅1%左右,遠遠落后于韓國、日本和中國臺灣等競爭對手,到2017年則超過韓國排名第一,占比達到40%。近年來,中國大陸廠商持續進行LCD高世代線產能擴張,目前已擁有全球第一的LCD產能全球占比,且該占比將持續擴大。預測到2024年中國大陸地區G6以上LCD產能的全球占比將達到68%,可以說液晶面板已經完成轉移。

中、日、韓、中國臺灣G6代以上產能占

數據來源:公共資料整理

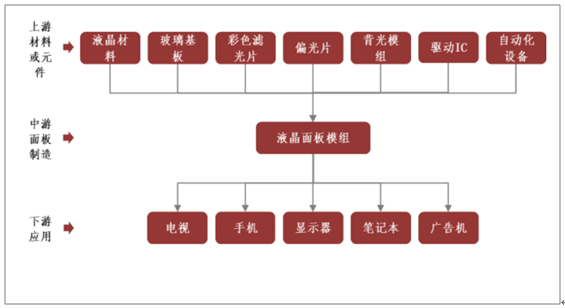

液晶面板上下游產業鏈

數據來源:公共資料整理

2.半導體材料:“中國芯”崛起初現曙光

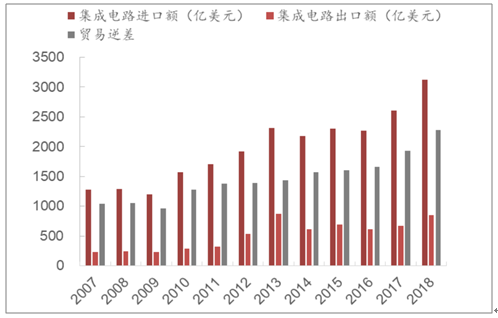

被稱為“現代工業糧食”的集成電路,是物聯網、大數據、云計算等新一代信息產業的基石。根據海關總署數據,2018年我國集成電路進口額首破3000億美元,從2015年起已連續多年超過原油,貿易逆差額更是達3倍之多。

我國集成電路進出口額(億美元)

數據來源:公共資料整理

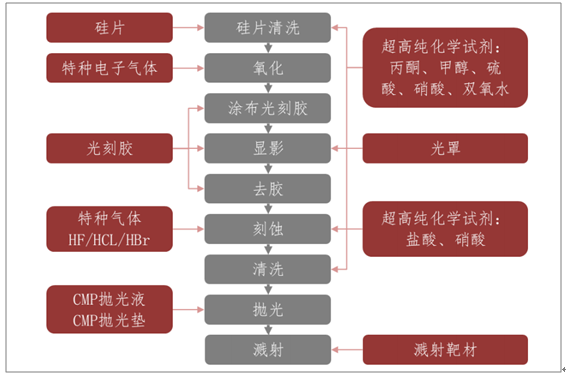

半導體制造過程中所需的材料

數據來源:公共資料整理

3.5G材料:5G通信商用化中國走在世界前列

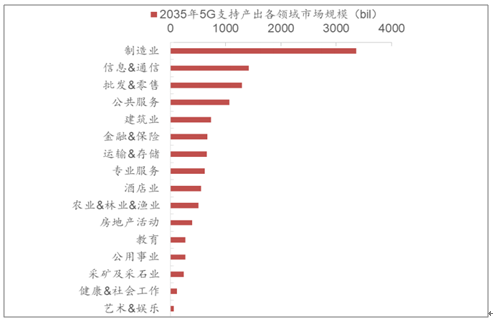

5G通信采用更高頻率的信號,可以比4G通信有更高的帶寬和傳輸速度,目前美日韓等國采用頻率更高的毫米波來實現5G通信,而中國等國家采用6000MHZ以下的頻率來實現5G通信,正因為信號的頻率比4G更高,5G通信有低延時、高速度的主要特點,從4G向5G進化可以實現移動互聯網和有線互聯網的徹底融合。預計到2035年,5G在全球創造的潛在銷售活動將達12.3萬億美元,并將跨越多個產業部門。

5G材料已在基站端及手機端開始大量應用:(1)基站端。涉及的新材料主要有天線用PTFE、天線振子用LCP等,芯片端的第三代半導體氮化鎵、碳化硅等,PCB高頻覆銅板用PTFE,濾波器用陶瓷,等等。其中PTFE粒子國內東岳集團、昊華科技、巨化股份等取得了突破,PTFE薄膜沃特股份取得了突破。(2)手機端。首先是外部手機背殼,需要讓5G信號有更好的通過性,因此去金屬化將是大勢所趨,從目前來看有三種解決方案,都可以實現國產化:玻璃、陶瓷、塑料復合材料(PC+PMMA);其次5G手機內部主要是軟板的大量使用。為了實現MassiveMIMO(多輸入多輸出)技術以及信號高頻高速的傳輸,5G手機內部將不止一個天線,這就要求內部有更高的小型化和整合度,因此5G手機內部將更多的運用軟板。傳統的FPC電路板基材主要是聚酰亞胺,而5G通信用軟板需要適用于高頻信號的傳輸,目前的解決方案指向LCP材料。

2035年5G各領域市場規模(bil)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告

《2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告》共十章,包含1-萘乙腈行業國內重點生產企業分析,2025-2031年中國1-萘乙腈行業發展預測分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢