一、全球醫美行業發展歷程

醫美即“醫療”+“美容”的結合,醫是手段,美是目的,本質是用醫療手段進行美容,指運用藥物、手術、醫療器械等醫學技術對人的容貌和各部位形態進行修復與再塑的美容方式,具有一定創傷性和侵入性。

20世紀90年代以來,醫美技術迅速發展,肉毒素、激光脫毛、玻尿酸等醫美新科技陸續誕生。1945年,二戰的爆發催生了鼻部整型,20世紀60-90年代,硅膠假體隆胸、脂肪抽吸術、非手術整形依次產生。90年代以來,醫美技術迅速發展,肉毒素、激光脫毛、玻尿酸等醫美新科技陸續誕生。

全球醫美技術發展情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國醫美行業市場戰略規劃及供需策略分析報告》

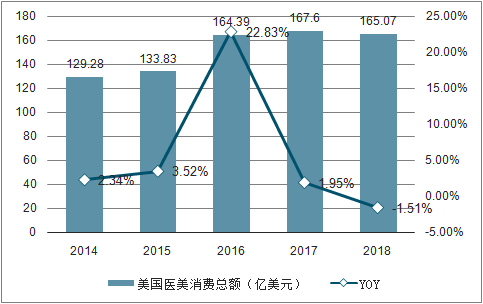

國際上近代醫療美容起源于20世紀初期,以美韓為首的發達國家已培養出成熟的服務體系和監督機制。受惠于美國領先的臨床醫學,醫療美容的許多應用項目都是在美國誕生并發展成熟,自20世紀30年代發展至今,美國成為醫美行業起步最早、市場規模最大、施行術例總數最多的國家。而作為全球醫美滲透率最高的韓國,政府不遺余力推動醫美業的發展,并于2015年制定了“到2020年吸引100萬外國醫療游客、醫療觀光收入達到30億美元以上”的發展計劃。

2014-2018年美國醫美消費額

數據來源:公共資料整理

美國、中國、巴西位列醫美手術項目數排名前三

數據來源:公共資料整理

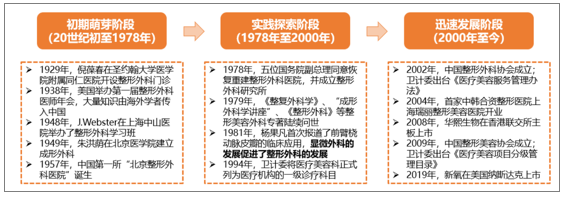

我國醫美行業起步較晚,但發展迅速,醫美市場從以矯正治療為主的單一市場逐漸發展成攬括醫療治療及美容美觀的多樣化市場。我國醫美從建國后傳入,至改革開放之后開始興起,目前已進入快速發展階段。20世紀六七十年代我國整形外科僅開展以畸形矯正為主的手術,20世紀90年代各大醫院陸續設立醫療美容科,直至21世紀初中國醫美行業才逐漸成型,并與國際接軌,成為我國經濟中一個不可缺少的組成部分。即便起步較晚,由于國際上的醫美技術已經成型,加之消費者觀念的變化,中國的醫療美容業發展非常迅速。

中國醫美行業發展歷程

數據來源:公共資料整理

我國醫美行業進入快速發展階段,2014-2018年復合增長23.6%,2017年醫美項目數超越巴西成為全球醫美第二大國家。2014-2018年復合增長23.6%,2018年我國醫美行業規模為1217億元,同比增長22.6%,從醫美項目數來看,2017年中國醫美項目數達1020萬例,超過巴西成為僅次于美國的全球醫美第二大國。

二、中國醫療美容行業市場現狀

醫療美容科為一級科目,下設美容外科、美容牙科、美容皮膚科和美容中醫科四個二級科目。按照是否進行手術,醫療美容可分為手術類與非手術類。手術類項目旨在從根本上改變/改善眼、鼻、胸等面部及身體其他部位的外觀,非手術類項目主要包括注射及激光療法等微整形術,可分為注射填充類、無創年輕化、激光美容等。一般經衛生部門行政許可設立的醫療美容機構均可開展上述兩類項目。

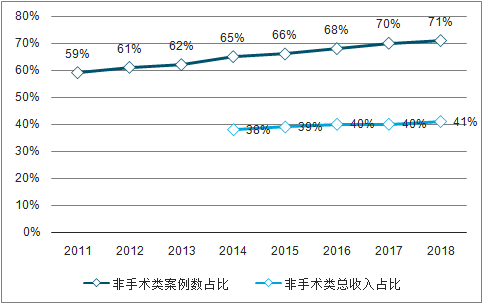

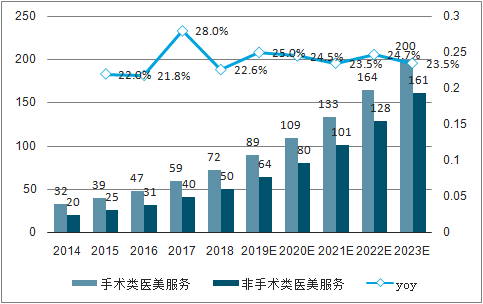

非手術類醫美項目(輕醫美)由于無需手術,風險小且效果可逆,具有高頻低價的優勢,近幾年在我國收入增長迅速。2014-2018年非手術類醫美項目收入CAGR約為25.7%,而2014-2018年手術類醫美項目收入CAGR約為22.5%。非手術類醫美項目收入占比由2014年的38%提升至2018年的41%,手術案例數占比預計由2011年的59%提升至2018年的71%。目前玻尿酸注射、肉毒素注射、光子嫩膚、自體脂肪填充、超聲刀、激光脫毛等已成為最受消費者歡迎的醫美項目。2023年非手術類醫美項目收入預計達到161億元,收入占比將達到45%。

中國手術類醫美和非手術類醫美收入及增速(十億人民幣)

數據來源:公共資料整理

中國醫美行業非手術類占比

數據來源:公共資料整理

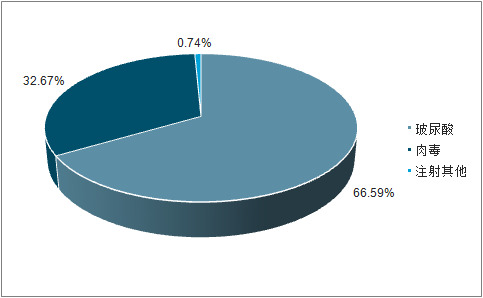

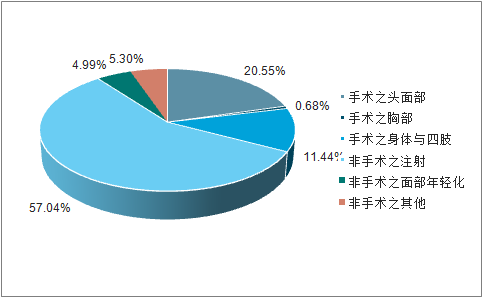

我國非手術注射型醫美項目占比最大(57.04%),其中玻尿酸占注射型醫美比重最大(66.59%)。在所有醫美項目中,非手術類的注射型醫美占據醫美消費總次數的57.04%,遠高于美國的44.17%和日本的42.08%。而注射醫美中,玻尿酸和肉毒素占比分別為66.59%和32.67%,2018年增速分別為53.11%和90.56%。

中日美三國醫美總療程分布

數據來源:公共資料整理

中國注射醫美分布

數據來源:公共資料整理

伴隨著女性醫美需求提升、醫美技術進步和政策逐步完善,醫美產業紅利期到來。隨著醫美年齡圈層擴大,我國醫美滲透率有望提升。(1)在需求方面,人均可支配收入提升、女性崛起和社會包容度提升是促進醫美需求的因素,而伴隨著目前為醫美主力的年輕女性年齡提升,醫美年齡圈層擴大,我國醫美滲透率有望提升。非手術類的輕醫美創傷小、風險低,具有低價高頻的優勢,占比預計持續提升。(2)在醫美技術方面,隨著中國醫美技術的進步和國外先進技術的引進,我國醫美技術的安全性和快捷性顯著提升。(3)在政策完善方面,政府不斷出臺政策支持醫美行業的規范化,并對非法醫美現象進行嚴打。

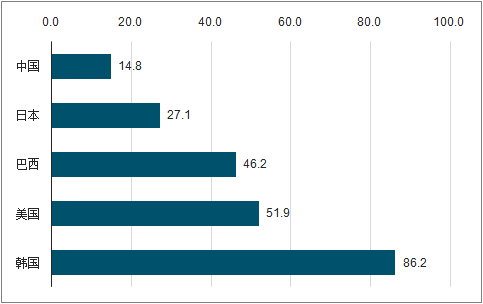

在需求方面,人均可支配收入提升、女性崛起和社會包容度提升是促進醫美需求的因素,伴隨著醫美年齡圈層擴大,我國醫美滲透率有望提升。目前我國醫美滲透率偏低,2018年我國醫美診療次數為14.8次/千人,僅為日本的一半,不及韓國的五分之一,與美國、巴西等國家相比存在較大的提升空間。而從不同年齡段的滲透率來看,20-25歲的消費者中的醫美滲透率約7.18%,遠高于全國1.48%的滲透率,逼近韓國8.62%的滲透率,隨著目前為醫美主力的年輕女性的年齡提升,醫美年齡圈層必將擴大,我國整體醫美滲透率有望提升。

2018年我國醫美每千人診療次數僅為日本一半(次/千人)

數據來源:公共資料整理

分年齡端的醫美滲透率

數據來源:公共資料整理

預測2021年我國將成為全球最大的醫美服務市場,2023年我國醫美行業規模有望達到3601億元。未來伴隨著醫美消費滲透率的持續提升,醫美行業發展空間巨大。2018年我國醫美消費水平為5893元/次,對標日本、巴西、美國、韓國平均52.85次/千人的診療次數,以及美國2018年12224元/次的消費水平,我國醫美行業市場空間預計超過9000億元。

我國醫美行業保持快速增長(十億元)

數據來源:公共資料整理

在政策完善方面,為保證醫美行業的健康高速發展,以1994年出臺的《醫療機構基本標準(試行)》為起點,衛生部出臺了一系列政策支持醫美行業的規范化。1994年衛計委頒布《醫療機構診療科目名錄》,首次將“醫療美容科”正式列為醫療機構的一級診療科目,隨后地市級以上的綜合性醫院紛紛以自籌或合建等方式設置整形美容科,我國醫美行業進入高速發展期。1994年,衛計委出臺《醫療機構基本標準(試行)》,規定了美容醫院、醫療美容診所等各級機構的基本標準,同時規定了整形醫院、門診部、診所及科室的基本標準,二者并立。隨后于2002年,衛計委發布《醫療美容服務管理辦法》,規定醫療美容機構必須取得《醫療機構執業許可證》,且醫療美容醫師必須具有執業醫師資格;同年衛計委發布《美容醫療機構、醫療美容科(室)基本標準(試行)》,對《醫療機構基本標準(試行)》中美容醫院、醫療美容門診部、醫療美容診所的基本標準進行了修訂,并制定了醫療機構醫療美容科(室)基本標準。2009年出臺的《醫療美容項目分級管理目錄》依據手術難度和復雜程度及可能出現的醫療意外和風險大小將美容外科項目分為四級,至此我國醫美市場的規范化進程初步完成。

中國醫美行業相關規章政策一覽

時間 | 名稱 | 頒布機構 | 主要內容 |

1994 | 《醫療機構診療科目名錄》 | 衛計委 | 首次將“醫療美容科”正式列為醫療機構的“一級診療科目” |

1994 | 《醫療機構基本標準(試行)》 | 衛計委 | 規定了美容醫院、醫療美容診所等各級機構的基本標準,同時規定了整形醫院、門診部、診所及科室的基本標準,二者并立 |

2002 | 《醫療美容服務管理辦法》 | 衛計委 | 首次規定了醫療美容機構必須取得《醫療機構執業許可證》,醫療美容醫師必須具有執業醫師資格,并對機構實施監督管理 |

2002 | 《美容醫療機構、醫療美容科(室)基本標準(試行)》 | 衛計委 | 修訂了《醫療機構基本標準(試行)》中美容醫院、醫療美容門診部、醫療美容診所的基本標準,并制定醫療美容科基本標準 |

2006 | 《醫療廣告管理辦法》 | 衛計委 | 加強了對醫療廣告與對醫療機構廣告發布行為的監管,嚴厲打擊發布違法醫療廣告的行為 |

2009 | 《醫療美容項目分級管理目錄》 | 衛計委 | 依據手術難度和復雜程度以及可能出現的醫療意外和風險大小,將美容外科項目分為四級 |

2010 | 《國務院辦公廳關于轉發發展改革委衛生部等部門關于進一步鼓勵和引導社會資本舉辦醫療機構意見的通知》 | 國務院 | 放寬社會資本舉辦醫療機構的準入范圍,進一步改善社會資本舉辦醫療機構的執業環境,促進非公立醫療機構持續健康發展 |

2011 | 《醫療美容專項整治工作方案》 | 衛計委 | 對現有醫療美容機構進行全面清理整頓,凈化醫美行業,并以此為契機健全醫美行業管理長效機制 |

2012 | 《關于進一步加強醫療美容管理工作的通知》 | 衛計委 | 重申對醫療美容機構、從業人員、醫美項目、廣告、信息化五個方面的管理要求 |

2013 | 《國務院關于促進健康服務業發展的若干意見》 | 國務院 | 對營利性醫療機構減半征收相關行政事業性收費,糾正各地自行出臺的歧視性價格政策,探索建立醫藥價格新機制 |

2017 | 《關于加強醫療美容主診醫師管理有關問題的通知》 | 衛計委 | 對醫療美容主診醫師的專業實行備案管理,規范開展醫療美容主診醫師定期考核工作 |

2017 | 《嚴厲打擊非法醫療美容專項行動方案》 | 衛計委 | 嚴厲打擊無證行醫、非法制售藥品醫療器械,嚴肅整治違規醫療美容培訓,查處違法廣告和互聯網信息 |

數據來源:公共資料整理

三、中國醫療美容消費者分布

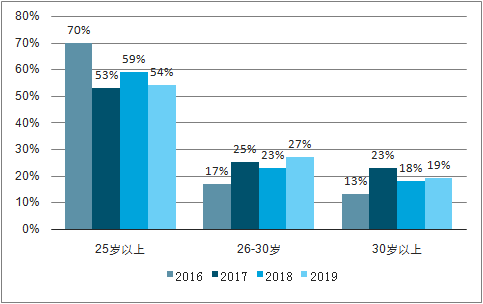

相較于國外,我國醫美消費者更加年輕化,年齡層有向上提升的趨勢。我國醫美行業消費者以年輕消費者為主,平均年齡為24.45歲,2019年25歲以下的醫美消費者占比約54%,與美國等醫美消費大國相比,我國醫美消費者更加年輕化。整體而言,醫美年齡層有向上提升的趨勢,2019年30歲以上醫美消費者占比已從2016年的13%提升至19%。

年輕女性是醫美消費的主力,占比約90%,但醫美行業男性消費者客單價是女性消費者的2.75倍。從性別上看,2019年醫美女性消費者數量占醫美消費者總數的90.02%,女性消費者數量是男性消費者的9.02倍,但男性消費者平均客單價更高,2018年醫美行業男性消費者平均客單價(7025元)是女性消費者平均客單價(2551元)的2.75倍。

我國醫美消費者年齡分布情況

數據來源:公共資料整理

醫美消費者整形目的逐漸由以工作需要為主轉變為以取悅自己為主,在所有醫美項目中以透明質酸及肉毒桿菌為主的注射型項目更受消費者歡迎。以工作需要為目的的消費者在醫美消費者中的占比由2015年的49%逐年降低至2018年的19%,而以取悅自己為目的的消費者在醫美消費者中的占比逐年提升至超過半數,消費者的思想觀念由取悅他人逐漸轉變為取悅自己。

中國醫美消費者整形目的變動情況

數據來源:公共資料整理

中國醫美總療程消費分布

數據來源:公共資料整理

四、行業產業鏈情況分析

1.上游:高門檻帶來高利潤,高端進口為主低端競爭激烈

醫美上游包括醫療美容器械、醫療美容材料及醫療耗材的研發生產,上游廠商因行業監管相對規范,產業相對集中,尤其龍頭公司利潤率較高。

中國醫美行業上游

數據來源:公共資料整理

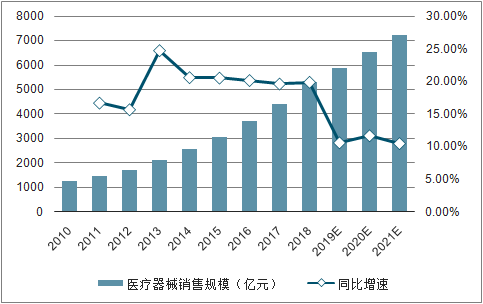

我國醫療器械市場近年來增長率保持在20%左右,醫療器械市場在我國有巨大的發展潛力。以中國為代表的新興市場,由于產品普及需求與升級換代需求并存,市場規模增長速度較快,我國醫療器械市場近年來增長率保持在20%左右,2018年行業市場規模達到5304億元。醫療器械行業屬于國家重點支持的戰略新興產業,我國是人口大國,隨著人口老齡化的到來和經濟的快速發展,行業發展前景十分廣闊。

醫療美容器械市場尚屬于新興市場,市場規模雖小但發展空間較大。預期于2021年達到139億美元,年化復合增長率為10.5%。分產品來看,使用最多且增長較快的醫療美容器械產品有:激光美容儀、射頻美容儀、美容注射器、吸脂機等。

中國醫療器械行業市場規模及增速圖

數據來源:公共資料整理

2.下游:醫美機構集中度低,盈利受銷售費用侵蝕

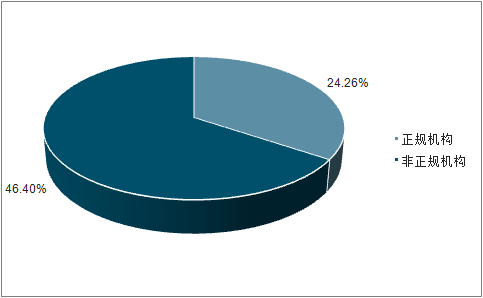

我國醫美行業以民營醫院為主導,2018年醫美正規市場規模或達878億元,民營醫院占據80%以上的市場份額。我國正規醫美機構可分為公立醫院整容科、大型連鎖醫美集團以及中小型民營醫美機構。2018年我國醫美正規市場規模或達878億元,同比增速46.4%,其中民營醫院處于主導地位。截止2018年底中國已注冊的醫美機構超過1萬家,其中公立整形醫院和公立醫院整形科占比約11%,民營醫院受益于政策支持和資本流入,2000年以來快速增長,目前占據80%以上的市場份額。

我國醫美行業下游機構情況

- | 分類 | 數量 | 特點 | 主要分布 |

正規機構 | 公立醫院整容科 | 500余家 | 技術先進,經營正規,基本無推廣營銷,手術相對保守 | 基本在一線城市 |

大型連鎖醫美集團 | 500余家 | 技術水平較高,設備齊全,營銷推廣力度大,利潤微薄 | 經濟發達的東部沿海 | |

中小型民營醫美機構 | 3000余家 | 服務較為靈活,藥品來源不能保障,注重營銷,獲客難度大 | 分布廣泛 | |

非正規機構 | 私人診所/美容院 | 數量龐大 | 質量參差不齊,不合規較多,營銷力度不大,事故頻繁發生 | 分布廣泛 |

數據來源:公共資料整理

醫美市場高速發展催生出一大批非正規機構,2018年非正規市場規模或達1367億元,非法執業機構超過10萬家。我國非正規機構包括私人診所和美容院,2018年我國非正規市場規模或達1367億元,同比增速24.26%。非正規市場規模遠超正規市場規模,但由于近年政府監管趨嚴,非正規市場增速在2018年首次被正規市場反超。目前我國非法執業的工作室、美容院等機構共有超過10萬家。

我國專業整形醫生稀缺,基本集中于正規機構,非正規機構整形醫生大多缺乏專業資質,導致醫療事故頻出。

2018年我國醫美正規市場與非正規市場的規模與增速

數據來源:公共資料整理

我國大型連鎖美容企業市占率僅為7.5%,行業集中度較低,且醫美資源分布不均,機構地域特征明顯。目前我國主要大型醫療美容機構的連鎖家數和醫師數量都相對較少,市場占有率僅為7.5%,相較于歐美市場上連鎖美容企業超過48%的市占率,我國醫美行業還存在巨大的整合空間。此外,我國醫美資源主要集中在一線城市及長三角、珠三角和西南(成都、重慶)等醫美需求較為旺盛的地區,而市場廣度更大的中西部二三線城市的市場需求相對疲弱,資源分布不均,醫美機構地域特征明顯。

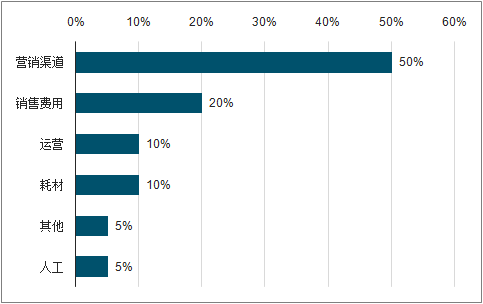

醫美機構盈利水平受銷售費用的嚴重侵蝕,行業內盈利機構占比不足30%,注銷企業數呈快速上升趨勢。受制于巨額的營銷費用,醫美機構盈利水平舉步不前,業內盈利機構占比不足30%。根據數據,某整形醫院成本構成中,營銷渠道成本占比50%,銷售費用占比20%,獲客成本占比高達70%。

某整形醫院成本構成情況

數據來源:公共資料整理

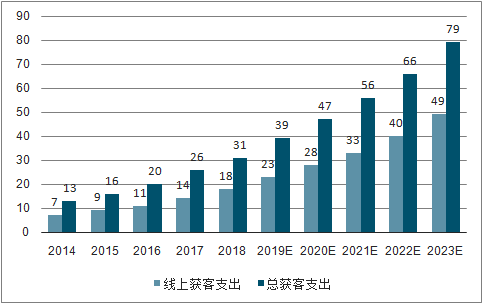

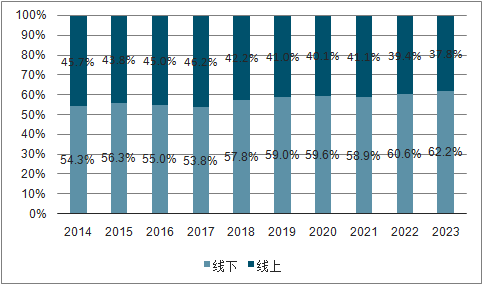

醫美行業獲客支出占行業規模的25%以上,獲客成本快速增長,線上獲客支出占比進一步提升。2018年中國醫美行業規模達1217億元,總體獲客支出規模同比增長20.4%至313億元,占行業規模的25.7%,2014-2018年復合增速達24.8%;預計未來五年總獲客支出將以20.4%的年復合增速增長至792億元。其中,2018年線上獲客支出180億,占總獲客支出的57.8%,相較2014年的54.3%提升3.5pct,預計到2023年線上獲客支出占比將進一步提升4.4pct至62.2%。

2014A-2023E中國醫美行業獲客支出情況(十億元)

數據來源:公共資料整理

2014A-2023E中國醫美行業獲客渠道結構

數據來源:公共資料整理

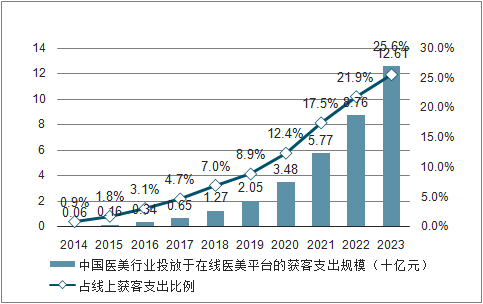

醫美行業投放于在線醫美平臺的獲客支出規模不斷擴大,在線醫美平臺成重要獲客渠道。2018年投放在醫美平臺的獲客支出為12.7億,同比增長95.4%,2014-2018年復合增速達110.8%,預計2023年投放在醫美平臺的獲客支出將達到126.1億元。在線醫美服務平臺占線上獲客支出的比例從2014年的0.9%提升至2018年的7.0%,預計2023年將達到25.6%,成為重要的獲客渠道。

2014A-2023E中國醫美行業投放于在線醫美平臺的獲客支出情況

數據來源:公共資料整理

五、發展趨勢:集中化、生態化、透明化、標準化

在行業資源聚集、政策逐步完善、互聯網重塑渠道的大趨勢下,未來醫美行業朝著更加集中化、生態化、透明化和標準化的趨勢發展:

1.集中化

未來上游龍頭廠商將進一步聚集頭部資源,下游中小醫美機構的盈利水平受制于高額獲客成本,行業整合將進一步加速。

2.生態化

綜合實力和資金強大的集團開始進行生態布局,具有輕醫美級護膚效果的功能性護膚品吸引投資者入局。一些綜合實力和資金強大的集團開始進行生態布局,如玻尿酸龍頭華熙生物憑借發酵、交聯兩大科技平臺,逐步將產品類型由透明質酸原料延伸至各類生物活性物質、生物醫用材料和功能性護膚品,覆蓋了透明質酸原料至相關終端產品的完整產業鏈。具有輕醫美級護膚效果的功能性護膚品的體量和利潤都很可觀,吸引了眾多投資者入局,同時催生了一些輕醫美功能性護膚品牌。

3.透明化

互聯網有助于重構行業生態,醫美APP平臺的出現有助于解決目前行業存在的醫美服務和產品價格不透明的問題。目前醫美行業機構資質混亂,醫美服務和產品價格不透明,消費者對美容醫院信任度低。互聯網有助于重構行業生態,醫美行業營銷模式得到優化。以90后為主的新生代消費主體習慣用APP比較并篩選服務和產品,醫美APP平臺的出現有助于解決目前行業存在的醫美服務和產品價格不透明的問題。

4.標準化

政府不斷出臺政策支持醫美行業的規范化,并對非法醫美現象進行嚴打,截至2019年1月共查處非法醫美2700多例,醫美政策端將更加標準化。截至2019年1月共查處非法醫美2700多例。在醫美市場規模持續擴大的同時,醫美市場亂象頻出,主要表現為產品價格混亂、缺乏安全保證、虛假信息泛濫、無照經營大行其道等,對此有關部門陸續開展治理行動,截至2019年1月共查處非法醫美2700多例。2010年11月5日,衛生部在北京召開中國醫療整形美容行業監管工作座談會,就整形美容行業的發展提出具體要求,拉開了醫療美容行業整改的序幕。2015年9月,李克強總理在國務院常務會議上就“簡政放權、放管結合、優化服務”提出,在醫療美容上政府應該“真正去管一管那些傷天害理的‘假美容’案件”。基于此,衛生部及有關部門陸續開展醫療亂象政治行動,截至2019年1月共吊銷醫療機構診療科目或《醫療機構執業許可證》28家,責令47家醫療美容職業技能培訓機構改正、2家停業整頓,責令743條醫療美容廣告予以改正。此外,中國整形美容協會于2014年發布《醫療美容機構評價標準(試行稿)》,從“醫院管理”、“就醫者安全”、“醫療質量”和“醫院服務”等方面對醫療美容機構進行評價,并授予評價證書,并在全國7個省及直轄市共17家民營醫美機構開展試點工作,計劃于三年內對全國民營醫美機構作出評價認證。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫美行業發展動態及投資規劃分析報告

《2026-2032年中國醫美行業發展動態及投資規劃分析報告》共十四章,包含2026-2032年中國醫美行業投資分析與風險規避,2026-2032年中國醫美行業盈利模式與投資戰略規劃分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫美行業全景速覽:市場規模穩定擴張,輕醫美將成主流[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國醫美競爭格局及重點企業分析:市場競爭激烈,企業加速生物技術研發[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)