一、軍工被動元件行業:高景氣,高壁壘,高盈利

軍工元器件包括被動元件(電容、電阻、電感)和主動器件(電子管、晶體管、集成電路),在整個軍工產業鏈中處于上游。在軍工的各細分領域中,對元器件性能要求最高、產品附加值最高的是航天,下面依次是航空、電子、船舶和兵器。

電子元器件分類

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國被動元器件行業市場供需規模及發展趨勢分析報告》

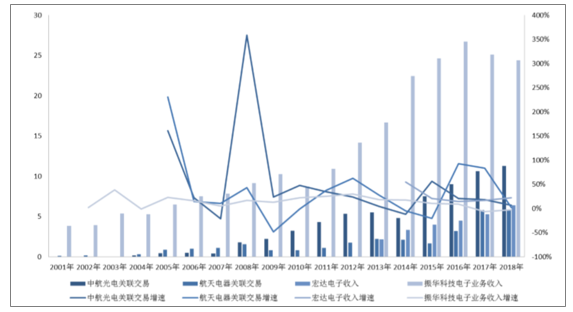

軍工電子行業過去幾年穩健增長,從相關上市公司的財報數據可以看出,軍工電子的復合增速超過了國防支出的增速(中航光電關聯交易2009-2018復合增速23%;航天電器關聯交易2011-2018復合增速28%;宏達電子收入2013-2018復合增速24%;振華科技電子業務收入2010-2018復合增速14%),原因在于隨著國防信息化的推進,武器裝備在升級換代過程中,電子設備的價值量越來越高,所需的電子元器件數量也隨之增加,需求的增速超過行業整體增速。

從事軍工電子的上市公司相關業務收入及增速(億元)

數據來源:公開資料整理

1、行業快速增長驅動力:航天領域帶動+國產替代

在軍工行業中,航天領域所需的電子元件是附加值最高的,當前我國航天領域的發展將直接帶動對電子元器件的需求。由中國航天科技集團有限公司自主建設的低軌衛星通信系統——鴻雁星座,將由300顆低軌道小衛星及全球數據業務處理中心組成。2018年12月鴻雁星座首顆試驗衛星實現發射,按照規劃,鴻雁星座一期預計在2022年建成并投入運營,系統由60顆核心骨干衛星組成,主要實現全球移動通信、物聯網、導航增強、航空監視等功能;二期預計2025年完成建設,系統由數百顆寬帶通信衛星組可實現全球任意地點的互聯網接入。兩期系統建成后,數百只“小鴻雁”可填補地球表面的通信空白,構建我國自主“海、陸、空、天”一體的衛星移動通信與空間互聯網接入系統。

除“鴻雁星座”之外,國內民營企業也陸續公布了眾多衛星星座計劃:2018年4月,華訊方舟集團與北京零重空間技術有限公司發起“靈鵲”遙感星座計劃,該星座初期計劃由132顆立方星構成,遠期規劃增加至378顆;民營衛星公司國星宇航則在2018年9月公布了一個包含192顆衛星的遙感星座計劃;銀河航天公布的AI星座計劃,該公司計劃在2022年之前發射650顆微納衛星,實現遙感數據的實時智能推送;深圳航星光網空間技術有限公司(LaserFleet)則規劃了包含288顆衛星的通信星座。如果所有計劃能夠按照預期實施,未來十年,中國將發射的微小衛星將超過2100顆。航天用被動元件是所有被動元件中產品附加值最高的,衛星星座建設的推進將直接帶動高端被動元件需求快速增長。

另外,2018年8月,美國宣布對中國44家軍工企業實施制裁,其中包括航天科工集團、電子科技集團下屬研究所和企業。美國此次制裁,將倒逼國內軍工領域元器件國產替代的加速,從而使供應商面臨更大的發展機遇。

整體上看,受益于航天領域帶動+國產替代加速,軍工電子行業將繼續保持快速增

2、行業壁壘高,格局穩定,盈利水平高

行業壁壘方面,雖然近年來國家鼓勵民營企業進入軍工上游配套領域,出臺多項政策降低準入門檻,但實際上軍工元器件領域的壁壘依然很高,主要體現在兩個方面,首先是嚴苛的認證和質量等級,第二是軍工客戶的高要求,使已有廠商具備極強先發優勢和客戶黏性。

目前我國實施的軍用電子元器件質量認證是世界通行的幾種認證制度中最為嚴格的一種,認證模式是型式試驗+工廠管理體系審查+產品工廠抽檢+質量管理體系復查的形式,將鑒定合格的產品列入QPL(合格產品目錄),內容包括產品標識、試驗或合格鑒定號以及制造商和銷售商的名稱與工廠的地址等,將鑒定合格的工藝/材料及相關產品列入QML(合格制造廠目錄),并對合格資格進行持續的監督,督促其不斷提高質量管理水平和產品質量水平。

在大多數軍工產品中,采用國產元器件的質量等級分為:普軍品、(七專)7905、(七專)8406、(七專)840611A(半導體分立器件)、(七專)補充技術協議、國軍標(GJB)等6種。前5種可以認為是5種質量等級,而國軍標由于參照采用了美國軍用(MIL)標準,其質量等級的分類方法比較復雜,器件分為3~4個質量保證等級;元件分為有可靠性指標和無可靠性指標的兩類,對于有可靠性指標的元件可分為若干個失效率等級。有質量保證等級的國軍標級元器件一般都被列入QPL。

元器件生產保證質量分級

元器件類別 | 依據標準 | 生產保證質量分級(從低到高) |

半導體分立器件 | GJB33A-1997 | JP(普通軍)、JT(特軍級)、JCT(超特級軍)、JY(宇航級) |

半導體集成電路 | GJB597A-1996 | B1級、B級、S級 |

混合集成電路 | GJB2438A-2002 | D級、G級、H級、K級 |

有可靠性指標的元件 | 相應的元件總規范 | 失效率等級分為:1)GJB2649-1996:I.(亞五級)、M(五級)、P(六級)、S(八級)2)GB/T1772-1979:Y(亞五級)、W(五級)、L(六級)、Q(七級)、B(八級)、J(九級)、S(十級) |

數據來源:公開資料整理

軍工產品具有“小批量、多品種、定制化”的特點,軍工電容器需要滿足嚴酷或極端的使用環境,同時還要具有較強的抗干擾能力、環境適應能力和更長的壽命。一般來說,軍工客戶會提前給電容器供應商提供其需要的技術標準、產品尺寸、性能要求以及配套系統等參數,供應商需要根據要求先期提供樣品測試、驗證,特別情況下,還需參與客戶整體設計過程,且需做到每件產品生產流程可追溯,嚴格滿足客戶的質量控制要求。下游客戶在選擇電容器時,極為看重產品的品質及供應商的連續性,甚至對供應商的生產流程和供應鏈管理進行監控。軍工用戶整機定型后,要求配套的電子元器件保持技術狀態不變,對供應商具有較強的采購路徑鎖定特性,很少更換新的供應商,行業外潛在競爭對手很難進入,因此已有供應商具有極強的先發優勢和客戶粘性。

由于壁壘高,每一類軍工電子元件產品的主流廠商數量都不多,且行業格局穩定,以陶瓷電容器為例,主流供應商有鴻遠電子、火炬電子、宏科電子(715),都是在行業內深耕多年的老牌供應商,另外宏達電子有少量陶瓷電容業務,幾家公司占據了幾乎所有的市場份額,競爭格局穩定。

國內軍工陶瓷電容器供應商情況

- | 歷史沿革和體制 | 業務概況 | 收入利潤體量 |

火炬電子 | 前身是1988年成立的集體所有制的鯉城火炬電子元件廠,法人代表是蔡明通,2001年改為股份合作制,2015年在上交所上市,目前實際控制人為蔡明通、蔡勁軍父子。 | 三塊主營業務:代理元器件、自產元器件、新材料,其中自產元器件大部分是陶瓷電容器,下游多應用于軍工。 | 2018年自產收入5.4億元,毛利率71%。 |

宏科電子(715) | 1999年由715廠和國家“211”重點高校共同發起成立,截止2016年,公司注冊資金9670萬元,總資產6億元。 | 公司下設4個經營實體(片式電容廠、特種電容廠、電子瓷料廠、微波事業部),從事多層片式瓷介電容器,單層微波瓷介電容器、芯片微波瓷介電容器等,應用于航天、航空、兵器、船舶、石油勘探、醫療、通訊、汽車電子等領域。 | - |

鴻遠電子 | 創始人來自北京無線電元件六廠,2001年成為有限公司,2016年成為股份制,2019年5月上市。 | 兩塊主營:自產業務,主要是陶瓷電容器;代理元器件業務。 | 2018年自產收入4.88億元,毛利率79.98%。 |

宏達電子 | 公司前身為宏達有限,1993年由無線電十廠與香港怡利共同投資舉辦,2015年變更為股份制公司,2017年在深交所上市,目前實際控制人為曾琛、曾繼疆、鐘若農。 | 產品主要為軍工鉭電容,有少量陶瓷電容。 | 2018年收入6.26億元,毛利率66.05%,其中陶瓷電容收入4081萬元。 |

數據來源:公開資料整理

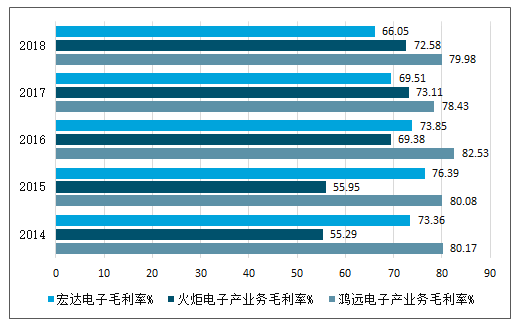

由于行業高壁壘以及客戶對產品性能極高的要求,從事軍工元件的主流廠商盈利水平都很高,三家上市公司火炬電子、鴻遠電子和宏達電子2018年毛利率在65%-80%之間(火炬電子和鴻遠電子采用自產業務口徑)。同時,電容器在武器裝備整體中的價值量占比很小,根據鴻遠電子招股說明書披露,有特種要求的MLCC產品,單位成本在1.3-1.5元/只,按照80%毛利率計算,單只價格為6.5-7.5元/只。電容器在武器裝備總成本中占比極低卻對武器裝備的整體性能至關重要,因此軍工客戶對于電容器這類基礎元件的價格并不敏感,高品質、高可靠性才是核心考慮因素,即使考慮到未來軍品定價機制改革后,部分產業鏈中游和上游廠商面臨被壓價的可能,軍工電容器的價格和廠商的盈利水平依然能保持穩定。

軍工電容器上市公司毛利率情況(%)

數據來源:公開資料整理

二、國防預算保持穩定增長,預計未來仍將保持高于GDP的增長。

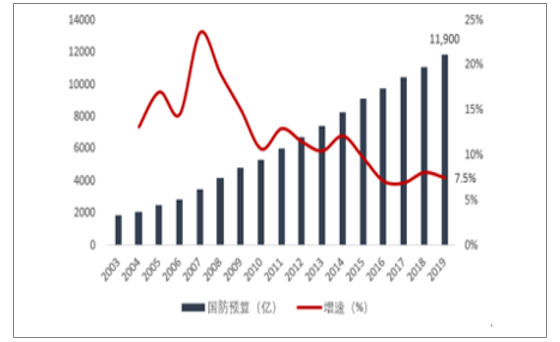

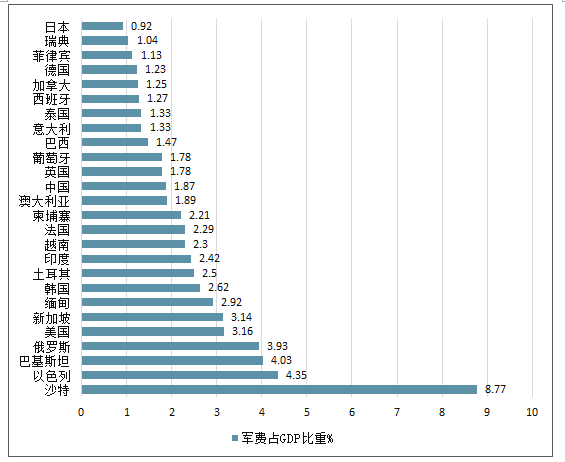

我國國防預算2015年之前連續五年保持兩位數增長,隨著GDP增速的下滑,2016-2018年國防預算增速分別為7.6%、7.0%和8.1%,增速換擋但仍保持穩定,2019年預算增長7.5%,總數達到11900億元。2019年7月24日,國防部發布了《新時代的中國國防》白皮書,首次將國防費用位居世界前列的國家進行國際比較,并指出中國國防費用無論是占國內生產總值和國家財政支出的比重,還是國民人均和軍人人均數額,都處于較低水平,2017年中國國防費用占國內生產總值的平均比重在國防費位居世界前列的國家中排在第六位,是聯合國安理會常任理事國中最低的。2018年美國和俄羅斯軍費分別占GDP的3.16%和3.93%,而中國軍費僅占GDP的1.87%。因此預計未來軍費增速仍將長期保持高于GDP的增速,未來有較大的增長空間。

國防預算保持穩定增長情況

數據來源:公開資料整理

2018年我國軍費占GDP比重與世界主要國家比較

數據來源:公開資料整理

裝備費占國防預算的比重提升,2010-2017年裝備投入復合增長率達到13.44%。《新時代的中國國防》白皮書對近年來我國國防費用構成進行了披露,中國國防費按用途劃分,主要由人員生活費、訓練維持費和裝備費構成,其中裝備費用于武器裝備的研究、試驗、采購、維修、運輸、儲存等。我國裝備費占國防預算的比重已經從2010年的32.2%增長至2017年的41.1%,裝 備投入復合增速達到13.44%,表明隨著軍改推進,機關非戰斗部隊逐步精簡,國防支出的重心向加大武器裝備建設方向發展。但同時對比美國軍費結構,我國軍隊裝備建設還處于“補課”階段,裝備現代化水平仍需提高,空軍、海軍、信息化裝備等細分行業增長或將更快。在當前宏觀經濟增速下行的背景下,軍工板塊的逆周期屬性凸顯,高景氣度有望持續。

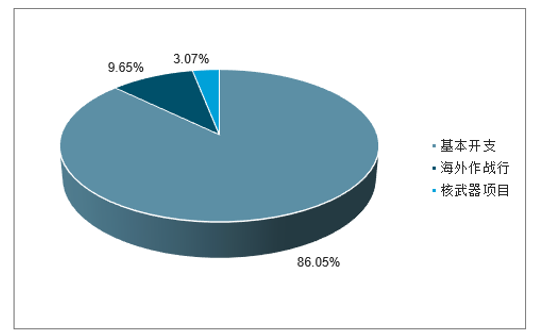

2019年美軍財年國家安全預算7160億美元

數據來源:公開資料整理

三、軍工行業未來發展的空間巨大

我國是世界上為數不多的有著獨立完整國防科技工業體系的國家之一。當前我國國防科技和軍工經濟邁上新臺階,研發模式向自主創新轉變,發展途徑向軍民深度融合轉變。作為國家科技的中堅力量,國防科技工業一直是我國自主創新發展的最前沿。

目前,中國的軍工上市企業在軍工產業鏈居于下游的主機企業毛利率水平較低,上游元器件商則相對毛利率水平較高。我國軍工產業上游主機和關鍵部件商毛利率水平與下游配套商沒有特別明顯的差異,說明國內軍工產業鏈上游利潤率有待提高。如今民營企業已經占據了軍工產品特別是軍工零部件產品的半壁江山,軍品的社會采購比例一般在30%-40%之間。

隨著軍工民用這項政策的實施,有效的改變了軍事工業單一軍品的傳統產品結構模式,使軍事工業專門或主要從事軍事專用品生產,轉向包括軍事專用品、軍民兩用品和民用產品在內的軍民結合型生產。軍事工業實行軍轉民后,特別是國家工業基礎走向軍民一體化后,軍事工業和民用工業在民品和軍品生產上的嚴格分工將不復存在。

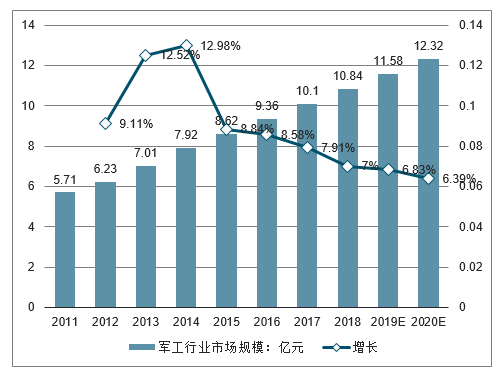

隨著國家安全重要性的日益提升,我國的軍工行業發展備受關注,未來發展的空間巨大。

我國軍工行業市場規模及增長走勢

數據來源:公開資料整理

從軍工行業發展趨勢來看,我國軍工行業經過多年持續發展,無論是在營業總收入、資產規模、增長態勢等方面,還是在技術能力、軍民融合發展等方面都取得了長足進步,并將成為我國培育增長新動能的重要引擎和未來3~5年最具發展前景的行業領域。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)