一、零售行業經濟現狀

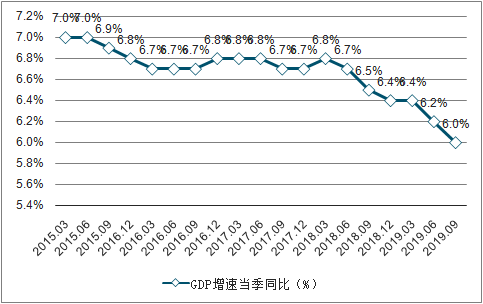

2019年經濟增速逐季下跌,逼近6.0整數關卡。受金融與實體經濟去杠桿周期以及貿易戰影響,經濟增速受到較大沖擊,2018年全年GDP增速降至6.6%,2019年Q1,在政府一系列逆周期政策作用下,GDP增速與2018Q4環比持平在6.4%。2019年Q2及Q3,外部需求持續放緩疊加國內需求疲弱,中國經濟下行壓力繼續增大,GDP同比增速持續下跌。2019年Q3,GDP增速達到6.0%,預計2019年全年GDP增速在6.2%左右。

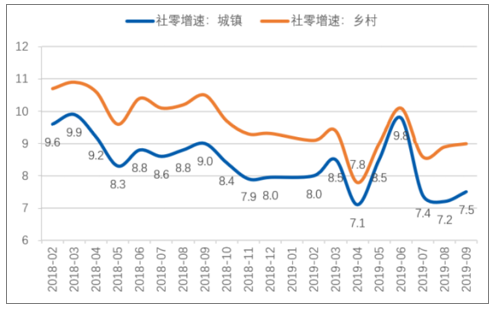

受宏觀經濟下行影響,消費增速持續承壓。自2018年以來,社會消費品零售總額增速面臨較大下行壓力,2018年同比增速由2月份最高10.1%下降到11月份最低的8.10%。2019年Q1,由于政策的托底,流動性的寬松,經濟、工業、消費均出現好轉,此外疊加政府出臺一系列刺激消費的政策,社零增速逐月改善,2019年3月提升到8.7%。二季度來看,2019年4月受節假日錯位影響,導致4月份社零增速的絕對值偏低,剔除節假日影響后,增速較3月基本持平。2019年5月社零增速為8.6%,基本符合市場預期。2019年6月,受國五汽車清庫存促銷影響,社零增速回升到9.8%,但同時造成后續幾個月社零增速的大幅下降,2019年7-9月,社零增速分別為7.60%、7.50%、7.80%,扣除汽車銷售影響后,增速分別為8.8%、9.3%、9.0%,相對比較平穩。從限額以上企業消費品零售總額增速來看,除6月份受汽車銷售影響出現較大回升,其他月份均處在較低的一個增速,底部特征明顯。

GDP增速當季同比(%)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國新零售行業市場運行態勢及投資前景規劃報告》

社零增速及限額以上企業消費品零售額增速

數據來源:公共資料整理

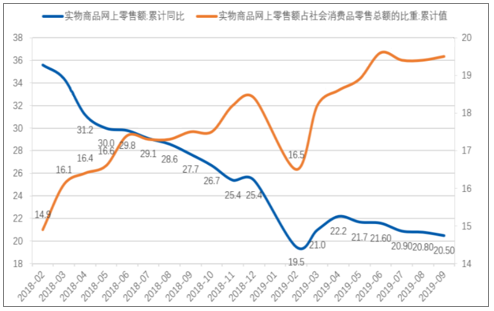

鄉村消費增速持續高于城鎮,2019年Q3,鄉村消費增速與城鎮消費增速差距逐漸拉大,9月份增速差距達到1.5%。線上消費增速有所放緩,線上占比繼續提升。2018年全年網上消費增速不斷下滑,2019年Q1,增速重新回到20%以上,但2019年Q2以來,增速逐月下降。實物商品網上零售額占社零總額的比重達到19.5%左右。

城鎮、鄉村社零增速

數據來源:公共資料整理

網上零售額增速

數據來源:公共資料整理

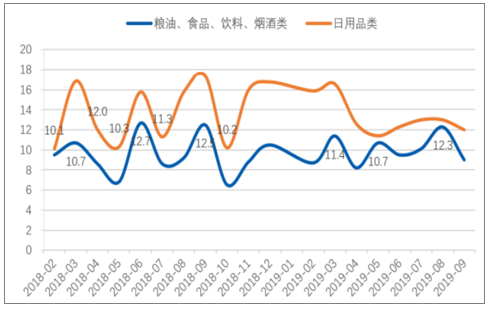

必選消費具有較強抗周期屬性,可選消費周期性較強。2018年社會消費品零售總額增速雖面臨下行壓力,但是從消費品類來看,增速有所分化。從2018年以來限額以上企業消費品零售額增速來看,服裝、化妝品、黃金珠寶、汽車、家電、家具等可選消費增速下滑明顯。而糧油食品、日用品、飲料、煙酒等與超市銷售相關的必選消費類產品銷售額增速相對平穩,抗經濟周期屬性凸顯。

必選消費保持平穩增長,可選消費增速出現分化。2019年1-9月,與超市銷售相關的必選消費中日用品增速出現小幅下跌后保持穩定增長,糧油食品、飲料、煙酒類商品增速保持穩中有升的態勢。

與超市相關的消費品零售額增速

數據來源:公共資料整理

與百貨相關的消費品零售額增速

數據來源:公共資料整理

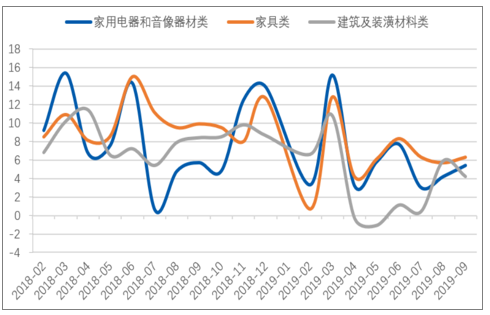

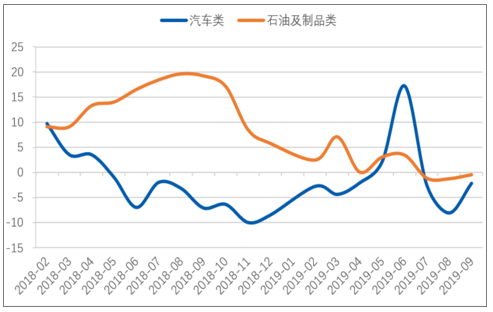

相對于2018年全年下跌的趨勢,2019年可選消費增速出現一定分化。與百貨相關的消費品增速中,限額以上化妝品零售額增速自2018年12月份以來觸底回暖趨勢明顯,2019年6月同比增速達到最高的22.5%。通訊器材零售額增速一季度有所好轉,隨后出現下跌。金銀珠寶類零售額增速自2019年3月以來的最低-1.2%不斷回升到6月份的7.8%,三季度隨著金價的屢創新高,黃金珠寶產品銷售受到一定影響,銷售增速出現較大下滑。紡織服裝類消費品一季度繼續探底,4月份同比增速出現負增長,5月份回升到4.1%,隨后保持平穩增長。與房地產相關的消費品增速自2019年3月份以來下滑明顯,尤其是建筑與裝潢材料類消費品連續兩個月出現負增長,隨后出現一定回暖。汽車銷售額增速自2018年底以來不斷回暖,2019年5月銷售額同比增速由負轉正,6月份受國五促銷影響,同比出現較大增長,隨后大幅回落到負增長,隨著國家出臺一系列刺激汽車消費的政策,汽車銷售額增速有望回暖。

與房地產相關的消費品零售額增速

數據來源:公共資料整理

與汽車相關的消費品零售額增速

數據來源:公共資料整理

大型零售企業銷售數據轉差。2019年上半年,經濟出現回暖跡象,3月全國50家重點大型零售企業零售額同比增速增速由負轉正,5月份增速上升到3.6%,下半年經濟增速繼續探底,大型零售企業銷售額增速數據逐漸下滑,7月份由正轉負為-2.4%。

全國50家重點大型零售企業零售額同比增速

數據來源:公共資料整理

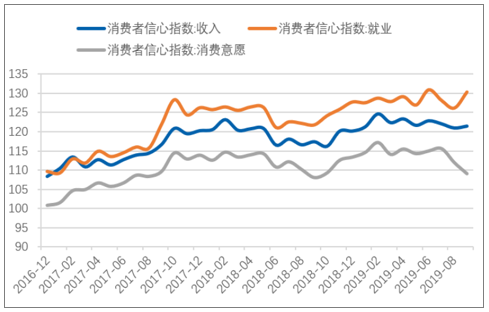

消費者信心指數

數據來源:公共資料整理

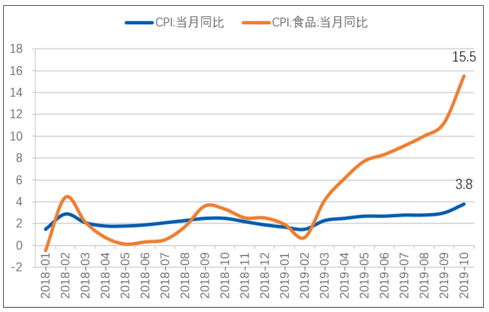

水果、豬肉價格輪番暴漲推動食品類CPI高企。受非洲豬瘟影響,豬肉價格自年初以來出現暴漲,10月份蓄肉類CPI指數達到66.8%。受生豬繁殖周期影響,豬肉價格高漲可能持續到春節以后。與此同時,受到秋季水果豐收影響,年初出現的蔬菜水果價格高漲得以緩解,尤其是水果價格出現較大回落,價格基本回到去年同期水平。受蔬菜水果、豬肉價格輪番高漲影響,食品類CPI不斷攀升,10月份達到15.5%,推動CPI指數整體上漲3.8%,達到7年以來最高水平。

食品類CPI高企拉高CPI

數據來源:公共資料整理

豬肉價格暴漲

數據來源:公共資料整理

二、子行業市場發展現狀

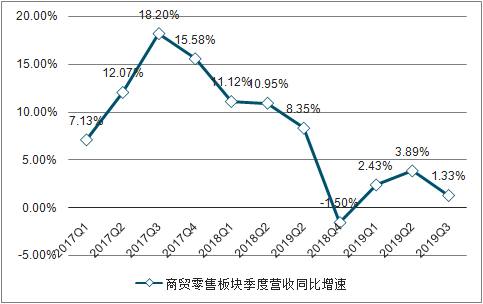

商貿零售板塊整體業績觸底回升。自2018年以來,經濟下行趨勢明顯,消費受到較大沖擊,為促進消費,政府相繼出臺相關政策。一方面通過降稅措施,提升居民收入,提高消費能力。另一方面出臺一系列刺激消費政策,提高居民消費意愿。政策效應相繼顯現。從商貿零售板塊81家重要上市公司來看,從2017年Q3開始,商貿零售板塊季度營收同比增速逐季下降,從最高18.20%下降到2018Q4的-1.50%。2019年H1,營收增速探底回升到3.89%,隨后三季度下降到1.33%。預計2019年Q4在去年低基數的影響下,營收增速會繼續回升。從利潤端來看,2018年商貿零售板塊盈利能力受到較大影響,歸母凈利潤同比增速在2018Q4降到最低的-72.12%。2019年盈利能力出現明顯好轉,2019Q3歸母凈利潤同比增速達到89.73%。歸母凈利潤增速顯著高于收入增速,表明行業調整期,公司經營效率改善明顯。

商貿零售板塊季度營收同比增速

數據來源:公共資料整理

商貿零售板塊季度歸母凈利潤同比增速

數據來源:公共資料整理

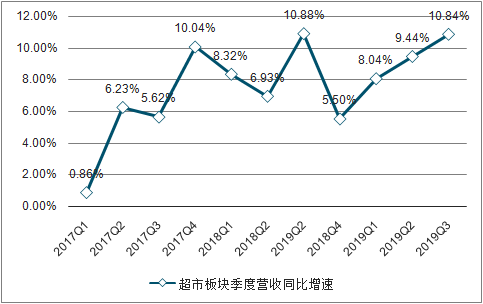

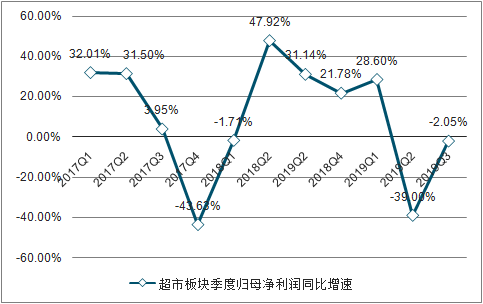

超市板塊營收加速增長,盈利能力下降較大。2018Q4以來,超市板塊12家上市公司營收增速整體呈現加速增長態勢,考慮2018Q4低基數,2019Q4營收增速可期。盈利方面,受到中百集團非經常性損益減少以及新華都、人人樂虧損擴大影響,2019Q2,超市板塊整體規模凈利潤大幅下降,2019年Q3有所好轉。預計2019年全年規模凈利潤增速有較大下滑。

超市板塊季度營收同比增速

數據來源:公共資料整理

超市板塊季度歸母凈利潤同比增速

數據來源:公共資料整理

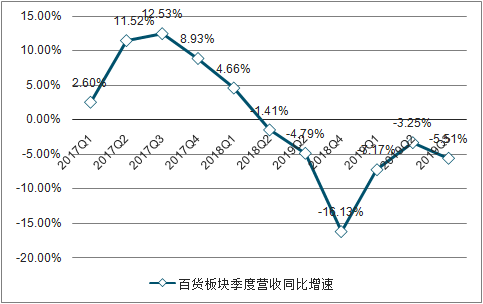

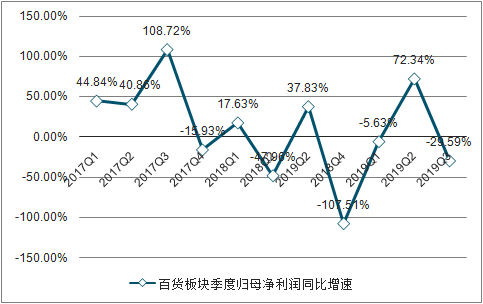

百貨板塊營收及盈利能力均觸底回升。2018Q4以來百貨板塊41家上市公司營收增速整體呈現觸底回升趨勢,考慮2018Q4低基數,2019Q4營收增速可期。盈利方面,2019H1出現較大改善,2019Q3有所回落。

百貨板塊季度營收同比增速

數據來源:公共資料整理

百貨板塊季度歸母凈利潤同比增速

數據來源:公共資料整理

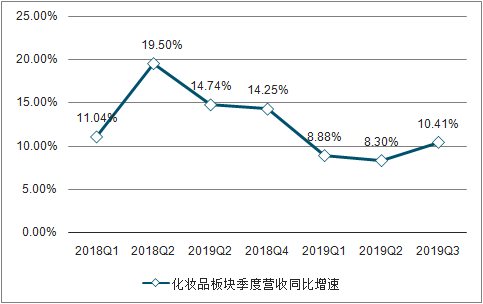

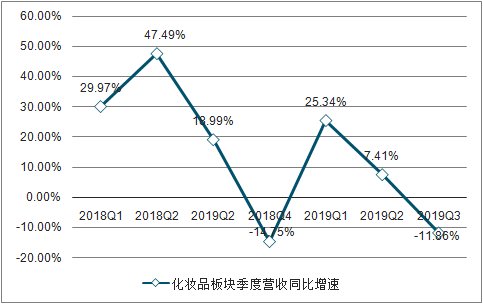

化妝品板塊營收增速保持平穩,部分公司盈利能力下降較大。2019年前三季度化妝品板塊7家上市公司營收增速相對于2018年進一步放緩,2019Q2營收增速達到最低點8.3%,2019Q3有所回暖。盈利能力方面,受部分公司凈利潤大幅下降,2019年前三季度板塊歸母凈利潤增速持續走低,三季度出現負增長。

化妝品板塊季度營收同比增速

數據來源:公共資料整理

化妝品板塊季度歸母凈利潤同比增速

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國O2O零售行業市場全景調查及投資潛力研判報告

《2025-2031年中國O2O零售行業市場全景調查及投資潛力研判報告》共十二章,包含互聯網環境下零售行業的整合與變革,O2O零售行業發展戰略分析,行業發展建議對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢